Table of Contents

ક્રેડિટ કાર્ડ ડેટમાંથી બહાર નીકળવા માટે 6 સ્માર્ટ ટિપ્સ? - એક ઇન્ફોગ્રાફિક

ક્રેડિટ કાર્ડ ડેટમાંથી કેવી રીતે બહાર નીકળવું? - એક ઝાંખી

દરેક શોપિંગ સ્ટોર પર તે ક્રેડિટ કાર્ડને સ્વાઇપ કરીને આખરે તમારું લૂછી નાખ્યું છેકમાણી અને તમને દેવા માં ઉતર્યા? સારું, તમે એકલા નથી. આ જ મૂંઝવણનો સામનો કરનાર તાનીની વાર્તા પર વાંચો -

તાની એક શિક્ષિત, નોકરી કરતી મહિલા છે જેનો પ્રિય શોખ ખરીદી કરવાનો છે. ફેશન ફ્રીક હોવાને કારણે, તાની ટ્રેન્ડિંગ કરતી દરેક વસ્તુ ખરીદતી હતીબજાર. સુજાતા, તેની માતા, તાનીની દીર્ઘકાલીન ખર્ચની ટેવ વિશે ખૂબ જ ચિંતિત હતી. આ બધું જોઈને, એક દિવસ, તેણીએ આખરે તેનો સામનો કર્યો અને કહ્યું, "તાની, તમારે તમારા પૈસા સમજદારીપૂર્વક ખર્ચતા શીખવાની જરૂર છે; બજારની દરેક નવી વસ્તુ તમારા કપડામાં આવે તે જરૂરી નથી." તાનીએ તેની માતાની વાતને સલાહ તરીકે ન લીધી.

તેણીને અફસોસ અને ક્રેડિટ કાર્ડ બિલના ઢગલા સાથે છોડી દેવામાં આવી હતી જે ચોક્કસ સમયરેખામાં ચૂકવવાનું હતું, જે કોઈપણ રીતે પૂરતું નહોતું. જો તમે તાની સાથે સંબંધ બાંધી શકો છો અથવા તેની પરિસ્થિતિની નજીક છો, તો આ પોસ્ટ નિઃશંકપણે તમારા માટે છે.

Talk to our investment specialist

ક્રેડિટ કાર્ડ દેવું શું છે?

ક્રેડિટ કાર્ડ ડેટને રિવોલ્વિંગ ડેટ તરીકે ઓળખી શકાય છે. તમે ક્રેડિટ કાર્ડનો ઉપયોગ કરીને કરેલી દરેક ખરીદી માટે તમે લેણદારોને ચૂકવણી કરો છો તે નાણાં છે. ભારતમાં ક્રેડિટ કાર્ડ દેવું એ એક અસુરક્ષિત, ટૂંકા ગાળાની જવાબદારી છે જે પ્રમાણભૂત ઓપરેટિંગ ચક્રની અંદર ચૂકવવી આવશ્યક છે.

જો તમેનિષ્ફળ ક્રેડિટ કાર્ડ કરારની શરતો અનુસાર તમારા લેણાં ચૂકવવા માટે, લેણદાર ઊંચા વ્યાજ દરે સંપૂર્ણ ચુકવણીની માંગ કરી શકે છે. આથી, તમારા ક્રેડિટ કાર્ડ ડેટનું સફળતાપૂર્વક સંચાલન કરવા માટે, તમારા માસિક બીલ ચૂકવવાનું સુનિશ્ચિત કરો અને સૌથી અગત્યનું, તમારા ખર્ચ પર નિયંત્રણ રાખો.

મારા ક્રેડિટ કાર્ડ ડેટની ગણતરી કેવી રીતે કરવી?

શું તમે ઉચ્ચ ક્રેડિટ કાર્ડ બેલેન્સને શૂન્ય કરવાનો પ્રયાસ કરી રહ્યાં છો? ઈન્ટરનેટ પર ક્રેડિટ કાર્ડ ડેટ કેલ્ક્યુલેટરનો ઉપયોગ કરવાથી તમને એકીકૃત રકમ તોડી પાડવામાં મદદ મળી શકે છે અને કુલ રકમ ચૂકવવા માટે તમને કેટલો સમય લાગશે તેની ગણતરી કરવામાં મદદ મળી શકે છે. તમે કેલ્ક્યુલેટર વડે ગણતરીઓ કેવી રીતે કરી શકો છો તે અહીં છે:

- પ્રથમ, તમારી બાકી લોનની રકમ દાખલ કરો, એટલે કે, તમારી મુદતવીતી ક્રેડિટ કાર્ડ ચુકવણી

- આગળ, ક્રેડિટ કાર્ડ સપ્લાયર દ્વારા લેવામાં આવતો માસિક વ્યાજ દર દાખલ કરો

- હવે પછી, તમે દર મહિને કેટલી રકમ ચૂકવી શકો છો તે લખો

- એકવાર થઈ ગયા પછી, સંબંધિત આંકડાઓની સ્પષ્ટ ચિત્ર મેળવવા માટે 'સબમિટ' વિકલ્પ પસંદ કરો

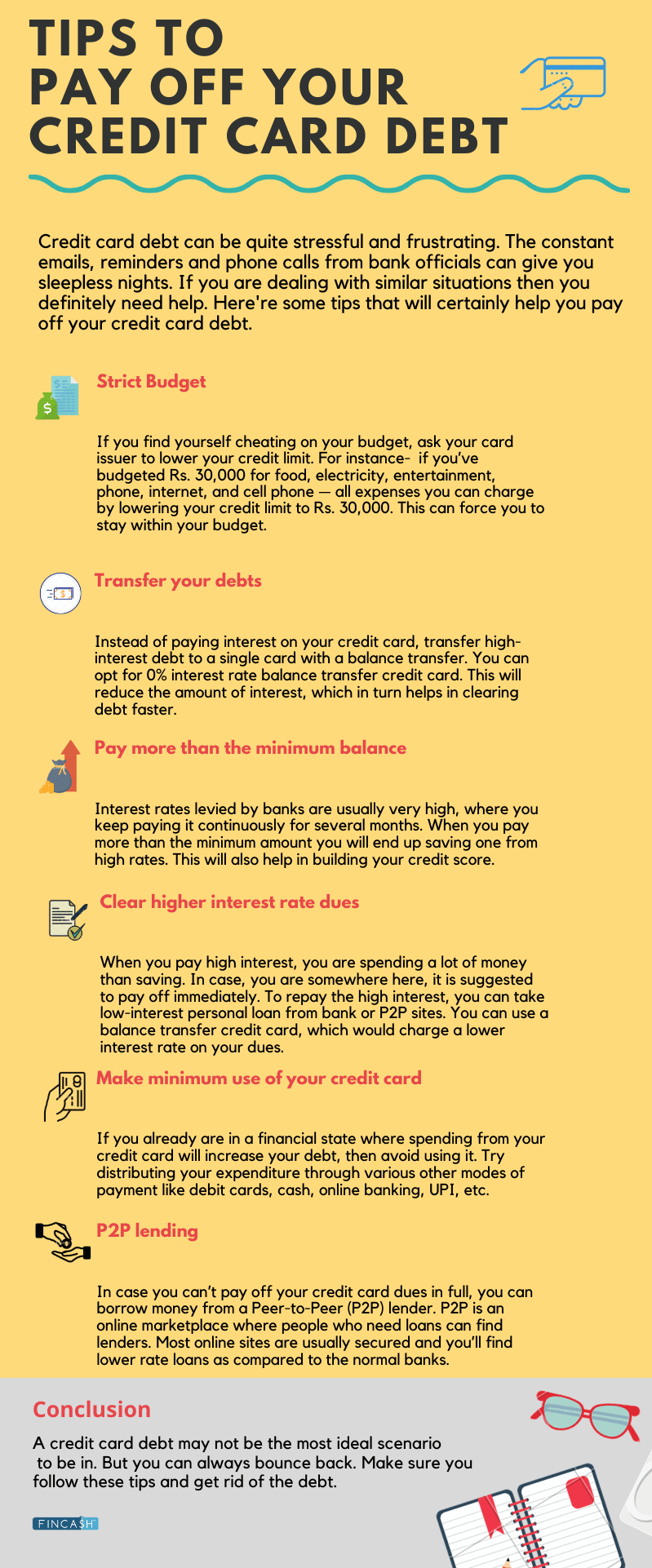

ક્રેડિટ કાર્ડ દેવુંમાંથી છુટકારો મેળવવાની રીતો

જો તમારું ક્રેડિટ કાર્ડ તમારા માસિક બિલમાં ઉમેરાઈ રહ્યું છે, તો વસ્તુઓ વધુ ખરાબ થાય તે પહેલાં પગલાં લેવાનો સમય છે. તમે તમારા નાણાંનું મૂલ્યાંકન કરીને અને તમારા તમામ બાકી લેણાંની યાદી કરીને, વાર્ષિક ટકાવારી દર (એપીઆર) ની ગણતરી કરીને અને ચુકવણી માટે તમારી વર્તમાન ઉપલબ્ધ બેલેન્સ તપાસીને પ્રારંભ કરી શકો છો.

અહીં, તમારા દેવુંને સૌથી વધુથી સૌથી નીચા APRના ક્રમમાં સૉર્ટ કરવાનું સુનિશ્ચિત કરો અને સૌથી પહેલા સૌથી વધુ APR સાથે દેવું ચૂકવવાનું શરૂ કરો. આ તે છે જેને ડેટ હિમપ્રપાત પદ્ધતિ તરીકે ઓળખવામાં આવે છે, જે તમને સંચિત વ્યાજ સાથે મોટી રકમ ચૂકવવાથી બચાવે છે.

આ ઉપરાંત, તમને દેવું મુક્ત થવામાં મદદ કરવા માટે અહીં કેટલીક વધુ રીતો છે:

1. યોગ્ય ચુકવણી વ્યૂહરચના પસંદ કરો

તમારા ક્રેડિટ કાર્ડ ઋણનો સામનો કરવા માટે, નક્કર ચુકવણી વ્યૂહરચના હોવી આવશ્યક છે. આ ખાતરી કરવા માટે છે કે બધું તમારા પૂર્વનિર્ધારિત ધ્યેયને અનુસરે છે. તમારું દેવું ચૂકવવામાં મદદ કરવા માટે નીચેની કેટલીક પદ્ધતિઓ છે -

ડેટ સ્નોબોલ

સ્નોબોલ પદ્ધતિ સાથે, તમે તમારી સૌથી નાની લોનને પ્રથમ પ્રાથમિકતા આપો છો. એકવાર તેઓને ચૂકવણી કરવામાં આવે, પછી તમે તે રકમને તમારી આગામી ચુકવણીમાં આગળની સૌથી નાની લોનને ક્લિયર કરવા માટે રોલ કરો - જે રીતે સ્નોબોલને પહાડી પર રોલ કરવામાં આવે છે. આ રીતે, જ્યાં સુધી તમારી બધી ક્રેડિટ કાર્ડ ડેટ લોન નાબૂદ ન થાય ત્યાં સુધી તમે ધીમે ધીમે વધુ નોંધપાત્ર ચૂકવણીઓ બહાર કાઢો છો.

તમારી ચુકવણી સ્વચાલિત કરો

તમારી ચૂકવણીઓને સ્વચાલિત કરવી એ તમારા ક્રેડિટ બિલની સમયસર ચુકવણી કરવા અને વિલંબિત ફીના સંદર્ભમાં વધારાના ખર્ચને ટાળવા માટે એક સ્માર્ટ અને સરળ રીત છે. તે માત્ર સમય બચાવવામાં મદદ કરે છે પણ તણાવ ઓછો કરે છે અને તમારી નાણાકીય સુરક્ષામાં વધારો કરે છે. તદુપરાંત, તમારી ફાઇનાન્સને સ્વચાલિત કરવાથી તમે ગુમ થયેલ ચૂકવણી અથવા ગરીબના ભય વિના જીવી શકો છોક્રેડિટ સ્કોર.

ન્યૂનતમ કરતાં વધુ ચૂકવણી કરવાનો પ્રયાસ કરો

તમારી લઘુત્તમ ચુકવણીની રકમની ગણતરી તમારી બાકી રકમના આધારે કરવામાં આવે છે, જે સામાન્ય રીતે તમારા બેલેન્સના 2% અથવા 3% હોય છે. આ સામાન્ય રીતે તમારા દેવાની ખૂબ જ નાની રકમ છે જે ચૂકવવા માટે અનુકૂળ લાગે છે. જો કે, જાણો કે લેણદારો દરરોજ વ્યાજ વસૂલ કરે છેઆધાર, જેનો અર્થ છે કે તમે તમારું દેવું ચૂકવવામાં જેટલો લાંબો સમય લેશો, તેટલો વધુ વ્યાજ દર હશે. તેથી, જો તમે દેવામાંથી બહાર નીકળવા માંગતા હો, તો શક્ય હોય તો લઘુત્તમ ચુકવણીની રકમ કરતાં વધુ ચૂકવણી કરવાની સલાહ આપવામાં આવે છે.

2. તમારા લેણદારો સુધી પહોંચો

તમારા લેણદારો સાથે વાત કરો, તમારી સમગ્ર પરિસ્થિતિ અને તમે કટોકટીમાં શું આવ્યા તે સમજાવો. જો તમે વફાદાર ગ્રાહક હોવ તો એસારી ક્રેડિટ સ્કોર, સંભવ છે કે તમારું ક્રેડિટ કાર્ડ રજૂકર્તા ચુકવણીની શરતો પર વાટાઘાટ કરવા અથવા તમને ક્રેડિટ કાર્ડ હાર્ડશિપ પ્રોગ્રામ ઓફર કરવા માટે સંમત થશે.

હવે, ક્રેડિટ કાર્ડ હાર્ડશીપ પ્રોગ્રામ શું છે?

તે એક ચુકવણી યોજના છે જે તમારા ક્રેડિટ કાર્ડ રજૂકર્તા દ્વારા વાટાઘાટ કરવામાં આવે છે જે તમને પોસાય તેવા વ્યાજ દરો અથવા માફી ફીમાં મદદ કરી શકે છે. ભલે તમે ચુકવણીની શરતો પર વાટાઘાટો કરો અથવા હાર્ડશીપ પ્રોગ્રામ માટે સાઇન અપ કરો, બંને વિકલ્પો તમને નાણાકીય વ્યવસ્થા કરવાની તમારી ક્ષમતાને અસર કરતા પ્રતિકૂળ સંજોગો વચ્ચે રાહતની લાગણી પ્રદાન કરી શકે છે.

આ ઉપરાંત, તમે તમારા લેણદારને દેવાની પતાવટ માટે વિનંતી પણ કરી શકો છો. ડેટ સેટલમેન્ટ હેઠળ, લેણદાર તમારા કુલ દેવું કરતાં ઓછી રકમ સ્વીકારે છે. ઠીક છે, આ શ્રેષ્ઠ વિકલ્પ જેવું લાગે છે, પરંતુ દેવું પતાવટ જોખમી હોઈ શકે છે અને તમારી ક્રેડિટ પર ગંભીર અસર કરી શકે છે. તેથી, શ્રેષ્ઠ એ છે કે ડેટ સેટલમેન્ટ કંપનીને ભાડે રાખવી જે તમારા વતી લેણદારો સાથે વાટાઘાટ કરી શકે અને તમામ સંકળાયેલા જોખમો અને લાભો માટે તમને માર્ગદર્શન આપી શકે.

3. તમારું દેવું ચૂકવવા માટે લોન લો

શું તમારી પાસે ક્રેડિટ કાર્ડનું મોટું દેવું છે અને તેને ચૂકવવાનું મુશ્કેલ છે? કોઈ ચિંતા નહી!

જો તમે 730 કે તેથી વધુનો સારો ક્રેડિટ સ્કોર ધરાવનાર વ્યક્તિ છો, તો તમે એ લેવાનું વિચારી શકો છોવ્યક્તિગત લોન તમારા બધા દેવું એક જ સમયે પતાવટ કરવા માટે. હવે, જો તમે વિચારી રહ્યાં છો, જ્યારે તમે પહેલેથી જ દેવું છો ત્યારે લોન શા માટે લેવી? આનું કારણ એ છે કે પર્સનલ લોન ક્રેડિટ કાર્ડના વ્યાજ દરોની તુલનામાં ઘણા ઓછા વ્યાજ દરે આવે છે. તેથી, તેઓ તમને દેવું મુક્ત થવામાં મદદ કરી શકતા નથી પણ તમને વ્યાજ પર મોટી રકમ બચાવવા પણ દે છે.

4. એક સમયે એક કાર્ડ ચુકવણી પર ધ્યાન કેન્દ્રિત કરો

જો તમે બહુવિધ પર બીલ હોલ્ડિંગ કરી રહ્યાં છોક્રેડિટ કાર્ડ, તે દેવાને સાફ કરવામાં સામાન્ય કરતાં વધુ સમય લાગી શકે છે. જો કે, દેવું ઘટાડવામાં નોંધપાત્ર પ્રગતિ કરવા માટે, તમે કાં તો સૌથી ઓછા દેવું સાથે કાર્ડની ચૂકવણી કરી શકો છો અથવા સૌથી વધુ વ્યાજ દર સાથે કાર્ડની સ્પષ્ટ ચુકવણી કરી શકો છો. તમે જે વિકલ્પ પસંદ કરો છો તે કોઈ વાંધો નથી, સમગ્ર પુન:ચુકવણી પ્રક્રિયાને સરળ બનાવવા માટે એક સમયે માત્ર એક કાર્ડને લક્ષ્ય બનાવવાની બાબત છે.

5. તમારા બિલની નિયમિત ચુકવણી કરો

આ દેવું ઘટાડવાની પદ્ધતિ નથી જે તમને તમારું દેવું દૂર કરવામાં મદદ કરશે પરંતુ ભવિષ્ય માટે થોડી સલાહ છે. તમારા ક્રેડિટ કાર્ડ માટે હંમેશા બજેટ સેટ કરો અને તે બજેટ મુજબ તમારા ખર્ચને મર્યાદિત કરો. આ સુનિશ્ચિત કરે છે કે તમે દેવાના ચક્રમાં ફસાયા વિના તમારા બિલની સમયસર ચુકવણી કરો. જો તમે વેકેશનની યોજના ઘડી રહ્યા હોવ, નવી પ્રોડક્ટ ખરીદવા માંગો છો અથવા કોઈ મોટું રોકાણ કરવા માંગો છો, તો તે મુજબ તમારી નાણાકીય ગોઠવણી કરો.

નિષ્કર્ષ

ક્રેડિટ કાર્ડ દેવું તમારા ક્રેડિટ સ્કોર અને રિપોર્ટને ખરાબ રીતે અસર કરી શકે છે. તેથી, ઊંચા વ્યાજના ખર્ચને ટાળવા માટે તેને શક્ય તેટલી વહેલી તકે સાફ કરો. તમે સ્વચાલિત ચુકવણી માટે પસંદ કરી શકો છોસુવિધા સમયસર તમારા ક્રેડિટ કાર્ડ બીલ ભરવાનું ક્યારેય ચૂકશો નહીં.

વારંવાર પૂછાતા પ્રશ્નો (FAQs)

1. મારા ક્રેડિટ કાર્ડનું દેવું ચૂકવવામાં કેટલો સમય લાગશે?

એ. ક્રેડિટ કાર્ડ દેવાની ચૂકવણી કરવા માટેનો કુલ સમય તમારી પાસે કેટલું દેવું છે, તે દેવું પરનો વ્યાજ દર, તમે માસિક ચૂકવવા માટે પરવડી શકો છો તે રકમ અને તમે જે દેવું ચૂકવણી પદ્ધતિ પસંદ કરો છો તેના આધારે બદલાઈ શકે છે.

2. ક્રેડિટ કાર્ડ ડેટ કોન્સોલિડેશન શું છે?

એ. ક્રેડિટ કાર્ડ ડેટ કોન્સોલિડેશન એ છે જ્યાં તમે તમારી બધી ક્રેડિટ કાર્ડ ડેટ પેમેન્ટને એક એકાઉન્ટમાં એકીકૃત કરો છો. બેલેન્સ ક્લિયર કરવા માટે તમે દર મહિને માત્ર એક જ ચુકવણી કરશો.

3. શ્રેષ્ઠ દેવું ચુકવણી યોજના કઈ છે?

એ. દેવાની ચુકવણી માટે કોઈ યોગ્ય અથવા શ્રેષ્ઠ યોજના નથી. કેટલાક માટે, ડેટ સ્નોબોલ પદ્ધતિ તેમની ચુકવણી યોજનાને મનોવૈજ્ઞાનિક પ્રોત્સાહન આપવામાં મદદ કરી શકે છે. અન્ય લોકો માટે, પર્સનલ લોન લેવાથી તેમના નાણાંકીય નિયંત્રણ મેળવવામાં મદદ મળી શકે છે.

જો તમે ન્યૂનતમ માસિક ચૂકવણી કરી શકતા નથી, તો ડેટ મેનેજમેન્ટ પ્લાન શ્રેષ્ઠ વિકલ્પ હોઈ શકે છે. અહીં, ક્રેડિટ કાઉન્સેલર તમને તમારા દેવું પર ઓછા વ્યાજ દરોની વાટાઘાટ કરવામાં મદદ કરી શકે છે જેના પરિણામે ચૂકવવાપાત્ર રકમ ઓછી થાય છે. આરામ કરો, તમારા સંજોગો અને બજેટને ધ્યાનમાં લઈને દેવાની ચુકવણીના તમામ વિકલ્પોનું અન્વેષણ કરો.

4. મારે મારા ક્રેડિટ કાર્ડના બિલ ક્યારે ચૂકવવા જોઈએ?

એ. તમારે હંમેશા તમારા ક્રેડિટ કાર્ડના બિલ સમયસર ચૂકવવા જોઈએ. જો તમે તેને સંપૂર્ણ ચૂકવવામાં અસમર્થ છો, તો નિયત તારીખ સુધીમાં ઓછામાં ઓછી ન્યૂનતમ રકમ ચૂકવવાનો પ્રયાસ કરો. આ તમારા એકાઉન્ટને જાળવવામાં અને ઉચ્ચ ક્રેડિટ સ્કોર બનાવવામાં મદદ કરશે.

5. શું ક્રેડિટ કાર્ડ દેવું માફી જેવી કોઈ વસ્તુ છે?

એ. જો કે ક્રેડિટ કાર્ડ કંપનીઓ ભાગ્યે જ તમારા બધા ક્રેડિટ કાર્ડ દેવું માફ કરે છે, તેઓ ઓછા માટે દેવું પતાવટ કરી શકે છે અને બાકીના ભાગને માફ કરી શકે છે. આને સામાન્ય રીતે ક્રેડિટ કાર્ડ દેવું માફી કહેવામાં આવે છે.

અહીં આપેલી માહિતી સચોટ છે તેની ખાતરી કરવા માટેના તમામ પ્રયાસો કરવામાં આવ્યા છે. જો કે, ડેટાની શુદ્ધતા અંગે કોઈ ગેરંટી આપવામાં આવતી નથી. કોઈપણ રોકાણ કરતા પહેલા કૃપા કરીને સ્કીમ માહિતી દસ્તાવેજ સાથે ચકાસો.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved