Table of Contents

ಬ್ಯಾಂಕ್ ಸಮನ್ವಯ

ಬ್ಯಾಂಕ್ ಸಮನ್ವಯ ಸರಳ ಅರ್ಥ

ಎಬ್ಯಾಂಕ್ ಸಮನ್ವಯ ಒಂದು ನಿರ್ದಿಷ್ಟ ನಗದು ಖಾತೆಗಾಗಿ ಖಾತೆಯ ದಾಖಲೆಯಲ್ಲಿ ನಮೂದಿಸಲಾದ ಕಂಪನಿಯ ಬ್ಯಾಲೆನ್ಸ್ಗಳನ್ನು ಬ್ಯಾಂಕಿನಲ್ಲಿ ನೀಡಲಾದ ಮಾಹಿತಿಗೆ ಹೊಂದಿಕೆಯಾಗುವ ಅಂತಹ ಒಂದು ಪ್ರಕ್ರಿಯೆಯಾಗಿದೆಹೇಳಿಕೆ. ಈ ಎರಡರ ನಡುವೆ ಯಾವುದೇ ಗಮನಾರ್ಹ ವ್ಯತ್ಯಾಸವಿಲ್ಲ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳುವುದು ಬ್ಯಾಂಕ್ ಸಮನ್ವಯದ ಉದ್ದೇಶವಾಗಿದೆ.

ಆದಾಗ್ಯೂ, ಹಲವಾರು ಠೇವಣಿಗಳು ಮತ್ತು ಪಾವತಿಗಳು ಸಾಗಣೆಯಲ್ಲಿ ಉಳಿಯುವುದರಿಂದ ಕಂಪನಿಯ ನಗದು ಬ್ಯಾಲೆನ್ಸ್ ಬ್ಯಾಂಕಿನಂತೆಯೇ ಇರುತ್ತದೆ ಎಂಬುದು ಅಸಂಭವವಾಗಿದೆ. ತದನಂತರ, ಬ್ಯಾಂಕ್ ಶುಲ್ಕಗಳು, ಪೆನಾಲ್ಟಿಗಳು ಮತ್ತು ಹೆಚ್ಚಿನವು ಯಾವಾಗಲೂ ಕಂಪನಿಯು ರೆಕಾರ್ಡ್ ಮಾಡದಿರಬಹುದು.

ಒಬ್ಬರಿಗೆ ಮಾತ್ರವಲ್ಲ, ಕಂಪನಿಯ ನಗದು ದಾಖಲೆಗಳು ನಿಖರವಾಗಿವೆಯೇ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ನಿಯತಕಾಲಿಕವಾಗಿ ಪ್ರತಿ ಬ್ಯಾಂಕ್ ಖಾತೆಗೆ ಬ್ಯಾಂಕ್ ಸಮನ್ವಯವನ್ನು ಪೂರ್ಣಗೊಳಿಸಬೇಕು. ಇದಲ್ಲದೆ, ಈ ಪ್ರಕ್ರಿಯೆಯು ವಂಚನೆಗಳನ್ನು ಪತ್ತೆಹಚ್ಚಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ ಮತ್ತು ನಗದು ಪಾವತಿ ಮತ್ತು ಉತ್ತಮ ನಿಯಂತ್ರಣವನ್ನು ರಚಿಸಲು ಬಳಸಬಹುದುರಶೀದಿ.

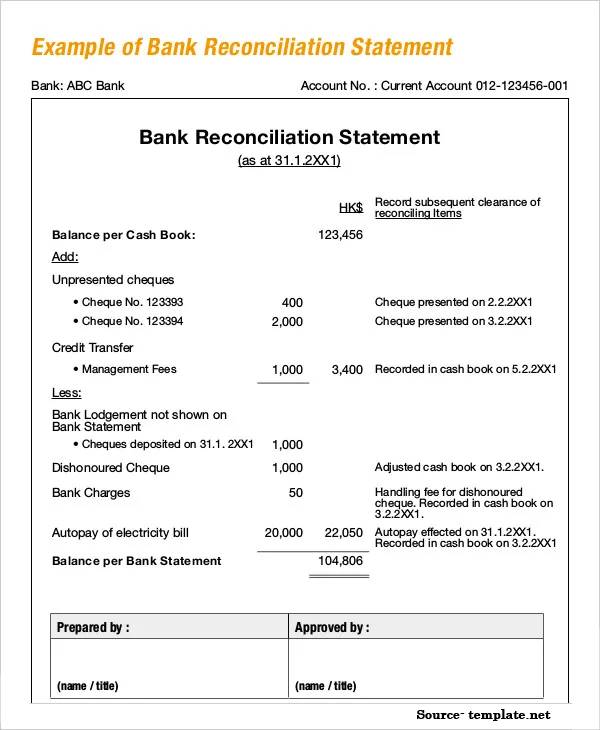

ಬ್ಯಾಂಕ್ ಸಮನ್ವಯ ಉದಾಹರಣೆ

ಮೇ 31 ರ ತಿಂಗಳ ಅಂತ್ಯಕ್ಕೆ ಪುಸ್ತಕಗಳನ್ನು ಮುಚ್ಚುವ ಕಂಪನಿ ಇದೆ ಎಂದು ಭಾವಿಸೋಣ. ಈಗ, ಕಂಪನಿಯ ನಿಯಂತ್ರಕರು ಬ್ಯಾಂಕ್ ಸಮನ್ವಯವನ್ನು ಸಿದ್ಧಪಡಿಸಬೇಕುಆಧಾರ ಕೆಳಗಿನ ಸಮಸ್ಯೆಗಳಲ್ಲಿ:

- ದಿಬ್ಯಾಂಕ್ ಲೆಕ್ಕವಿವರಣೆ ಕೊನೆಗೊಳ್ಳುವ ಬ್ಯಾಂಕ್ ಬ್ಯಾಲೆನ್ಸ್ ರೂ. 320,000.

- ಬ್ಯಾಂಕ್ ಸ್ಟೇಟ್ಮೆಂಟ್ನಲ್ಲಿ ರೂ. ಹೊಸ ಚೆಕ್ ಬುಕ್ಗೆ 200 ಚೆಕ್ ಪ್ರಿಂಟಿಂಗ್ ಶುಲ್ಕವನ್ನು ಆದೇಶಿಸಲಾಗಿದೆ.

- ಬ್ಯಾಂಕ್ ಸ್ಟೇಟ್ಮೆಂಟ್ನಲ್ಲಿ ರೂ. ಬ್ಯಾಂಕ್ ಖಾತೆ ಕಾರ್ಯಾಚರಣೆಗಳಿಗೆ 150 ಸೇವಾ ಶುಲ್ಕ.

- ಬ್ಯಾಂಕ್ ಸ್ಟೇಟ್ಮೆಂಟ್ ರೂ.ಗಳ ಠೇವಣಿಯನ್ನು ತಿರಸ್ಕರಿಸಿದೆ. ಸಾಕಷ್ಟು ಹಣವಿಲ್ಲದ ಕಾರಣ 500 ರೂ. ಈ ನಿರಾಕರಣೆಗೆ 10.

- ಬ್ಯಾಂಕ್ ಸ್ಟೇಟ್ಮೆಂಟ್ನಲ್ಲಿ ರೂ. 30 ಬಡ್ಡಿಯಾಗಿಆದಾಯ.

- ಕಂಪನಿಯು ರೂ. 80,000 ಚೆಕ್ಗಳು ಬ್ಯಾಂಕ್ನಿಂದ ಕ್ಲಿಯರ್ ಆಗಿಲ್ಲ.

- ಕಂಪನಿಯು ರೂ. ತಿಂಗಳಾಂತ್ಯದಲ್ಲಿ 25,000 ಚೆಕ್ಗಳು; ಆದಾಗ್ಯೂ, ಈ ಚೆಕ್ಗಳನ್ನು ಸಮಯಕ್ಕೆ ಠೇವಣಿ ಮಾಡದ ಕಾರಣ ಅವರು ಬ್ಯಾಂಕ್ ಸ್ಟೇಟ್ಮೆಂಟ್ನಲ್ಲಿ ಕಾಣಿಸಿಕೊಳ್ಳಲು ಸಾಧ್ಯವಾಗಲಿಲ್ಲ.

ಈಗ, ನಿಯಂತ್ರಕವು ಈ ಬ್ಯಾಂಕ್ ಸಮನ್ವಯ ಹೇಳಿಕೆ ಸ್ವರೂಪದೊಂದಿಗೆ ವರದಿಯನ್ನು ರಚಿಸುತ್ತದೆ:

| ಪುಸ್ತಕಗಳಿಗೆ ಹೊಂದಾಣಿಕೆ | ||

|---|---|---|

| ಬ್ಯಾಂಕ್ ಬ್ಯಾಲೆನ್ಸ್ | ರೂ. 320,000 | |

| ಮುದ್ರಣ ಶುಲ್ಕಗಳನ್ನು ಪರಿಶೀಲಿಸಿ | -200 | ಡೆಬಿಟ್ ವೆಚ್ಚ, ಕ್ರೆಡಿಟ್ ನಗದು |

| ಸೇವಾ ಶುಲ್ಕ | -150 | ಡೆಬಿಟ್ ವೆಚ್ಚ, ಕ್ರೆಡಿಟ್ ನಗದು |

| ದಂಡ | -10 | ಡೆಬಿಟ್ ವೆಚ್ಚ, ಕ್ರೆಡಿಟ್ ನಗದು |

| ಠೇವಣಿ ನಿರಾಕರಣೆ | -500 | ಡೆಬಿಟ್ ಸ್ವೀಕಾರ, ಕ್ರೆಡಿಟ್ ನಗದು |

| ಬಡ್ಡಿ ಆದಾಯ | +30 | ಡೆಬಿಟ್ ನಗದು, ಕ್ರೆಡಿಟ್ ಬಡ್ಡಿ ಆದಾಯ |

| ತೆರವುಗೊಳಿಸದ ಚೆಕ್ಗಳು | -80,000 | ಯಾವುದೂ |

| ಸಾಗಣೆಯಲ್ಲಿ ಠೇವಣಿ | +25,000 | ಯಾವುದೂ |

| ಬುಕ್ ಬ್ಯಾಲೆನ್ಸ್ | ರೂ. 264,170 | ಯಾವುದೂ |

Talk to our investment specialist

ಬ್ಯಾಂಕ್ ಸಮನ್ವಯ ಹೇಳಿಕೆ

ಸಮನ್ವಯ ಪ್ರಕ್ರಿಯೆಯು ಪೂರ್ಣಗೊಂಡಾಗ, ಪುಸ್ತಕ ಮತ್ತು ಬ್ಯಾಂಕ್ ಬ್ಯಾಲೆನ್ಸ್, ಎರಡರ ನಡುವಿನ ಪತ್ತೆಯಾದ ವ್ಯತ್ಯಾಸಗಳು ಮತ್ತು ಉಳಿದಿರುವ ಹೊಂದಾಣಿಕೆಯಾಗದ ವ್ಯತ್ಯಾಸಗಳನ್ನು ಪ್ರದರ್ಶಿಸುವ ವರದಿಯನ್ನು ನೀವು ಮುದ್ರಿಸಬಹುದು. ಈ ವರದಿಯನ್ನು ಲೆಕ್ಕಪರಿಶೋಧಕರು ವರ್ಷದ ಕೊನೆಯಲ್ಲಿ ಪರಿಶೀಲಿಸಲು ಬಯಸುವ ಬ್ಯಾಂಕ್ ಸಮನ್ವಯ ಹೇಳಿಕೆ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ.

ಇಲ್ಲಿ ಒದಗಿಸಲಾದ ಮಾಹಿತಿಯು ನಿಖರವಾಗಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಎಲ್ಲಾ ಪ್ರಯತ್ನಗಳನ್ನು ಮಾಡಲಾಗಿದೆ. ಆದಾಗ್ಯೂ, ಡೇಟಾದ ನಿಖರತೆಯ ಬಗ್ಗೆ ಯಾವುದೇ ಖಾತರಿಗಳನ್ನು ನೀಡಲಾಗುವುದಿಲ್ಲ. ಯಾವುದೇ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ದಯವಿಟ್ಟು ಸ್ಕೀಮ್ ಮಾಹಿತಿ ದಾಖಲೆಯೊಂದಿಗೆ ಪರಿಶೀಲಿಸಿ.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved