Table of Contents

- ಕೇಂದ್ರ ಬಜೆಟ್ 2024

- ಆದಾಯ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ 2024-25

- ಆದಾಯ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ FY 2023-24

- 2019-20 ರ ಆದಾಯ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ ಮತ್ತು ದರ (AY 2020-21)

- ಆದಾಯ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ಗಳಿಂದ ಆದಾಯ ತೆರಿಗೆಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವುದು ಹೇಗೆ?

- FY 2017-18 (AY 2018-19) ಗಾಗಿ ಆದಾಯ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ ಮತ್ತು ದರ

- FY 2016-17 (AY 2017-18) ಗಾಗಿ ಆದಾಯ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ ಮತ್ತು ದರ

- ಭಾರತೀಯ ತೆರಿಗೆ ದರಗಳನ್ನು ಇತರ ದೇಶಗಳೊಂದಿಗೆ ಹೋಲಿಸುವುದು

FY 2024-25 ರ ಆದಾಯ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ ಮತ್ತು ದರ

ಭಾರತದಲ್ಲಿ, ಆದಾಯ ತೆರಿಗೆ ವ್ಯಕ್ತಿಯ ಆಧಾರದ ಮೇಲೆ ಶುಲ್ಕ ವಿಧಿಸಲಾಗುತ್ತದೆ ಆದಾಯ. ಈ ತೆರಿಗೆ ದರಗಳು ಆಧರಿಸಿವೆ ಶ್ರೇಣಿ ಆದಾಯದ ಸ್ಲ್ಯಾಬ್ ಎಂದು ಕರೆಯಲ್ಪಡುವ ಆದಾಯ. ಹೆಚ್ಚು ಆದಾಯ, ಹೆಚ್ಚು ತೆರಿಗೆ. ಪ್ರತಿ ಬಜೆಟ್ನಲ್ಲಿ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ಗಳು ಬದಲಾವಣೆಗೆ ಒಳಗಾಗುತ್ತವೆ. ಈ ಲೇಖನದಲ್ಲಿ, ಸ್ಲ್ಯಾಬ್ಗಳು, ತೆರಿಗೆದಾರರ ವರ್ಗಗಳು ಇತ್ಯಾದಿಗಳ ಆಧಾರದ ಮೇಲೆ ನಾವು ತೆರಿಗೆಯನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳುತ್ತೇವೆ.

ಕೇಂದ್ರ ಬಜೆಟ್ 2024

ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ, ಹಣಕಾಸು ಸಚಿವೆ - ಶ್ರೀಮತಿ ನಿರ್ಮಲಾ ಸೀತಾರಾಮನ್ ಅವರು ಆದಾಯ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ ಅನ್ನು ತಿರುಚಿದ್ದಾರೆ.

ಈ ಮಾರ್ಪಾಡುಗಳು ಮತ್ತು ಬದಲಾವಣೆಗಳ ಬಗ್ಗೆ ಇನ್ನಷ್ಟು ತಿಳಿದುಕೊಳ್ಳೋಣ.

ಆದಾಯ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ 2024-25

ಕೇಂದ್ರ ಬಜೆಟ್ 2024 ರ ಪ್ರಕಾರ ಹೊಸ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ ದರ ಇಲ್ಲಿದೆ:

| ವಾರ್ಷಿಕ ಆದಾಯ ಶ್ರೇಣಿ | ಹೊಸ ತೆರಿಗೆ ಶ್ರೇಣಿ |

|---|---|

| ವರೆಗೆ ರೂ. 3,00,000 | ಶೂನ್ಯ |

| ರೂ. 3,00,000 ರಿಂದ ರೂ. 7,00,000 | 5% |

| ರೂ. 7,00,000 ರಿಂದ ರೂ. 10,00,000 | 10% |

| ರೂ. 10,00,000 ರಿಂದ ರೂ. 12,00,000 | 15% |

| ರೂ. 12,00,000 ರಿಂದ ರೂ. 15,00,000 | 20% |

| ಮೇಲೆ ರೂ. 15,00,000 | 30% |

ಆದಾಯ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ FY 2023-24

ವಿತ್ತ ಸಚಿವೆ ನಿರ್ಮಲಾ ಸೀತಾರಾಮನ್ ಕೇಂದ್ರವನ್ನು ಮಂಡಿಸಿದ್ದಾರೆ ಬಜೆಟ್ 2023-24 ಆದಾಯವನ್ನು ಹೆಚ್ಚಿಸಲು ಮತ್ತು ಕೊಳ್ಳುವ ಶಕ್ತಿಯನ್ನು ಹೆಚ್ಚಿಸಲು ಉದ್ದೇಶಿಸಿದೆ. ಭಾಷಣದ ಪ್ರಕಾರ, ಮೂಲ ವಿನಾಯಿತಿ ಮಿತಿಯನ್ನು ಕಡಿಮೆ ಮಾಡಲಾಗಿದೆ ರೂ. ನಿಂದ 2.5 ಲಕ್ಷ ರೂ. 3 ಲಕ್ಷ. ಅಷ್ಟೇ ಅಲ್ಲ, ಸೆಕ್ಷನ್ 87ಎ ಅಡಿಯಲ್ಲಿ ರಿಯಾಯಿತಿಯನ್ನು ರೂ. ನಿಂದ 7 ಲಕ್ಷ ರೂ. 5 ಲಕ್ಷ.

ಕೇಂದ್ರ ಬಜೆಟ್ 2023-24 ರ ಪ್ರಕಾರ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ ದರ ಇಲ್ಲಿದೆ:

| ವಾರ್ಷಿಕ ಆದಾಯ ಶ್ರೇಣಿ | ತೆರಿಗೆ ಶ್ರೇಣಿ (2023-24) |

|---|---|

| ವರೆಗೆ ರೂ. 3,00,000 | ಶೂನ್ಯ |

| ರೂ. 3,00,000 ರಿಂದ ರೂ. 6,00,000 | 5% |

| ರೂ. 6,00,000 ರಿಂದ ರೂ. 9,00,000 | 10% |

| ರೂ. 9,00,000 ರಿಂದ ರೂ. 12,00,000 | 15% |

| ರೂ. 12,00,000 ರಿಂದ ರೂ. 15,00,000 | 20% |

| ಮೇಲೆ ರೂ. 15,00,000 | 30% |

ಆದಾಯ ಹೊಂದಿರುವ ವ್ಯಕ್ತಿಗಳು ರೂ. 15.5 ಲಕ್ಷ ಮತ್ತು ಮೇಲಿನವರು ಮಾನದಂಡಕ್ಕೆ ಅರ್ಹರಾಗಿರುತ್ತಾರೆ ಕಡಿತಗೊಳಿಸುವಿಕೆ ನ ರೂ. 52,000. ಇದಲ್ಲದೆ, ಹೊಸ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯು ಮಾರ್ಪಟ್ಟಿದೆ ಡೀಫಾಲ್ಟ್ ಒಂದು. ಆದರೂ, ಜನರು ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯನ್ನು ಉಳಿಸಿಕೊಳ್ಳುವ ಆಯ್ಕೆಯನ್ನು ಹೊಂದಿದ್ದಾರೆ, ಅದು ಈ ಕೆಳಗಿನಂತಿರುತ್ತದೆ:

| ವಾರ್ಷಿಕ ಆದಾಯ ಶ್ರೇಣಿ | ತೆರಿಗೆ ಶ್ರೇಣಿ (2021-22) |

|---|---|

| ವರೆಗೆ ರೂ. 2,50,000 | ಶೂನ್ಯ |

| ರೂ. 2,50,001 ರಿಂದ ರೂ. 5,00,000 | 5% |

| ರೂ. 5,00,001 ರಿಂದ ರೂ. 10,00,000 | 20% |

| ಮೇಲೆ ರೂ. 10,00,000 | 30% |

Talk to our investment specialist

2019-20 ರ ಆದಾಯ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ ಮತ್ತು ದರ (AY 2020-21)

FY 2019-2020 ಗಾಗಿ ಆದಾಯ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ ದರಗಳು ಇಲ್ಲಿವೆ-

- ವ್ಯಕ್ತಿಗಳು & HUF (ವಯಸ್ಸು <60 ವರ್ಷಗಳು)

- ಹಿರಿಯ ನಾಗರಿಕರು (ವಯಸ್ಸು: 60-80 ವರ್ಷಗಳು)

- ಹಿರಿಯ ನಾಗರಿಕರು (ವಯಸ್ಸು > 80 ವರ್ಷಗಳು)

- ದೇಶೀಯ ಕಂಪನಿಗಳು

1. ವೈಯಕ್ತಿಕ ತೆರಿಗೆ ಪಾವತಿದಾರರು ಮತ್ತು HUF (60 ವರ್ಷಕ್ಕಿಂತ ಕಡಿಮೆ ವಯಸ್ಸಿನವರು)– I

| ವಾರ್ಷಿಕ ಆದಾಯ ಶ್ರೇಣಿ | ತೆರಿಗೆ ದರ | ಆರೋಗ್ಯ ಮತ್ತು ಶಿಕ್ಷಣ ಸೆಸ್ |

|---|---|---|

| INR 2,50,000 ವರೆಗೆ | ತೆರಿಗೆ ಇಲ್ಲ | ಶೂನ್ಯ |

| INR 2,50,000 ರಿಂದ 5,00,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು | 5% | 4% ಸೆಸ್ |

| INR 5,00,000 ರಿಂದ 10,00,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು | 20% | 4% ಸೆಸ್ |

| INR 10,00,000 ರಿಂದ 50,00,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು | 30% | 4% ಸೆಸ್ |

| INR 10,00,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು 1 ಕೋಟಿ | 30% + 10% ಹೆಚ್ಚುವರಿ ಶುಲ್ಕ | 4% ಸೆಸ್ |

| INR 1 ಕೋಟಿಗಿಂತ ಹೆಚ್ಚು | 30% +15% ಹೆಚ್ಚುವರಿ ಶುಲ್ಕ | 4% ಸೆಸ್ |

ಸೆಕ್ಷನ್ 87(A) ಗೆ ತಿದ್ದುಪಡಿಗಳ ಪ್ರಕಾರ, ನಿಮ್ಮ ವಾರ್ಷಿಕ ವೇಳೆ ತೆರಿಗೆ ವಿಧಿಸಬಹುದಾದ ಆದಾಯ INR 5,00,000 ಗಿಂತ ಕಡಿಮೆಯಿದೆ, ನೀವು ಇದನ್ನು ಪಡೆಯಬಹುದು ತೆರಿಗೆ ರಿಯಾಯಿತಿ. ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಕಾನೂನುಗಳು 2,500 ಆದಾಯ ತೆರಿಗೆ ರಿಯಾಯಿತಿಗೆ ದಾರಿ ಮಾಡಿಕೊಟ್ಟಿವೆ. ಆದಾಗ್ಯೂ, ನವೀಕರಿಸಿದ ಕಾನೂನು ಮಿತಿಯನ್ನು 12,500 ಆದಾಯ ತೆರಿಗೆ ರಿಯಾಯಿತಿಗೆ ಹೆಚ್ಚಿಸಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿದೆ.

2. ಹಿರಿಯ ನಾಗರಿಕರು (60 ವರ್ಷ ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚು ಆದರೆ 80 ವರ್ಷಕ್ಕಿಂತ ಕಡಿಮೆ ವಯಸ್ಸಿನವರು)

| ವಾರ್ಷಿಕ ಆದಾಯ ಶ್ರೇಣಿ | ತೆರಿಗೆ ದರ FY 23 - 24 | ಆರೋಗ್ಯ ಮತ್ತು ಶಿಕ್ಷಣ ಸೆಸ್ |

|---|---|---|

| INR 3,00,000 ವರೆಗೆ | ತೆರಿಗೆ ಇಲ್ಲ | ಶೂನ್ಯ |

| INR 3,00,000 ರಿಂದ 5,00,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು | 5% | 4% ಸೆಸ್ |

| INR 5,00,000 ರಿಂದ 10,00,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು | 20% | 4% ಸೆಸ್ |

| INR 10,00,000 ರಿಂದ 50,00,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು | 30% | 4% ಸೆಸ್ |

| INR 50,00,000 ರಿಂದ 1 ಕೋಟಿಗಿಂತ ಹೆಚ್ಚು | 30% + 10% ಹೆಚ್ಚುವರಿ ಶುಲ್ಕ | 4% ಸೆಸ್ |

| INR 1 ಕೋಟಿಗಿಂತ ಹೆಚ್ಚು | 30% +15% ಹೆಚ್ಚುವರಿ ಶುಲ್ಕ | 4% ಸೆಸ್ |

ಸೆಕ್ಷನ್ 87(A) ಗೆ ತಿದ್ದುಪಡಿಗಳ ಪ್ರಕಾರ, ನಿಮ್ಮ ವಾರ್ಷಿಕ ತೆರಿಗೆಯ ಆದಾಯವು INR 5,00,000 ಗಿಂತ ಕಡಿಮೆಯಿದ್ದರೆ, ನೀವು ತೆರಿಗೆ ರಿಯಾಯಿತಿಯನ್ನು ಪಡೆಯಬಹುದು. ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಕಾನೂನುಗಳು 2,500 ಆದಾಯ ತೆರಿಗೆ ರಿಯಾಯಿತಿಗೆ ದಾರಿ ಮಾಡಿಕೊಟ್ಟಿವೆ. ಆದಾಗ್ಯೂ, ನವೀಕರಿಸಿದ ಕಾನೂನು ಮಿತಿಯನ್ನು 12,500 ಆದಾಯ ತೆರಿಗೆ ರಿಯಾಯಿತಿಗೆ ಹೆಚ್ಚಿಸಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿದೆ.

3. ಹಿರಿಯ ನಾಗರಿಕರು (80 ವರ್ಷ ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚು)

| ವಾರ್ಷಿಕ ಆದಾಯ ಶ್ರೇಣಿ | ತೆರಿಗೆ ದರ FY 23 - 24 | ಆರೋಗ್ಯ ಮತ್ತು ಶಿಕ್ಷಣ ಸೆಸ್ |

|---|---|---|

| INR 2,50,000 ವರೆಗೆ | ತೆರಿಗೆ ಇಲ್ಲ | ಶೂನ್ಯ |

| INR 5,00,000 ವರೆಗೆ | ತೆರಿಗೆ ಇಲ್ಲ | ಶೂನ್ಯ |

| INR 5,00,000 ರಿಂದ 10,00,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು | 20% | 4% ಸೆಸ್ |

| INR 10,00,000 ರಿಂದ 50,00,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು | 30% | 4% ಸೆಸ್ |

| INR 50,00,000 ರಿಂದ 1 ಕೋಟಿಗಿಂತ ಹೆಚ್ಚು | 30% + 10% ಹೆಚ್ಚುವರಿ ಶುಲ್ಕ | 4% ಸೆಸ್ |

| INR 1 ಕೋಟಿಗಿಂತ ಹೆಚ್ಚು | 30% +15% ಹೆಚ್ಚುವರಿ ಶುಲ್ಕ | 4% ಸೆಸ್ |

4. ದೇಶೀಯ ಕಂಪನಿಗಳು

| ವಹಿವಾಟು ವಿವರಗಳು | ದೇಶೀಯ ಕಂಪನಿಗಳು | ಸಂಸ್ಥೆಗಳು |

|---|---|---|

| INR 400 ಕೋಟಿವರೆಗಿನ ವಹಿವಾಟಿಗೆ ಆದಾಯ ತೆರಿಗೆ | 25% | 30% |

| INR 400 ಕೋಟಿಗಿಂತ ಹೆಚ್ಚಿನ ವಹಿವಾಟಿಗೆ ಆದಾಯ ತೆರಿಗೆ | 30% | 30% |

| ಸೆಸ್ | 3% + ಹೆಚ್ಚುವರಿ ಶುಲ್ಕ | 3% + ಹೆಚ್ಚುವರಿ ಶುಲ್ಕ |

| ಸರ್ಚಾರ್ಜ್ | ಆದಾಯವು INR 1 ಕೋಟಿಗಿಂತ ಹೆಚ್ಚಿದ್ದರೆ 7% 10 ಕೋಟಿ. ಮತ್ತು, INR 10 ಕೋಟಿಗಿಂತ ಹೆಚ್ಚಿನ ಆದಾಯಕ್ಕೆ 10% ತೆರಿಗೆ ವಿಧಿಸಲಾಗುತ್ತದೆ | ಒಟ್ಟು ಆದಾಯವು INR 1 ಕೋಟಿಯನ್ನು ಮೀರಿದರೆ 12% ತೆರಿಗೆ |

ಆದಾಯ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ಗಳಿಂದ ಆದಾಯ ತೆರಿಗೆಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವುದು ಹೇಗೆ?

ವಿವರಣೆಯ ಉದ್ದೇಶಕ್ಕಾಗಿ, INR 8,00,000 ರ ಒಟ್ಟು ತೆರಿಗೆಯ ಆದಾಯವನ್ನು ಊಹಿಸೋಣ ಮತ್ತು ಈ ಆದಾಯವನ್ನು ಸಂಬಳ, ಬಡ್ಡಿ ಆದಾಯ ಮತ್ತು ಬಾಡಿಗೆ ಆದಾಯದಂತಹ ಎಲ್ಲಾ ಮೂಲಗಳಿಂದ ಆದಾಯವನ್ನು ಸೇರಿಸಿ ಲೆಕ್ಕಹಾಕಲಾಗಿದೆ. ಸೆಕ್ಷನ್ 80 ರ ಅಡಿಯಲ್ಲಿ ಕಡಿತವನ್ನು ಸಹ ಕಡಿಮೆ ಮಾಡಲಾಗಿದೆ.

ಈಗ, ನಾವು FY 2017-18 (AY 2018-19) ಗೆ ಆದಾಯ ತೆರಿಗೆಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡೋಣ-

| ವಾರ್ಷಿಕ ಆದಾಯ ಶ್ರೇಣಿ | ತೆರಿಗೆ ದರ | ತೆರಿಗೆ ಲೆಕ್ಕಾಚಾರ |

|---|---|---|

| INR 2,50,000 ವರೆಗೆ ಆದಾಯ | ತೆರಿಗೆ ಇಲ್ಲ | |

| INR 2,50,000 ರಿಂದ ಆದಾಯ - INR 5,00,000 | 5% (INR 5,00,000 – INR 2,50,000) | INR 12,500 |

| INR 5,00,000 - 10,00,000 ಆದಾಯ | 20% (INR 8,00,000 – INR 5,00,000) | INR 60,000 |

| INR 10,00,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು ಆದಾಯ | 30% | ಶೂನ್ಯ |

| ತೆರಿಗೆ | INR 72,500 | |

| ಸೆಸ್ | INR 72,500 ರಲ್ಲಿ 4% | INR 2,900 |

| FY 2017-18 (AY 2018-19) ನಲ್ಲಿ ಒಟ್ಟು ತೆರಿಗೆ | INR 75,400 |

FY 2017-18 (AY 2018-19) ಗಾಗಿ ಆದಾಯ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ ಮತ್ತು ದರ

FY 2018-19 ರ ಆದಾಯ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ ದರಗಳು ಇಲ್ಲಿವೆ -

1. ವೈಯಕ್ತಿಕ ತೆರಿಗೆ ಪಾವತಿದಾರರು ಮತ್ತು HUF (60 ವರ್ಷಕ್ಕಿಂತ ಕಡಿಮೆ ವಯಸ್ಸಿನವರು)

| ಆದಾಯ ತೆರಿಗೆ ಚಪ್ಪಡಿಗಳು | ತೆರಿಗೆ ದರ | ಆರೋಗ್ಯ ಮತ್ತು ಶಿಕ್ಷಣ ಸೆಸ್ |

|---|---|---|

| ಆದಾಯ INR 2,50,000* | ತೆರಿಗೆ ಇಲ್ಲ | |

| INR 2,50,000 ರಿಂದ ಆದಾಯ - INR 5,00,000 | 5% | ಆದಾಯ ತೆರಿಗೆಯ 3% |

| INR 5,00,000 ರಿಂದ ಆದಾಯ - INR 10,00,000 | 20% | ಆದಾಯ ತೆರಿಗೆಯ 3% |

| INR 10,00,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು ಆದಾಯ | 30% | ಆದಾಯ ತೆರಿಗೆಯ 3% |

* 2017-18ರ FY ಗಾಗಿ ಆದಾಯ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಮಿತಿಯು 2 ಅಥವಾ 3 ರಲ್ಲಿ ಒಳಗೊಂಡಿರುವುದಕ್ಕಿಂತ ವೈಯಕ್ತಿಕ ಮತ್ತು HUF ಗೆ INR 2,50,000 ವರೆಗೆ ಇರುತ್ತದೆ.

2. ಹಿರಿಯ ನಾಗರಿಕರು (60 ವರ್ಷ ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚು ಆದರೆ 80 ವರ್ಷಕ್ಕಿಂತ ಕಡಿಮೆ ವಯಸ್ಸಿನವರು)

| ಆದಾಯ ತೆರಿಗೆ ಚಪ್ಪಡಿಗಳು | ತೆರಿಗೆ ದರ | ಆರೋಗ್ಯ ಮತ್ತು ಶಿಕ್ಷಣ ಸೆಸ್ |

|---|---|---|

| ಆದಾಯ INR 3,00,000* | ತೆರಿಗೆ ಇಲ್ಲ | |

| INR 3,00,000 ರಿಂದ ಆದಾಯ - INR 5,00,000 | 5% | ಆದಾಯ ತೆರಿಗೆಯ 3% |

| INR 5,00,000 ರಿಂದ ಆದಾಯ - INR 10,00,000 | 20% | ಆದಾಯ ತೆರಿಗೆಯ 3% |

| INR 10,00,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು ಆದಾಯ | 30% | ಆದಾಯ ತೆರಿಗೆಯ 3% |

* FY 2017-18 ಗಾಗಿ ಆದಾಯ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಮಿತಿಯು 1 ಅಥವಾ 3 ರಲ್ಲಿ ಒಳಗೊಂಡಿರುವುದಕ್ಕಿಂತ INR 3,00,000 ವರೆಗೆ ಇರುತ್ತದೆ.

3. ಹಿರಿಯ ನಾಗರಿಕರು (80 ವರ್ಷ ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚು)

| ಆದಾಯ ತೆರಿಗೆ ಚಪ್ಪಡಿಗಳು | ತೆರಿಗೆ ದರ | ಆರೋಗ್ಯ ಮತ್ತು ಶಿಕ್ಷಣ ಸೆಸ್ |

|---|---|---|

| ಆದಾಯ INR 5,00,000* | ತೆರಿಗೆ ಇಲ್ಲ | |

| INR 5,00,000 ರಿಂದ ಆದಾಯ - INR 10,00,000 | 20% | ಆದಾಯ ತೆರಿಗೆಯ 3% |

| ಗಿಂತ ಹೆಚ್ಚು ಆದಾಯ | INR 10,00,000 | 30% |

* FY 2017-18 ಗಾಗಿ ಆದಾಯ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಮಿತಿಯು 1 ಅಥವಾ 2 ರಲ್ಲಿ ಒಳಗೊಂಡಿರುವುದಕ್ಕಿಂತ INR 5,00,000 ವರೆಗೆ ಇರುತ್ತದೆ.

4. ದೇಶೀಯ ಕಂಪನಿಗಳು

| ವಹಿವಾಟು ವಿವರಗಳು | ತೆರಿಗೆ ದರ |

|---|---|

| 50 ಕೋಟಿ ವರೆಗೆ ಒಟ್ಟು ವಹಿವಾಟು. ಹಿಂದಿನ ವರ್ಷ 2015-16 ರಲ್ಲಿ | 25% |

| ಒಟ್ಟು ವಹಿವಾಟು 50 ಕೋಟಿ ಮೀರಿದೆ. ಹಿಂದಿನ ವರ್ಷ 2015-16 ರಲ್ಲಿ | 30% |

*ಹೆಚ್ಚುವರಿಯಾಗಿ, ಸೆಸ್ ಮತ್ತು ಹೆಚ್ಚುವರಿ ಶುಲ್ಕವನ್ನು ಈ ಕೆಳಗಿನಂತೆ ವಿಧಿಸಲಾಗುತ್ತದೆ: ಸೆಸ್: ಕಾರ್ಪೊರೇಟ್ ತೆರಿಗೆಯ 3% ಸರ್ಚಾರ್ಜ್. ತೆರಿಗೆಯ ಆದಾಯವು 1 Cr ಗಿಂತ ಹೆಚ್ಚು ಆದರೆ 10 Cr- 7% ಕ್ಕಿಂತ ಕಡಿಮೆ, ತೆರಿಗೆಯ ಆದಾಯವು 10 Cr- 12% ಕ್ಕಿಂತ ಹೆಚ್ಚು

FY 2016-17 (AY 2017-18) ಗಾಗಿ ಆದಾಯ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ ಮತ್ತು ದರ

FY 2018-19 ರ ಆದಾಯ ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ ದರಗಳು ಇಲ್ಲಿವೆ

1. ವೈಯಕ್ತಿಕ ತೆರಿಗೆ ಪಾವತಿದಾರರು ಮತ್ತು HUF (60 ವರ್ಷಕ್ಕಿಂತ ಕಡಿಮೆ ವಯಸ್ಸಿನವರು)

| ಆದಾಯ ತೆರಿಗೆ ಚಪ್ಪಡಿಗಳು | ತೆರಿಗೆ ದರ |

|---|---|

| ಆದಾಯ INR 2,50,000* | ತೆರಿಗೆ ಇಲ್ಲ |

| INR 2,50,000 ರಿಂದ ಆದಾಯ - INR 5,00,000 | 10% |

| INR 5,00,000 ರಿಂದ ಆದಾಯ - INR 10,00,000 | 20% |

| INR 10,00,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು ಆದಾಯ | 30% |

* FY 2016-17 ಗಾಗಿ ಆದಾಯ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಮಿತಿಯು 1 ಅಥವಾ 2 ರಲ್ಲಿ ಒಳಗೊಂಡಿರುವುದಕ್ಕಿಂತ INR 2,50,000 ವರೆಗೆ ಇರುತ್ತದೆ.

2. ಹಿರಿಯ ನಾಗರಿಕರು (60 ವರ್ಷ ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚು ಆದರೆ 80 ವರ್ಷಕ್ಕಿಂತ ಕಡಿಮೆ ವಯಸ್ಸಿನವರು)

| ಆದಾಯ ತೆರಿಗೆ ಚಪ್ಪಡಿಗಳು | ತೆರಿಗೆ ದರ |

|---|---|

| ಆದಾಯ INR 3,00,000* | ತೆರಿಗೆ ಇಲ್ಲ |

| INR 3,00,000 ರಿಂದ ಆದಾಯ - INR 5,00,000 | 10% |

| INR 5,00,000 - 10,00,000 ಆದಾಯ | 20% |

| INR 10,00,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು ಆದಾಯ | 30% |

* FY 2016-17 ಗಾಗಿ ಆದಾಯ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಮಿತಿಯು 1 ಅಥವಾ 3 ರಲ್ಲಿ ಒಳಗೊಂಡಿರುವುದಕ್ಕಿಂತ INR 3,00,000 ವರೆಗೆ ಇರುತ್ತದೆ.

3. ಹಿರಿಯ ನಾಗರಿಕರು (80 ವರ್ಷ ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚು)

| ಆದಾಯ ತೆರಿಗೆ ಚಪ್ಪಡಿಗಳು | ತೆರಿಗೆ ದರ |

|---|---|

| 5,00,000 ವರೆಗೆ ಆದಾಯ* ತೆರಿಗೆ ಇಲ್ಲ | |

| 5,00,000 ರಿಂದ ಆದಾಯ - 10,00,000 20% | |

| 10,00,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು ಆದಾಯ 30% |

FY 2016-17 ಗಾಗಿ ಆದಾಯ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಮಿತಿಯು 1 ಅಥವಾ 2 ರಲ್ಲಿ ಒಳಗೊಂಡಿರುವುದಕ್ಕಿಂತ INR 5,00,000 ವರೆಗೆ ಇರುತ್ತದೆ.

4. ದೇಶೀಯ ಕಂಪನಿಗಳು

| ವಹಿವಾಟು ವಿವರಗಳು | ತೆರಿಗೆ ದರ |

|---|---|

| 5 ಕೋಟಿ ವರೆಗೆ ಒಟ್ಟು ವಹಿವಾಟು. ಹಿಂದಿನ ವರ್ಷ 2014-15 ರಲ್ಲಿ | 29% |

| ಒಟ್ಟು ವಹಿವಾಟು 5 ಕೋಟಿ ಮೀರಿದೆ. ಹಿಂದಿನ ವರ್ಷ 2014-15 ರಲ್ಲಿ | 30% |

ಹೆಚ್ಚುವರಿಯಾಗಿ, ಸೆಸ್ ಮತ್ತು ಹೆಚ್ಚುವರಿ ಶುಲ್ಕವನ್ನು ಈ ಕೆಳಗಿನಂತೆ ವಿಧಿಸಲಾಗುತ್ತದೆ: ಸೆಸ್: ಕಾರ್ಪೊರೇಟ್ ತೆರಿಗೆಯ 3% ಸರ್ಚಾರ್ಜ್. ತೆರಿಗೆಯ ಆದಾಯವು 1Cr ಗಿಂತ ಹೆಚ್ಚು ಆದರೆ 10 Cr- 7% ಕ್ಕಿಂತ ಕಡಿಮೆ. ತೆರಿಗೆಯ ಆದಾಯವು 10Cr- 12% ಕ್ಕಿಂತ ಹೆಚ್ಚು.

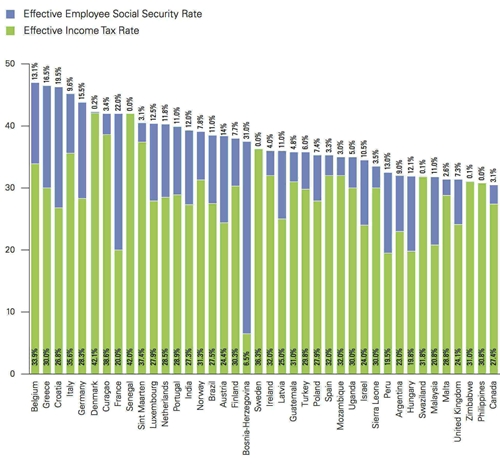

ಇತರ ದೇಶಗಳೊಂದಿಗೆ ಭಾರತೀಯ ತೆರಿಗೆ ದರಗಳನ್ನು ಹೋಲಿಸುವುದು

KPMG ವರದಿಯ ಪ್ರಕಾರ-

'ಒಂದು ದೇಶದ ವೈಯಕ್ತಿಕ ಆದಾಯ ತೆರಿಗೆ ದರವು ಒಬ್ಬ ವ್ಯಕ್ತಿಯು ತನ್ನ ಆದಾಯದ ಮೇಲೆ ಎಷ್ಟು ತೆರಿಗೆಯನ್ನು ಪಾವತಿಸುತ್ತಾನೆ ಎಂಬುದರ ಒಂದು ಸೂಚಕವಾಗಿದೆ.'

USD100,000 ಒಟ್ಟು ಆದಾಯದ ಮೇಲೆ ಪರಿಣಾಮಕಾರಿ ಆದಾಯ ತೆರಿಗೆ ಮತ್ತು ಸಾಮಾಜಿಕ ಭದ್ರತೆ ದರಗಳು

| ಶ್ರೇಣಿ | ದೇಶ | ಪರಿಣಾಮಕಾರಿ ಆದಾಯ ತೆರಿಗೆ ದರ | ಪರಿಣಾಮಕಾರಿ ಉದ್ಯೋಗಿ ಸಾಮಾಜಿಕ ಭದ್ರತೆ ದರ |

|---|---|---|---|

| 1 | ಬೆಲಿಜಿಯಂ | 33.9% | 13.1 |

| 2 | ಗ್ರೀಸ್ | 30.0% | 16.5 |

| 3 | ಕ್ರೊಯೇಷಿಯಾ | 26.8% | 19.5% |

| 4 | ಇಟಲಿ | 35.6% | 9.6% |

| 5 | ಜರ್ಮನಿ | 28.3% | 15.5% |

| 6 | ಡೆನ್ಮಾರ್ಕ್ | 42.1% | 0.2% |

| 7 | ಕುರಾಕೋ | 38.6% | 3.4% |

| 8 | ಫ್ರಾನ್ಸ್ | 20.0% | 22.0% |

| 9 | ಸೆನೆಗಲ್ | 42.0% | 0.0% |

| 10 | ಸೇಂಟ್ ಮಾರ್ಟಿನ್ | 37.4% | 3.1% |

| 11 | ಲಕ್ಸೆಂಬರ್ಗ್ | 27.9% | 12.5% |

| 12 | ನೆದರ್ಲ್ಯಾಂಡ್ಸ್ | 28.5% | 11.8% |

| 13 | ಪೋರ್ಚುಗಲ್ | 28.9% | 11.0% |

| 14 | ಭಾರತ | 27.3% | 12.0% |

ಮೂಲ- KPMG ಯ ವೈಯಕ್ತಿಕ ಆದಾಯ ತೆರಿಗೆ ಮತ್ತು ಸಾಮಾಜಿಕ ಭದ್ರತೆ ದರ ಸಮೀಕ್ಷೆ 2012, KPMG ಇಂಟರ್ನ್ಯಾಷನಲ್

ಮೂಲ- KPMG ಯ ವೈಯಕ್ತಿಕ ಆದಾಯ ತೆರಿಗೆ ಮತ್ತು ಸಾಮಾಜಿಕ ಭದ್ರತೆ ದರ ಸಮೀಕ್ಷೆ 2012, KPMG ಇಂಟರ್ನ್ಯಾಷನಲ್

ಇಲ್ಲಿ ಒದಗಿಸಲಾದ ಮಾಹಿತಿಯು ನಿಖರವಾಗಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಎಲ್ಲಾ ಪ್ರಯತ್ನಗಳನ್ನು ಮಾಡಲಾಗಿದೆ. ಆದಾಗ್ಯೂ, ಡೇಟಾದ ನಿಖರತೆಯ ಬಗ್ಗೆ ಯಾವುದೇ ಗ್ಯಾರಂಟಿಗಳನ್ನು ನೀಡಲಾಗುವುದಿಲ್ಲ. ಯಾವುದೇ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ದಯವಿಟ್ಟು ಸ್ಕೀಮ್ ಮಾಹಿತಿ ದಾಖಲೆಯೊಂದಿಗೆ ಪರಿಶೀಲಿಸಿ.

")

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

GOOD KNOWLEDGE