ಫಿನ್ಕಾಶ್ »ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ »ITR ಅನ್ನು ಹೇಗೆ ಫೈಲ್ ಮಾಡುವುದು 3

Table of Contents

- ITR 3 ಫಾರ್ಮ್ ಅನ್ನು ಯಾರು ಫೈಲ್ ಮಾಡಬಹುದು?

- ITR 3 ಫೈಲಿಂಗ್ಗೆ ಯಾರು ಹೋಗಬಾರದು?

- AY 2019-20 ಗಾಗಿ ITR-3 ಫಾರ್ಮ್ನ ರಚನೆ

- ನೀವು ITR 3 ಅನ್ನು ಹೇಗೆ ಫೈಲ್ ಮಾಡಬಹುದು?

- ಸುತ್ತುವುದು

- FAQ ಗಳು

- 1. ITR-3 ಅನ್ನು ಯಾರು ಸಲ್ಲಿಸಬೇಕು?

- 2. ನಾನು ITR-3 ಅನ್ನು ಸಲ್ಲಿಸಬೇಕಾದ ನಿಖರವಾದ ಆದಾಯದ ಮುಖ್ಯಸ್ಥರು ಯಾವುವು?

- 3. ನಾನು ITR-3 ಅನ್ನು ಆನ್ಲೈನ್ನಲ್ಲಿ ಸಲ್ಲಿಸಬಹುದೇ?

- 4. ಐಟಿ ಇಲಾಖೆಯು ಮೇಲ್ ಮೂಲಕ ITR-3 ಅನ್ನು ಸ್ವೀಕರಿಸುತ್ತದೆಯೇ?

- 5. ITR-3 ಅನ್ನು ಸಲ್ಲಿಸುವಾಗ ವ್ಯವಹಾರದ ಸ್ವರೂಪವನ್ನು ನಮೂದಿಸುವುದು ಅಗತ್ಯವೇ?

- 6. ಊಹೆಯ ತೆರಿಗೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡಿಕೊಂಡಿರುವ ವ್ಯಕ್ತಿಗಳು ITR-3 ಅನ್ನು ಸಲ್ಲಿಸಬೇಕೇ?

- 7. ITR-3 ಗೆ ಆಧಾರ್ ಕಡ್ಡಾಯವೇ?

- 8. ITR-3 ನಲ್ಲಿ ನಾನು ಘೋಷಿಸಬೇಕಾದ ಹೊಣೆಗಾರಿಕೆಗಳು ಯಾವುವು?

- 9. ವಿವರಿಸಲಾಗದ ಆದಾಯ ಎಂದರೇನು?

ನೀವು ITR 3 ಅನ್ನು ಫೈಲ್ ಮಾಡಲು ಅರ್ಹರಾಗಿದ್ದೀರಾ? ನೀವು ITR 3 ಫಾರ್ಮ್ ಅನ್ನು ಆನ್ಲೈನ್ನಲ್ಲಿ ಹೇಗೆ ಫೈಲ್ ಮಾಡಬಹುದು ಎಂಬುದು ಇಲ್ಲಿದೆ

ಕಾನೂನಿನ ಪ್ರಕಾರ, ನೀವು ITR ಮಾನದಂಡದ ಅಡಿಯಲ್ಲಿ ಬಂದರೆ, ನೀವು ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವುದು ಕಡ್ಡಾಯವಾಗಿದೆ. ತೆರಿಗೆದಾರರ ನಿಯಮಗಳು ಮತ್ತು ನಿಬಂಧನೆಗಳು ಅವರ ಪ್ರಕಾರ ಭಿನ್ನವಾಗಿರುತ್ತವೆಆದಾಯ ಮತ್ತು ಮೂಲ, ಮಾರ್ಗಸೂಚಿಗಳ ಪ್ರಕಾರ ರೂಪದ ಪ್ರಕಾರವೂ ಬದಲಾಗುತ್ತದೆ. ಇದನ್ನು ಹೇಳಿದ ನಂತರ, ಈ ಪೋಸ್ಟ್ ನಿಮಗೆ ITR 3 ಕುರಿತು ಎಲ್ಲವನ್ನೂ ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ ಮತ್ತು ನೀವು ಅದನ್ನು ಆನ್ಲೈನ್ನಲ್ಲಿ ಹೇಗೆ ಫೈಲ್ ಮಾಡಬಹುದು.

ITR 3 ಫಾರ್ಮ್ ಅನ್ನು ಯಾರು ಫೈಲ್ ಮಾಡಬಹುದು?

ಮೂಲಭೂತವಾಗಿ, ITR 3 ಅರ್ಹತೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ, ಈ ಕೆಳಗಿನ ಜನರು ಅದನ್ನು ಭರ್ತಿ ಮಾಡಬಹುದು:

- ಹಿಂದೂ ಅವಿಭಜಿತ ನಿಧಿ ಅಥವಾ ಸಂಸ್ಥೆಯಲ್ಲಿ ಪಾಲುದಾರಿಕೆ ಹೊಂದಿರುವ ವ್ಯಕ್ತಿ

- ಪಿಂಚಣಿ ಅಥವಾ ಸಂಬಳದಿಂದ ಆದಾಯ ಹೊಂದಿರುವ ವ್ಯಕ್ತಿ

- ಜೊತೆ ಒಬ್ಬ ವ್ಯಕ್ತಿಮನೆ ಆಸ್ತಿಯಿಂದ ಆದಾಯ

- ತೆರಿಗೆದಾರರು ಅಡಿಯಲ್ಲಿ ನೋಂದಾಯಿಸಿದ್ದರೆಊಹೆಯ ತೆರಿಗೆ.ಯೋಜನೆ ಮತ್ತು ವಾರ್ಷಿಕ 2 ಕೋಟಿಗೂ ಹೆಚ್ಚು ವಹಿವಾಟು ಹೊಂದಿದೆ

- ಹಿಂದೂ ಅವಿಭಜಿತ ನಿಧಿಗಳು ಅಥವಾ ಸಂಸ್ಥೆಯಲ್ಲಿ ಪಾಲುದಾರಿಕೆ ಹೊಂದಿರುವ ವ್ಯಕ್ತಿಗಳು, ಆದರೆ ಮಾಲೀಕತ್ವದ ಅಡಿಯಲ್ಲಿ ಯಾವುದೇ ರೀತಿಯ ವ್ಯವಹಾರವನ್ನು ನಡೆಸುವುದಿಲ್ಲ; ಸಂಬಂಧಿತ ಸಂಸ್ಥೆಯಿಂದ ಬೋನಸ್, ಸಂಬಳ, ಬಡ್ಡಿ, ಕಮಿಷನ್ ಅಥವಾ ಸಂಭಾವನೆಯಿಂದ ಬರುವ ಆದಾಯವನ್ನು ಎಣಿಸಲಾಗುತ್ತದೆ

ITR 3 ಫೈಲಿಂಗ್ಗೆ ಯಾರು ಹೋಗಬಾರದು?

ಅಂತಹ ವ್ಯಕ್ತಿಗಳು ಅಥವಾ ಹಿಂದೂ ಅವಿಭಜಿತ ನಿಧಿಗಳು ತಮ್ಮ ಆದಾಯವನ್ನು ವೃತ್ತಿ ಅಥವಾ ವ್ಯಾಪಾರದಿಂದ ಪಾಲುದಾರರಾಗಿ ಗಳಿಸುವವರು ಈ ಫಾರ್ಮ್ ಪ್ರಕಾರವನ್ನು ಸಲ್ಲಿಸಲು ಸಾಧ್ಯವಿಲ್ಲ. ಅಂತಹ ಜನರು ಅಗತ್ಯವಿದೆITR ಫೈಲ್ ಮಾಡಿ 2.

AY 2019-20 ಗಾಗಿ ITR-3 ಫಾರ್ಮ್ನ ರಚನೆ

ನೀವು ಆಶ್ಚರ್ಯ ಪಡುತ್ತಿದ್ದರೆITR ಫೈಲ್ ಮಾಡುವುದು ಹೇಗೆ AY 2019-20 ಗಾಗಿ 3, ಮುಂದೆ ಸಾಗಲು ನೀವು ಫಾರ್ಮ್ನ ರಚನೆಯೊಂದಿಗೆ ಪರಿಚಿತರಾಗಿರಬೇಕು. ಇದನ್ನು ವಿವಿಧ ಭಾಗಗಳಾಗಿ ವಿಂಗಡಿಸಲಾಗಿದೆ, ಅವುಗಳೆಂದರೆ:

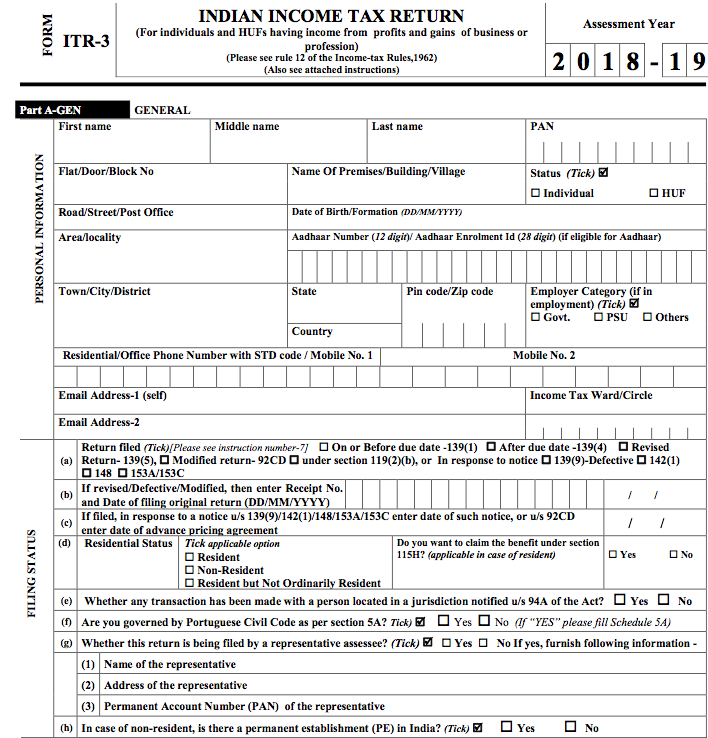

- ITR 3 ಭಾಗ A - GEN: ಸಾಮಾನ್ಯ ಮಾಹಿತಿ ಮತ್ತು ವ್ಯವಹಾರದ ಸ್ವರೂಪ

ITR 3 ಭಾಗ A-BS:ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಒಡೆತನದ ವ್ಯಾಪಾರ ಅಥವಾ ವೃತ್ತಿಯ ಆರ್ಥಿಕ ವರ್ಷದಂತೆ

ITR 3 ಭಾಗ A:ತಯಾರಿಕೆ ಖಾತೆ: ಹಣಕಾಸು ವರ್ಷಕ್ಕೆ ಉತ್ಪಾದನಾ ಖಾತೆ

ITR 3 ಭಾಗ A:ವ್ಯಾಪಾರ ಖಾತೆ: ಹಣಕಾಸು ವರ್ಷದ ವ್ಯಾಪಾರ ಖಾತೆ

ITR 3 ಭಾಗ A-P&L: ಆರ್ಥಿಕ ವರ್ಷಕ್ಕೆ ಲಾಭ ಮತ್ತು ನಷ್ಟ

ITR 3 ಭಾಗ A - OI: ಇತರೆ ಮಾಹಿತಿ (ಐಚ್ಛಿಕ)

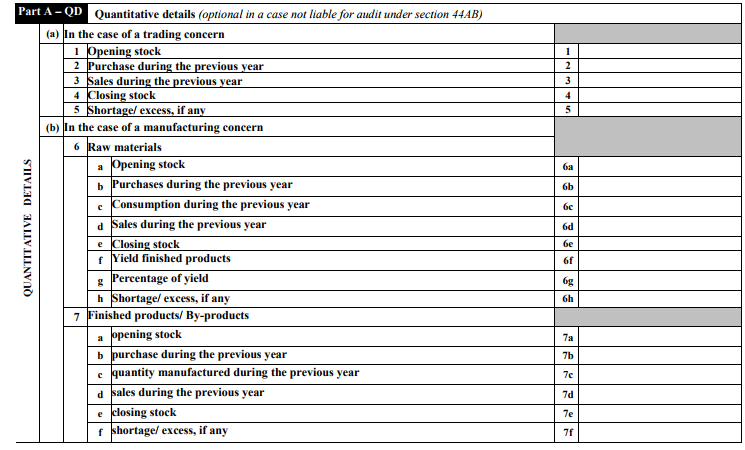

ITR 3 ಭಾಗ A - QD: ಪರಿಮಾಣಾತ್ಮಕ ವಿವರಗಳು (ಐಚ್ಛಿಕ)

ಫಾರ್ಮ್ ಈ ಕೆಳಗಿನ ವೇಳಾಪಟ್ಟಿಗಳೊಂದಿಗೆ ಮುಂದುವರಿಯುತ್ತದೆ:

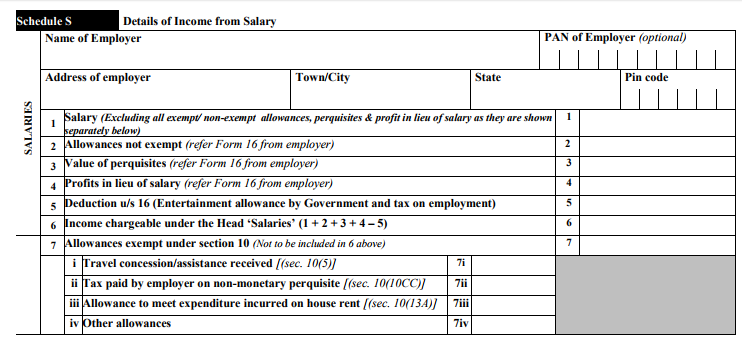

- ವೇಳಾಪಟ್ಟಿ - ಎಸ್: ಸಂಬಳದಿಂದ ಬರುವ ಆದಾಯದ ವಿವರಗಳು

ವೇಳಾಪಟ್ಟಿ - HP: ಮನೆ ಆಸ್ತಿಯಿಂದ ತಲೆ ಆದಾಯದ ಅಡಿಯಲ್ಲಿ ಆದಾಯದ ಲೆಕ್ಕಾಚಾರ

ವೇಳಾಪಟ್ಟಿ ಬಿಪಿ: ವ್ಯಾಪಾರ ಅಥವಾ ವೃತ್ತಿಯಿಂದ ಆದಾಯದ ಲೆಕ್ಕಾಚಾರ

ವೇಳಾಪಟ್ಟಿ - DPM: ಲೆಕ್ಕಾಚಾರಸವಕಳಿ ಸಸ್ಯ ಮತ್ತು ಯಂತ್ರೋಪಕರಣಗಳ ಮೇಲೆ

ಪ್ರಾರ್ಥನೆ ವೇಳಾಪಟ್ಟಿ: ಇತರ ಸ್ವತ್ತುಗಳ ಮೇಲಿನ ಸವಕಳಿ ಲೆಕ್ಕಾಚಾರ

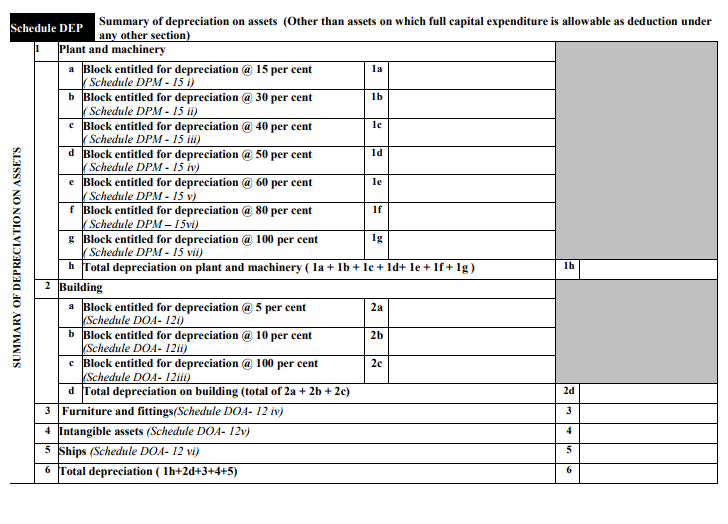

DEP ಅನ್ನು ನಿಗದಿಪಡಿಸಿ: ಸ್ವತ್ತುಗಳ ಮೇಲಿನ ಸವಕಳಿಯ ಸಾರಾಂಶ

ವೇಳಾಪಟ್ಟಿ DCG- ಡೀಮ್ಡ್ ಲೆಕ್ಕಾಚಾರಬಂಡವಾಳ ಸವಕಳಿ ಆಸ್ತಿಗಳ ಮಾರಾಟದ ಲಾಭಗಳು

ESR ವೇಳಾಪಟ್ಟಿ:ಕಡಿತಗೊಳಿಸುವಿಕೆ ವಿಭಾಗ 35 ರ ಅಡಿಯಲ್ಲಿ

ವೇಳಾಪಟ್ಟಿ-ಸಿಜಿ: ತಲೆಯ ಅಡಿಯಲ್ಲಿ ಆದಾಯದ ಲೆಕ್ಕಾಚಾರಬಂಡವಾಳದಲ್ಲಿ ಲಾಭ

ವೇಳಾಪಟ್ಟಿ-OS: ತಲೆಯ ಅಡಿಯಲ್ಲಿ ಆದಾಯದ ಲೆಕ್ಕಾಚಾರಇತರ ಮೂಲಗಳಿಂದ ಆದಾಯ

ವೇಳಾಪಟ್ಟಿ-CYLA: ಪ್ರಸಕ್ತ ವರ್ಷದ ನಷ್ಟಗಳ ಸೆಟ್-ಆಫ್ ನಂತರದ ಆದಾಯದ ವಿವರಗಳು

ವೇಳಾಪಟ್ಟಿ BFLA:ಹೇಳಿಕೆ ಹಿಂದಿನ ವರ್ಷಗಳಿಂದ ಮುಂದಕ್ಕೆ ತಂದ ಹೀರಿಕೊಳ್ಳದ ನಷ್ಟದ ನಂತರದ ಆದಾಯ

CFL ಅನ್ನು ನಿಗದಿಪಡಿಸಿ: ಭವಿಷ್ಯದ ವರ್ಷಗಳಿಗೆ ಮುಂದಕ್ಕೆ ಸಾಗಿಸಬೇಕಾದ ನಷ್ಟಗಳ ಹೇಳಿಕೆ

ವೇಳಾಪಟ್ಟಿ- ಯುಡಿ: ಹೀರಿಕೊಳ್ಳದ ಸವಕಳಿ ಹೇಳಿಕೆ

ವೇಳಾಪಟ್ಟಿ ಐಸಿಡಿಎಸ್: ಲಾಭದ ಮೇಲೆ ಆದಾಯದ ಲೆಕ್ಕಾಚಾರದ ಬಹಿರಂಗಪಡಿಸುವಿಕೆಯ ಮಾನದಂಡಗಳ ಪರಿಣಾಮ

ವೇಳಾಪಟ್ಟಿ- 10AA: ವಿಭಾಗ 10AA ಅಡಿಯಲ್ಲಿ ಕಡಿತದ ಲೆಕ್ಕಾಚಾರ

ವೇಳಾಪಟ್ಟಿ 80G: ಅಡಿಯಲ್ಲಿ ಕಡಿತಕ್ಕೆ ಅರ್ಹತೆ ಹೊಂದಿರುವ ದೇಣಿಗೆಗಳ ಹೇಳಿಕೆವಿಭಾಗ 80G

ವೇಳಾಪಟ್ಟಿ RA: ವಿಭಾಗ 35(1) (ii) / 35(1) (IIA) / 35(1) (iii) / 35 (2AA) ಅಡಿಯಲ್ಲಿ ಕಡಿತಕ್ಕೆ ಅರ್ಹವಾಗಿರುವ ಸಂಶೋಧನಾ ಸಂಘಗಳಿಗೆ ದೇಣಿಗೆಗಳ ಹೇಳಿಕೆ

ವೇಳಾಪಟ್ಟಿ- 80IA: ವಿಭಾಗ 80IA ಅಡಿಯಲ್ಲಿ ಕಡಿತದ ಲೆಕ್ಕಾಚಾರ

ವೇಳಾಪಟ್ಟಿ- 80IB: ವಿಭಾಗ 80IB ಅಡಿಯಲ್ಲಿ ಕಡಿತದ ಲೆಕ್ಕಾಚಾರ

ವೇಳಾಪಟ್ಟಿ- 80IC/ 80-IE: ವಿಭಾಗ 80IC/ 80-IE ಅಡಿಯಲ್ಲಿ ಕಡಿತದ ಲೆಕ್ಕಾಚಾರ

VIA ವೇಳಾಪಟ್ಟಿ: ಅಧ್ಯಾಯ VIA ಅಡಿಯಲ್ಲಿ ಕಡಿತಗಳ ಹೇಳಿಕೆ

AMT ಅನ್ನು ನಿಗದಿಪಡಿಸಿ: ಸೆಕ್ಷನ್ 115JC ಅಡಿಯಲ್ಲಿ ಪಾವತಿಸಬೇಕಾದ ಪರ್ಯಾಯ ಕನಿಷ್ಠ ತೆರಿಗೆಯ ಲೆಕ್ಕಾಚಾರ

AMTC ಅನ್ನು ನಿಗದಿಪಡಿಸಿ: ಸೆಕ್ಷನ್ 115JD ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ಕ್ರೆಡಿಟ್ ಲೆಕ್ಕಾಚಾರ

ವೇಳಾಪಟ್ಟಿ SPI: ಸಂಗಾತಿಗೆ/ ಅಪ್ರಾಪ್ತ ಮಗುವಿಗೆ/ ಮಗನ ಹೆಂಡತಿಗೆ ಅಥವಾ ಇತರ ಯಾವುದೇ ವ್ಯಕ್ತಿ ಅಥವಾ ವ್ಯಕ್ತಿಗಳ ಸಂಘಕ್ಕೆ ಬರುವ ಆದಾಯದ ಹೇಳಿಕೆ

SI ವೇಳಾಪಟ್ಟಿ: ವಿಶೇಷ ದರಗಳಲ್ಲಿ ತೆರಿಗೆ ವಿಧಿಸಬಹುದಾದ ಆದಾಯದ ಹೇಳಿಕೆ

ವೇಳಾಪಟ್ಟಿ-IF: ಪಾಲುದಾರಿಕೆ ಸಂಸ್ಥೆಗಳ ಬಗ್ಗೆ ಮಾಹಿತಿ

ವೇಳಾಪಟ್ಟಿ EI: ಆದಾಯದ ಹೇಳಿಕೆಯನ್ನು ಒಟ್ಟು ಆದಾಯದಲ್ಲಿ ಸೇರಿಸಲಾಗಿಲ್ಲ

ವೇಳಾಪಟ್ಟಿ PTI: ಸೆಕ್ಷನ್ 115UA, 115UB ಪ್ರಕಾರ ವ್ಯಾಪಾರ ಟ್ರಸ್ಟ್ ಅಥವಾ ಹೂಡಿಕೆ ನಿಧಿಯಿಂದ ಆದಾಯದ ಮೂಲಕ ಪಾಸ್-ಥ್ರೂ ವಿವರಗಳು

ಎಫ್ಎಸ್ಐ ವೇಳಾಪಟ್ಟಿ: ಭಾರತದ ಹೊರಗಿನ ಆದಾಯದ ವಿವರಗಳು ಮತ್ತು ತೆರಿಗೆ ವಿನಾಯಿತಿ

ವೇಳಾಪಟ್ಟಿ TR: ಸೆಕ್ಷನ್ 90 ಅಥವಾ ಸೆಕ್ಷನ್ 90 ಎ ಅಥವಾ ಸೆಕ್ಷನ್ 91 ರ ಅಡಿಯಲ್ಲಿ ಕ್ಲೈಮ್ ಮಾಡಲಾದ ತೆರಿಗೆ ಪರಿಹಾರದ ಹೇಳಿಕೆ

ವೇಳಾಪಟ್ಟಿ FA: ವಿದೇಶಿ ಆಸ್ತಿಗಳ ಹೇಳಿಕೆ ಮತ್ತು ಭಾರತದ ಹೊರಗಿನ ಯಾವುದೇ ಮೂಲದಿಂದ ಆದಾಯ

ವೇಳಾಪಟ್ಟಿ 5A: ಪೋರ್ಚುಗೀಸ್ ಸಿವಿಲ್ ಕೋಡ್ನಿಂದ ನಿಯಂತ್ರಿಸಲ್ಪಡುವ ಸಂಗಾತಿಗಳ ನಡುವಿನ ಆದಾಯದ ಹಂಚಿಕೆಗೆ ಸಂಬಂಧಿಸಿದ ಮಾಹಿತಿ

ವೇಳಾಪಟ್ಟಿ AL: ವರ್ಷದ ಕೊನೆಯಲ್ಲಿ ಆಸ್ತಿ ಮತ್ತು ಹೊಣೆಗಾರಿಕೆ

GST ಅನ್ನು ನಿಗದಿಪಡಿಸಿ: ವಹಿವಾಟು/ಒಟ್ಟು ಮಾಹಿತಿರಶೀದಿ ಗೆ ವರದಿಯಾಗಿದೆಜಿಎಸ್ಟಿ

ಭಾಗ ಬಿ: ಒಟ್ಟು ಆದಾಯದ ಅವಲೋಕನ ಮತ್ತು ತೆರಿಗೆಗೆ ವಿಧಿಸಬಹುದಾದ ಆದಾಯದ ತೆರಿಗೆ ಲೆಕ್ಕಾಚಾರ

Talk to our investment specialist

ತೆರಿಗೆ ಪಾವತಿಗಳು

ನ ವಿವರಗಳುಮುಂಗಡ ತೆರಿಗೆ, ಟಿಡಿಎಸ್, ಸ್ವಯಂ ಮೌಲ್ಯಮಾಪನ ತೆರಿಗೆ

ನೀವು ITR 3 ಅನ್ನು ಹೇಗೆ ಫೈಲ್ ಮಾಡಬಹುದು?

ಇತರ ನಮೂನೆಗಳಿಗಿಂತ ಭಿನ್ನವಾಗಿ, ITR 3 ಅನ್ನು ಆನ್ಲೈನ್ನಲ್ಲಿ ಮಾತ್ರ ಸಲ್ಲಿಸಬಹುದು. ಹಾಗೆ ಮಾಡಲು, ಕೆಳಗೆ ತಿಳಿಸಲಾದ ಹಂತಗಳನ್ನು ಅನುಸರಿಸಿ:

- ನ ಸರ್ಕಾರಿ ವೆಬ್ಸೈಟ್ಗೆ ಹೋಗಿಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆ

- ನಿಮ್ಮ ಡ್ಯಾಶ್ಬೋರ್ಡ್ಗೆ ಲಾಗ್ ಇನ್ ಮಾಡಿ ಮತ್ತು ಕ್ಲಿಕ್ ಮಾಡಿಐಟಿಆರ್ ಫಾರ್ಮ್ ಅನ್ನು ತಯಾರಿಸಿ ಮತ್ತು ಸಲ್ಲಿಸಿ

- ITR-ಫಾರ್ಮ್ 3 ಆಯ್ಕೆಮಾಡಿ

- ನಿಮ್ಮ ವಿವರಗಳನ್ನು ಸೇರಿಸಿ ಮತ್ತು ಕ್ಲಿಕ್ ಮಾಡಿಸಲ್ಲಿಸು

- ಅನ್ವಯಿಸಿದರೆ, ನಿಮ್ಮ ಅಪ್ಲೋಡ್ಡಿಜಿಟಲ್ ಸಹಿ ಪ್ರಮಾಣಪತ್ರ (DSC)

- ಕ್ಲಿಕ್ಸಲ್ಲಿಸು

ಸುತ್ತುವುದು

ಈಗ ITR 3 ಅನ್ನು ಸಲ್ಲಿಸುವ ಅರ್ಹತೆಯನ್ನು ತೆರವುಗೊಳಿಸಲಾಗಿದೆ, ನೀವು ಈ ಫಾರ್ಮ್ ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಬೇಕೆ ಅಥವಾ ಬೇಡವೇ ಎಂಬುದನ್ನು ನೀವು ಸುಲಭವಾಗಿ ಲೆಕ್ಕಾಚಾರ ಮಾಡಬಹುದು. ಆದ್ದರಿಂದ, ಮುಂದುವರಿಯಿರಿ ಮತ್ತು ಅದರ ಬಗ್ಗೆ ಇನ್ನಷ್ಟು ತಿಳಿದುಕೊಳ್ಳಿಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ ಸಮಯವು ನಿಮ್ಮ ಕೈ ಮೀರುವ ಮೊದಲು ರೂಪ.

FAQ ಗಳು

1. ITR-3 ಅನ್ನು ಯಾರು ಸಲ್ಲಿಸಬೇಕು?

ಉ: ITR-3 ಅನ್ನು ವ್ಯಕ್ತಿಗಳು ಸಲ್ಲಿಸಿದ್ದಾರೆ ಅಥವಾಹಿಂದೂ ಅವಿಭಜಿತ ಕುಟುಂಬ (HUF) ಸ್ವಾಮ್ಯದ ವ್ಯವಹಾರಗಳು ಅಥವಾ ವೃತ್ತಿಗಳಿಂದ ಆದಾಯವನ್ನು ಗಳಿಸುವ ಸದಸ್ಯರು. ಈ ಆದಾಯವು ವೃತ್ತಿ ಅಥವಾ ವ್ಯಾಪಾರದಿಂದ ಗಳಿಸಿದ ಲಾಭ ಅಥವಾ ಲಾಭದ ರೂಪದಲ್ಲಿರಬೇಕು. ವ್ಯಾಪಾರ ಉದ್ಯಮಗಳೊಂದಿಗೆ ಪಾಲುದಾರಿಕೆಯ ಮೂಲಕ HUF ಗಳು ಆದಾಯವನ್ನು ಗಳಿಸುವ ವ್ಯಕ್ತಿಗಳಿಂದ ಇದನ್ನು ಸಲ್ಲಿಸಲಾಗುವುದಿಲ್ಲ. ITR-3 ಒಡೆತನದ ವ್ಯಾಪಾರ ವಹಿವಾಟಿನ ಮೂಲಕ ಗಳಿಸಿದ ಲಾಭ ಅಥವಾ ಲಾಭಕ್ಕಾಗಿ ಮಾತ್ರ.

2. ನಾನು ITR-3 ಅನ್ನು ಸಲ್ಲಿಸಬೇಕಾದ ನಿಖರವಾದ ಆದಾಯದ ಮುಖ್ಯಸ್ಥರು ಯಾವುವು?

ಉ: ನೀವು ಮಾಡಿದ್ದರೆ ನೀವು ITR-3 ಅನ್ನು ಸಲ್ಲಿಸುತ್ತೀರಿಗಳಿಕೆ ಕೆಳಗಿನ ಷರತ್ತುಗಳ ಅಡಿಯಲ್ಲಿ:

- ಲಾಭ ಅಥವಾ ಸ್ವಾಮ್ಯದ ವ್ಯವಹಾರದಿಂದ ಲಾಭದ ರೂಪದಲ್ಲಿ ಗಳಿಸಿದ ಆದಾಯ

- ಮನೆ ಅಥವಾ ಆಸ್ತಿಯಿಂದ ಗಳಿಸಿದ ಆದಾಯ

- ಆದಾಯವನ್ನು ವ್ಯಾಪಾರ ಅಥವಾ ವೃತ್ತಿ ಅಥವಾ ವೃತ್ತಿಯಾಗಿ ಗಳಿಸಿದ ಲಾಭ ಮತ್ತು ಲಾಭಗಳಾಗಿ ತೆರಿಗೆ ವಿಧಿಸಬಹುದಾದರೆ, ಉದಾಹರಣೆಗೆ, ಬಡ್ಡಿ, ಸಂಬಳ, ಬೋನಸ್, ಆಯೋಗ ಅಥವಾ ಸಂಭಾವನೆ

ಹೀಗಾಗಿ, ನಿಮ್ಮ ಆದಾಯವು ಯಾವ ಶೀರ್ಷಿಕೆಗಳ ಅಡಿಯಲ್ಲಿ ಬರುತ್ತದೆ ಎಂಬುದನ್ನು ಪರಿಶೀಲಿಸುವುದು ಅತ್ಯಗತ್ಯ ಮತ್ತು ಅದರ ಪ್ರಕಾರ ITR ಅನ್ನು ಸಲ್ಲಿಸುವುದು.

3. ನಾನು ITR-3 ಅನ್ನು ಆನ್ಲೈನ್ನಲ್ಲಿ ಸಲ್ಲಿಸಬಹುದೇ?

ಉ: ಹೌದು, ನೀವು ITR-3 ಅನ್ನು ಆನ್ಲೈನ್ನಲ್ಲಿ ಫೈಲ್ ಮಾಡಬಹುದು. ಡಿಜಿಟಲ್ ಸಿಗ್ನೇಚರ್ ಸಹಾಯದಿಂದ ನೀವು ಅದನ್ನು ಆನ್ಲೈನ್ನಲ್ಲಿ ಫೈಲ್ ಮಾಡಬಹುದು. ವಿದ್ಯುನ್ಮಾನವಾಗಿ ರಚಿಸಲಾದ ಪರಿಶೀಲನಾ ಕೋಡ್ ಅನ್ನು ಸಲ್ಲಿಸುವ ಮೂಲಕ ನೀವು ಅದನ್ನು ಫೈಲ್ ಮಾಡಬಹುದು.

4. ಐಟಿ ಇಲಾಖೆಯು ಮೇಲ್ ಮೂಲಕ ITR-3 ಅನ್ನು ಸ್ವೀಕರಿಸುತ್ತದೆಯೇ?

ಉ: ಹೌದು, ನೀವು ಪೂರ್ಣಗೊಂಡ ITR-3 ಡೇಟಾವನ್ನು ಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆಗೆ ಮೇಲ್ ಮೂಲಕ ಕಳುಹಿಸಬಹುದು. ನೀವು ಪೂರ್ಣಗೊಂಡ ITR-3 ಅನ್ನು ಪೋಸ್ಟ್ ಬ್ಯಾಗ್ ನಂ. 1, ಎಲೆಕ್ಟ್ರಾನಿಕ್ ಸಿಟಿ ಕಚೇರಿ, ಬೆಂಗಳೂರು–560100 (ಕರ್ನಾಟಕ) ಗೆ ಪೋಸ್ಟ್ ಮಾಡಬೇಕು.

5. ITR-3 ಅನ್ನು ಸಲ್ಲಿಸುವಾಗ ವ್ಯವಹಾರದ ಸ್ವರೂಪವನ್ನು ನಮೂದಿಸುವುದು ಅಗತ್ಯವೇ?

ಉ: ಹೌದು, ನೀವು ITR-3 ಅನ್ನು ಫೈಲ್ ಮಾಡಿದಾಗ, ನಿಮ್ಮ ವ್ಯವಹಾರದ ಸ್ವರೂಪವನ್ನು ನೀವು ನಮೂದಿಸಬೇಕಾಗುತ್ತದೆ. ನಿಮ್ಮ ವ್ಯಾಪಾರದ ಕೋಡ್, ಮಾಲೀಕತ್ವದ ವ್ಯಾಪಾರದ ಹೆಸರು ಮತ್ತು ನಿಮ್ಮ ವ್ಯಾಪಾರದ ವಿವರಣೆಯನ್ನು ನೀವು ನೀಡಬೇಕಾಗುತ್ತದೆ. ನಿರ್ದಿಷ್ಟ ಹಣಕಾಸು ವರ್ಷದ 31ನೇ ಮಾರ್ಚ್ವರೆಗೆ ಸಲ್ಲಿಸಿದ ನಿಮ್ಮ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ನ ವಿವರಗಳನ್ನು ಸಹ ನೀವು ಹೊಂದಿರುತ್ತೀರಿ.

6. ಊಹೆಯ ತೆರಿಗೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡಿಕೊಂಡಿರುವ ವ್ಯಕ್ತಿಗಳು ITR-3 ಅನ್ನು ಸಲ್ಲಿಸಬೇಕೇ?

ಉ: ಇಲ್ಲ, ನೀವು ಫೈಲ್ ಮಾಡಲು ಆಯ್ಕೆ ಮಾಡುತ್ತಿದ್ದರೆಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ಸ್ ವ್ಯಾಪಾರ ಅಥವಾ ವೃತ್ತಿಯ ಅಡಿಯಲ್ಲಿ ಗಳಿಸಿದ ಆದಾಯಕ್ಕೆ ಊಹೆಯ ತೆರಿಗೆ ಅಡಿಯಲ್ಲಿ, ನೀವು ITR-4 ಅನ್ನು ಸಲ್ಲಿಸಬೇಕು ಮತ್ತು ITR-3 ಅಲ್ಲ.

7. ITR-3 ಗೆ ಆಧಾರ್ ಕಡ್ಡಾಯವೇ?

ಉ: ಹೌದು, ITR-3 ಅನ್ನು ಸಲ್ಲಿಸುವಾಗ ನಿಮ್ಮ ಆಧಾರ್ ವಿವರಗಳನ್ನು ಒದಗಿಸುವುದು 2018-19 ರಿಂದ ಕಡ್ಡಾಯವಾಗಿದೆ.

8. ITR-3 ನಲ್ಲಿ ನಾನು ಘೋಷಿಸಬೇಕಾದ ಹೊಣೆಗಾರಿಕೆಗಳು ಯಾವುವು?

ಉ: ನೀವು ITR-3 ಅನ್ನು ಸಲ್ಲಿಸಿದಾಗ, ಇವುಗಳಿಂದ ಒಟ್ಟು ಆದಾಯವು ರೂ.50 ಲಕ್ಷಗಳನ್ನು ಮೀರಿದರೆ ನೀವು ಮೌಲ್ಯದ ಆಸ್ತಿಗಳು ಮತ್ತು ಹೊಣೆಗಾರಿಕೆಗಳನ್ನು ಘೋಷಿಸಬೇಕಾಗುತ್ತದೆ. ನಿಮ್ಮ ಎಲ್ಲಾ ಇತರ ಸ್ಥಿರ ಆಸ್ತಿಗಳಾದ ಮನೆಗಳು, ಆಭರಣಗಳು ಮತ್ತು ಚಿನ್ನವನ್ನು ಸಹ ನೀವು ಘೋಷಿಸಬೇಕಾಗುತ್ತದೆಗಟ್ಟಿ. ಷೇರುಗಳು ಮತ್ತು ಡಿಬೆಂಚರ್ಗಳಂತಹ ಇತರ ಆಸ್ತಿಗಳಿಂದ ನೀವು ಲಾಭ ಗಳಿಸುತ್ತಿದ್ದರೆ, ನೀವು ಅವುಗಳನ್ನು ಘೋಷಿಸಬೇಕಾಗುತ್ತದೆ.

9. ವಿವರಿಸಲಾಗದ ಆದಾಯ ಎಂದರೇನು?

ಉ: ನೀವು ಕ್ರೆಡಿಟ್-ಗಳಿಕೆ ಅಥವಾ ಹೂಡಿಕೆಯ ಗಳಿಕೆಯಂತಹ ಯಾವುದೇ ನಿರ್ದಿಷ್ಟ ಆದಾಯವನ್ನು ಹೊಂದಿದ್ದರೆ, ನೀವು ಇದನ್ನು ವಿವರಿಸಲಾಗದ ಆದಾಯ ಎಂದು ವರ್ಗೀಕರಿಸಬಹುದು. ಈ ಆದಾಯವು ITR-3 ರಲ್ಲಿ ನಮೂದಿಸಲು ರೂ.10 ಲಕ್ಷಗಳಿಗಿಂತ ಕಡಿಮೆಯಿರಬಾರದು. ಇಲ್ಲದಿದ್ದರೆ, ಆದಾಯ ತೆರಿಗೆ ಸಲ್ಲಿಕೆಗಾಗಿ ನೀವು ITR-1 ಸಹಜ್ ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಬಹುದು.

ಇಲ್ಲಿ ಒದಗಿಸಲಾದ ಮಾಹಿತಿಯು ನಿಖರವಾಗಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಎಲ್ಲಾ ಪ್ರಯತ್ನಗಳನ್ನು ಮಾಡಲಾಗಿದೆ. ಆದಾಗ್ಯೂ, ಡೇಟಾದ ನಿಖರತೆಯ ಬಗ್ಗೆ ಯಾವುದೇ ಖಾತರಿಗಳನ್ನು ನೀಡಲಾಗುವುದಿಲ್ಲ. ಯಾವುದೇ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ದಯವಿಟ್ಟು ಸ್ಕೀಮ್ ಮಾಹಿತಿ ದಾಖಲೆಯೊಂದಿಗೆ ಪರಿಶೀಲಿಸಿ.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved