Table of Contents

ക്രെഡിറ്റ് കാർഡ് കടത്തിൽ നിന്ന് കരകയറാൻ 6 സ്മാർട്ട് ടിപ്പുകൾ? - ഒരു ഇൻഫോഗ്രാഫിക്

ക്രെഡിറ്റ് കാർഡ് കടത്തിൽ നിന്ന് എങ്ങനെ രക്ഷപ്പെടാം? - ഒരു അവലോകനം

എല്ലാ ഷോപ്പിംഗ് സ്റ്റോറിലും ആ ക്രെഡിറ്റ് കാർഡ് സ്വൈപ്പ് ചെയ്തത് ഒടുവിൽ നിങ്ങളുടേത് ഇല്ലാതാക്കിവരുമാനം നിങ്ങളെ കടക്കെണിയിലാക്കിയോ? ശരി, നിങ്ങൾ മാത്രമല്ല. ഇതേ പ്രതിസന്ധി നേരിട്ട താനിയുടെ കഥ വായിക്കൂ -

വിദ്യാസമ്പന്നയും ജോലിയുള്ള സ്ത്രീയുമാണ് താനി, അവരുടെ പ്രിയപ്പെട്ട ഹോബി ഷോപ്പിംഗ് ആണ്. ഒരു ഫാഷൻ ഫ്രീക്ക് ആയതിനാൽ, താനി ട്രെൻഡിംഗിൽ എല്ലാം വാങ്ങാറുണ്ടായിരുന്നുവിപണി. താനിയുടെ ചിരകാല ചെലവ് ശീലങ്ങളെക്കുറിച്ച് അവളുടെ അമ്മ സുജാത വളരെയധികം ആശങ്കാകുലയായിരുന്നു. ഇതെല്ലാം കണ്ടിട്ട്, ഒരു ദിവസം, അവൾ അവളെ നേരിട്ടു പറഞ്ഞു, "താനി, നിങ്ങളുടെ പണം വിവേകത്തോടെ ചെലവഴിക്കാൻ പഠിക്കേണ്ടതുണ്ട്; വിപണിയിലെ എല്ലാ പുതിയ കാര്യങ്ങളും നിങ്ങളുടെ വസ്ത്രധാരണത്തിലെത്തണമെന്നില്ല." അമ്മയുടെ വാക്കുകൾ താനി ഒരു ഉപദേശമായി എടുത്തില്ല.

അവൾക്ക് പശ്ചാത്താപവും ഒരു കൂമ്പാരമായ ക്രെഡിറ്റ് കാർഡ് ബില്ലും അവശേഷിച്ചു, അത് ഒരു നിശ്ചിത സമയപരിധിക്കുള്ളിൽ അടയ്ക്കേണ്ടി വന്നു, അത് എന്തായാലും ദൈർഘ്യമേറിയതല്ല. നിങ്ങൾക്ക് താനിയുമായി ബന്ധപ്പെടാൻ കഴിയുമെങ്കിൽ അല്ലെങ്കിൽ അവളുടെ സാഹചര്യത്തോട് അടുക്കുകയാണെങ്കിൽ, ഈ പോസ്റ്റ് നിങ്ങൾക്കുള്ളതാണ്.

Talk to our investment specialist

എന്താണ് ക്രെഡിറ്റ് കാർഡ് കടം?

ക്രെഡിറ്റ് കാർഡ് കടത്തെ റിവോൾവിംഗ് ഡെറ്റ് എന്ന് വിളിക്കാം. ക്രെഡിറ്റ് കാർഡ് ഉപയോഗിച്ച് നിങ്ങൾ നടത്തുന്ന ഓരോ പർച്ചേസിനും നിങ്ങൾ കടക്കാരോട് കടപ്പെട്ടിരിക്കുന്ന പണമാണിത്. ഇന്ത്യയിലെ ക്രെഡിറ്റ് കാർഡ് കടം ഒരു സുരക്ഷിതമല്ലാത്ത ഹ്രസ്വകാല ബാധ്യതയാണ്, അത് ഒരു സാധാരണ ഓപ്പറേറ്റിംഗ് സൈക്കിളിൽ അടച്ചിരിക്കണം.

നിങ്ങൾ എങ്കിൽപരാജയപ്പെടുക ക്രെഡിറ്റ് കാർഡ് കരാറിന്റെ നിബന്ധനകൾ അനുസരിച്ച് നിങ്ങളുടെ കുടിശ്ശിക അടയ്ക്കുന്നതിന്, കടക്കാരൻ ഉയർന്ന പലിശ നിരക്കിൽ മുഴുവൻ തിരിച്ചടവും ആവശ്യപ്പെട്ടേക്കാം. അതിനാൽ, നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് കടം വിജയകരമായി കൈകാര്യം ചെയ്യാൻ, നിങ്ങളുടെ പ്രതിമാസ ബില്ലുകൾ അടയ്ക്കുന്നത് ഉറപ്പാക്കുക, ഏറ്റവും പ്രധാനമായി, നിങ്ങളുടെ ചെലവുകളുടെ നിയന്ത്രണം ഏറ്റെടുക്കുക.

എന്റെ ക്രെഡിറ്റ് കാർഡ് കടം എങ്ങനെ കണക്കാക്കാം?

ഉയർന്ന ക്രെഡിറ്റ് കാർഡ് ബാലൻസ് പൂജ്യമാക്കാൻ നിങ്ങൾ ശ്രമിക്കുകയാണോ? ഇൻറർനെറ്റിൽ ഒരു ക്രെഡിറ്റ് കാർഡ് ഡെറ്റ് കാൽക്കുലേറ്റർ ഉപയോഗിക്കുന്നത് ലംപ് സം തകരാനും മൊത്തം തുക തിരിച്ചടയ്ക്കാൻ നിങ്ങൾക്ക് എത്ര സമയം വേണ്ടിവരുമെന്ന് കണക്കാക്കാനും നിങ്ങളെ സഹായിക്കും. ഒരു കാൽക്കുലേറ്റർ ഉപയോഗിച്ച് നിങ്ങൾക്ക് എങ്ങനെ കണക്കുകൂട്ടലുകൾ നടത്താമെന്നത് ഇതാ:

- ആദ്യം, നിങ്ങളുടെ കുടിശ്ശികയുള്ള ലോൺ തുക നൽകുക, അതായത്, നിങ്ങളുടെ കാലാവധി കഴിഞ്ഞ ക്രെഡിറ്റ് കാർഡ് പേയ്മെന്റ്

- അടുത്തതായി, ക്രെഡിറ്റ് കാർഡ് വിതരണക്കാരൻ ഈടാക്കുന്ന പ്രതിമാസ പലിശ നിരക്ക് നൽകുക

- ഇനി മുതൽ, നിങ്ങൾക്ക് എല്ലാ മാസവും അടക്കാൻ കഴിയുന്ന തുക എഴുതുക

- ചെയ്തുകഴിഞ്ഞാൽ, ബന്ധപ്പെട്ട കണക്കുകളുടെ വ്യക്തമായ ചിത്രം ലഭിക്കുന്നതിന് 'സമർപ്പിക്കുക' ഓപ്ഷൻ തിരഞ്ഞെടുക്കുക

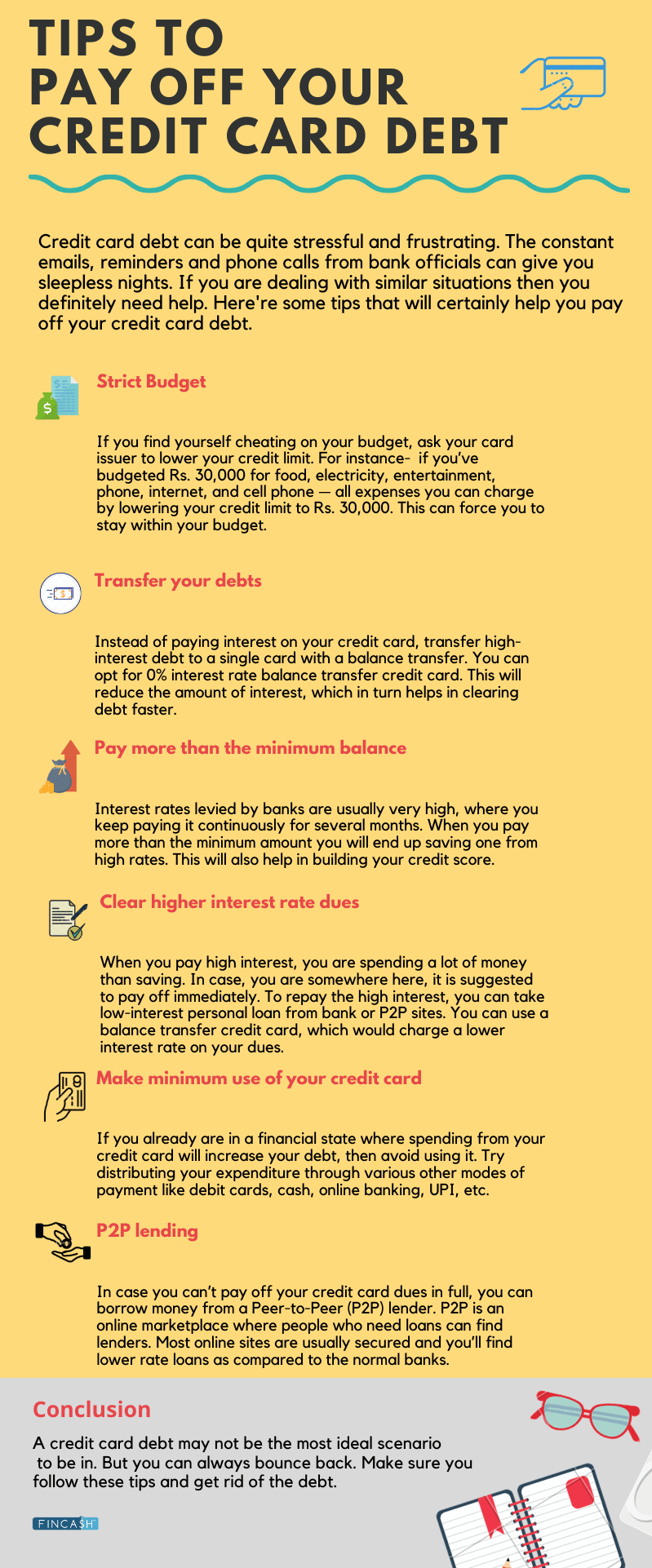

ക്രെഡിറ്റ് കാർഡ് കടത്തിൽ നിന്ന് മുക്തി നേടാനുള്ള വഴികൾ

നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് നിങ്ങളുടെ പ്രതിമാസ ബില്ലുകളിലേക്ക് ചേർക്കുകയാണെങ്കിൽ, കാര്യങ്ങൾ കൂടുതൽ വഷളാകുന്നതിന് മുമ്പ് നടപടിയെടുക്കേണ്ട സമയമാണിത്. നിങ്ങളുടെ സാമ്പത്തികം വിലയിരുത്തി നിങ്ങളുടെ എല്ലാ കുടിശ്ശികകളും ലിസ്റ്റുചെയ്ത്, വാർഷിക ശതമാനം നിരക്ക് (APR) കണക്കാക്കി, തിരിച്ചടവിനായി നിങ്ങളുടെ നിലവിലുള്ള ബാലൻസ് പരിശോധിച്ച് നിങ്ങൾക്ക് ആരംഭിക്കാം.

ഇവിടെ, നിങ്ങളുടെ കടം ഏറ്റവും ഉയർന്നതും കുറഞ്ഞതുമായ APR എന്ന ക്രമത്തിൽ ക്രമീകരിച്ച് ഏറ്റവും ഉയർന്ന APR-ൽ ആദ്യം കടങ്ങൾ അടച്ച് തുടങ്ങുന്നത് ഉറപ്പാക്കുക. ഇതാണ് കടം അവലാഞ്ച് രീതി എന്നറിയപ്പെടുന്നത്, ഇത് സഞ്ചിത പലിശയുമായി വരുന്ന വലിയ തുക അടയ്ക്കുന്നതിൽ നിന്ന് നിങ്ങളെ രക്ഷിക്കുന്നു.

ഇതുകൂടാതെ, കടത്തിൽ നിന്ന് മുക്തമാകാൻ നിങ്ങളെ സഹായിക്കുന്ന ചില വഴികൾ ഇതാ:

1. ശരിയായ പേയ്മെന്റ് സ്ട്രാറ്റജി തിരഞ്ഞെടുക്കുക

നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് കടം പരിഹരിക്കുന്നതിന്, ഒരു ഉറച്ച തിരിച്ചടവ് തന്ത്രം ഉണ്ടായിരിക്കേണ്ടത് അത്യാവശ്യമാണ്. നിങ്ങളുടെ മുൻകൂട്ടി നിശ്ചയിച്ച ലക്ഷ്യത്തിന് അനുസൃതമായി എല്ലാം നടക്കുന്നുണ്ടെന്ന് ഉറപ്പാക്കാനാണിത്. നിങ്ങളുടെ കടം വീട്ടാൻ സഹായിക്കുന്ന ചില മാർഗ്ഗങ്ങൾ താഴെ കൊടുക്കുന്നു -

കടം സ്നോബോൾ

സ്നോബോൾ രീതി ഉപയോഗിച്ച്, നിങ്ങൾ ആദ്യം നിങ്ങളുടെ ഏറ്റവും ചെറിയ വായ്പകൾക്ക് മുൻഗണന നൽകുന്നു. അവർ പണമടച്ചുകഴിഞ്ഞാൽ, അടുത്ത ഏറ്റവും ചെറിയ ലോൺ ക്ലിയർ ചെയ്യാൻ ആ തുക നിങ്ങളുടെ അടുത്ത പേയ്മെന്റിലേക്ക് റോൾ ചെയ്യുക - കുന്നിൻ മുകളിൽ നിന്ന് ഒരു സ്നോബോൾ ഉരുട്ടുന്നത് പോലെ. ഈ രീതിയിൽ, നിങ്ങളുടെ എല്ലാ ക്രെഡിറ്റ് കാർഡ് ഡെറ്റ് ലോണുകളും ഇല്ലാതാകുന്നതുവരെ നിങ്ങൾ കൂടുതൽ പ്രധാനപ്പെട്ട പേയ്മെന്റുകൾ ക്രമേണ ഒഴിവാക്കും.

നിങ്ങളുടെ പേയ്മെന്റ് ഓട്ടോമേറ്റ് ചെയ്യുക

നിങ്ങളുടെ പേയ്മെന്റുകൾ ഓട്ടോമേറ്റ് ചെയ്യുന്നത് നിങ്ങളുടെ ക്രെഡിറ്റ് ബില്ലുകൾ സമയബന്ധിതമായി അടയ്ക്കാനും വൈകുന്ന ഫീസിന്റെ കാര്യത്തിൽ അധിക ചിലവുകൾ ഒഴിവാക്കാനുമുള്ള മികച്ചതും എളുപ്പവുമായ മാർഗമാണ്. ഇത് സമയം ലാഭിക്കാൻ മാത്രമല്ല, സമ്മർദ്ദം കുറയ്ക്കാനും നിങ്ങളുടെ സാമ്പത്തിക സുരക്ഷ വർദ്ധിപ്പിക്കാനും സഹായിക്കുന്നു. മാത്രമല്ല, നിങ്ങളുടെ സാമ്പത്തികം ഓട്ടോമേറ്റ് ചെയ്യുന്നത്, പേയ്മെന്റുകൾ നഷ്ടപ്പെടുമെന്നോ ദരിദ്രനെന്നോ ഉള്ള ഭയം കൂടാതെ ജീവിക്കാൻ നിങ്ങളെ അനുവദിക്കുന്നുക്രെഡിറ്റ് സ്കോർ.

കുറഞ്ഞതിലും കൂടുതൽ പണം നൽകാൻ ശ്രമിക്കുക

നിങ്ങളുടെ ഏറ്റവും കുറഞ്ഞ പേയ്മെന്റ് തുക നിങ്ങൾ നൽകേണ്ട തുകയെ അടിസ്ഥാനമാക്കിയാണ് കണക്കാക്കുന്നത്, ഇത് സാധാരണയായി നിങ്ങളുടെ ബാലൻസിന്റെ 2% അല്ലെങ്കിൽ 3% ആണ്. ഇത് സാധാരണയായി നിങ്ങളുടെ കടത്തിന്റെ വളരെ ചെറിയ തുകയാണ്, അത് അടയ്ക്കാൻ സൗകര്യപ്രദമാണെന്ന് തോന്നിയേക്കാം. എന്നിരുന്നാലും, കടക്കാർ ദിവസേന പലിശ ഈടാക്കുന്നുവെന്ന് അറിയുകഅടിസ്ഥാനം, അതിനർത്ഥം നിങ്ങളുടെ കടം തിരിച്ചടയ്ക്കാൻ നിങ്ങൾ കൂടുതൽ സമയം എടുക്കും, പലിശ നിരക്ക് ഉയർന്നതായിരിക്കും. അതിനാൽ, നിങ്ങൾക്ക് കടത്തിൽ നിന്ന് കരകയറാൻ താൽപ്പര്യമുണ്ടെങ്കിൽ, സാധ്യമെങ്കിൽ ഏറ്റവും കുറഞ്ഞ പേയ്മെന്റ് തുകയേക്കാൾ കൂടുതൽ അടയ്ക്കാൻ നിർദ്ദേശിക്കുന്നു.

2. നിങ്ങളുടെ കടക്കാരെ സമീപിക്കുക

നിങ്ങളുടെ മുഴുവൻ സാഹചര്യവും നിങ്ങളെ പ്രതിസന്ധിയിലാക്കിയതും വിശദീകരിച്ചുകൊണ്ട് നിങ്ങളുടെ കടക്കാരുമായി ഒരു വാക്ക് പറയുക. നിങ്ങളൊരു വിശ്വസ്ത ഉപഭോക്താവാണെങ്കിൽ എനല്ല ക്രെഡിറ്റ് സ്കോർ, നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് ഇഷ്യൂവർ പേയ്മെന്റ് നിബന്ധനകൾ ചർച്ച ചെയ്യുന്നതിനോ നിങ്ങൾക്ക് ക്രെഡിറ്റ് കാർഡ് ഹാർഡ്ഷിപ്പ് പ്രോഗ്രാം വാഗ്ദാനം ചെയ്യുന്നതിനോ സമ്മതിക്കും.

ഇപ്പോൾ, എന്താണ് ക്രെഡിറ്റ് കാർഡ് ഹാർഡ്ഷിപ്പ് പ്രോഗ്രാം?

ഇത് നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് ഇഷ്യൂവർ മുഖേന ചർച്ച ചെയ്യപ്പെടുന്ന ഒരു പേയ്മെന്റ് പ്ലാനാണ്, അത് താങ്ങാനാവുന്ന പലിശ നിരക്കുകൾ അല്ലെങ്കിൽ ഒഴിവാക്കിയ ഫീസ് എന്നിവയിൽ നിങ്ങളെ സഹായിക്കും. നിങ്ങൾ പേയ്മെന്റ് നിബന്ധനകൾ ചർച്ച ചെയ്യുകയോ ഒരു ഹാർഡ്ഷിപ്പ് പ്രോഗ്രാമിനായി സൈൻ അപ്പ് ചെയ്യുകയോ ചെയ്യുകയാണെങ്കിലും, സാമ്പത്തികം നിയന്ത്രിക്കാനുള്ള നിങ്ങളുടെ കഴിവിനെ ബാധിക്കുന്ന പ്രതികൂല സാഹചര്യങ്ങൾക്കിടയിൽ രണ്ട് ഓപ്ഷനുകൾക്കും നിങ്ങൾക്ക് ആശ്വാസം നൽകും.

കൂടാതെ, കടം തീർപ്പാക്കുന്നതിന് നിങ്ങളുടെ കടക്കാരനോട് നിങ്ങൾക്ക് അഭ്യർത്ഥിക്കാം. കടം തീർപ്പാക്കലിന് കീഴിൽ, ഒരു കടക്കാരൻ നിങ്ങളുടെ മൊത്തം കടത്തേക്കാൾ കുറഞ്ഞ തുക സ്വീകരിക്കുന്നു. ശരി, ഇത് മികച്ച ഓപ്ഷനായി തോന്നാം, എന്നാൽ കടം തീർപ്പാക്കൽ അപകടസാധ്യതയുള്ളതും നിങ്ങളുടെ ക്രെഡിറ്റിനെ സാരമായി ബാധിക്കുന്നതുമാണ്. അതിനാൽ, നിങ്ങളെ പ്രതിനിധീകരിച്ച് കടക്കാരുമായി ചർച്ച നടത്താനും ബന്ധപ്പെട്ട എല്ലാ അപകടസാധ്യതകളും ആനുകൂല്യങ്ങളുമായി നിങ്ങളെ നയിക്കാനും കഴിയുന്ന ഒരു ഡെറ്റ് സെറ്റിൽമെന്റ് കമ്പനിയെ നിയമിക്കുക എന്നതാണ് ഏറ്റവും നല്ലത്.

3. നിങ്ങളുടെ കടങ്ങൾ വീട്ടാൻ ഒരു ലോൺ എടുക്കുക

നിങ്ങൾക്ക് വലിയ ക്രെഡിറ്റ് കാർഡ് കടം കിട്ടി, അത് തിരിച്ചടയ്ക്കാൻ ബുദ്ധിമുട്ടുണ്ടോ? വിഷമിക്കേണ്ടതില്ല!

നിങ്ങൾ നല്ല ക്രെഡിറ്റ് സ്കോർ 730 അല്ലെങ്കിൽ അതിൽ കൂടുതലുള്ള ആളാണെങ്കിൽ, നിങ്ങൾക്ക് എ എടുക്കുന്നത് പരിഗണിക്കാംവ്യക്തിഗത വായ്പ നിങ്ങളുടെ കടമെല്ലാം ഒറ്റയടിക്ക് തീർക്കാൻ. ഇപ്പോൾ, നിങ്ങൾ ചിന്തിക്കുകയാണെങ്കിൽ, നിങ്ങൾ ഇതിനകം കടത്തിലായിരിക്കുമ്പോൾ എന്തിനാണ് വായ്പ എടുക്കുന്നത്? ക്രെഡിറ്റ് കാർഡ് പലിശ നിരക്കുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ വ്യക്തിഗത വായ്പകൾക്ക് വളരെ കുറഞ്ഞ പലിശയാണ് ലഭിക്കുന്നത്. അതിനാൽ, കടത്തിൽ നിന്ന് മുക്തമാകാൻ നിങ്ങളെ സഹായിക്കുക മാത്രമല്ല, പലിശയിനത്തിൽ വലിയ തുക ലാഭിക്കാൻ നിങ്ങളെ അനുവദിക്കുകയും ചെയ്യും.

4. ഒരു സമയത്ത് ഒരു കാർഡ് പേയ്മെന്റിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുക

നിങ്ങൾ ഒന്നിലധികം ബില്ലുകൾ കൈവശം വയ്ക്കുകയാണെങ്കിൽക്രെഡിറ്റ് കാർഡുകൾ, ആ കടങ്ങൾ തുടച്ചുമാറ്റാൻ സാധാരണയേക്കാൾ കൂടുതൽ സമയമെടുത്തേക്കാം. എന്നിരുന്നാലും, കടം കുറയ്ക്കുന്നതിൽ കാര്യമായ പുരോഗതി കൈവരിക്കുന്നതിന്, നിങ്ങൾക്ക് ഒന്നുകിൽ ഏറ്റവും കുറഞ്ഞ കടം ഉള്ള കാർഡ് അടയ്ക്കാം അല്ലെങ്കിൽ ഉയർന്ന പലിശ നിരക്കിലുള്ള കാർഡിന്റെ വ്യക്തമായ പേയ്മെന്റുകൾ ആദ്യം അടയ്ക്കാം. നിങ്ങൾ ഏത് ഓപ്ഷൻ തിരഞ്ഞെടുത്താലും, മുഴുവൻ തിരിച്ചടവ് പ്രക്രിയയും ലളിതമാക്കുന്നതിന് ഒരു സമയം ഒരു കാർഡ് മാത്രം ടാർഗെറ്റ് ചെയ്യുക എന്നതാണ് കാര്യം.

5. നിങ്ങളുടെ ബില്ലുകൾ പതിവായി അടയ്ക്കുക

ഇത് നിങ്ങളുടെ കടം തീർക്കാൻ സഹായിക്കുന്നതിനുള്ള ഒരു കടം കുറയ്ക്കൽ രീതിയല്ല, മറിച്ച് ഭാവിയിലേക്കുള്ള ഒരു ചെറിയ ഉപദേശമാണ്. നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡിനായി എപ്പോഴും ഒരു ബഡ്ജറ്റ് സജ്ജീകരിക്കുകയും ആ ബഡ്ജറ്റ് അനുസരിച്ച് നിങ്ങളുടെ ചെലവുകൾ പരിമിതപ്പെടുത്തുകയും ചെയ്യുക. കടത്തിന്റെ ചക്രത്തിൽ കുടുങ്ങാതെ നിങ്ങളുടെ ബില്ലുകൾ സമയബന്ധിതമായി അടയ്ക്കുന്നുവെന്ന് ഇത് ഉറപ്പാക്കുന്നു. നിങ്ങൾ ഒരു അവധിക്കാലം ആസൂത്രണം ചെയ്യുകയാണെങ്കിൽ, ഒരു പുതിയ ഉൽപ്പന്നം വാങ്ങാനോ എന്തെങ്കിലും വലിയ നിക്ഷേപം നടത്താനോ ആഗ്രഹിക്കുന്നുവെങ്കിൽ, അതിനനുസരിച്ച് നിങ്ങളുടെ സാമ്പത്തികം ക്രമീകരിക്കുക.

ഉപസംഹാരം

ക്രെഡിറ്റ് കാർഡ് കടം നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോറിനെയും റിപ്പോർട്ടിനെയും മോശമായി ബാധിക്കും. അതിനാൽ, ഉയർന്ന പലിശ ചെലവുകൾ ഒഴിവാക്കാൻ കഴിയുന്നതും വേഗം ഇത് ക്ലിയർ ചെയ്യുക. നിങ്ങൾക്ക് ഒരു ഓട്ടോമാറ്റിക് പേയ്മെന്റ് തിരഞ്ഞെടുക്കാംസൗകര്യം നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് ബില്ലുകൾ കൃത്യസമയത്ത് അടയ്ക്കുന്നത് ഒരിക്കലും നഷ്ടപ്പെടുത്തരുത്.

പതിവായി ചോദിക്കുന്ന ചോദ്യങ്ങൾ (FAQ)

1. എന്റെ ക്രെഡിറ്റ് കാർഡ് കടം വീട്ടാൻ എത്ര സമയമെടുക്കും?

എ. നിങ്ങൾക്ക് എത്ര കടമുണ്ട്, ആ കടത്തിന്റെ പലിശ നിരക്ക്, പ്രതിമാസം അടയ്ക്കാൻ നിങ്ങൾക്ക് കഴിയുന്ന തുക, നിങ്ങൾ തിരഞ്ഞെടുക്കുന്ന കടം അടയ്ക്കൽ രീതി എന്നിവയെ ആശ്രയിച്ച് ക്രെഡിറ്റ് കാർഡ് കടങ്ങൾ അടയ്ക്കാനുള്ള മൊത്തം സമയം വ്യത്യാസപ്പെടാം.

2. എന്താണ് ക്രെഡിറ്റ് കാർഡ് കടം ഏകീകരണം?

എ. നിങ്ങളുടെ എല്ലാ ക്രെഡിറ്റ് കാർഡ് ഡെറ്റ് പേയ്മെന്റുകളും ഒരു അക്കൗണ്ടിലേക്ക് ഏകീകരിക്കുന്നതാണ് ക്രെഡിറ്റ് കാർഡ് ഡെറ്റ് കൺസോളിഡേഷൻ. ബാലൻസ് മായ്ക്കുന്നതിന് നിങ്ങൾ എല്ലാ മാസവും ഒരു പേയ്മെന്റ് മാത്രമേ നടത്തൂ.

3. ഏറ്റവും മികച്ച കടം തിരിച്ചടവ് പദ്ധതി ഏതാണ്?

എ. കടം തിരിച്ചടയ്ക്കുന്നതിന് ശരിയായതോ മികച്ചതോ ആയ പദ്ധതികളൊന്നുമില്ല. ചിലർക്ക്, കടം സ്നോബോൾ രീതി അവരുടെ തിരിച്ചടവ് പദ്ധതിക്ക് മാനസിക ഉത്തേജനം നൽകാൻ സഹായിക്കും. മറ്റുള്ളവർക്ക്, ഒരു പേഴ്സണൽ ലോൺ എടുക്കുന്നത് അവരുടെ സാമ്പത്തികം പിടിക്കാൻ സഹായിച്ചേക്കാം.

നിങ്ങൾക്ക് മിനിമം പ്രതിമാസ പണമടയ്ക്കാൻ കഴിയുന്നില്ലെങ്കിൽ, ഒരു ഡെറ്റ് മാനേജ്മെന്റ് പ്ലാൻ മികച്ച ഓപ്ഷനാണ്. ഇവിടെ, ഒരു ക്രെഡിറ്റ് കൗൺസിലർക്ക് നിങ്ങളുടെ കടത്തിന്റെ കുറഞ്ഞ പലിശ നിരക്കുകൾ ചർച്ച ചെയ്യാൻ നിങ്ങളെ സഹായിക്കാനാകും, അതിന്റെ ഫലമായി അടയ്ക്കേണ്ട തുക കുറയും. വിശ്രമിക്കുക, നിങ്ങളുടെ സാഹചര്യങ്ങളും ബജറ്റും കണക്കിലെടുത്ത് കടം തിരിച്ചടയ്ക്കാനുള്ള എല്ലാ ഓപ്ഷനുകളും പര്യവേക്ഷണം ചെയ്യുക.

4. ഞാൻ എപ്പോഴാണ് എന്റെ ക്രെഡിറ്റ് കാർഡ് ബില്ലുകൾ അടയ്ക്കേണ്ടത്?

എ. നിങ്ങൾ എല്ലായ്പ്പോഴും നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് ബില്ലുകൾ കൃത്യസമയത്ത് അടയ്ക്കണം. നിങ്ങൾക്ക് ഇത് മുഴുവനായി അടയ്ക്കാൻ കഴിയുന്നില്ലെങ്കിൽ, നിശ്ചിത തീയതിക്കകം ഏറ്റവും കുറഞ്ഞ തുകയെങ്കിലും അടയ്ക്കാൻ ശ്രമിക്കുക. ഇത് നിങ്ങളുടെ അക്കൗണ്ട് നിലനിർത്താനും ഉയർന്ന ക്രെഡിറ്റ് സ്കോർ നിർമ്മിക്കാനും സഹായിക്കും.

5. ക്രെഡിറ്റ് കാർഡ് കടം ക്ഷമിച്ചു എന്നതുപോലെ എന്തെങ്കിലും ഉണ്ടോ?

എ. ക്രെഡിറ്റ് കാർഡ് കമ്പനികൾ നിങ്ങളുടെ എല്ലാ ക്രെഡിറ്റ് കാർഡ് കടങ്ങളും അപൂർവ്വമായി ക്ഷമിക്കുന്നുണ്ടെങ്കിലും, അവർ കുറഞ്ഞ തുകയ്ക്ക് കടം തീർക്കുകയും ശേഷിക്കുന്ന ഭാഗം ക്ഷമിക്കുകയും ചെയ്യും. ഇതാണ് പൊതുവെ ക്രെഡിറ്റ് കാർഡ് കടം മാപ്പ് എന്ന് പറയുന്നത്.

ഇവിടെ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ കൃത്യമാണെന്ന് ഉറപ്പാക്കാൻ എല്ലാ ശ്രമങ്ങളും നടത്തിയിട്ടുണ്ട്. എന്നിരുന്നാലും, ഡാറ്റയുടെ കൃത്യതയെക്കുറിച്ച് യാതൊരു ഉറപ്പും നൽകുന്നില്ല. എന്തെങ്കിലും നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് സ്കീം വിവര രേഖ ഉപയോഗിച്ച് പരിശോധിക്കുക.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved