Table of Contents

क्रेडिट कार्डच्या कर्जातून बाहेर पडण्यासाठी 6 स्मार्ट टिप्स? - एक इन्फोग्राफिक

क्रेडिट कार्डच्या कर्जातून कसे बाहेर पडायचे? - विहंगावलोकन

प्रत्येक शॉपिंग स्टोअरमध्ये ते क्रेडिट कार्ड स्वाइप केले आहे शेवटी तुमचे पुसले गेलेकमाई आणि तुला कर्जात टाकले? बरं, तू एकटाच नाहीस. याच पेचप्रसंगाचा सामना करणाऱ्या तानीची कहाणी वाचा -

तानी ही एक शिक्षित, नोकरदार महिला आहे जिचा आवडता छंद खरेदी करणे आहे. एक फॅशन फ्रीक असल्याने, तानी ट्रेंडमध्ये असलेल्या प्रत्येक गोष्टीची खरेदी करत असेबाजार. सुजाता, तिची आई, तानीच्या जुनाट खर्चाच्या सवयींबद्दल खूप काळजीत होती. हे सर्व बघून, एके दिवशी, शेवटी तिने तिला गाठले आणि म्हणाली, "तानी, तुला तुझे पैसे हुशारीने खर्च करायला शिकले पाहिजे; बाजारातील प्रत्येक नवीन वस्तू तुझ्या वॉर्डरोबमध्ये येण्याची गरज नाही." तानीने आईचे शब्द सल्ले म्हणून घेतले नाहीत.

तिला पश्चात्ताप आणि क्रेडिट कार्ड बिलाचा ढीग राहिला होता जो एका विशिष्ट टाइमलाइनमध्ये भरावा लागला होता, जे तरीही पुरेसे नव्हते. जर तुम्ही तानीशी संबंध ठेवू शकत असाल किंवा तिच्या परिस्थितीच्या जवळ असाल, तर हे पोस्ट निःसंशयपणे तुमच्यासाठी आहे.

Talk to our investment specialist

क्रेडिट कार्ड कर्ज म्हणजे काय?

क्रेडिट कार्डच्या कर्जाला फिरती कर्ज म्हणून संदर्भित केले जाऊ शकते. तुम्ही क्रेडिट कार्ड वापरून केलेल्या प्रत्येक खरेदीसाठी तुम्ही कर्जदारांना दिलेले पैसे आहेत. भारतातील क्रेडिट कार्ड कर्ज हे एक असुरक्षित, अल्प-मुदतीचे दायित्व आहे जे एका मानक ऑपरेटिंग सायकलमध्ये भरले जाणे आवश्यक आहे.

जर तूअपयशी क्रेडिट कार्ड कराराच्या अटींनुसार तुमची देय रक्कम अदा करण्यासाठी, कर्जदार उच्च व्याज दराने पूर्ण परतफेड करण्याची मागणी करू शकतो. म्हणूनच, तुमचे क्रेडिट कार्ड कर्ज यशस्वीरित्या व्यवस्थापित करण्यासाठी, तुमचे मासिक बिल भरण्याचे सुनिश्चित करा आणि सर्वात महत्त्वाचे म्हणजे, तुमच्या खर्चावर नियंत्रण ठेवा.

माझे क्रेडिट कार्ड कर्ज कसे मोजावे?

तुम्ही उच्च क्रेडिट कार्ड शिल्लक शून्य करण्याचा प्रयत्न करत आहात? इंटरनेटवर क्रेडिट कार्ड डेट कॅल्क्युलेटर वापरणे तुम्हाला एकरकमी खंडित करण्यात आणि एकूण रकमेची परतफेड करण्यासाठी तुम्हाला किती वेळ लागेल याची गणना करण्यात मदत करू शकते. आपण कॅल्क्युलेटरसह गणना कशी करू शकता ते येथे आहे:

- सर्वप्रथम, तुमची थकित कर्जाची रक्कम प्रविष्ट करा, म्हणजे तुमचे थकीत क्रेडिट कार्ड पेमेंट

- पुढे, क्रेडिट कार्ड पुरवठादाराकडून आकारले जाणारे मासिक व्याज दर प्रविष्ट करा

- यानंतर, तुम्ही दरमहा किती रक्कम देऊ शकता ते लिहा

- एकदा पूर्ण झाल्यावर, संबंधित आकृत्यांचे स्पष्ट चित्र मिळविण्यासाठी 'सबमिट' पर्याय निवडा

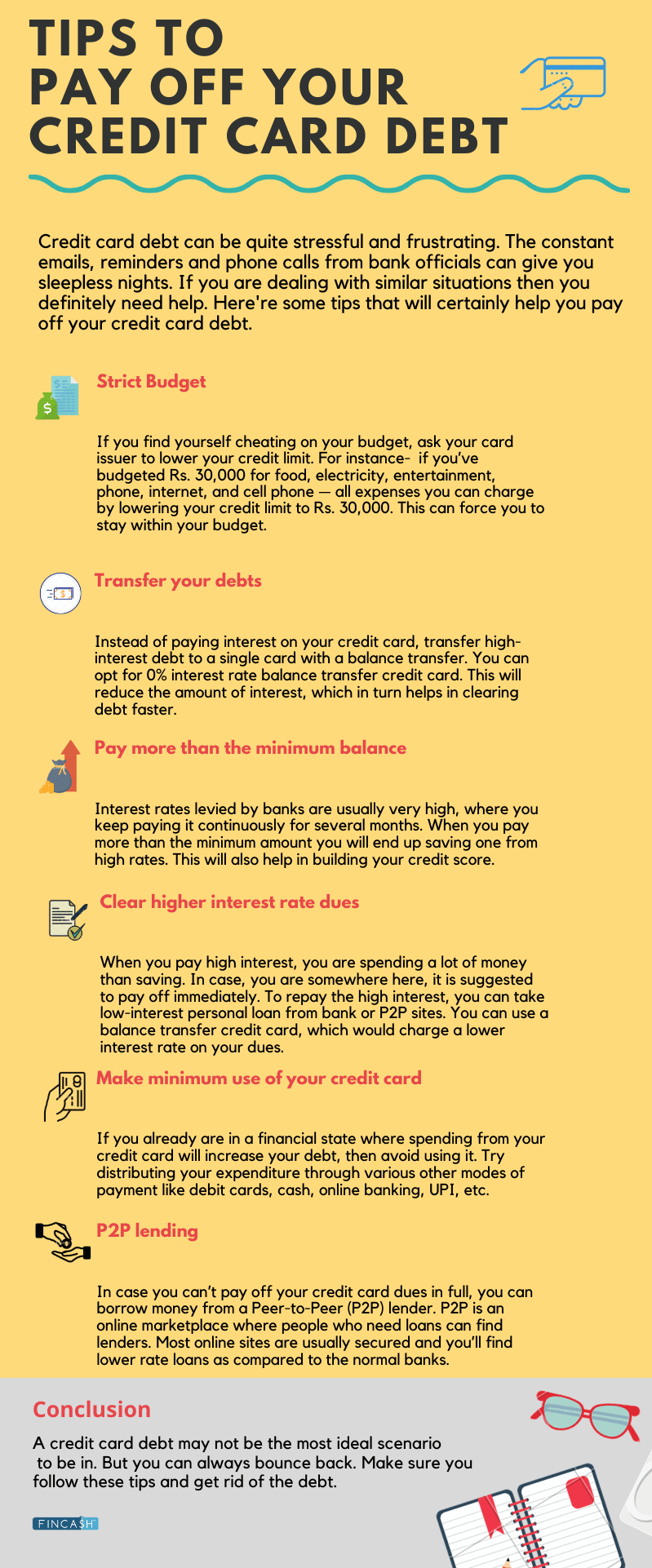

क्रेडिट कार्ड कर्जापासून मुक्त होण्याचे मार्ग

जर तुमचे क्रेडिट कार्ड तुमच्या मासिक बिलांमध्ये भर घालत असेल, तर गोष्टी बिघडण्याआधी कारवाई करण्याची वेळ आली आहे. तुम्ही तुमच्या वित्ताचे मूल्यांकन करून आणि तुमच्या सर्व देयांची यादी करून, वार्षिक टक्केवारी दर (एपीआर) ची गणना करून आणि परतफेडीसाठी तुमची सध्याची उपलब्ध शिल्लक तपासून सुरुवात करू शकता.

येथे, तुमचे कर्ज सर्वोच्च ते सर्वात कमी APR या क्रमाने क्रमवारी लावण्याची खात्री करा आणि सर्वात जास्त APR सह कर्ज भरण्यास सुरुवात करा. यालाच कर्ज हिमस्खलन पद्धती म्हणून ओळखले जाते, जी तुम्हाला मोठ्या रकमेची रक्कम भरण्यापासून वाचवते जी संचित व्याजासह येते.

याशिवाय, तुम्हाला कर्जमुक्त होण्यास मदत करण्याचे आणखी काही मार्ग येथे आहेत:

1. योग्य पेमेंट धोरण निवडा

तुमच्या क्रेडिट कार्डच्या कर्जाचा सामना करण्यासाठी, परतफेडीचे ठोस धोरण असणे आवश्यक आहे. हे सुनिश्चित करण्यासाठी आहे की सर्वकाही आपल्या पूर्वनिश्चित ध्येयानुसार चालते. तुमचे कर्ज फेडण्यास मदत करण्यासाठी खालील काही पद्धती आहेत -

कर्ज स्नोबॉल

स्नोबॉल पद्धतीने, तुम्ही तुमच्या सर्वात लहान कर्जांना प्रथम प्राधान्य देता. एकदा त्यांना देय झाल्यानंतर, तुम्ही ती रक्कम तुमच्या पुढच्या पेमेंटमध्ये पुढील सर्वात लहान कर्जाची परतफेड करण्यासाठी रोल करा - टेकडीवरून खाली लोळणाऱ्या स्नोबॉल प्रमाणे. अशाप्रकारे, तुमचे सर्व क्रेडिट कार्ड डेट लोन संपेपर्यंत तुम्ही हळूहळू अधिक महत्त्वाची पेमेंट नॉकआउट करता.

तुमचे पेमेंट स्वयंचलित करा

तुमची देयके स्वयंचलित करणे हा तुमची क्रेडिट बिले वेळेवर भरण्याचा आणि विलंब शुल्काच्या बाबतीत अतिरिक्त खर्च टाळण्याचा एक स्मार्ट आणि सोपा मार्ग आहे. हे केवळ वेळेची बचत करत नाही तर तणाव कमी करते आणि तुमची आर्थिक सुरक्षा वाढवते. शिवाय, तुमचे वित्त स्वयंचलित केल्याने तुम्हाला देयके चुकण्याची किंवा गरीबांच्या भीतीशिवाय जगण्याची परवानगी मिळतेक्रेडिट स्कोअर.

किमान पेक्षा जास्त पैसे देण्याचा प्रयत्न करा

तुमच्या देय रकमेच्या आधारावर तुमची किमान देय रक्कम मोजली जाते, जी सामान्यतः तुमच्या शिल्लकीच्या 2% किंवा 3% असते. ही सहसा तुमच्या कर्जाची फारच छोटी रक्कम असते जी भरणे सोयीस्कर वाटू शकते. तथापि, हे जाणून घ्या की कर्जदार दररोज व्याज आकारतातआधार, याचा अर्थ तुम्ही तुमचे कर्ज फेडण्यासाठी जितका जास्त वेळ घ्याल तितका जास्त व्याजदर असेल. म्हणूनच, जर तुम्हाला कर्जातून बाहेर पडायचे असेल तर, शक्य असल्यास किमान पेमेंट रकमेपेक्षा जास्त रक्कम भरण्याचा सल्ला दिला जातो.

2. तुमच्या क्रेडिटर्सपर्यंत पोहोचा

तुमच्या कर्जदारांशी बोला, तुमची संपूर्ण परिस्थिती आणि तुम्हाला कशामुळे संकटात आले हे स्पष्ट करा. आपण एक निष्ठावान ग्राहक असल्यासचांगले क्रेडिट स्कोअर, तुमचा क्रेडिट कार्ड जारीकर्ता पेमेंट अटींवर वाटाघाटी करण्यास किंवा तुम्हाला क्रेडिट कार्ड हार्डशिप प्रोग्राम ऑफर करण्यास सहमती दर्शवेल.

आता, क्रेडिट कार्ड हार्डशिप प्रोग्राम काय आहे?

ही एक पेमेंट योजना आहे ज्याची तुमच्या क्रेडिट कार्ड जारीकर्त्याद्वारे वाटाघाटी केली जाते जी तुम्हाला परवडणारे व्याज दर किंवा माफ केलेल्या फीमध्ये मदत करू शकते. तुम्ही पेमेंट अटींशी वाटाघाटी करा किंवा हार्डशिप प्रोग्रामसाठी साइन अप करा, दोन्ही पर्याय तुम्हाला आर्थिक व्यवस्थापित करण्याच्या तुमच्या क्षमतेवर परिणाम करणाऱ्या प्रतिकूल परिस्थितीमध्ये तुम्हाला आरामाची भावना देऊ शकतात.

याशिवाय, तुम्ही तुमच्या कर्जदाराला कर्ज सेटलमेंटसाठी विनंती करू शकता. डेट सेटलमेंट अंतर्गत, लेनदार तुमच्या एकूण कर्जापेक्षा कमी रक्कम स्वीकारतो. ठीक आहे, हा सर्वोत्तम पर्याय वाटू शकतो, परंतु कर्ज सेटलमेंट धोकादायक असू शकते आणि तुमच्या क्रेडिटवर गंभीरपणे परिणाम करू शकते. त्यामुळे, तुमच्या वतीने कर्जदारांशी वाटाघाटी करू शकतील आणि सर्व संबंधित जोखीम आणि फायद्यांबाबत मार्गदर्शन करू शकणारी कर्ज सेटलमेंट कंपनी नियुक्त करणे सर्वोत्तम आहे.

3. तुमचे कर्ज फेडण्यासाठी कर्ज घ्या

तुमच्याकडे प्रचंड क्रेडिट कार्ड कर्ज आहे आणि ते फेडणे कठीण आहे? काळजी नाही!

तुमचा 730 किंवा त्याहून अधिक चांगला क्रेडिट स्कोअर असल्यास, तुम्ही ए घेण्याचा विचार करू शकतावैयक्तिक कर्ज तुमचे सर्व कर्ज एकाच वेळी फेडण्यासाठी. आता, जर तुम्ही विचार करत असाल तर, तुम्ही आधीच कर्जबाजारी असताना कर्ज का घ्यावे? याचे कारण असे की वैयक्तिक कर्जे क्रेडिट कार्डच्या व्याजदरांच्या तुलनेत खूपच कमी व्याजदरात येतात. म्हणूनच, ते तुम्हाला कर्जमुक्त होण्यास मदत करू शकत नाहीत तर तुम्हाला व्याजावर मोठ्या प्रमाणात पैसे वाचवू देतात.

4. एका वेळी एक कार्ड पेमेंटवर लक्ष केंद्रित करा

जर तुम्ही एकाधिक वर बिले धारण करत असालक्रेडिट कार्ड, ती कर्जे पुसून टाकण्यासाठी नेहमीपेक्षा जास्त वेळ लागू शकतो. तथापि, कर्ज कमी करण्याच्या बाबतीत लक्षणीय प्रगती करण्यासाठी, तुम्ही एकतर सर्वात कमी कर्जासह कार्ड फेडू शकता किंवा सर्वात जास्त व्याजदरासह कार्डचे स्पष्ट पेमेंट करू शकता. तुम्ही कोणता पर्याय निवडता हे महत्त्वाचे नाही, संपूर्ण परतफेड प्रक्रिया सुलभ करण्यासाठी एका वेळी फक्त एक कार्ड लक्ष्यित करणे आहे.

5. तुमची बिले नियमितपणे भरा

ही कर्ज कमी करण्याची पद्धत नाही ज्यामुळे तुम्हाला तुमचे कर्ज काढून टाकण्यात मदत होईल परंतु भविष्यासाठी थोडासा सल्ला आहे. तुमच्या क्रेडिट कार्डसाठी नेहमी बजेट सेट करा आणि त्या बजेटनुसार तुमचा खर्च मर्यादित करा. हे सुनिश्चित करते की तुम्ही कर्जाच्या चक्रात न अडकता तुमची बिले वेळेवर भरता. जर तुम्ही सुट्टीचे नियोजन करत असाल, नवीन उत्पादन घ्यायचे असेल किंवा कोणतीही मोठी गुंतवणूक करायची असेल तर त्यानुसार तुमची आर्थिक व्यवस्था करा.

निष्कर्ष

क्रेडिट कार्डचे कर्ज तुमच्या क्रेडिट स्कोअर आणि अहवालावर वाईट परिणाम करू शकते. म्हणून, उच्च-व्याज खर्च टाळण्यासाठी ते शक्य तितक्या लवकर साफ करा. तुम्ही स्वयंचलित पेमेंटची निवड करू शकतासुविधा तुमच्या क्रेडिट कार्डची बिले वेळेवर भरणे कधीही चुकवण्यासाठी.

वारंवार विचारले जाणारे प्रश्न (FAQs)

1. माझे क्रेडिट कार्ड कर्ज फेडण्यासाठी किती वेळ लागेल?

ए. तुमच्याकडे किती कर्ज आहे, त्या कर्जावरील व्याजदर, तुम्ही मासिक भरू शकणारी रक्कम आणि तुम्ही निवडलेली कर्ज भरण्याची पद्धत यावर अवलंबून क्रेडिट कार्डची कर्जे फेडण्याची एकूण वेळ बदलू शकते.

2. क्रेडिट कार्ड कर्ज एकत्रीकरण म्हणजे काय?

ए. क्रेडिट कार्ड डेट कन्सोलिडेशन म्हणजे तुम्ही तुमची सर्व क्रेडिट कार्ड डेट पेमेंट एका खात्यात एकत्रित करता. शिल्लक रक्कम काढण्यासाठी तुम्ही दर महिन्याला फक्त एक पेमेंट कराल.

3. सर्वोत्तम कर्ज परतफेड योजना कोणती आहे?

ए. कर्ज परतफेडीसाठी कोणतीही योग्य किंवा सर्वोत्तम योजना नाही. काहींसाठी, डेट स्नोबॉल पद्धत त्यांच्या परतफेडीच्या योजनेला मानसिक उत्तेजन देण्यास मदत करू शकते. इतरांसाठी, पर्सनल लोन घेतल्याने त्यांचे आर्थिक नियंत्रण होण्यास मदत होऊ शकते.

तुम्ही किमान मासिक पेमेंट करू शकत नसल्यास, कर्ज व्यवस्थापन योजना हा सर्वोत्तम पर्याय असू शकतो. येथे, क्रेडिट समुपदेशक तुम्हाला तुमच्या कर्जावरील कमी व्याजदरांवर वाटाघाटी करण्यात मदत करू शकतो ज्यामुळे देय रक्कम कमी होते. विश्रांती घ्या, तुमची परिस्थिती आणि बजेट लक्षात घेऊन कर्ज परतफेडीचे सर्व पर्याय शोधा.

4. मी माझे क्रेडिट कार्ड बिल कधी भरावे?

ए. तुम्ही तुमच्या क्रेडिट कार्डची बिले नेहमी वेळेवर भरली पाहिजेत. तुम्ही ते पूर्ण भरण्यात अक्षम असल्यास, देय तारखेपर्यंत किमान किमान रक्कम भरण्याचा प्रयत्न करा. हे तुमचे खाते राखण्यात आणि उच्च क्रेडिट स्कोअर तयार करण्यात मदत करेल.

5. क्रेडिट कार्ड कर्ज माफी असे काही आहे का?

ए. जरी क्रेडिट कार्ड कंपन्या तुमचे सर्व क्रेडिट कार्डचे कर्ज क्वचितच माफ करतात, तरी ते कमी रकमेसाठी कर्जाची पुर्तता करू शकतात आणि उर्वरित भाग माफ करू शकतात. यालाच सामान्यतः क्रेडिट कार्ड कर्ज माफी म्हणतात.

येथे प्रदान केलेली माहिती अचूक असल्याची खात्री करण्यासाठी सर्व प्रयत्न केले गेले आहेत. तथापि, डेटाच्या अचूकतेबद्दल कोणतीही हमी दिली जात नाही. कृपया कोणतीही गुंतवणूक करण्यापूर्वी योजना माहिती दस्तऐवजासह सत्यापित करा.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved