Table of Contents

ਪੁਨਰ-ਬੀਮਾ

ਪੁਨਰ ਬੀਮਾ ਕੀ ਹੈ?

ਅਸੀਂ ਦੇਖਿਆ ਹੈ ਕਿ ਕਿੰਨਾ ਆਮ ਹੈਬੀਮਾ ਕੰਪਨੀਆਂ ਕੰਮ ਉਹ ਇੱਕ ਸਾਂਝੇ ਜੋਖਮ ਨੂੰ ਸਾਂਝਾ ਕਰਦੇ ਹੋਏ ਵੱਡੀ ਗਿਣਤੀ ਵਿੱਚ ਲੋਕਾਂ ਨੂੰ ਪੂਲ ਕਰਦੇ ਹਨ ਜਿਵੇਂ ਕਿ.ਜੋਖਮ ਪੂਲਿੰਗ. ਪਰ ਇਹ ਜਾਣਨਾ ਦਿਲਚਸਪ ਹੈ ਕਿ ਵੀਬੀਮਾ ਜਿਹੜੀਆਂ ਕੰਪਨੀਆਂ ਤੁਹਾਨੂੰ ਬੀਮਾ ਵੇਚਦੀਆਂ ਹਨ ਉਹ ਬੀਮਾ ਖਰੀਦਦੀਆਂ ਹਨ। ਇਹ ਬੀਮਾ ਕੰਪਨੀਆਂ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਬੀਮਾ ਖਰੀਦਦੀਆਂ ਹਨ ਕਿ ਉਹ ਗਾਹਕਾਂ ਪ੍ਰਤੀ ਉਹਨਾਂ ਦੀਆਂ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਦੇ ਯੋਗ ਹਨ। ਇੱਕ ਬੀਮਾ ਕੰਪਨੀ ਦੁਆਰਾ ਆਪਣੇ ਜੋਖਮ ਨੂੰ ਕਿਸੇ ਹੋਰ ਬੀਮਾ ਕੰਪਨੀ ਵਿੱਚ ਤਬਦੀਲ ਕਰਨ ਦੀ ਇਸ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਪੁਨਰ ਬੀਮਾ ਕਿਹਾ ਜਾਂਦਾ ਹੈ।

ਜੋਖਮ ਨੂੰ ਟ੍ਰਾਂਸਫਰ ਕਰਨ ਵਾਲੀ ਕੰਪਨੀ ਨੂੰ ਸੀਡਿੰਗ ਕੰਪਨੀ ਕਿਹਾ ਜਾਂਦਾ ਹੈ ਅਤੇ ਸਵੀਕਾਰ ਕਰਨ ਵਾਲੀ ਕੰਪਨੀ ਨੂੰ ਪੁਨਰ-ਬੀਮਾਕਰਤਾ ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਪੁਨਰ-ਬੀਮਾਕਰਤਾ ਸੰਪੂਰਨ ਜਾਂ ਨੁਕਸਾਨ ਦੇ ਇੱਕ ਹਿੱਸੇ ਦੇ ਵਿਰੁੱਧ ਸੀਡੈਂਟ ਦੀ ਮੁਆਵਜ਼ਾ ਦੇਣ ਲਈ ਸਹਿਮਤ ਹੁੰਦਾ ਹੈ ਜੋ ਪ੍ਰਾਇਮਰੀ ਬੀਮਾ ਕੰਪਨੀ ਕੁਝ ਬੀਮਾ ਪਾਲਿਸੀਆਂ ਦੇ ਅਧੀਨ ਸਹਿ ਸਕਦੀ ਹੈ ਜੋ ਉਸਨੇ ਵੇਚੀਆਂ ਹਨ। ਬਦਲੇ ਵਿੱਚ, ਸੀਡੈਂਟ ਭੁਗਤਾਨ ਕਰਦਾ ਹੈ ਏਪ੍ਰੀਮੀਅਮ ਮੁੜ-ਬੀਮਾਕਰਤਾ ਨੂੰ. ਨਾਲ ਹੀ, ਸੀਡਿੰਗ ਕੰਪਨੀ ਪੁਨਰ-ਬੀਮਾ ਕਰਨ ਵਾਲੇ ਦੁਆਰਾ ਪੁਨਰ-ਬੀਮਾ ਇਕਰਾਰਨਾਮੇ ਦੇ ਅਧੀਨ ਆਉਂਦੇ ਜੋਖਮਾਂ ਦਾ ਮੁਲਾਂਕਣ ਕਰਨ, ਕੀਮਤ ਨਿਰਧਾਰਤ ਕਰਨ ਅਤੇ ਪ੍ਰਬੰਧਨ ਲਈ ਲੋੜੀਂਦੀ ਸਾਰੀ ਜਾਣਕਾਰੀ ਦਾ ਖੁਲਾਸਾ ਕਰਦੀ ਹੈ।

ਆਓ ਤੁਹਾਨੂੰ ਇੱਕ ਉਦਾਹਰਣ ਦੇਈਏ:

ਸ੍ਰੀ ਰਾਮ ਨੇ ਏਜੀਵਨ ਬੀਮਾ INR ਦੀ ਇੱਕ ਬੀਮਾ ਕੰਪਨੀ ਨਾਲ ਪਾਲਿਸੀ10 ਕਰੋੜ. ਬੀਮਾ ਕੰਪਨੀ ਹੁਣ 30% ਜੋਖਮ ਨੂੰ ਮੁੜ-ਬੀਮਾਕਰਤਾ ਨੂੰ ਟ੍ਰਾਂਸਫਰ ਕਰਨਾ ਚਾਹੁੰਦੀ ਹੈ। ਫਿਰ, ਘਾਟੇ ਦੀ ਸਥਿਤੀ ਵਿੱਚ, ਸੀਡਿੰਗ ਕੰਪਨੀ ਨੂੰ ਹੁਣ ਸ਼੍ਰੀ ਰਾਮ ਦੇ ਲਾਭਪਾਤਰੀ ਨੂੰ ਬੀਮੇ ਦੀ ਪੂਰੀ ਰਕਮ ਅਦਾ ਕਰਨੀ ਪੈਂਦੀ ਹੈ ਅਤੇ 30% ਦੀ ਮੰਗ ਕਰਨੀ ਪੈਂਦੀ ਹੈ ਜੋ ਇਸ ਨੇ ਪਹਿਲਾਂ ਬੀਮੇ ਦੀ ਪੁਨਰ-ਬੀਮਾ ਕੰਪਨੀ ਤੋਂ ਕੀਤੀ ਸੀ। ਸ਼੍ਰੀ ਰਾਮ ਜਾਂ ਉਸਦੇ ਲਾਭਪਾਤਰੀ ਦਾ ਪੁਨਰ-ਬੀਮਾ ਕੰਪਨੀ ਨਾਲ ਕੋਈ ਸਬੰਧ ਨਹੀਂ ਹੈ। ਜੀਵਨ ਬੀਮਾ ਇਕਰਾਰਨਾਮਾ ਸ਼੍ਰੀ ਰਾਮ ਅਤੇ ਪ੍ਰਾਇਮਰੀ ਬੀਮਾ ਕੰਪਨੀ ਵਿਚਕਾਰ ਹੈ ਅਤੇ ਇਸ ਤਰ੍ਹਾਂ, ਕੰਪਨੀ ਸ਼੍ਰੀ ਰਾਮ ਜਾਂ ਲਾਭਪਾਤਰੀ ਦੁਆਰਾ ਪੁੱਛੇ ਗਏ ਪੂਰੇ ਦਾਅਵੇ ਦਾ ਨਿਪਟਾਰਾ ਕਰਨ ਲਈ ਪਾਬੰਦ ਹੈ। ਸੀਡਿੰਗ ਕੰਪਨੀ ਅਤੇ ਪੁਨਰ-ਬੀਮਾ ਕਰਨ ਵਾਲੀ ਕੰਪਨੀ ਵਿਚਕਾਰ ਇਕਰਾਰਨਾਮਾ ਵੱਖਰਾ ਹੈ।

ਕੌਣ ਪੁਨਰ-ਬੀਮਾ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦਾ ਹੈ?

ਇਹ ਨੋਟ ਕਰਨਾ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਸਾਰੀਆਂ ਬੀਮਾ ਕੰਪਨੀਆਂ ਜੋ ਕਾਰੋਬਾਰ ਵਿੱਚ ਹਨ, ਦੂਜੀਆਂ ਬੀਮਾ ਕੰਪਨੀਆਂ ਨੂੰ ਮੁੜ-ਬੀਮਾ ਕਰਨ ਵਾਲੇ ਨਹੀਂ ਬਣਾਉਂਦੀਆਂ। ਦਪੂੰਜੀ ਸੀਡਿੰਗ ਕੰਪਨੀ ਦੇ ਦਾਅਵੇ ਦਾ ਨਿਪਟਾਰਾ ਕਰਨ ਦੀ ਲੋੜ ਬਹੁਤ ਜ਼ਿਆਦਾ ਹੈ।

ਭਾਰਤ ਵਿੱਚ,ਆਮ ਬੀਮਾ ਕੰਪਨੀ ਚਾਰ ਦਹਾਕਿਆਂ ਤੋਂ ਵੱਧ ਸਮੇਂ ਲਈ ਇਕੱਲੀ ਮੁੜ-ਬੀਮਾ ਕੰਪਨੀ ਸੀ। ਪਰ ਭਾਰਤੀ ਬੀਮਾ ਰੈਗੂਲੇਟਰੀ ਅਤੇ ਵਿਕਾਸ ਅਥਾਰਟੀ (ਆਈ.ਆਰ.ਡੀ.ਏ) ਨੇ ITI ਪੁਨਰ-ਬੀਮਾ ਨੂੰ ਲਾਇਸੈਂਸ ਦੇ ਪਹਿਲੇ ਪੜਾਅ ਨੂੰ ਮਨਜ਼ੂਰੀ ਦੇ ਦਿੱਤੀ ਹੈ ਅਤੇ ਇਸ ਤਰ੍ਹਾਂ ਭਾਰਤੀ ਬੀਮਾ ਖੋਲ੍ਹਿਆ ਹੈਬਜ਼ਾਰ ਪ੍ਰਾਈਵੇਟ ਵਿਦੇਸ਼ੀ ਸੈਕਟਰ ਨੂੰ.

IRDA ਨੇ ਮੁੜ-ਬੀਮਾ ਉਦਯੋਗ ਵਿੱਚ ਚਾਰ ਗਲੋਬਲ ਖਿਡਾਰੀਆਂ ਨੂੰ - R1 ਰੈਗੂਲੇਟਰੀ ਪਾਰਲੈਂਸ ਵਜੋਂ ਜਾਣੀ ਜਾਂਦੀ - ਸ਼ੁਰੂਆਤੀ ਪ੍ਰਵਾਨਗੀ ਦਿੱਤੀ ਹੈ। ਜਰਮਨੀ ਤੋਂ ਮਿਊਨਿਖ ਰੀ ਅਤੇ ਹੈਨੋਵਰ, ਸਵਿਟਜ਼ਰਲੈਂਡ ਤੋਂ ਸਵਿਸ ਰੀ ਅਤੇ ਫਰਾਂਸੀਸੀ ਪੁਨਰ-ਬੀਮਾ ਕੰਪਨੀ SCOR। ਇਹਨਾਂ ਗਲੋਬਲ ਰੀਇੰਸ਼ੋਰਰਾਂ ਨੂੰ ਅੰਤਿਮ ਲਾਇਸੰਸ ਯਾਨੀ R2 ਦੀ ਪੁਸ਼ਟੀ ਕਰਨ ਦੀ ਇੱਕ ਜਾਰੀ ਪ੍ਰਕਿਰਿਆ ਹੈ ਅਤੇ ਇਸ ਵਿੱਚ ਕੁਝ ਸਮਾਂ ਲੱਗ ਸਕਦਾ ਹੈ। ਮਿਊਨਿਖ ਰੀ ਦੁਨੀਆ ਦੀ ਸਭ ਤੋਂ ਵੱਡੀ ਪੁਨਰ-ਬੀਮਾ ਕੰਪਨੀ ਹੈ, ਜਿਸ ਤੋਂ ਬਾਅਦ ਸਵਿਸ ਰੀ ਅਤੇ ਹੈਨੋਵਰ ਹੈ। ਅਮਰੀਕਾ ਸਥਿਤ ਰੀਇੰਸ਼ੋਰੈਂਸ ਗਰੁੱਪ ਆਫ ਅਮਰੀਕਾ (RGA) ਅਤੇ UK-ਅਧਾਰਤ XL Catlin ਨੇ ਵੀ ਭਾਰਤੀ ਬਾਜ਼ਾਰ ਵਿੱਚ ਕੰਮ ਕਰਨ ਲਈ ਅਰਜ਼ੀ ਦਿੱਤੀ ਹੈ। ਇੱਕ ਨਿਯਮਤ ਬੀਮਾ ਕੰਪਨੀ ਲਈ, ਕਲੀਅਰੈਂਸ ਦੇ ਤਿੰਨ ਪੜਾਅ ਹਨ ਪਰ ਪੁਨਰ-ਬੀਮਾ ਕੰਪਨੀਆਂ ਲਈ ਸਿਰਫ਼ ਦੋ ਪੱਧਰ ਹਨ।

ਕੌਣ ਪੁਨਰ-ਬੀਮਾ ਖਰੀਦਦਾ ਹੈ?

ਅਸੀਂ ਪਹਿਲਾਂ ਹੀ ਜਾਣਦੇ ਹਾਂ ਕਿ ਪ੍ਰਾਇਮਰੀ ਬੀਮਾ ਕੰਪਨੀਆਂ ਨੂੰ ਮੁੜ ਬੀਮੇ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਪਰ ਅਜਿਹੀਆਂ ਕੰਪਨੀਆਂ ਹਨ ਜੋ ਕਾਰੋਬਾਰ ਨੂੰ ਚਲਦਾ ਰੱਖਣ ਲਈ ਖਾਸ ਤੌਰ 'ਤੇ ਬੀਮਾ ਖਰੀਦਦੀਆਂ ਹਨ। ਪੁਨਰ-ਬੀਮਾਕਰਤਾ ਸੀਡਿੰਗ ਕੰਪਨੀਆਂ, ਪੁਨਰ-ਬੀਮਾ ਵਿਚੋਲੇ, ਬਹੁ-ਰਾਸ਼ਟਰੀ ਕਾਰਪੋਰੇਸ਼ਨਾਂ ਅਤੇ ਬੈਂਕਾਂ ਨਾਲ ਸੌਦਾ ਕਰਦੇ ਹਨ।

ਪ੍ਰਾਇਮਰੀ ਇੰਸ਼ੋਰੈਂਸ ਕੰਪਨੀ ਦਾ ਬਿਜ਼ਨਸ ਮਾਡਲ ਇਹ ਤੈਅ ਕਰਦਾ ਹੈ ਕਿ ਕਿੰਨੇ ਕਾਰੋਬਾਰ ਨੂੰ ਬੀਮਾ ਕਰਵਾਉਣ ਦੀ ਲੋੜ ਹੈ। ਕੰਪਨੀ ਆਪਣੀ ਪੂੰਜੀ ਮਾਸਪੇਸ਼ੀ ਨੂੰ ਵੀ ਮੰਨਦੀ ਹੈ,ਜੋਖਮ ਦੀ ਭੁੱਖ, ਅਤੇ ਪੁਨਰ-ਬੀਮਾ ਖਰੀਦਣ ਤੋਂ ਪਹਿਲਾਂ ਮੌਜੂਦਾ ਮਾਰਕੀਟ ਸਥਿਤੀਆਂ ਦਾ ਮੁਲਾਂਕਣ ਕਰੋ।

ਜਿਨ੍ਹਾਂ ਬੀਮਾਕਰਤਾਵਾਂ ਦੇ ਪੋਰਟਫੋਲੀਓ ਕੁਦਰਤੀ ਜਾਂ ਵਿਨਾਸ਼ਕਾਰੀ ਆਫ਼ਤਾਂ ਜਿਵੇਂ ਕਿ ਹੜ੍ਹ, ਭੁਚਾਲ, ਆਦਿ ਦਾ ਬਹੁਤ ਜ਼ਿਆਦਾ ਸਾਹਮਣਾ ਕਰਦੇ ਹਨ, ਨੂੰ ਸਭ ਤੋਂ ਵੱਧ ਬੀਮਾ ਕਵਰ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਜਦੋਂ ਕਿ ਛੋਟੇ ਖਿਡਾਰੀ ਜਿਨ੍ਹਾਂ ਨੂੰ ਬੀਮਾ ਜੋਖਮ ਕਵਰੇਜ ਦੀ ਵਿਭਿੰਨਤਾ ਅਤੇ ਵੱਡੇ ਗਾਹਕ ਅਧਾਰ ਦੇ ਕਾਰਨ ਇੱਕ ਵੱਡੇ ਪੁਨਰ-ਬੀਮਾ ਕਵਰ ਦੀ ਲੋੜ ਹੋ ਸਕਦੀ ਹੈ।

ਕੰਮ ਕਰਨ ਦੀ ਫੋਕਸ ਲਾਈਨ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਜਾਂ ਕਿਸੇ ਖਾਸ ਗਾਹਕ ਦੇ ਨਾਲ ਵਿਭਿੰਨਤਾ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਨਾਲੋਂ ਵਧੇਰੇ ਪੁਨਰ-ਬੀਮਾ ਕਵਰ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈਰੇਂਜ ਗਾਹਕ ਦੇ. ਵਪਾਰਕ ਪੋਰਟਫੋਲੀਓ ਦੇ ਮਾਮਲੇ ਵਿੱਚ, ਭਾਵੇਂ ਜੋਖਮ ਸੰਖਿਆ ਘੱਟ ਹੈ (ਹਵਾਬਾਜ਼ੀ ਉਦਯੋਗ ਜਾਂ ਉਪਯੋਗਤਾ ਉਦਯੋਗ) ਐਕਸਪੋਜ਼ਰ ਬਹੁਤ ਵੱਡਾ ਹੈ ਅਤੇ ਇਸ ਤਰ੍ਹਾਂ ਅਜਿਹੀਆਂ ਕੰਪਨੀਆਂ ਨੂੰ ਵਧੇਰੇ ਪੁਨਰ-ਬੀਮਾ ਕਵਰ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਬਹੁਤ ਸਾਰੇ ਮਾਮਲਿਆਂ ਵਿੱਚ, ਕੰਪਨੀਆਂ ਮੁੜ-ਬੀਮਾ ਕਰਨ ਵਾਲੀ ਕੰਪਨੀ ਦੀ ਮੁਹਾਰਤ ਅਤੇ ਵਿੱਤ ਤੋਂ ਲਾਭ ਲੈਣ ਲਈ ਬੀਮਾ ਕਵਰ ਦੀ ਮੰਗ ਕਰਦੀਆਂ ਹਨ ਜਦੋਂ ਕਿ ਸੀਡਿੰਗ ਕੰਪਨੀ ਆਪਣੀ ਉਤਪਾਦ ਦੀ ਰੇਂਜ ਦਾ ਵਿਸਤਾਰ ਕਰਦੀ ਹੈ ਜਾਂ ਇੱਕ ਨਵੇਂ ਭੂਗੋਲਿਕ ਖੇਤਰ ਵਿੱਚ ਜਾਂਦੀ ਹੈ।

ਪੁਨਰ-ਬੀਮਾ ਦੀਆਂ ਕਿਸਮਾਂ:

ਦੋ ਕਿਸਮਾਂ ਦਾ ਪੁਨਰ-ਬੀਮਾ ਹੈ:

ਫੈਕਲਟੀਟਿਵ ਪੁਨਰਬੀਮਾ

ਫੈਕਲਟੀਟਿਵ ਪੁਨਰਬੀਮਾ ਪੁਨਰ-ਬੀਮਾ ਦੀ ਕਿਸਮ ਹੈ ਜੋ ਇੱਕਲੇ ਜੋਖਮ ਨੂੰ ਕਵਰ ਕਰਦੀ ਹੈ। ਇਸ ਨੂੰ ਵਧੇਰੇ ਲੈਣ-ਦੇਣ ਅਧਾਰਤ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ। ਫੈਕਲਟੇਟਿਵ ਪੁਨਰਬੀਮਾ ਪੁਨਰ-ਬੀਮਾਕਰਤਾ ਨੂੰ ਵਿਅਕਤੀਗਤ ਜੋਖਮ ਦਾ ਮੁਲਾਂਕਣ ਕਰਨ ਅਤੇ ਏਕਾਲ ਕਰੋ ਇਸ ਨੂੰ ਸਵੀਕਾਰ ਕਰਨਾ ਜਾਂ ਅਸਵੀਕਾਰ ਕਰਨਾ ਹੈ। ਪੁਨਰ-ਬੀਮਾ ਕਰਨ ਵਾਲੀ ਕੰਪਨੀ ਦਾ ਲਾਭ ਢਾਂਚਾ ਇਹ ਫੈਸਲਾ ਕਰਨ ਵਿੱਚ ਇੱਕ ਭੂਮਿਕਾ ਨਿਭਾਉਂਦਾ ਹੈ ਕਿ ਕਿਹੜਾ ਜੋਖਮ ਲੈਣਾ ਹੈ। ਅਜਿਹੇ ਸਮਝੌਤਿਆਂ ਵਿੱਚ, ਸੀਡਿੰਗ ਕੰਪਨੀ ਅਤੇ ਪੁਨਰ-ਬੀਮਾਕਰਤਾ ਇੱਕ ਫੈਕਲਟੀਟਿਵ ਸਰਟੀਫਿਕੇਟ ਬਣਾਉਂਦੇ ਹਨ ਜੋ ਦੱਸਦਾ ਹੈ ਕਿ ਪੁਨਰਬੀਮਾਕਰਤਾ ਇੱਕ ਖਾਸ ਜੋਖਮ ਨੂੰ ਸਵੀਕਾਰ ਕਰ ਰਿਹਾ ਹੈ। ਪ੍ਰਾਇਮਰੀ ਬੀਮਾ ਕੰਪਨੀਆਂ ਲਈ ਇਸ ਕਿਸਮ ਦਾ ਪੁਨਰ-ਬੀਮਾ ਵਧੇਰੇ ਮਹਿੰਗਾ ਹੋ ਸਕਦਾ ਹੈ।

ਪੁਨਰ-ਬੀਮਾ ਸੰਧੀ

ਇਸ ਕਿਸਮ ਵਿੱਚ, ਪੁਨਰ-ਬੀਮਾਕਰਤਾ ਪ੍ਰਾਇਮਰੀ ਬੀਮਾ ਕੰਪਨੀ ਤੋਂ ਇੱਕ ਖਾਸ ਕਿਸਮ ਦੇ ਸਾਰੇ ਜੋਖਮਾਂ ਨੂੰ ਸਵੀਕਾਰ ਕਰਨ ਲਈ ਸਹਿਮਤ ਹੁੰਦਾ ਹੈ। ਸੰਧੀ ਦੇ ਇਕਰਾਰਨਾਮੇ ਵਿੱਚ, ਪੁਨਰ-ਬੀਮਾ ਕਰਨ ਵਾਲੀ ਕੰਪਨੀ ਉਨ੍ਹਾਂ ਸਾਰੇ ਜੋਖਮਾਂ ਨੂੰ ਸਵੀਕਾਰ ਕਰਨ ਲਈ ਪਾਬੰਦ ਹੈ ਜੋ ਇਕਰਾਰਨਾਮੇ ਵਿੱਚ ਦਰਸਾਏ ਗਏ ਹਨ। ਸੰਧੀ ਇਕਰਾਰਨਾਮੇ ਦੀਆਂ ਦੋ ਕਿਸਮਾਂ ਹਨ:

- ਕੋਟਾ ਜਾਂ ਕੋਟਾ ਸ਼ੇਅਰ:

ਇਹ ਖਤਰੇ ਨੂੰ ਸਾਂਝਾ ਕਰਨ ਦੀ ਇਕਸਾਰ ਕਿਸਮ ਹੈ ਸੀਡਿੰਗ ਕੰਪਨੀ ਜੋਖਮ ਦੇ ਕੁਝ ਪ੍ਰਤੀਸ਼ਤ ਨੂੰ ਪੁਨਰ-ਬੀਮਾਕਰਤਾ ਨੂੰ ਟ੍ਰਾਂਸਫਰ ਕਰਦੀ ਹੈ ਅਤੇ ਇੱਕ ਨਿਸ਼ਚਿਤ ਪ੍ਰਤੀਸ਼ਤ ਆਪਣੇ ਕੋਲ ਰੱਖਦੀ ਹੈ। ਦਿੱਤੇ ਗਏ ਇਕਰਾਰਨਾਮੇ ਵਿੱਚ ਨਿਸ਼ਚਿਤ ਪ੍ਰਤੀਸ਼ਤ।

- ਵਾਧੂ ਬੀਮਾ:

ਦੇਖਣ ਲਈ ਤਿੰਨ ਪਹਿਲੂ ਹਨ:

- ਮੁੜ-ਬੀਮਾ ਕਰਨ ਵਾਲੀ ਕੰਪਨੀ ਕਿੰਨੀ ਵੱਧ ਤੋਂ ਵੱਧ ਕਵਰ ਸਵੀਕਾਰ ਕਰਨ ਲਈ ਤਿਆਰ ਹੈ?

- ਵੱਧ ਤੋਂ ਵੱਧ ਨੁਕਸਾਨ ਕੀ ਹੈ (ਜੀਵਨ ਬੀਮਾ ਲਈ ਬੀਮੇ ਦੀ ਰਕਮ ਅਤੇਮੁਆਵਜ਼ਾ ਜਨਰਲ ਇੰਸ਼ੋਰੈਂਸ ਲਈ ਮੁਲਾਂਕਣ ਕੀਤਾ ਗਿਆ)?

- ਟ੍ਰਾਂਸਫਰ ਕੀਤੇ ਜਾਣ ਵਾਲੇ ਜੋਖਮ ਦੀ ਪ੍ਰਤੀਸ਼ਤਤਾ ਕਿੰਨੀ ਹੈ?

ਇਹਨਾਂ ਕਾਰਕਾਂ ਦੀ ਗਣਨਾ ਕਰਨ ਤੋਂ ਬਾਅਦ, ਸੰਧੀ ਦਾ ਇਕਰਾਰਨਾਮਾ ਪ੍ਰਸਤਾਵਿਤ ਹੈ।

ਜੋਖਮਾਂ ਨੂੰ ਕਿਵੇਂ ਕਵਰ ਕੀਤਾ ਜਾਂਦਾ ਹੈ?

ਦਿੱਤੇ ਗਏ ਇਕਰਾਰਨਾਮੇ ਵਿੱਚ ਮੁੜ-ਬੀਮਾਕਰਤਾ ਜੋਖਮ ਨੂੰ ਕਵਰ ਕਰਨ ਦੇ ਦੋ ਤਰੀਕੇ ਹਨ:

ਵਾਧੂ ਨੁਕਸਾਨ ਦਾ ਖਤਰਾ

ਜੇਕਰ ਨੁਕਸਾਨ ਇੱਕ ਨਿਸ਼ਚਿਤ ਰਕਮ ਤੱਕ ਹੁੰਦਾ ਹੈ ਤਾਂ ਪੁਨਰ-ਬੀਮਾਕਰਤਾ ਸੀਡਿੰਗ ਕੰਪਨੀ ਨੂੰ ਇੱਕ ਕਵਰ ਵਜੋਂ ਇੱਕ ਨਿਸ਼ਚਿਤ ਰਕਮ ਦੇਣ ਦਾ ਪ੍ਰਸਤਾਵ ਕਰਦਾ ਹੈ। ਉਦਾਹਰਨ ਲਈ. ਪੁਨਰ-ਬੀਮਾ ਕੰਪਨੀ INR 50 ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਲਈ ਸਹਿਮਤ ਹੈ,000 INR 1,00,000 ਤੋਂ ਵੱਧ ਦੇ ਨੁਕਸਾਨ ਲਈ।

ਨੁਕਸਾਨ ਦਾ ਕੁੱਲ ਜੋਖਮ ਵਾਧੂ

ਇਹ ਉੱਪਰ ਦੱਸੇ ਸਮਾਨ ਹੈ ਪਰ ਇੱਥੇ, ਪ੍ਰਾਇਮਰੀ ਬੀਮਾ ਕੰਪਨੀ ਨੂੰ ਇੱਕ ਸਾਲ ਵਿੱਚ ਸਾਰੇ ਦਾਅਵਿਆਂ ਦੀ ਉਡੀਕ ਕਰਨੀ ਪੈਂਦੀ ਹੈ, ਇਹਨਾਂ ਸਾਰਿਆਂ ਦਾ ਜੋੜ ਅਤੇ ਜੇਕਰ ਗਣਨਾ ਮੁੜ-ਬੀਮਾਕਰਤਾ ਦੁਆਰਾ ਵਾਅਦਾ ਕੀਤੇ ਕਵਰ ਤੋਂ ਵੱਧ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਵਾਅਦਾ ਕੀਤੀ ਰਕਮ ਨੂੰ ਕਵਰ ਕੀਤਾ ਜਾਵੇਗਾ।

ਪੁਨਰ-ਬੀਮਾ ਵਿੱਚ ਪ੍ਰੀਮੀਅਮ

ਪ੍ਰੀਮੀਅਮ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਦੀਆਂ ਦੁਬਾਰਾ ਦੋ ਕਿਸਮਾਂ ਹਨ:

ਮੂਲ ਪ੍ਰੀਮੀਅਮ ਜਾਂ ਡਾਇਰੈਕਟ ਪ੍ਰੀਮੀਅਮ

ਜੇਕਰ ਕਹੀਏ ਕਿ 30% ਜੋਖਮ ਪੁਨਰ-ਬੀਮਾਕਰਤਾ ਨੂੰ ਟ੍ਰਾਂਸਫਰ ਕੀਤਾ ਜਾਂਦਾ ਹੈ ਤਾਂ ਪ੍ਰਾਇਮਰੀ ਬੀਮਾ ਕੰਪਨੀ ਦੁਆਰਾ ਪ੍ਰਾਪਤ ਕੀਤੇ ਪ੍ਰੀਮੀਅਮ ਦਾ 30% ਸਿੱਧਾ ਪੁਨਰ-ਬੀਮਾਕਰਤਾ ਨੂੰ ਟ੍ਰਾਂਸਫਰ ਕੀਤਾ ਜਾਂਦਾ ਹੈ।

ਸੰਸ਼ੋਧਿਤ ਜੋਖਮ ਪ੍ਰੀਮੀਅਮ

ਪੁਨਰ-ਬੀਮਾ ਕਰਨ ਵਾਲੀ ਕੰਪਨੀ ਇਸ ਗੱਲ ਦੀ ਪਰਵਾਹ ਨਹੀਂ ਕਰਦੀ ਹੈ ਕਿ ਸੀਡਿੰਗ ਕੰਪਨੀ ਪ੍ਰੀਮੀਅਮ ਲਈ ਆਪਣੇ ਗਾਹਕ ਤੋਂ ਕੀ ਚਾਰਜ ਕਰਦੀ ਹੈ। ਇਹ ਕਿਸੇ ਖਾਸ ਜੋਖਮ ਨੂੰ ਕਵਰ ਕੀਤੇ ਜਾਣ ਲਈ ਸੀਡੈਂਟ ਨੂੰ ਆਪਣਾ ਪ੍ਰੀਮੀਅਮ ਦੱਸਦਾ ਹੈ।

Talk to our investment specialist

ਪੁਨਰ-ਬੀਮਾ ਦੇ ਲਾਭ

- ਅੰਡਰਰਾਈਟਿੰਗ ਦੇ ਨਤੀਜਿਆਂ ਦੀ ਅਸਥਿਰਤਾ ਨੂੰ ਘਟਾਓ।

- ਵਿੱਤ ਵਿੱਚ ਲਚਕਤਾ ਹੈ ਅਤੇ ਪੂੰਜੀ ਰਾਹਤ ਵੀ ਹੈ।

- ਸੀਡਿੰਗ ਕੰਪਨੀ ਮੁੜ-ਬੀਮਾ ਕਰਨ ਵਾਲੀ ਕੰਪਨੀ ਦੀ ਮੁਹਾਰਤ ਅਤੇ ਸੇਵਾਵਾਂ ਤੱਕ ਪਹੁੰਚ ਕਰ ਸਕਦੀ ਹੈ, ਖਾਸ ਕਰਕੇ ਕੀਮਤ, ਅੰਡਰਰਾਈਟਿੰਗ, ਉਤਪਾਦ ਵਿਕਾਸ, ਅਤੇ ਦਾਅਵਿਆਂ ਦੇ ਖੇਤਰਾਂ ਵਿੱਚ

ਇਹ ਲਾਭ ਜੀਵਨ ਅਤੇ ਗੈਰ-ਜੀਵਨ ਬੀਮਾ ਦੋਵਾਂ ਲਈ ਲਾਗੂ ਹਨ। ਹਾਲਾਂਕਿ, ਪ੍ਰਾਇਮਰੀ ਬੀਮਾ ਕੰਪਨੀਆਂ ਦੇ ਵੱਖ-ਵੱਖ ਪਹੁੰਚਾਂ ਦੇ ਕਾਰਨ, ਇਹਨਾਂ ਲਾਭਾਂ ਦੀ ਮਹੱਤਤਾ ਵੱਖ-ਵੱਖ ਖੇਤਰਾਂ ਵਿੱਚ ਵੱਖੋ-ਵੱਖਰੀ ਹੋ ਸਕਦੀ ਹੈ।

ਸਿੱਟਾ

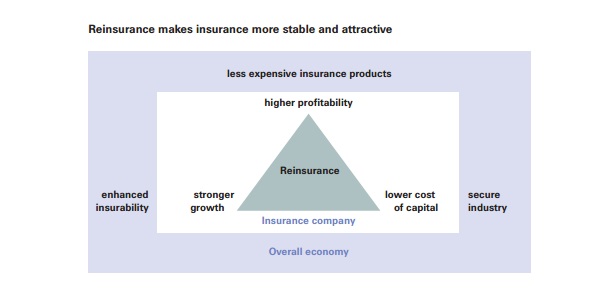

ਪੁਨਰ-ਬੀਮਾ ਪ੍ਰਾਇਮਰੀ ਬੀਮਾ ਉਦਯੋਗ ਲਈ ਉਪਲਬਧ ਪ੍ਰਮੁੱਖ ਪੂੰਜੀ ਅਤੇ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਸਾਧਨਾਂ ਵਿੱਚੋਂ ਇੱਕ ਹੈ। ਪਰ ਬੀਮਾ ਖੇਤਰ ਤੋਂ ਬਾਹਰ ਇਹ ਘੱਟ ਹੀ ਸੁਣਿਆ ਜਾਂਦਾ ਹੈ। ਇੱਥੋਂ ਤੱਕ ਕਿ ਪੁਨਰ-ਬੀਮਾ ਕਰਨ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਦੇ ਆਪਣੇ ਖੁਦ ਦੇ ਪੁਨਰ-ਬੀਮਾਕਰਤਾ ਹਨ ਜਿਨ੍ਹਾਂ ਨੂੰ Retroinsurers ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਪੁਨਰ-ਬੀਮਾਕਰਤਾ ਬੀਮਾ ਉਦਯੋਗ ਨੂੰ ਕਈ ਤਰ੍ਹਾਂ ਦੇ ਜੋਖਮਾਂ ਲਈ ਸੁਰੱਖਿਆ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਅਤੇ ਉਹਨਾਂ ਨੂੰ ਪੂੰਜੀ ਰਾਹਤ ਵੀ ਦਿੰਦੇ ਹਨ। ਪੁਨਰ-ਬੀਮਾ ਬੀਮਾ ਖੇਤਰ ਨੂੰ ਵਧੇਰੇ ਸਥਿਰ ਅਤੇ ਆਕਰਸ਼ਕ ਬਣਾਉਂਦਾ ਹੈ।

ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਸਾਰੇ ਯਤਨ ਕੀਤੇ ਗਏ ਹਨ ਕਿ ਇੱਥੇ ਦਿੱਤੀ ਗਈ ਜਾਣਕਾਰੀ ਸਹੀ ਹੈ। ਹਾਲਾਂਕਿ, ਡੇਟਾ ਦੀ ਸ਼ੁੱਧਤਾ ਬਾਰੇ ਕੋਈ ਗਾਰੰਟੀ ਨਹੀਂ ਦਿੱਤੀ ਗਈ ਹੈ। ਕਿਰਪਾ ਕਰਕੇ ਕੋਈ ਵੀ ਨਿਵੇਸ਼ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਸਕੀਮ ਜਾਣਕਾਰੀ ਦਸਤਾਵੇਜ਼ ਨਾਲ ਤਸਦੀਕ ਕਰੋ।

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

Yes it is useful

Getting something new