Table of Contents

கிரெடிட் கார்டு கடனில் இருந்து விடுபட 6 ஸ்மார்ட் டிப்ஸ்? - ஒரு விளக்கப்படம்

கிரெடிட் கார்டு கடனில் இருந்து விடுபடுவது எப்படி? - ஓர் மேலோட்டம்

ஒவ்வொரு ஷாப்பிங் ஸ்டோரிலும் அந்த கிரெடிட் கார்டை ஸ்வைப் செய்வதன் மூலம் கடைசியாக உங்களது அழிந்து விட்டதுவருவாய் மற்றும் நீங்கள் கடனில் இறங்கினார்? சரி, நீங்கள் மட்டும் இல்லை. அதே இக்கட்டான நிலையை எதிர்கொண்ட தானியின் கதையைப் படியுங்கள் -

தானி ஒரு படித்த, வேலைக்குச் செல்லும் பெண், அவருக்குப் பிடித்த பொழுதுபோக்கு ஷாப்பிங். ஒரு ஃபேஷன் பிரிக் என்பதால், டானி டிரெண்டிங்கில் உள்ள அனைத்தையும் வாங்குவார்சந்தை. தானியின் நாள்பட்ட செலவு பழக்கம் குறித்து அவரது தாயார் சுஜாதா மிகவும் கவலைப்பட்டார். இதையெல்லாம் பார்த்த அவள் ஒரு நாள் அவளை எதிர்கொண்டு, "தானி, உன் பணத்தை புத்திசாலித்தனமாகச் செலவழிக்கக் கற்றுக் கொள்ள வேண்டும்; சந்தையில் இருக்கும் ஒவ்வொரு புதிய விஷயமும் உன் அலமாரிக்கு வரத் தேவையில்லை." தானி தன் தாயின் வார்த்தைகளை அறிவுரையாக எடுத்துக்கொள்ளவில்லை.

அவளுக்கு வருத்தமும், கிரெடிட் கார்டு பில் ஒன்றும் ஒரு குறிப்பிட்ட காலக்கெடுவில் செலுத்த வேண்டியிருந்தது, அது எப்படியும் போதுமானதாக இல்லை. நீங்கள் தானியுடன் பழக முடிந்தால் அல்லது அவளது நிலைமையை நெருங்கி இருந்தால், இந்த இடுகை சந்தேகத்திற்கு இடமின்றி உங்களுக்கானது.

Talk to our investment specialist

கிரெடிட் கார்டு கடன் என்றால் என்ன?

கிரெடிட் கார்டு கடனை சுழலும் கடன் என்று குறிப்பிடலாம். கிரெடிட் கார்டைப் பயன்படுத்தி நீங்கள் செய்யும் ஒவ்வொரு வாங்குதலுக்கும் கடனாளிகளுக்கு நீங்கள் செலுத்த வேண்டிய பணமாகும். இந்தியாவில் கிரெடிட் கார்டு கடன் என்பது பாதுகாப்பற்ற, குறுகிய கால பொறுப்பு ஆகும், இது நிலையான இயக்க சுழற்சிக்குள் செலுத்தப்பட வேண்டும்.

நீங்கள் என்றால்தோல்வி கிரெடிட் கார்டு ஒப்பந்தத்தின் விதிமுறைகளின்படி உங்கள் நிலுவைத் தொகையைச் செலுத்த, கடனளிப்பவர் அதிக வட்டி விகிதத்தில் முழுத் திருப்பிச் செலுத்தக் கோரலாம். எனவே, உங்கள் கிரெடிட் கார்டு கடனை வெற்றிகரமாக நிர்வகிக்க, உங்கள் மாதாந்திர பில்களை செலுத்துவதை உறுதிசெய்து, மிக முக்கியமாக, உங்கள் செலவுகளைக் கட்டுப்படுத்தவும்.

எனது கிரெடிட் கார்டு கடனை எவ்வாறு கணக்கிடுவது?

அதிக கிரெடிட் கார்டு இருப்பை பூஜ்ஜியமாக்க முயற்சிக்கிறீர்களா? இணையத்தில் கிரெடிட் கார்டு கடன் கால்குலேட்டரைப் பயன்படுத்துவது மொத்தத் தொகையை உடைத்து, மொத்தத் தொகையைத் திருப்பிச் செலுத்த எவ்வளவு நேரம் தேவைப்படலாம் என்பதைக் கணக்கிட உதவும். கால்குலேட்டர் மூலம் கணக்கீடுகளை எவ்வாறு செய்யலாம் என்பது இங்கே:

- முதலில், உங்கள் நிலுவையில் உள்ள கடன் தொகையை உள்ளிடவும், அதாவது உங்கள் காலாவதியான கிரெடிட் கார்டு செலுத்துதல்

- அடுத்து, கிரெடிட் கார்டு சப்ளையர் வசூலிக்கும் மாதாந்திர வட்டி விகிதத்தை உள்ளிடவும்

- இனி, நீங்கள் ஒவ்வொரு மாதமும் செலுத்தக்கூடிய தொகையை எழுதுங்கள்

- முடிந்ததும், அந்தந்த புள்ளிவிவரங்களின் தெளிவான படத்தைப் பெற 'சமர்ப்பி' விருப்பத்தைத் தேர்ந்தெடுக்கவும்

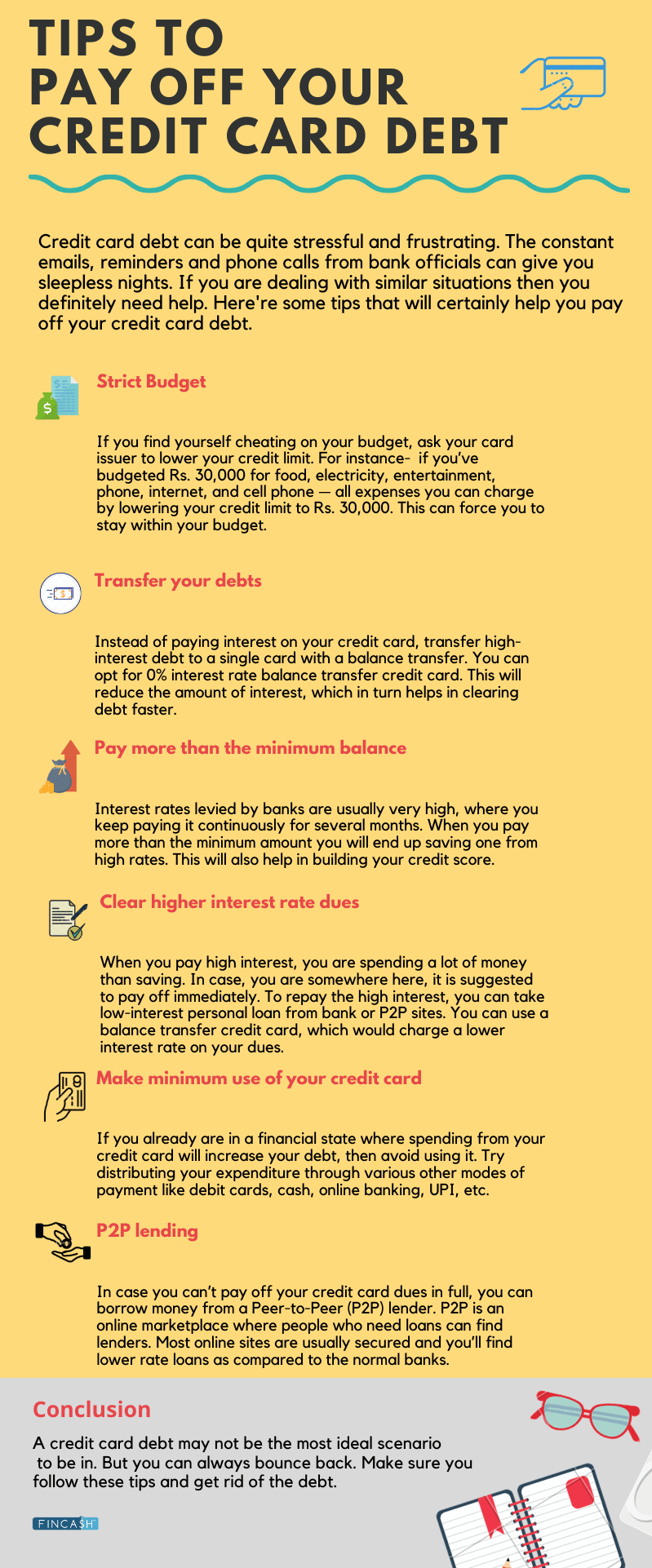

கிரெடிட் கார்டு கடனில் இருந்து விடுபடுவதற்கான வழிகள்

உங்கள் கிரெடிட் கார்டு உங்கள் மாதாந்திர பில்களில் சேர்த்தால், விஷயங்கள் மோசமாகும் முன் நடவடிக்கை எடுக்க வேண்டிய நேரம் இது. உங்கள் நிதிகளை மதிப்பிடுவதன் மூலமும், உங்கள் நிலுவைத் தொகைகள் அனைத்தையும் பட்டியலிடுவதன் மூலமும், வருடாந்திர சதவீத விகிதத்தை (APR) கணக்கிட்டு, திருப்பிச் செலுத்துவதற்கான தற்போதைய நிலுவைத் தொகையைச் சரிபார்ப்பதன் மூலம் நீங்கள் தொடங்கலாம்.

இங்கே, உங்கள் கடனை அதிகபட்சம் முதல் குறைந்த APR வரை வரிசைப்படுத்துவதை உறுதிசெய்து, முதலில் அதிக APR உடன் கடன்களைச் செலுத்தத் தொடங்குங்கள். இதுவே கடன் பனிச்சரிவு முறை என்று அழைக்கப்படுகிறது, இது திரட்டப்பட்ட வட்டியுடன் வரும் ஒரு பெரிய தொகையை செலுத்துவதில் இருந்து உங்களை காப்பாற்றுகிறது.

இது தவிர, கடனில்லாமல் போக உங்களுக்கு உதவும் சில வழிகள்:

1. சரியான கட்டண உத்தியைத் தேர்ந்தெடுக்கவும்

உங்கள் கிரெடிட் கார்டு கடனைச் சமாளிக்க, திடமான திருப்பிச் செலுத்தும் உத்தியைக் கொண்டிருப்பது அவசியம். உங்களின் முன்னரே தீர்மானிக்கப்பட்ட இலக்கைப் பின்பற்றி அனைத்தும் நடப்பதை உறுதிசெய்வதாகும். உங்கள் கடனை அடைக்க உதவும் சில வழிகள்:

கடன் பனிப்பந்து

பனிப்பந்து முறை மூலம், முதலில் உங்கள் சிறிய கடன்களுக்கு முன்னுரிமை அளிக்கிறீர்கள். அவர்கள் செலுத்தியவுடன், அடுத்த சிறிய கடனைத் தீர்க்க, அந்தத் தொகையை உங்களின் அடுத்த கட்டணமாகச் செலுத்துங்கள் - மலையில் உருளும் பனிப்பந்தை உருட்டுவது போன்றது. இந்த வழியில், உங்கள் கிரெடிட் கார்டு கடன் கடன்கள் அனைத்தும் நீக்கப்படும் வரை, நீங்கள் படிப்படியாக அதிக குறிப்பிடத்தக்க பணம் செலுத்துவீர்கள்.

உங்கள் கட்டணத்தை தானியங்குபடுத்துங்கள்

உங்கள் கட்டணங்களைத் தானியங்குபடுத்துவது, உங்கள் கிரெடிட் பில்களை சரியான நேரத்தில் செலுத்துவதற்கும், தாமதக் கட்டணங்களின் அடிப்படையில் கூடுதல் செலவுகளைத் தவிர்ப்பதற்கும் ஒரு சிறந்த மற்றும் எளிதான வழியாகும். இது நேரத்தை மிச்சப்படுத்துவது மட்டுமின்றி மன அழுத்தத்தை குறைத்து உங்கள் நிதி பாதுகாப்பையும் அதிகரிக்கிறது. மேலும், உங்கள் நிதியை தானியக்கமாக்குவது, பணம் செலுத்துதல் அல்லது ஏழைகள் என்ற பயம் இல்லாமல் வாழ உங்களை அனுமதிக்கிறதுஅளிக்கப்படும் மதிப்பெண்.

குறைந்தபட்சம் அதிகமாக செலுத்த முயற்சிக்கவும்

உங்கள் குறைந்தபட்ச பேமெண்ட் தொகையானது நீங்கள் செலுத்த வேண்டிய தொகையின் அடிப்படையில் கணக்கிடப்படுகிறது, இது பொதுவாக உங்கள் இருப்பில் 2% அல்லது 3% ஆகும். இது பொதுவாக உங்கள் கடனில் மிகச் சிறிய தொகையாகும், இது செலுத்த வசதியாகத் தோன்றலாம். இருப்பினும், கடனளிப்பவர்கள் தினசரி வட்டி வசூலிக்கிறார்கள் என்பதை அறிந்து கொள்ளுங்கள்அடிப்படை, அதாவது உங்கள் கடனைத் திருப்பிச் செலுத்த அதிக நேரம் எடுக்கும், வட்டி விகிதம் அதிகமாக இருக்கும். எனவே, நீங்கள் கடனில் இருந்து வெளியேற விரும்பினால், முடிந்தால் குறைந்தபட்ச கட்டணத் தொகையை விட அதிகமாக செலுத்த அறிவுறுத்தப்படுகிறது.

2. உங்கள் கடனாளிகளை அணுகவும்

உங்கள் கடனாளிகளுடன் ஒரு வார்த்தை பேசுங்கள், உங்கள் முழு சூழ்நிலையையும் விளக்கி, நீங்கள் நெருக்கடியில் சிக்கியது என்ன. நீங்கள் ஒரு விசுவாசமான வாடிக்கையாளராக இருந்தால்நல்ல கடன் மதிப்பெண், உங்கள் கிரெடிட் கார்டு வழங்குபவர் பணம் செலுத்தும் விதிமுறைகளை பேச்சுவார்த்தை நடத்த ஒப்புக்கொள்வார் அல்லது உங்களுக்கு கிரெடிட் கார்டு கஷ்டத் திட்டத்தை வழங்குவதற்கான வாய்ப்புகள் உள்ளன.

இப்போது, கடன் அட்டை கஷ்டத் திட்டம் என்றால் என்ன?

இது உங்கள் கிரெடிட் கார்டு வழங்குபவர் மூலம் பேச்சுவார்த்தை நடத்தப்படும் கட்டணத் திட்டமாகும், இது மலிவு வட்டி விகிதங்கள் அல்லது தள்ளுபடி செய்யப்பட்ட கட்டணங்களுடன் உங்களுக்கு உதவும். நீங்கள் பணம் செலுத்தும் விதிமுறைகளை பேச்சுவார்த்தை நடத்தினாலும் அல்லது கஷ்டத் திட்டத்திற்குப் பதிவு செய்தாலும், நிதிகளை நிர்வகிக்கும் உங்கள் திறனைப் பாதிக்கும் சாதகமற்ற சூழ்நிலைகளுக்கு இடையே இரண்டு விருப்பங்களும் உங்களுக்கு நிம்மதியை அளிக்கும்.

தவிர, கடனைத் தீர்ப்பதற்கு உங்கள் கடனாளியைக் கோரலாம். கடன் தீர்வின் கீழ், கடனளிப்பவர் உங்கள் மொத்த கடனை விட குறைவான தொகையை ஏற்றுக்கொள்கிறார். சரி, இது சிறந்த விருப்பமாகத் தோன்றலாம், ஆனால் கடன் தீர்வு ஆபத்தானது மற்றும் உங்கள் கிரெடிட்டை கடுமையாக பாதிக்கும். எனவே, உங்கள் சார்பாக கடனளிப்பவர்களுடன் பேச்சுவார்த்தை நடத்தி, தொடர்புடைய அபாயங்கள் மற்றும் நன்மைகள் அனைத்தையும் உங்களுக்கு வழிகாட்டக்கூடிய கடன் தீர்வு நிறுவனத்தை அமர்த்துவது சிறந்தது.

3. உங்கள் கடனை அடைக்க கடன் வாங்கவும்

நீங்கள் பெரிய கிரெடிட் கார்டு கடனைப் பெற்றுள்ளீர்களா மற்றும் அதைச் செலுத்துவது கடினமாக இருக்கிறதா? கவலை இல்லை!

நீங்கள் நல்ல கிரெடிட் ஸ்கோர் 730 அல்லது அதற்கும் அதிகமாக இருந்தால், நீங்கள் ஒரு எடுத்துக்கொள்ளலாம்தனிப்பட்ட கடன் உங்கள் கடன் அனைத்தையும் ஒரே நேரத்தில் தீர்க்க. இப்போது, நீங்கள் நினைத்தால், நீங்கள் ஏற்கனவே கடனில் இருக்கும்போது ஏன் கடன் வாங்க வேண்டும்? ஏனென்றால், கிரெடிட் கார்டு வட்டி விகிதங்களுடன் ஒப்பிடும்போது தனிநபர் கடன்கள் மிகவும் குறைவான வட்டி விகிதத்தில் வருகின்றன. எனவே, அவை கடனற்ற நிலைக்குச் செல்ல உதவுவது மட்டுமல்லாமல், வட்டிக்கு ஒரு பெரிய தொகையைச் சேமிக்கவும் அனுமதிக்கும்.

4. ஒரு நேரத்தில் ஒரு கார்டு கட்டணத்தில் கவனம் செலுத்துங்கள்

நீங்கள் பல பில்களை வைத்திருந்தால்கடன் அட்டைகள், அந்தக் கடன்களைத் துடைக்க வழக்கத்தை விட அதிக நேரம் ஆகலாம். இருப்பினும், கடனைக் குறைப்பதில் கணிசமான முன்னேற்றத்தை அடைய, நீங்கள் கார்டை மிகக் குறைந்த கடனுடன் செலுத்தலாம் அல்லது அதிக வட்டி விகிதத்துடன் கார்டின் தெளிவான பணம் செலுத்தலாம். நீங்கள் எந்த விருப்பத்தைத் தேர்வு செய்தாலும், முழுத் திருப்பிச் செலுத்தும் செயல்முறையையும் எளிதாக்க, ஒரே நேரத்தில் ஒரு கார்டை மட்டுமே குறிவைப்பது.

5. உங்கள் பில்களை தவறாமல் செலுத்துங்கள்

இது உங்கள் கடனைத் தீர்க்க உதவும் கடன் குறைப்பு முறை அல்ல, மாறாக எதிர்காலத்திற்கான ஒரு சிறிய ஆலோசனையாகும். எப்பொழுதும் உங்கள் கிரெடிட் கார்டுக்கான பட்ஜெட்டை அமைத்து, அந்த வரவுசெலவுத் திட்டத்தின்படி உங்கள் செலவுகளைக் கட்டுப்படுத்துங்கள். கடன் சுழற்சியில் சிக்கிக் கொள்ளாமல் உங்கள் பில்களை சரியான நேரத்தில் செலுத்துவதை இது உறுதி செய்கிறது. நீங்கள் விடுமுறைக்கு திட்டமிட்டால், புதிய தயாரிப்பு வாங்க அல்லது பெரிய முதலீடுகளைச் செய்ய விரும்பினால், அதற்கேற்ப உங்கள் நிதியை வரிசைப்படுத்துங்கள்.

முடிவுரை

கிரெடிட் கார்டு கடன் உங்கள் கிரெடிட் ஸ்கோர் மற்றும் அறிக்கையை மோசமாக பாதிக்கும். எனவே, அதிக வட்டி செலவினங்களைத் தவிர்க்க கூடிய விரைவில் அதை அழிக்கவும். நீங்கள் தானியங்கி கட்டணத்தை தேர்வு செய்யலாம்வசதி உங்கள் கிரெடிட் கார்டு பில்களை சரியான நேரத்தில் செலுத்துவதில் தவறில்லை.

அடிக்கடி கேட்கப்படும் கேள்விகள் (FAQகள்)

1. எனது கிரெடிட் கார்டு கடனை அடைக்க எவ்வளவு நேரம் ஆகும்?

ஏ. நீங்கள் எவ்வளவு கடன் வைத்திருக்கிறீர்கள், அந்தக் கடனுக்கான வட்டி விகிதம், நீங்கள் மாதந்தோறும் செலுத்தக்கூடிய தொகை மற்றும் நீங்கள் தேர்ந்தெடுக்கும் கடன் செலுத்தும் முறை ஆகியவற்றைப் பொறுத்து கிரெடிட் கார்டு கடன்களை செலுத்துவதற்கான மொத்த நேரம் மாறுபடலாம்.

2. கிரெடிட் கார்டு கடன் ஒருங்கிணைப்பு என்றால் என்ன?

ஏ. கிரெடிட் கார்டு கடன் ஒருங்கிணைப்பு என்பது உங்கள் அனைத்து கிரெடிட் கார்டு கடன் செலுத்துதல்களையும் ஒரே கணக்கில் ஒருங்கிணைக்கிறது. நிலுவைத் தொகையை அழிக்க ஒவ்வொரு மாதமும் ஒரு முறை மட்டுமே செலுத்துவீர்கள்.

3. சிறந்த கடன் திருப்பிச் செலுத்தும் திட்டம் எது?

ஏ. கடனைத் திருப்பிச் செலுத்துவதற்கான சரியான அல்லது சிறந்த திட்டம் எதுவும் இல்லை. சிலருக்கு, கடன் பனிப்பந்து முறை அவர்களின் திருப்பிச் செலுத்தும் திட்டத்திற்கு உளவியல் ரீதியாக ஊக்கமளிக்க உதவும். மற்றவர்களுக்கு, தனிநபர் கடனைப் பெறுவது அவர்களின் நிதியைப் பிடிக்க உதவும்.

நீங்கள் குறைந்தபட்ச மாதாந்திர கொடுப்பனவுகளைச் செய்ய முடியாவிட்டால், கடன் மேலாண்மைத் திட்டம் சிறந்த தேர்வாக இருக்கும். இங்கே, கடன் ஆலோசகர் உங்கள் கடனுக்கான குறைந்த வட்டி விகிதங்களை பேச்சுவார்த்தைக்கு உதவலாம், இதன் விளைவாக செலுத்த வேண்டிய தொகை குறைக்கப்படும். ஓய்வெடுங்கள், உங்கள் சூழ்நிலைகள் மற்றும் பட்ஜெட்டைக் கருத்தில் கொண்டு கடனைத் திருப்பிச் செலுத்துவதற்கான அனைத்து விருப்பங்களையும் ஆராயுங்கள்.

4. எனது கிரெடிட் கார்டு பில்களை நான் எப்போது செலுத்த வேண்டும்?

ஏ. நீங்கள் எப்போதும் உங்கள் கிரெடிட் கார்டு பில்களை சரியான நேரத்தில் செலுத்த வேண்டும். உங்களால் அதை முழுமையாகச் செலுத்த முடியாவிட்டால், குறைந்தபட்சத் தொகையை நிலுவைத் தேதிக்குள் செலுத்த முயற்சிக்கவும். இது உங்கள் கணக்கை பராமரிக்கவும் அதிக கிரெடிட் ஸ்கோரை உருவாக்கவும் உதவும்.

5. கிரெடிட் கார்டு கடன் மன்னிப்பு என்று ஏதேனும் உள்ளதா?

ஏ. கிரெடிட் கார்டு நிறுவனங்கள் உங்களின் அனைத்து கிரெடிட் கார்டு கடனையும் அரிதாகவே மன்னித்தாலும், அவர்கள் கடனை குறைவாக தீர்த்துவிட்டு மீதமுள்ள பகுதியை மன்னிக்கலாம். இது பொதுவாக கிரெடிட் கார்டு கடன் மன்னிப்பு என்று அழைக்கப்படுகிறது.

இங்கு வழங்கப்பட்ட தகவல்கள் துல்லியமானவை என்பதை உறுதிப்படுத்த அனைத்து முயற்சிகளும் மேற்கொள்ளப்பட்டுள்ளன. இருப்பினும், தரவுகளின் சரியான தன்மை குறித்து எந்த உத்தரவாதமும் அளிக்கப்படவில்லை. முதலீடு செய்வதற்கு முன் திட்டத் தகவல் ஆவணத்துடன் சரிபார்க்கவும்.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved