Table of Contents

క్రెడిట్ కార్డ్ రుణం నుండి బయటపడటానికి 6 స్మార్ట్ చిట్కాలు? - ఒక ఇన్ఫోగ్రాఫిక్

క్రెడిట్ కార్డ్ రుణం నుండి బయటపడటం ఎలా? - ఒక అంచన

ప్రతి షాపింగ్ స్టోర్ వద్ద ఆ క్రెడిట్ కార్డ్ని స్వైప్ చేయడం వలన చివరకు మీది తుడిచిపెట్టుకుపోయిందిసంపాదన మరియు మిమ్మల్ని అప్పుల్లో పడేశారా? బాగా, మీరు మాత్రమే కాదు. అదే గందరగోళాన్ని ఎదుర్కొన్న తానీ కథను చదవండి -

తానీ చదువుకున్న, ఉద్యోగం చేసే మహిళ, ఆమెకు షాపింగ్ చేయడం ఇష్టమైన అభిరుచి. ఫ్యాషన్ ఫ్రీక్ కావడంతో, తానీ ట్రెండింగ్లో ఉన్న ప్రతిదాన్ని కొనుగోలు చేసేవాడుసంత. సుజాత, ఆమె తల్లి, తానీ యొక్క దీర్ఘకాలిక ఖర్చు అలవాట్ల గురించి చాలా ఆందోళన చెందింది. ఇదంతా చూసి, ఒక రోజు, ఆమె చివరకు ఆమెను ఎదుర్కొని, "తానీ, మీరు మీ డబ్బును తెలివిగా ఖర్చు చేయడం నేర్చుకోవాలి; మార్కెట్లోని ప్రతి కొత్త వస్తువు మీ వార్డ్రోబ్లో చేరాల్సిన అవసరం లేదు" అని చెప్పింది. తానీ తన తల్లి మాటలను సలహాగా తీసుకోలేదు.

ఆమె పశ్చాత్తాపాన్ని మిగిల్చింది మరియు ఒక నిర్దిష్ట కాలక్రమంలో చెల్లించాల్సిన క్రెడిట్ కార్డ్ బిల్లు, ఏమైనప్పటికీ సరిపోదు. మీరు తానీతో సంబంధం కలిగి ఉండగలిగితే లేదా ఆమె పరిస్థితికి దగ్గరగా ఉంటే, ఈ పోస్ట్ నిస్సందేహంగా మీ కోసం.

Talk to our investment specialist

క్రెడిట్ కార్డ్ డెట్ అంటే ఏమిటి?

క్రెడిట్ కార్డ్ రుణాన్ని రివాల్వింగ్ డెట్గా పేర్కొనవచ్చు. ఇది మీరు క్రెడిట్ కార్డ్ని ఉపయోగించి చేసిన ప్రతి కొనుగోలు కోసం రుణదాతలకు చెల్లించాల్సిన డబ్బు. భారతదేశంలో క్రెడిట్ కార్డ్ రుణం అనేది అసురక్షిత, స్వల్పకాలిక బాధ్యత, ఇది ప్రామాణిక ఆపరేటింగ్ సైకిల్లో చెల్లించాలి.

ఒకవేళ నువ్వువిఫలం క్రెడిట్ కార్డ్ ఒప్పందం యొక్క నిబంధనల ప్రకారం మీ బకాయిలను చెల్లించడానికి, రుణదాత అధిక-వడ్డీ రేటుతో పూర్తి చెల్లింపును డిమాండ్ చేయవచ్చు. కాబట్టి, మీ క్రెడిట్ కార్డ్ రుణాన్ని విజయవంతంగా నిర్వహించడానికి, మీ నెలవారీ బిల్లులను చెల్లించేలా చూసుకోండి మరియు ముఖ్యంగా, మీ ఖర్చులను నియంత్రించండి.

నా క్రెడిట్ కార్డ్ రుణాన్ని ఎలా లెక్కించాలి?

మీరు అధిక క్రెడిట్ కార్డ్ బ్యాలెన్స్ని తగ్గించడానికి ప్రయత్నిస్తున్నారా? ఇంటర్నెట్లో క్రెడిట్ కార్డ్ డెట్ కాలిక్యులేటర్ని ఉపయోగించడం వలన మీరు మొత్తం మొత్తాన్ని విడగొట్టవచ్చు మరియు మీరు మొత్తం మొత్తాన్ని తిరిగి చెల్లించడానికి ఎంత సమయం అవసరమో లెక్కించవచ్చు. మీరు కాలిక్యులేటర్తో గణనలను ఎలా చేయగలరో ఇక్కడ ఉంది:

- ముందుగా, మీ బకాయి ఉన్న లోన్ మొత్తాన్ని నమోదు చేయండి, అంటే మీ గడువు ముగిసిన క్రెడిట్ కార్డ్ చెల్లింపు

- తర్వాత, క్రెడిట్ కార్డ్ సరఫరాదారు వసూలు చేసే నెలవారీ వడ్డీ రేటును నమోదు చేయండి

- ఇకపై, మీరు ప్రతి నెలా చెల్లించగల మొత్తాన్ని వ్రాసుకోండి

- పూర్తయిన తర్వాత, సంబంధిత బొమ్మల యొక్క స్పష్టమైన చిత్రాన్ని పొందడానికి 'సమర్పించు' ఎంపికను ఎంచుకోండి

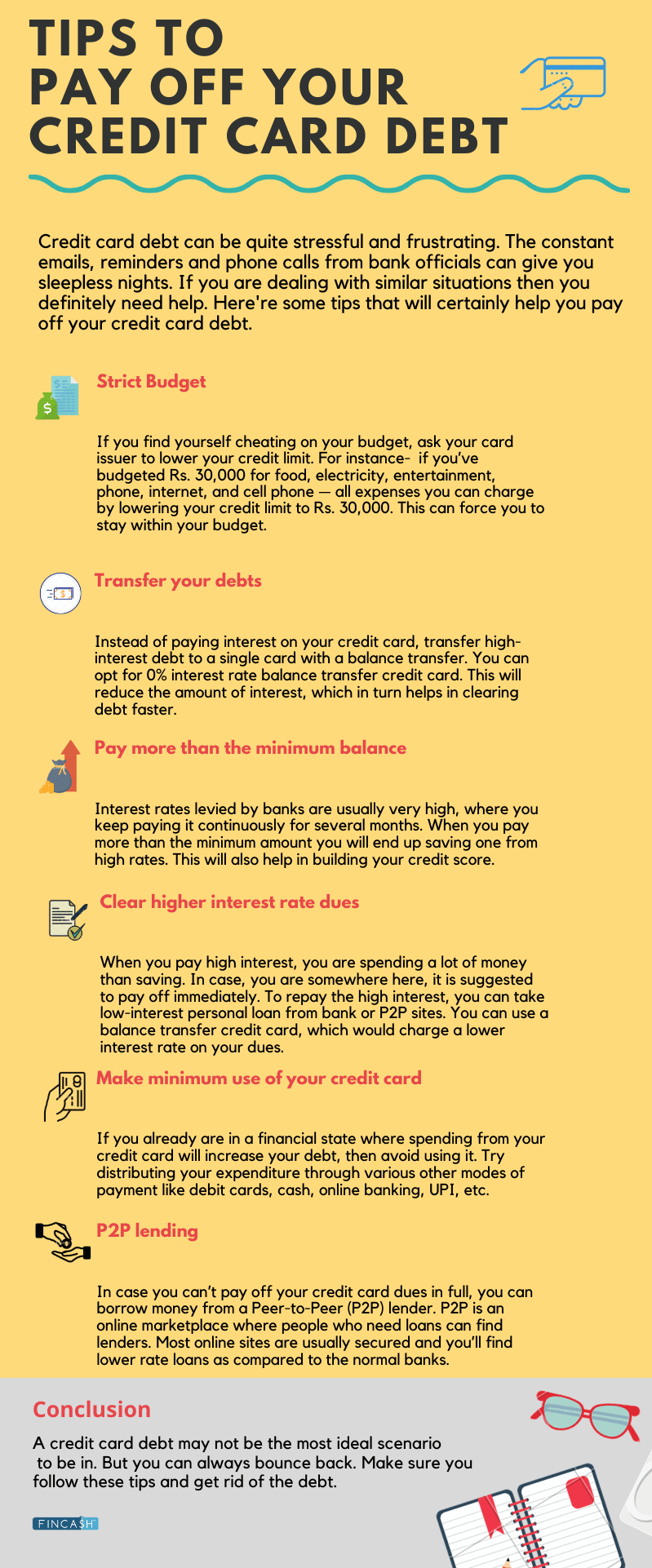

క్రెడిట్ కార్డ్ రుణాన్ని వదిలించుకోవడానికి మార్గాలు

మీ క్రెడిట్ కార్డ్ మీ నెలవారీ బిల్లులకు జోడించబడితే, పరిస్థితులు మరింత దిగజారడానికి ముందు చర్య తీసుకోవాల్సిన సమయం ఆసన్నమైంది. మీరు మీ ఫైనాన్స్లను అంచనా వేయడం మరియు మీ బకాయిలన్నింటినీ జాబితా చేయడం, వార్షిక శాతం రేటు (APR)ని లెక్కించడం మరియు తిరిగి చెల్లింపుల కోసం మీ ప్రస్తుత బ్యాలెన్స్ను తనిఖీ చేయడం ద్వారా ప్రారంభించవచ్చు.

ఇక్కడ, మీ రుణాన్ని అత్యధికం నుండి అత్యల్ప APR వరకు క్రమబద్ధీకరించండి మరియు ముందుగా అత్యధిక APRతో రుణాలను చెల్లించడం ప్రారంభించండి. దీన్నే రుణ ఆకస్మిక పద్ధతి అని పిలుస్తారు, ఇది పేరుకుపోయిన వడ్డీతో వచ్చే పెద్ద మొత్తాన్ని చెల్లించకుండా మిమ్మల్ని ఆదా చేస్తుంది.

ఇది కాకుండా, రుణ రహితంగా ఉండటానికి మీకు సహాయపడే మరికొన్ని మార్గాలు ఇక్కడ ఉన్నాయి:

1. సరైన చెల్లింపు వ్యూహాన్ని ఎంచుకోండి

మీ క్రెడిట్ కార్డ్ రుణాన్ని పరిష్కరించడానికి, పటిష్టమైన రీపేమెంట్ వ్యూహాన్ని కలిగి ఉండటం చాలా అవసరం. ఇది మీ ముందుగా నిర్ణయించిన లక్ష్యాన్ని అనుసరించి ప్రతిదీ జరుగుతుందని నిర్ధారించడం. మీ రుణాన్ని చెల్లించడంలో సహాయపడటానికి క్రింది కొన్ని పద్ధతులు ఉన్నాయి -

రుణ స్నోబాల్

స్నోబాల్ పద్ధతితో, మీరు ముందుగా మీ చిన్న రుణాలకు ప్రాధాన్యత ఇవ్వండి. వారు చెల్లించిన తర్వాత, మీరు తదుపరి చిన్న రుణాన్ని క్లియర్ చేయడానికి మీ తదుపరి చెల్లింపులో ఆ మొత్తాన్ని రోల్ చేయండి - కొండపైకి స్నోబాల్ను రోలింగ్ చేయడం లాంటిది. ఈ విధంగా, మీ క్రెడిట్ కార్డ్ రుణం మొత్తం తొలగించబడే వరకు మీరు క్రమంగా మరింత ముఖ్యమైన చెల్లింపులను నాకౌట్ చేస్తారు.

మీ చెల్లింపును ఆటోమేట్ చేయండి

మీ చెల్లింపులను ఆటోమేట్ చేయడం అనేది మీ క్రెడిట్ బిల్లులను సకాలంలో చెల్లించడానికి మరియు ఆలస్య రుసుము పరంగా అదనపు ఖర్చులను నివారించడానికి ఒక తెలివైన మరియు సులభమైన మార్గం. ఇది సమయాన్ని ఆదా చేయడమే కాకుండా ఒత్తిడిని తగ్గిస్తుంది మరియు మీ ఆర్థిక భద్రతను పెంచుతుంది. అంతేకాకుండా, మీ ఫైనాన్స్ను ఆటోమేట్ చేయడం వలన మీరు చెల్లింపులు తప్పిపోతారనే భయం లేదా పేదల భయం లేకుండా జీవించగలుగుతారుక్రెడిట్ స్కోర్.

కనిష్టం కంటే ఎక్కువ చెల్లించడానికి ప్రయత్నించండి

మీ కనీస చెల్లింపు మొత్తం మీరు చెల్లించాల్సిన మొత్తం ఆధారంగా లెక్కించబడుతుంది, ఇది సాధారణంగా మీ బ్యాలెన్స్లో 2% లేదా 3%. ఇది సాధారణంగా మీ రుణంలో చాలా చిన్న మొత్తం, ఇది చెల్లించడానికి సౌకర్యంగా అనిపించవచ్చు. అయితే, రుణదాతలు రోజువారీ వడ్డీని వసూలు చేస్తారని తెలుసుకోండిఆధారంగా, అంటే మీ రుణాన్ని తిరిగి చెల్లించడానికి మీరు ఎంత ఎక్కువ సమయం తీసుకుంటారో, వడ్డీ రేటు అంత ఎక్కువగా ఉంటుంది. అందువల్ల, మీరు రుణం నుండి బయటపడాలనుకుంటే, వీలైతే కనీస చెల్లింపు మొత్తం కంటే ఎక్కువ చెల్లించాలని సలహా ఇస్తారు.

2. మీ రుణదాతలను చేరుకోండి

మీ మొత్తం పరిస్థితిని మరియు మిమ్మల్ని సంక్షోభంలోకి నెట్టివేసేందుకు మీ రుణదాతలతో ఒక మాట చెప్పండి. మీరు ఒక నమ్మకమైన కస్టమర్ అయితేమంచి క్రెడిట్ స్కోర్, మీ క్రెడిట్ కార్డ్ జారీచేసేవారు చెల్లింపు నిబంధనలను చర్చించడానికి లేదా మీకు క్రెడిట్ కార్డ్ కష్టాలను అందించే ప్రోగ్రామ్ను అందించడానికి అంగీకరిస్తారు.

ఇప్పుడు, క్రెడిట్ కార్డ్ కష్టాల కార్యక్రమం అంటే ఏమిటి?

ఇది సరసమైన వడ్డీ రేట్లు లేదా మాఫీ చేయబడిన రుసుములతో మీకు సహాయం చేయగల మీ క్రెడిట్ కార్డ్ జారీదారు ద్వారా చర్చించబడే చెల్లింపు ప్రణాళిక. మీరు చెల్లింపు నిబంధనలను చర్చించినా లేదా కష్టతరమైన ప్రోగ్రామ్కు సైన్ అప్ చేసినా, ఆర్థిక నిర్వహణలో మీ సామర్థ్యాన్ని ప్రభావితం చేసే అననుకూల పరిస్థితుల మధ్య రెండు ఎంపికలు మీకు ఉపశమనం కలిగించగలవు.

అంతేకాకుండా, మీరు రుణ పరిష్కారం కోసం మీ రుణదాతను కూడా అభ్యర్థించవచ్చు. రుణ పరిష్కారం కింద, రుణదాత మీ మొత్తం రుణం కంటే తక్కువ మొత్తాన్ని అంగీకరిస్తారు. బాగా, ఇది ఉత్తమ ఎంపికగా అనిపించవచ్చు, కానీ రుణ పరిష్కారం ప్రమాదకరం మరియు మీ క్రెడిట్ను తీవ్రంగా ప్రభావితం చేస్తుంది. అందువల్ల, మీ తరపున రుణదాతలతో చర్చలు జరపగల మరియు అన్ని సంబంధిత నష్టాలు మరియు ప్రయోజనాలతో మీకు మార్గనిర్దేశం చేయగల రుణ పరిష్కార సంస్థను నియమించడం ఉత్తమం.

3. మీ అప్పులను చెల్లించడానికి లోన్ తీసుకోండి

మీరు భారీ క్రెడిట్ కార్డ్ రుణాన్ని పొందారా మరియు చెల్లించడం కష్టంగా ఉందా? పరవాలేదు!

మీరు 730 లేదా అంతకంటే ఎక్కువ మంచి క్రెడిట్ స్కోర్ని కలిగి ఉన్నట్లయితే, మీరు a తీసుకోవడాన్ని పరిగణించవచ్చువ్యక్తిగత ఋణం మీ అప్పు మొత్తాన్ని ఒకేసారి తీర్చడానికి. ఇప్పుడు, మీరు ఆలోచిస్తుంటే, మీరు ఇప్పటికే అప్పులో ఉన్నప్పుడు ఎందుకు రుణం తీసుకోవాలి? ఎందుకంటే క్రెడిట్ కార్డ్ వడ్డీ రేట్లతో పోలిస్తే వ్యక్తిగత రుణాలు చాలా తక్కువ వడ్డీ రేట్లు ఉంటాయి. అందువల్ల, అవి మీకు రుణ రహితంగా ఉండటమే కాకుండా వడ్డీపై పెద్ద మొత్తంలో డబ్బును ఆదా చేస్తాయి.

4. ఒక సమయంలో ఒక కార్డు చెల్లింపుపై దృష్టి పెట్టండి

మీరు బహుళ బిల్లులను కలిగి ఉన్నట్లయితేక్రెడిట్ కార్డులు, ఆ అప్పులను తీసివేయడానికి సాధారణం కంటే ఎక్కువ సమయం పట్టవచ్చు. అయితే, రుణ తగ్గింపుపై గణనీయమైన పురోగతిని సాధించడానికి, మీరు తక్కువ రుణంతో కార్డ్ని చెల్లించవచ్చు లేదా ముందుగా అత్యధిక వడ్డీ రేటుతో కార్డ్ యొక్క స్పష్టమైన చెల్లింపులను చెల్లించవచ్చు. మీరు ఏ ఎంపికను ఎంచుకున్నా, మొత్తం తిరిగి చెల్లింపు ప్రక్రియను సులభతరం చేయడానికి ఒక సమయంలో కేవలం ఒక కార్డును మాత్రమే లక్ష్యంగా చేసుకోవడం.

5. మీ బిల్లులను క్రమం తప్పకుండా చెల్లించండి

ఇది మీ రుణాన్ని క్లియర్ చేయడంలో మీకు సహాయం చేయడానికి రుణ తగ్గింపు పద్ధతి కాదు కానీ భవిష్యత్తు కోసం కొంచెం సలహా. మీ క్రెడిట్ కార్డ్ కోసం ఎల్లప్పుడూ బడ్జెట్ను సెట్ చేయండి మరియు ఆ బడ్జెట్ ప్రకారం మీ ఖర్చులను పరిమితం చేయండి. రుణ చక్రంలో చిక్కుకోకుండా మీరు మీ బిల్లులను సకాలంలో చెల్లించేలా ఇది నిర్ధారిస్తుంది. మీరు విహారయాత్రకు ప్లాన్ చేస్తుంటే, కొత్త ఉత్పత్తిని కొనుగోలు చేయాలనుకుంటే లేదా ఏదైనా పెద్ద పెట్టుబడులు పెట్టాలనుకుంటే, మీ ఆర్థిక వ్యవహారాలను తదనుగుణంగా క్రమబద్ధీకరించండి.

ముగింపు

క్రెడిట్ కార్డ్ రుణం మీ క్రెడిట్ స్కోర్ మరియు నివేదికను తీవ్రంగా ప్రభావితం చేస్తుంది. అందువల్ల, అధిక-వడ్డీ ఖర్చులను నివారించడానికి వీలైనంత త్వరగా దాన్ని క్లియర్ చేయండి. మీరు ఆటోమేటిక్ చెల్లింపును ఎంచుకోవచ్చుసౌకర్యం మీ క్రెడిట్ కార్డ్ బిల్లులను సకాలంలో చెల్లించడాన్ని ఎప్పటికీ కోల్పోకుండా ఉండండి.

తరచుగా అడిగే ప్రశ్నలు (FAQలు)

1. నా క్రెడిట్ కార్డ్ రుణాన్ని చెల్లించడానికి ఎంత సమయం పడుతుంది?

ఎ. క్రెడిట్ కార్డ్ రుణాలను చెల్లించే మొత్తం సమయం మీ వద్ద ఎంత అప్పు ఉంది, ఆ రుణంపై వడ్డీ రేటు, మీరు నెలవారీ చెల్లించగలిగే మొత్తం మరియు మీరు ఎంచుకున్న రుణ చెల్లింపు పద్ధతిని బట్టి మారవచ్చు.

2. క్రెడిట్ కార్డ్ రుణ ఏకీకరణ అంటే ఏమిటి?

ఎ. క్రెడిట్ కార్డ్ డెట్ కన్సాలిడేషన్ అంటే మీరు మీ క్రెడిట్ కార్డ్ డెట్ చెల్లింపులన్నింటినీ ఒకే ఖాతాలోకి ఏకీకృతం చేస్తారు. బ్యాలెన్స్ను క్లియర్ చేయడానికి మీరు ప్రతి నెలా ఒక చెల్లింపు మాత్రమే చేస్తారు.

3. ఉత్తమ రుణ చెల్లింపు ప్రణాళిక ఏది?

ఎ. రుణ చెల్లింపు కోసం సరైన లేదా ఉత్తమమైన ప్రణాళిక లేదు. కొందరికి, డెట్ స్నోబాల్ పద్ధతి వారి రీపేమెంట్ ప్లాన్కు మానసిక ప్రోత్సాహాన్ని అందించడంలో సహాయపడుతుంది. మరికొందరికి, పర్సనల్ లోన్ తీసుకోవడం వారి ఫైనాన్స్పై పట్టు సాధించడంలో సహాయపడవచ్చు.

మీరు కనీస నెలవారీ చెల్లింపులు చేయలేకపోతే, రుణ నిర్వహణ ప్రణాళిక ఉత్తమ ఎంపిక. ఇక్కడ, క్రెడిట్ కౌన్సెలర్ మీ రుణంపై తక్కువ వడ్డీ రేట్లను చర్చించడంలో మీకు సహాయపడగలరు, ఫలితంగా చెల్లించవలసిన మొత్తం తగ్గుతుంది. విశ్రాంతి, మీ పరిస్థితులు మరియు బడ్జెట్ను పరిగణనలోకి తీసుకుని అన్ని రుణ చెల్లింపు ఎంపికలను అన్వేషించండి.

4. నేను నా క్రెడిట్ కార్డ్ బిల్లులను ఎప్పుడు చెల్లించాలి?

ఎ. మీరు ఎల్లప్పుడూ మీ క్రెడిట్ కార్డ్ బిల్లులను సకాలంలో చెల్లించాలి. మీరు దీన్ని పూర్తిగా చెల్లించలేకపోతే, గడువు తేదీలోగా కనీసం కనీస మొత్తాన్ని చెల్లించడానికి ప్రయత్నించండి. ఇది మీ ఖాతాను నిర్వహించడానికి మరియు అధిక క్రెడిట్ స్కోర్ను రూపొందించడంలో సహాయపడుతుంది.

5. క్రెడిట్ కార్డ్ రుణమాఫీ వంటి ఏదైనా ఉందా?

ఎ. క్రెడిట్ కార్డ్ కంపెనీలు మీ క్రెడిట్ కార్డ్ రుణం మొత్తాన్ని చాలా అరుదుగా క్షమించినప్పటికీ, వారు తక్కువ రుణాన్ని తీర్చవచ్చు మరియు మిగిలిన భాగాన్ని క్షమించవచ్చు. దీనినే సాధారణంగా క్రెడిట్ కార్డ్ రుణ మాఫీ అంటారు.

ఇక్కడ అందించిన సమాచారం ఖచ్చితమైనదని నిర్ధారించడానికి అన్ని ప్రయత్నాలు చేయబడ్డాయి. అయినప్పటికీ, డేటా యొక్క ఖచ్చితత్వానికి సంబంధించి ఎటువంటి హామీలు ఇవ్వబడవు. దయచేసి ఏదైనా పెట్టుబడి పెట్టే ముందు పథకం సమాచార పత్రంతో ధృవీకరించండి.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved