Table of Contents

کریڈٹ کارڈ کے قرض سے نکلنے کے لیے 6 اسمارٹ ٹپس؟ - ایک انفوگرافک

کریڈٹ کارڈ کے قرض سے کیسے نکلیں؟ - ایک جائزہ

ہر شاپنگ سٹور پر اس کریڈٹ کارڈ کو سوائپ کر کے آخر کار آپ کا صفایا کر دیا ہے۔کمائی اور آپ کو قرض میں اتار دیا؟ ٹھیک ہے، آپ صرف ایک نہیں ہیں. اسی مخمصے کا سامنا کرنے والی تانی کی کہانی پڑھیں۔

تانی ایک پڑھی لکھی، ملازمت پیشہ عورت ہے جس کا پسندیدہ مشغلہ خریداری کرنا ہے۔ ایک فیشن فریک ہونے کے ناطے تانی ہر وہ چیز خریدتی تھی جو فیشن میں چل رہی تھی۔مارکیٹ. سجاتا، اس کی ماں، تانی کی پرانی عادات کے بارے میں بہت فکر مند تھیں۔ یہ سب دیکھ کر بالآخر ایک دن اس کا سامنا ہوا اور کہا، "تانی، تمہیں اپنا پیسہ دانشمندی سے خرچ کرنا سیکھنا چاہیے؛ بازار کی ہر نئی چیز کو تمہاری الماری میں لانے کی ضرورت نہیں ہے۔" تانی نے اپنی ماں کی باتوں کو مشورے کے طور پر نہیں لیا۔

وہ افسوس کے ساتھ رہ گئی تھی اور کریڈٹ کارڈ کا ایک ڈھیر بل جو ایک مخصوص ٹائم لائن میں ادا کرنا تھا، جو ویسے بھی کافی زیادہ نہیں تھا۔ اگر آپ تانی سے تعلق رکھتے ہیں یا اس کے حالات کے قریب ہیں تو یہ پوسٹ بلاشبہ آپ کے لیے ہے۔

Talk to our investment specialist

کریڈٹ کارڈ قرض کیا ہے؟

کریڈٹ کارڈ کے قرض کو گھومنے والا قرض کہا جا سکتا ہے۔ یہ وہ رقم ہے جو آپ نے کریڈٹ کارڈ کے ذریعے کی گئی ہر خریداری کے لیے قرض دہندگان کو واجب الادا ہے۔ ہندوستان میں کریڈٹ کارڈ کا قرض ایک غیر محفوظ، قلیل مدتی ذمہ داری ہے جسے معیاری آپریٹنگ سائیکل کے اندر ادا کرنا ضروری ہے۔

اگر آپناکام کریڈٹ کارڈ کے معاہدے کی شرائط کے مطابق اپنے واجبات کی ادائیگی کے لیے، قرض دہندہ اعلی شرح سود پر مکمل ادائیگی کا مطالبہ کر سکتا ہے۔ لہذا، اپنے کریڈٹ کارڈ کے قرض کا کامیابی سے انتظام کرنے کے لیے، اپنے ماہانہ بلوں کی ادائیگی کو یقینی بنائیں اور، سب سے اہم بات، اپنے اخراجات پر قابو رکھیں۔

میرے کریڈٹ کارڈ کے قرض کا حساب کیسے لگائیں؟

کیا آپ اعلی کریڈٹ کارڈ بیلنس کو صفر کرنے کی کوشش کر رہے ہیں؟ انٹرنیٹ پر کریڈٹ کارڈ ڈیٹ کیلکولیٹر کا استعمال آپ کو یکمشت رقم کو توڑنے اور حساب لگانے میں مدد کر سکتا ہے کہ آپ کو کل رقم کی ادائیگی کے لیے کتنا وقت درکار ہے۔ یہاں یہ ہے کہ آپ کیلکولیٹر کے ساتھ حساب کتاب کیسے کر سکتے ہیں:

- سب سے پہلے، اپنے قرض کی بقایا رقم درج کریں، یعنی آپ کی واجب الادا کریڈٹ کارڈ کی ادائیگی

- اگلا، کریڈٹ کارڈ فراہم کنندہ کے ذریعہ چارج کردہ ماہانہ سود کی شرح درج کریں۔

- اس کے بعد، وہ رقم لکھیں جو آپ ہر ماہ ادا کر سکتے ہیں۔

- ایک بار کام کرنے کے بعد، متعلقہ اعداد و شمار کی واضح تصویر حاصل کرنے کے لیے 'جمع کروائیں' کا اختیار منتخب کریں۔

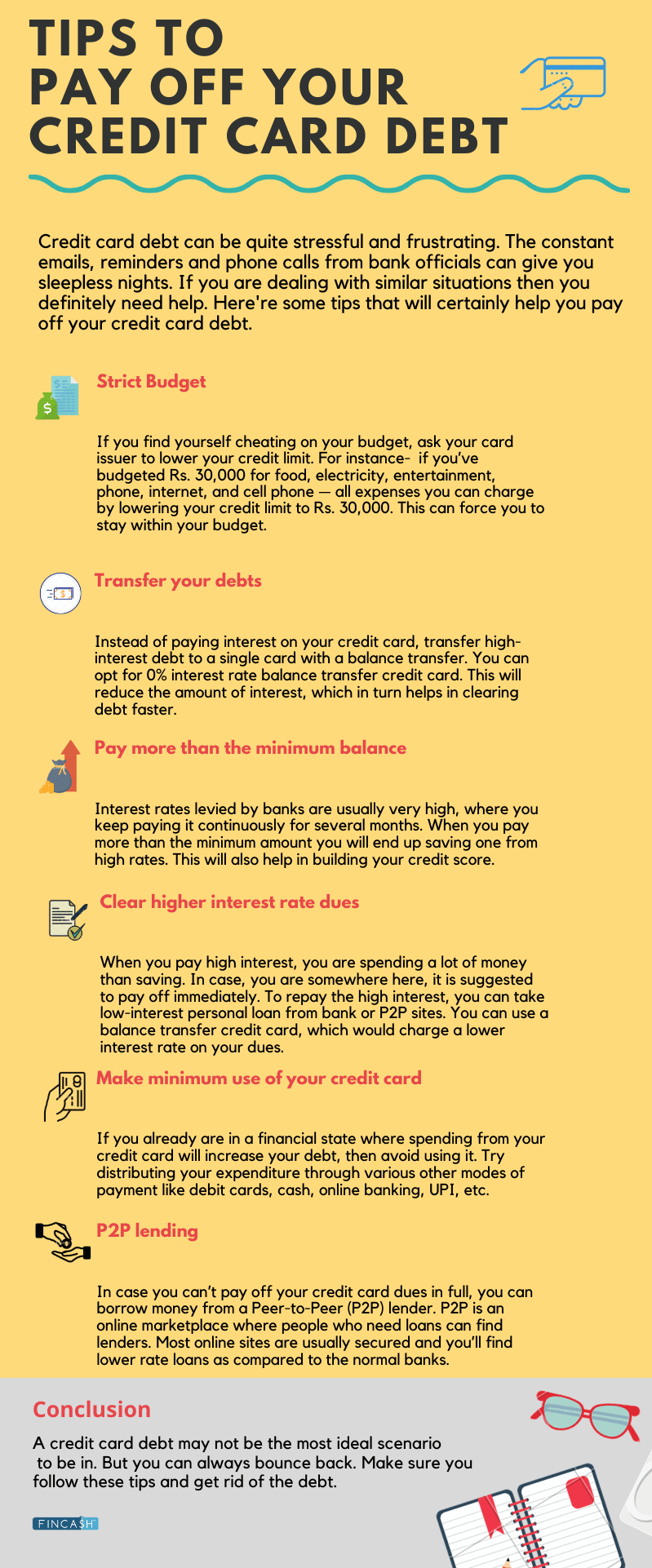

کریڈٹ کارڈ کے قرض سے چھٹکارا حاصل کرنے کے طریقے

اگر آپ کا کریڈٹ کارڈ آپ کے ماہانہ بلوں میں اضافہ کر رہا ہے، تو یہ وقت ہے کہ چیزیں خراب ہونے سے پہلے کارروائی کریں۔ آپ اپنے مالیات کا اندازہ لگا کر اور اپنے تمام واجبات کی فہرست بنا کر، سالانہ فیصدی شرح (APR) کا حساب لگا کر اور ادائیگیوں کے لیے اپنے موجودہ دستیاب بیلنس کو چیک کر کے شروع کر سکتے ہیں۔

یہاں، اپنے قرض کو سب سے زیادہ سے کم ترین APR کے حساب سے ترتیب دینا یقینی بنائیں اور سب سے پہلے سب سے زیادہ APR کے ساتھ قرض کی ادائیگی شروع کریں۔ یہ وہی ہے جسے قرض کے برفانی راستے کے طور پر جانا جاتا ہے، جو آپ کو جمع شدہ سود کے ساتھ آنے والی بڑی رقم کی ادائیگی سے بچاتا ہے۔

اس کے علاوہ، قرض سے پاک ہونے میں آپ کی مدد کرنے کے کچھ اور طریقے یہ ہیں:

1. ادائیگی کی صحیح حکمت عملی منتخب کریں۔

اپنے کریڈٹ کارڈ کے قرض سے نمٹنے کے لیے، ادائیگی کی ٹھوس حکمت عملی کا ہونا ضروری ہے۔ یہ اس بات کو یقینی بنانا ہے کہ ہر چیز آپ کے پہلے سے طے شدہ مقصد کے مطابق چلتی ہے۔ اپنے قرض کی ادائیگی میں مدد کرنے کے لیے کچھ طریقے درج ذیل ہیں۔

قرض کا سنو بال

سنو بال کے طریقہ کار کے ساتھ، آپ سب سے پہلے اپنے چھوٹے قرضوں کو ترجیح دیتے ہیں۔ ایک بار ان کی ادائیگی ہوجانے کے بعد، آپ اگلا سب سے چھوٹا قرضہ کلیئر کرنے کے لیے اس رقم کو اپنی اگلی ادائیگی میں ڈالتے ہیں - جیسا کہ پہاڑی پر برف کے گولے کو لپیٹنا ہے۔ اس طرح، آپ آہستہ آہستہ مزید اہم ادائیگیوں کو دستک دیتے ہیں جب تک کہ آپ کے تمام کریڈٹ کارڈ قرض کے قرض کو ختم نہیں کر دیا جاتا ہے۔

اپنی ادائیگی کو خودکار بنائیں

اپنی ادائیگیوں کو خودکار کرنا اپنے کریڈٹ بلوں کی بروقت ادائیگی اور لیٹ فیس کی مد میں اضافی اخراجات سے بچنے کا ایک زبردست اور آسان طریقہ ہے۔ یہ نہ صرف وقت بچانے میں مدد کرتا ہے بلکہ تناؤ کو کم کرتا ہے اور آپ کی مالی حفاظت کو بڑھاتا ہے۔ مزید برآں، آپ کے مالیات کو خودکار کرنا آپ کو ادائیگیوں کے غائب ہونے یا کسی غریب کے خوف کے بغیر زندگی گزارنے کی اجازت دیتا ہے۔کریڈٹ سکور.

کم سے کم سے زیادہ ادائیگی کرنے کی کوشش کریں۔

آپ کی کم از کم ادائیگی کی رقم کا حساب آپ پر واجب الادا رقم کی بنیاد پر لگایا جاتا ہے، جو عام طور پر آپ کے بیلنس کا 2% یا 3% ہوتا ہے۔ یہ عام طور پر آپ کے قرض کی بہت چھوٹی رقم ہوتی ہے جس کی ادائیگی آسان معلوم ہوتی ہے۔ تاہم، جان لیں کہ قرض دہندگان روزانہ سود وصول کرتے ہیں۔بنیاد، جس کا مطلب ہے کہ آپ اپنے قرض کی ادائیگی میں جتنا زیادہ وقت لیں گے، سود کی شرح اتنی ہی زیادہ ہوگی۔ لہذا، اگر آپ قرض سے نکلنا چاہتے ہیں، تو یہ مشورہ دیا جاتا ہے کہ اگر ممکن ہو تو ادائیگی کی کم سے کم رقم سے زیادہ ادا کریں۔

2. اپنے قرض دہندگان تک پہنچیں۔

اپنے قرض دہندگان کے ساتھ بات کریں، اپنی پوری صورت حال کی وضاحت کریں اور آپ کو بحران میں کس چیز کا سامنا کرنا پڑا۔ اگر آپ ایک کے ساتھ وفادار گاہک ہیں۔اچھا کریڈٹ سکور، امکانات ہیں کہ آپ کا کریڈٹ کارڈ جاری کنندہ ادائیگی کی شرائط پر بات چیت کرنے یا آپ کو کریڈٹ کارڈ ہارڈ شپ پروگرام پیش کرنے پر راضی ہو جائے گا۔

اب، کریڈٹ کارڈ مشکل پروگرام کیا ہے؟

یہ ایک ادائیگی کا منصوبہ ہے جس پر آپ کے کریڈٹ کارڈ جاری کنندہ کے ذریعے گفت و شنید کی جاتی ہے جو آپ کو سستی شرح سود یا معاف شدہ فیسوں میں مدد کر سکتی ہے۔ چاہے آپ ادائیگی کی شرائط پر گفت و شنید کریں یا کسی مشکل پروگرام کے لیے سائن اپ کریں، دونوں ہی آپشنز آپ کو ناگفتہ بہ حالات کے درمیان راحت کا احساس فراہم کر سکتے ہیں جو آپ کی مالیات کو سنبھالنے کی صلاحیت کو متاثر کرتے ہیں۔

اس کے علاوہ، آپ اپنے قرض دہندہ سے قرض کے تصفیے کی درخواست بھی کر سکتے ہیں۔ قرض کے تصفیے کے تحت، ایک قرض دہندہ آپ کے کل قرض سے کم رقم قبول کرتا ہے۔ ٹھیک ہے، یہ بہترین آپشن کی طرح لگ سکتا ہے، لیکن قرض کا تصفیہ خطرناک ہو سکتا ہے اور آپ کے کریڈٹ کو شدید متاثر کر سکتا ہے۔ لہٰذا، سب سے بہتر یہ ہے کہ قرض کی تصفیہ کرنے والی کمپنی کی خدمات حاصل کی جائیں جو آپ کی طرف سے قرض دہندگان کے ساتھ گفت و شنید کر سکے اور تمام متعلقہ خطرات اور فوائد کے بارے میں آپ کی رہنمائی کر سکے۔

3. اپنے قرض کی ادائیگی کے لیے قرض لیں۔

کیا آپ کے پاس کریڈٹ کارڈ کا بہت بڑا قرض ہے اور اسے ادا کرنا مشکل ہے؟ کوئی غم نہیں!

اگر آپ 730 یا اس سے زیادہ کے اچھے کریڈٹ سکور کے ساتھ کوئی ہیں، تو آپ ایک لینے پر غور کر سکتے ہیں۔ذاتی قرض اپنے تمام قرضوں کو ایک ساتھ طے کرنے کے لیے۔ اب، اگر آپ سوچ رہے ہیں، جب آپ پہلے ہی قرض میں ہیں تو قرض کیوں لیں؟ اس کی وجہ یہ ہے کہ ذاتی قرضے کریڈٹ کارڈ کی شرح سود کے مقابلے میں بہت کم شرح سود پر آتے ہیں۔ لہذا، وہ نہ صرف آپ کو قرض سے پاک ہونے میں مدد دے سکتے ہیں بلکہ آپ کو سود پر ایک بڑی رقم بچانے بھی دیتے ہیں۔

4. ایک وقت میں ایک کارڈ کی ادائیگی پر توجہ دیں۔

اگر آپ کے پاس ایک سے زیادہ بل ہیں۔کریڈٹ کارڈ، ان قرضوں کو ختم کرنے میں معمول سے زیادہ وقت لگ سکتا ہے۔ تاہم، قرض میں کمی پر اہم پیش رفت کرنے کے لیے، آپ یا تو سب سے کم قرض کے ساتھ کارڈ کی ادائیگی کر سکتے ہیں یا پہلے سب سے زیادہ شرح سود کے ساتھ کارڈ کی واضح ادائیگی کر سکتے ہیں۔ اس سے کوئی فرق نہیں پڑتا ہے کہ آپ کون سا اختیار منتخب کرتے ہیں، بات یہ ہے کہ ادائیگی کے پورے عمل کو آسان بنانے کے لیے ایک وقت میں صرف ایک کارڈ کو ہدف بنایا جائے۔

5. اپنے بلوں کی باقاعدگی سے ادائیگی کریں۔

یہ قرض کم کرنے کا طریقہ نہیں ہے جو آپ کو اپنا قرض اتارنے میں مدد دے گا بلکہ مستقبل کے لیے تھوڑا سا مشورہ ہے۔ اپنے کریڈٹ کارڈ کے لیے ہمیشہ ایک بجٹ مقرر کریں اور اس بجٹ کے مطابق اپنے اخراجات کو محدود کریں۔ یہ یقینی بناتا ہے کہ آپ قرض کے چکر میں پھنسے بغیر اپنے بلوں کی بروقت ادائیگی کریں۔ اگر آپ چھٹیوں کا منصوبہ بنا رہے ہیں، کوئی نئی پروڈکٹ خریدنا چاہتے ہیں یا کوئی بڑی سرمایہ کاری کرنا چاہتے ہیں، تو اس کے مطابق اپنے مالیات کو ترتیب دیں۔

نتیجہ

کریڈٹ کارڈ کا قرض آپ کے کریڈٹ سکور اور رپورٹ کو بری طرح متاثر کر سکتا ہے۔ لہذا، زیادہ سود کے اخراجات سے بچنے کے لیے اسے جلد از جلد صاف کریں۔ آپ خودکار ادائیگی کا انتخاب کر سکتے ہیں۔سہولت اپنے کریڈٹ کارڈ کے بلوں کو وقت پر ادا کرنے سے کبھی محروم نہ ہوں۔

اکثر پوچھے گئے سوالات (FAQs)

1. میرے کریڈٹ کارڈ کا قرض ادا کرنے میں کتنا وقت لگے گا؟

اے. کریڈٹ کارڈ کے قرضوں کی ادائیگی کے لیے کل وقت مختلف ہو سکتا ہے اس پر منحصر ہے کہ آپ کے پاس کتنا قرض ہے، اس قرض پر سود کی شرح، وہ رقم جو آپ ماہانہ ادا کرنے کے متحمل ہو سکتے ہیں، اور قرض کی ادائیگی کا طریقہ جو آپ منتخب کرتے ہیں۔

2. کریڈٹ کارڈ قرض کا استحکام کیا ہے؟

اے. کریڈٹ کارڈ قرض کا استحکام وہ ہے جہاں آپ اپنے تمام کریڈٹ کارڈ قرض کی ادائیگیوں کو ایک اکاؤنٹ میں جمع کرتے ہیں۔ آپ بیلنس کو ختم کرنے کے لیے ہر ماہ صرف ایک ادائیگی کریں گے۔

3. قرض کی ادائیگی کا بہترین منصوبہ کون سا ہے؟

اے. قرض کی ادائیگی کے لیے کوئی صحیح یا بہترین منصوبہ نہیں ہے۔ کچھ لوگوں کے لیے، قرض سنوبال کا طریقہ ان کی ادائیگی کے منصوبے کو نفسیاتی فروغ دینے میں مدد کر سکتا ہے۔ دوسروں کے لیے، پرسنل لون لینے سے ان کے مالی معاملات پر قابو پانے میں مدد مل سکتی ہے۔

اگر آپ کم از کم ماہانہ ادائیگی نہیں کر سکتے ہیں، تو قرض کے انتظام کا منصوبہ بہترین آپشن ہو سکتا ہے۔ یہاں، ایک کریڈٹ کونسلر آپ کو اپنے قرض پر کم شرح سود پر بات چیت کرنے میں مدد کر سکتا ہے جس کے نتیجے میں قابل ادائیگی رقم کم ہو جاتی ہے۔ آرام کریں، اپنے حالات اور بجٹ کو مدنظر رکھتے ہوئے قرض کی ادائیگی کے تمام اختیارات تلاش کریں۔

4. میں اپنے کریڈٹ کارڈ کے بل کب ادا کروں؟

اے. آپ کو اپنے کریڈٹ کارڈ کے بل ہمیشہ وقت پر ادا کرنے چاہئیں۔ اگر آپ اسے پوری ادائیگی کرنے سے قاصر ہیں تو، مقررہ تاریخ تک کم از کم رقم ادا کرنے کی کوشش کریں۔ یہ آپ کے اکاؤنٹ کو برقرار رکھنے اور اعلی کریڈٹ سکور بنانے میں مدد کرے گا۔

5. کیا کریڈٹ کارڈ قرض معافی جیسی کوئی چیز ہے؟

اے. اگرچہ کریڈٹ کارڈ کمپنیاں شاذ و نادر ہی آپ کے تمام کریڈٹ کارڈ کے قرض کو معاف کر دیتی ہیں، لیکن وہ قرض کو کم میں طے کر سکتے ہیں اور باقی حصہ معاف کر سکتے ہیں۔ یہ وہی ہے جسے عام طور پر کریڈٹ کارڈ قرض معافی کہا جاتا ہے۔

یہاں فراہم کردہ معلومات کے درست ہونے کو یقینی بنانے کے لیے تمام کوششیں کی گئی ہیں۔ تاہم، ڈیٹا کی درستگی کے حوالے سے کوئی ضمانت نہیں دی جاتی ہے۔ براہ کرم کوئی بھی سرمایہ کاری کرنے سے پہلے اسکیم کی معلومات کے دستاویز کے ساتھ تصدیق کریں۔

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved