Table of Contents

ক্রেডিট স্কোর রেঞ্জের জন্য একটি নির্দেশিকা

আপনি জানতে পারেন আপনারক্রেডিট স্কোর, কিন্তু আপনি কি জানেন আসলে এর মানে কি? প্রতিটি স্কোরের একটি তাৎপর্য রয়েছে, তাই আপনার স্কোর বোঝা গুরুত্বপূর্ণ। যখন আপনি একটি নতুন ক্রেডিট জন্য আবেদন করেন, ঋণদাতারা আপনার ক্রেডিট ঝুঁকির স্তরের পূর্বাভাস দিতে আপনার স্কোর ব্যবহার করে। আদর্শভাবে, আপনার স্কোর যত বেশি হবে, সহজে ক্রেডিট (লোন, ক্রেডিট কার্ড) অনুমোদন পাওয়ার সম্ভাবনা তত বেশি।

ক্রেডিট স্কোর বেসিক

সমস্ত ক্রেডিট স্কোরের একটি মৌলিক লক্ষ্য থাকে ─ ঋণদাতাদের (যেমন পাওনাদার, ব্যাঙ্ক) বুঝতে সাহায্য করে যে আপনাকে টাকা ধার দেওয়া কতটা ঝুঁকিপূর্ণ। একটি উচ্চ স্কোর মানে আপনি একজন দায়ী ঋণগ্রহীতা, যখন কম বা দুর্বল স্কোর মানে আপনার ঋণ ব্যবস্থাপনা দুর্বল। এমনকি যদি আপনি একটি কম স্কোর সহ একটি ক্রেডিট পান, তাহলে আপনি ভারী সুদের হার পরিশোধ করতে পারেন।

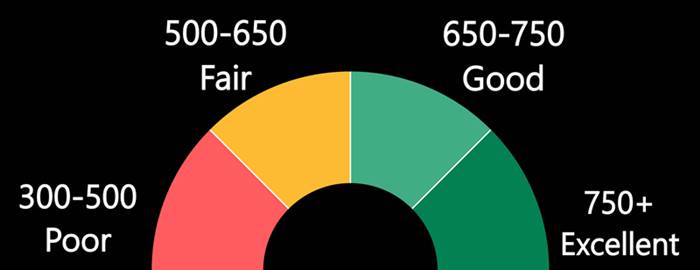

ব্রেকিং ডাউন ক্রেডিট স্কোর রেঞ্জ

চারটি আরবিআই-নিবন্ধিত আছেক্রেডিট ব্যুরো ভারতে- CIBIL,CRIF হাই মার্ক,ইকুইফ্যাক্স এবংএক্সপেরিয়ান, এবং তাদের প্রত্যেকের নিজস্ব ক্রেডিট স্কোরিং মডেল আছে।

সাধারণত, স্কোরের রেঞ্জ নিম্নরূপ-

| শ্রেণী | ক্রেডিট স্কোর |

|---|---|

| দরিদ্র | 300-500 |

| মেলা | 500-650 |

| ভাল | 650-750 |

| চমৎকার | 750+ |

খারাপ ক্রেডিট স্কোর: 300-500

300 এবং 500 এর মধ্যে স্কোর সহ যে কেউ একাধিক ডিফল্ট চালু থাকতে পারেক্রেডিট কার্ড, বিভিন্ন ঋণদাতা থেকে ঋণ EMIs। এই ধরনের স্কোর সহ ঋণগ্রহীতাদের একটি নতুন ক্রেডিট কার্ড বা ঋণ পাওয়ার খুব কম সুযোগ থাকতে পারে। তাদের প্রথমে তাদের স্কোর মেরামতের দিকে মনোনিবেশ করা উচিত।

ন্যায্য ক্রেডিট স্কোর: 500-650

এতে পড়েছেন ঋণগ্রহীতারাপরিসর স্কোর 'ন্যায্য বা গড়' বিভাগে বিবেচিত হতে পারে। তাদের ক্রেডিট ইতিহাসে কিছু ত্রুটি থাকতে পারে, অতীতের অর্থপ্রদানে বিলম্ব হতে পারে, ইত্যাদি। ঋণদাতারা এই ধরনের ঋণগ্রহীতাদের ক্রেডিট আবেদন অনুমোদন করতে পারে, কিন্তু খুব প্রতিযোগিতামূলক হারে নয়। তাদের ক্রেডিট কার্ডের জন্য সীমিত পছন্দও থাকতে পারে।

Check credit score

ভালো ক্রেডিট স্কোর: 650-750

এই ধরনের স্কোর সহ ঋণগ্রহীতাদের একটি ভাল অর্থপ্রদানের ইতিহাস রয়েছে, এইভাবে ঋণদাতারা সহজেই তাদের অর্থ ধার দিতে বিবেচনা করে। তারা সহজেই কম সুদের হারে একটি ঋণ বা ক্রেডিট কার্ড পেতে পারে। এই ধরনের স্কোর সহ যে কেউ বেছে নেওয়ার জন্য বিভিন্ন ক্রেডিট কার্ড বিকল্প থাকবে।

চমৎকার ক্রেডিট স্কোর: 750+

এই পরিসরে, ঋণগ্রহীতারা আশা করতে পারেন ঋণদাতারা লাল গালিচা বিছিয়ে দেবেন। এই ধরনের একটি শক্তিশালী স্কোরের সাথে, ঋণদাতারা আরও ভাল ঋণের শর্তাবলী অফার করে এবং আপনি আরও ভাল ঋণের শর্তাবলীর জন্য আলোচনা করতে সক্ষম হতে পারেন। আপনি ক্রেডিট কার্ডে অ্যাড-অন বৈশিষ্ট্যগুলির জন্য যোগ্য হবেন, যেমন ক্যাশ ব্যাক, এয়ার মাইল, পুরস্কার, ইত্যাদি। তাই, নিশ্চিত করুন যে আপনি জীবনের সমস্ত ক্রেডিট সুবিধা উপভোগ করার জন্য এমন একটি স্কোর তৈরি করেছেন।

ক্রেডিট স্কোর কীভাবে আপনার আর্থিক জীবনকে প্রভাবিত করতে পারে?

আপনি হয়তো ভাবতে পারেন 'কম স্কোর নিয়ে বড় ব্যাপার কী'। ঠিক আছে, আপনার স্কোর খারাপ হলে আপনার বেশিরভাগ আর্থিক সিদ্ধান্ত প্রভাবিত হতে পারে। আপনার স্বপ্নের ঋণ অনুমোদিত নাও হতে পারে বা আপনাকে আপনার ঋণ বা ক্রেডিট কার্ডে ভারী সুদের হার দিতে হতে পারে।

1. ক্রেডিট আবেদন অনুমোদিত নাও হতে পারে

যদি আপনার ক্রেডিট স্কোর খারাপ হয় তবে অনেক ঋণদাতা আপনাকে টাকা ধার দেওয়ার ঝুঁকি নিতে পারে না। সুতরাং, আপনি যদি খারাপ ক্রেডিট সহ একটি ঋণ বা ক্রেডিট কার্ডের জন্য আবেদন করেন তবে আপনার আবেদন প্রত্যাখ্যান করা যেতে পারে।

2. ক্রেডিটগুলিতে উচ্চ সুদের হার

কম ক্রেডিট স্কোর মানে আপনাকে টাকা ধার দেওয়ার ঝুঁকি বেশি। সুতরাং, ঋণদাতারা ঋণ বা ক্রেডিট কার্ডে উচ্চ সুদের হার চার্জ করে এই ঝুঁকির জন্য অর্থ প্রদান করে। আপনার যদি ভালো স্কোর থাকে, তাহলে আপনি ভালো সুদের হারের জন্য আলোচনা করতে পারেন।

3. উচ্চতর বীমা প্রিমিয়াম

বিশ্বব্যাপী,বীমা কোম্পানি ক্রেডিট চেক করুন। সাধারণত, তারা একটি উচ্চ চার্জপ্রিমিয়াম যাদের স্কোর খারাপ তাদের জন্য। ভারতেও অনেকের পাশাপাশি এটি ঘটতে শুরু করেছেবীমা কোম্পানিগুলো আবেদনকারীদের ক্রেডিট স্কোর ব্যবহার করতে শুরু করেছে।

আপনি একটি শক্তিশালী ক্রেডিট জীবন পেতে চান, আপনার স্কোর নির্মাণ শুরু. একটি চমৎকার স্কোর সহ, আপনি আত্মবিশ্বাসের সাথে একটি নতুন ক্রেডিট লাইনের জন্য আবেদন করতে পারেন এবং সমস্ত সুবিধা উপভোগ করতে পারেন৷

এখানে প্রদত্ত তথ্য সঠিক কিনা তা নিশ্চিত করার জন্য সমস্ত প্রচেষ্টা করা হয়েছে। যাইহোক, তথ্যের সঠিকতা সম্পর্কে কোন গ্যারান্টি দেওয়া হয় না। কোনো বিনিয়োগ করার আগে স্কিমের তথ্য নথির সাথে যাচাই করুন।

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved