Table of Contents

ಫಿಶರ್ ಎಫೆಕ್ಟ್ ವಿವರಿಸಲಾಗಿದೆ

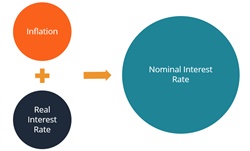

ಫಿಶರ್ ಎಫೆಕ್ಟ್ ಅನ್ನು ಸಾಮಾನ್ಯವಾಗಿ ಫಿಶರ್ ಹೈಪೋಥೆಸಿಸ್ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ, ಇದು ಅಮೇರಿಕನ್ ಇರ್ವಿಂಗ್ ಫಿಶರ್ ಪ್ರಸ್ತಾಪಿಸಿದ ಆರ್ಥಿಕ ಸಿದ್ಧಾಂತವಾಗಿದೆ.ಅರ್ಥಶಾಸ್ತ್ರಜ್ಞ 1930 ರಲ್ಲಿ. ಈ ಸಿದ್ಧಾಂತದ ಪ್ರಕಾರ ನಿಜವಾದ ಬಡ್ಡಿ ದರವು ನಾಮಮಾತ್ರ ಬಡ್ಡಿ ದರ ಮತ್ತು ಯೋಜಿತ ರೀತಿಯ ವಿತ್ತೀಯ ಸೂಚಕಗಳಿಂದ ಪ್ರಭಾವಿತವಾಗಿಲ್ಲಹಣದುಬ್ಬರ ದರ.

ಫಿಶರ್ ಪರಿಣಾಮವು ಹಣದುಬ್ಬರ ಮತ್ತು ನೈಜ ಮತ್ತು ನಾಮಮಾತ್ರ ಬಡ್ಡಿದರಗಳ ನಡುವಿನ ಸಂಪರ್ಕವನ್ನು ವಿವರಿಸುತ್ತದೆ. ದಿನೈಜ ಬಡ್ಡಿ ದರ ನಾಮಮಾತ್ರ ಮತ್ತು ನಿರೀಕ್ಷಿತ ಹಣದುಬ್ಬರ ದರಗಳ ನಡುವಿನ ವ್ಯತ್ಯಾಸಕ್ಕೆ ಸಮನಾಗಿರುತ್ತದೆ. ಪರಿಣಾಮವಾಗಿ, ಹಣದುಬ್ಬರದ ಏರಿಕೆಯು ನೈಜ ಬಡ್ಡಿದರಗಳಲ್ಲಿ ಇಳಿಕೆಗೆ ಕಾರಣವಾಗುತ್ತದೆ.

ಫಿಶರ್ ಎಫೆಕ್ಟ್ ಉದಾಹರಣೆಗಳು

ಬ್ಯಾಂಕಿಂಗ್ ಉದ್ಯಮವು ಈ ಪರಿಕಲ್ಪನೆಯ ನೈಜ-ಪ್ರಪಂಚದ ಉದಾಹರಣೆಯಾಗಿದೆ. ಉದಾಹರಣೆಗೆ, ಒಂದು ವೇಳೆಹೂಡಿಕೆದಾರನಉಳಿತಾಯ ಖಾತೆ ನಾಮಮಾತ್ರದ ಬಡ್ಡಿ ದರ 10% ಮತ್ತು ಯೋಜಿತ ಹಣದುಬ್ಬರ ದರ 8%, ಅವನ ಖಾತೆಯಲ್ಲಿನ ಹಣವು ವಾಸ್ತವವಾಗಿ ವರ್ಷಕ್ಕೆ 2% ಬೆಳೆಯುತ್ತಿದೆ. ಇದರರ್ಥ, ಅವನ ಕೊಳ್ಳುವ ಶಕ್ತಿಯ ದೃಷ್ಟಿಕೋನದಿಂದ, ಅವನ ಉಳಿತಾಯ ಖಾತೆಗಳ ಬೆಳವಣಿಗೆಯ ದರವು ನೈಜ ಬಡ್ಡಿದರದಿಂದ ನಿರ್ಧರಿಸಲ್ಪಡುತ್ತದೆ. ಹೆಚ್ಚಿನ ವಾಸ್ತವಿಕ ಬಡ್ಡಿದರ, ಠೇವಣಿಗಳು ಬೆಳೆಯಲು ಹೆಚ್ಚು ಸಮಯ ತೆಗೆದುಕೊಳ್ಳುತ್ತದೆ ಮತ್ತು ಪ್ರತಿಯಾಗಿ.

ಫಿಶರ್ ಎಫೆಕ್ಟ್ ಫಾರ್ಮುಲಾ

ಮೀನುಗಾರ ಪರಿಣಾಮದ ಸಮೀಕರಣದಲ್ಲಿ, ಎಲ್ಲಾ ದರಗಳನ್ನು ಸಂಯೋಜಿತವಾಗಿ ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ ಅಂದರೆ ಅವುಗಳು ವಿಭಿನ್ನ ಭಾಗಗಳಾಗಿ ಕಾಣುವ ಬದಲು ಒಟ್ಟಾರೆಯಾಗಿ ಕಾಣುತ್ತವೆ. ನಿಜವಾದ ಬಡ್ಡಿ ದರವನ್ನು ಪಡೆಯಲು, ಯೋಜಿತ ಹಣದುಬ್ಬರ ದರವನ್ನು ನಾಮಮಾತ್ರ ಬಡ್ಡಿ ದರದಿಂದ ಕಳೆಯಿರಿ.

ಹಣದುಬ್ಬರ ದರವು ಏರಿದಾಗ ಅಥವಾ ಕಡಿಮೆಯಾದಂತೆ ನಾಮಮಾತ್ರದ ದರವು ಪಾಯಿಂಟ್-ಬೈ-ಪಾಯಿಂಟ್ ಏರಿಳಿತವನ್ನು ಉಂಟುಮಾಡುವ ನೈಜ ದರವು ಸ್ಥಿರವಾಗಿರುತ್ತದೆ ಎಂದು ಸೂಚಿಸುತ್ತದೆ. ಸ್ಥಿರವಾದ ನೈಜ ದರದ ಊಹೆ ಎಂದರೆ ವಿತ್ತೀಯ ನೀತಿ ಕ್ರಮಗಳಂತಹ ವಿತ್ತೀಯ ಘಟನೆಗಳು ನೈಜತೆಯ ಮೇಲೆ ಯಾವುದೇ ಪರಿಣಾಮ ಬೀರುವುದಿಲ್ಲಆರ್ಥಿಕತೆ.

ಕೆಳಗಿನ ಗಣಿತದ ಸಮೀಕರಣವು ಸಂಬಂಧವನ್ನು ವಿವರಿಸುತ್ತದೆ:

(1+N) = (1+R) x (1+E)

ಯಾವುದರಲ್ಲಿ,

- N = ನಾಮಮಾತ್ರ ಬಡ್ಡಿ ದರ

- R = ನಿಜವಾದ ಬಡ್ಡಿ ದರ

- ಇ = ನಿರೀಕ್ಷಿತ ಹಣದುಬ್ಬರ ದರ

ಇಂಟರ್ನ್ಯಾಷನಲ್ ಫಿಶರ್ ಎಫೆಕ್ಟ್

ಇಂಟರ್ನ್ಯಾಷನಲ್ ಫಿಶರ್ ಎಫೆಕ್ಟ್ (IFE) ಎಂಬುದು ಕರೆನ್ಸಿ ಮಾರುಕಟ್ಟೆಗಳಲ್ಲಿ ಮೀನುಗಾರರ ಪರಿಣಾಮಕ್ಕೆ ಹೆಸರು. ಇದು ಒಂದು ಅಂತರಾಷ್ಟ್ರೀಯ ಹಣಕಾಸು ಸಿದ್ಧಾಂತವಾಗಿದ್ದು, ರಾಷ್ಟ್ರಗಳಾದ್ಯಂತ ನಾಮಮಾತ್ರ ಬಡ್ಡಿದರದ ವ್ಯತ್ಯಾಸಗಳನ್ನು ಹೇಳುತ್ತದೆ, ಇದು ಸ್ಪಾಟ್ ವಿನಿಮಯ ದರದಲ್ಲಿ ಯೋಜಿತ ಬದಲಾವಣೆಗಳನ್ನು ಸೂಚಿಸುತ್ತದೆ.

ಸ್ಪಾಟ್ ವಿನಿಮಯ ದರವನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು ಗಣಿತದ ಸೂತ್ರವು ಈ ಕೆಳಗಿನಂತಿರುತ್ತದೆ:

ಫ್ಯೂಚರ್ಸ್ ಸ್ಪಾಟ್ ರೇಟ್ = ಸ್ಪಾಟ್ ರೇಟ್ * (1 + ಡಿ) / (1 + ಎಫ್)

ಎಲ್ಲಿ,

- D = ದೇಶೀಯ ಕರೆನ್ಸಿಯಲ್ಲಿ ನಾಮಮಾತ್ರ ಬಡ್ಡಿ ದರ

- F = ವಿದೇಶಿ ಕರೆನ್ಸಿಯಲ್ಲಿ ನಾಮಮಾತ್ರ ಬಡ್ಡಿ ದರ

ಸಿದ್ಧಾಂತದ ಪ್ರಕಾರ, ಬಡ್ಡಿದರದ ವ್ಯತ್ಯಾಸದ ವಿರುದ್ಧ ದಿಕ್ಕಿನಲ್ಲಿ ಸಮಾನವಾಗಿ ಏರಿಳಿತಗೊಳ್ಳಲು ಸ್ಪಾಟ್ ವಿನಿಮಯ ದರವನ್ನು ನಿರೀಕ್ಷಿಸಲಾಗಿದೆ. ಪರಿಣಾಮವಾಗಿ, ಅತ್ಯಧಿಕ ನಾಮಮಾತ್ರದ ಬಡ್ಡಿದರದ ದೇಶದ ಕರೆನ್ಸಿಯು ಕಡಿಮೆ ನಾಮಮಾತ್ರದ ಬಡ್ಡಿದರದ ದೇಶದ ಕರೆನ್ಸಿಯ ವಿರುದ್ಧ ಅಪಮೌಲ್ಯಗೊಳಿಸುತ್ತದೆ. ಹೆಚ್ಚಿನ ನಾಮಮಾತ್ರ ಬಡ್ಡಿದರಗಳು ಹಣದುಬ್ಬರವನ್ನು ನಿರೀಕ್ಷಿಸಲಾಗಿದೆ ಎಂದು ಸೂಚಿಸುತ್ತದೆ, ಇದು ಹೀಗಿದೆ.

ಫಿಶರ್ ಪರಿಣಾಮದ ಪ್ರಾಮುಖ್ಯತೆ

ಫಿಶರ್ ಎಫೆಕ್ಟ್ ಗಣಿತದ ಸೂತ್ರಕ್ಕಿಂತ ಹೆಚ್ಚಿನದಾಗಿದೆ. ಇದರ ಪ್ರಭಾವವು ಬಡ್ಡಿದರ ಮತ್ತು ಹಣದುಬ್ಬರ ದರದ ಮೇಲೆ ಹಣದ ಪೂರೈಕೆಯ ಏಕಕಾಲಿಕ ಪರಿಣಾಮವನ್ನು ವಿವರಿಸುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, ಒಂದು ದೇಶದ ಹಣದುಬ್ಬರ ದರವು ಅದರ ಕೇಂದ್ರದಲ್ಲಿನ ಬದಲಾವಣೆಯ ಪರಿಣಾಮವಾಗಿ 15% ರಷ್ಟು ಏರಿದರೆಬ್ಯಾಂಕ್ನ ವಿತ್ತೀಯ ನೀತಿ, ಆ ದೇಶದ ಆರ್ಥಿಕತೆಯಲ್ಲಿ ನಾಮಮಾತ್ರ ಬಡ್ಡಿ ದರವು 15% ರಷ್ಟು ಏರುತ್ತದೆ. ಹಣದ ಪೂರೈಕೆಯಲ್ಲಿನ ಬದಲಾವಣೆಯು ಈ ದೃಷ್ಟಿಕೋನದಲ್ಲಿ ನೈಜ ಬಡ್ಡಿದರದ ಮೇಲೆ ಯಾವುದೇ ಪರಿಣಾಮ ಬೀರುವುದಿಲ್ಲ ಎಂದು ಭಾವಿಸಲಾಗಿದೆ. ಅದೇನೇ ಇದ್ದರೂ, ನಾಮಮಾತ್ರ ಬಡ್ಡಿದರದಲ್ಲಿನ ಬದಲಾವಣೆಗಳನ್ನು ನೈಜ ಸಮಯದಲ್ಲಿ ಪ್ರದರ್ಶಿಸಲಾಗುತ್ತದೆ.

ಇಲ್ಲಿ ಒದಗಿಸಲಾದ ಮಾಹಿತಿಯು ನಿಖರವಾಗಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಎಲ್ಲಾ ಪ್ರಯತ್ನಗಳನ್ನು ಮಾಡಲಾಗಿದೆ. ಆದಾಗ್ಯೂ, ಡೇಟಾದ ನಿಖರತೆಯ ಬಗ್ಗೆ ಯಾವುದೇ ಖಾತರಿಗಳನ್ನು ನೀಡಲಾಗುವುದಿಲ್ಲ. ಯಾವುದೇ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ದಯವಿಟ್ಟು ಸ್ಕೀಮ್ ಮಾಹಿತಿ ದಾಖಲೆಯೊಂದಿಗೆ ಪರಿಶೀಲಿಸಿ.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved