Table of Contents

ಆದಾಯ ಹೇಳಿಕೆ

ಆದಾಯ ಹೇಳಿಕೆ ಎಂದರೇನು

ಎಆದಾಯ ಹೇಳಿಕೆ ಮೂರು ಪ್ರಮುಖ ಹಣಕಾಸುಗಳಲ್ಲಿ ಒಂದಾಗಿದೆಹೇಳಿಕೆಗಳ ಕಂಪನಿಯ ವರದಿ ಮಾಡಲು ಬಳಸಲಾಗುತ್ತದೆಹಣಕಾಸಿನ ಕಾರ್ಯಕ್ಷಮತೆ ನಿರ್ದಿಷ್ಟವಾದ ಮೇಲೆಲೆಕ್ಕಪತ್ರ ಅವಧಿ, ಇತರ ಎರಡು ಪ್ರಮುಖ ಹೇಳಿಕೆಗಳೊಂದಿಗೆಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಮತ್ತು ಹೇಳಿಕೆನಗದು ಹರಿವುಗಳು. ಎಂದೂ ಕರೆಯಲಾಗುತ್ತದೆಲಾಭ ಮತ್ತು ನಷ್ಟ ಹೇಳಿಕೆ ಅಥವಾ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚದ ಹೇಳಿಕೆ, ಆದಾಯ ಹೇಳಿಕೆಯು ಪ್ರಾಥಮಿಕವಾಗಿ ನಿರ್ದಿಷ್ಟ ಅವಧಿಯಲ್ಲಿ ಕಂಪನಿಯ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಮೇಲೆ ಕೇಂದ್ರೀಕರಿಸುತ್ತದೆ.

ಈ ನಿರ್ದಿಷ್ಟ ಹೇಳಿಕೆಯು ಕಂಪನಿಯ ಹಲವಾರು ಅಂಶಗಳಿಗೆ ಅಗತ್ಯವಾದ ಒಳನೋಟಗಳನ್ನು ನೀಡುತ್ತದೆ. ಸಾಮಾನ್ಯವಾಗಿ, ಆದಾಯ ಹೇಳಿಕೆಯು ಕಾರ್ಯಾಚರಣೆಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ, ದಿದಕ್ಷತೆ ನಿರ್ವಹಣೆ, ಸಂಭಾವ್ಯ ಸೋರಿಕೆಯ ಪ್ರದೇಶಗಳು ಮತ್ತು ಸಂಸ್ಥೆಯು ತನ್ನ ಉದ್ಯಮದ ಗೆಳೆಯರೊಂದಿಗೆ ಸಾಲಿನಲ್ಲಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಿದ್ದರೆ ಅಥವಾ ಇಲ್ಲ.

ಆದಾಯದ ಹೇಳಿಕೆಯನ್ನು ವಿವರಿಸುವುದು

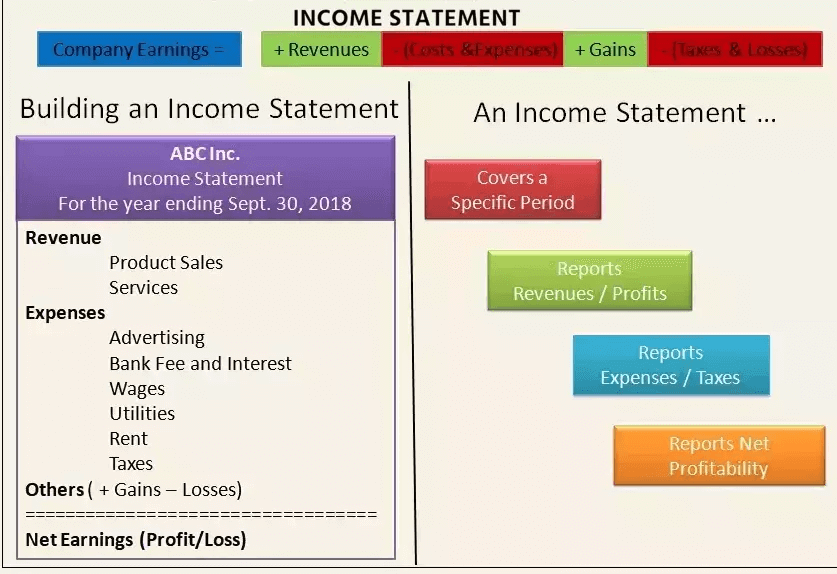

ಮುಖ್ಯವಾಗಿ, ಆದಾಯ ಹೇಳಿಕೆಯು ಆದಾಯ, ಖರ್ಚು, ಲಾಭ ಮತ್ತು ನಷ್ಟಗಳಂತಹ ನಾಲ್ಕು ವಿಭಿನ್ನ ವಸ್ತುಗಳ ಮೇಲೆ ಕೇಂದ್ರೀಕರಿಸುತ್ತದೆ. ಇದು ನಗದುರಹಿತ ಮತ್ತು ನಗದು ರಶೀದಿಗಳ ನಡುವೆ ಅಥವಾ ನಗದುರಹಿತ ಮತ್ತು ನಗದು ವಿತರಣೆಗಳು ಅಥವಾ ಪಾವತಿಗಳ ನಡುವೆ ವ್ಯತ್ಯಾಸವನ್ನು ಮಾಡುವುದಿಲ್ಲ.

ಸಾಮಾನ್ಯವಾಗಿ, ಆದಾಯ ಹೇಳಿಕೆಯು ಮಾರಾಟದ ವಿವರಗಳೊಂದಿಗೆ ಪ್ರಾರಂಭವಾಗುತ್ತದೆ ಮತ್ತು ನಂತರ ನಿವ್ವಳ ಆದಾಯವನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು ಮುಂದಕ್ಕೆ ಚಲಿಸುತ್ತದೆ ಮತ್ತು ಅಂತಿಮವಾಗಿ ಲೆಕ್ಕಾಚಾರ ಮಾಡುತ್ತದೆಪ್ರತಿ ಷೇರಿಗೆ ಗಳಿಕೆ (ಇಪಿಎಸ್). ಮೂಲಭೂತವಾಗಿ, ಕಂಪನಿಯು ನಿವ್ವಳ ಆದಾಯವನ್ನು ಹೇಗೆ ಅರಿತುಕೊಳ್ಳುತ್ತದೆ ಮತ್ತು ಅದನ್ನು ನಿವ್ವಳವಾಗಿ ಪರಿವರ್ತಿಸುತ್ತದೆ ಎಂಬುದರ ಖಾತೆಯನ್ನು ಇದು ಒದಗಿಸುತ್ತದೆಗಳಿಕೆ, ಅದು ನಷ್ಟ ಅಥವಾ ಲಾಭ.

ಆದಾಯ ಹೇಳಿಕೆ ಸೂತ್ರ ಮತ್ತು ಉದಾಹರಣೆ

ಗಣಿತದ ಪ್ರಕಾರ, ನಿವ್ವಳ ಆದಾಯವನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವ ಸೂತ್ರವು:

ನಿವ್ವಳ ಆದಾಯ = (ಆದಾಯ + ಲಾಭಗಳು) - (ಖರ್ಚು + ನಷ್ಟಗಳು)

ಇದನ್ನು ಚೆನ್ನಾಗಿ ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು, ಇಲ್ಲಿ ಒಂದು ಉದಾಹರಣೆಯನ್ನು ನೋಡೋಣ. ವ್ಯಾಪಾರದ ವ್ಯಾಪಾರವಿದೆ ಎಂದು ಭಾವಿಸೋಣ, ಇದು ಕ್ರೀಡಾ ತರಬೇತಿಯನ್ನು ಸಹ ನೀಡುತ್ತದೆ. ಈ ವ್ಯಾಪಾರವು ಇತ್ತೀಚಿನ ತ್ರೈಮಾಸಿಕ ಆದಾಯದ ಹೇಳಿಕೆಯನ್ನು ವರದಿ ಮಾಡಲಿದೆ.

ಈಗ ಸಂಸ್ಥೆಯು ರೂ. ಉತ್ಪನ್ನಗಳ ಮಾರಾಟದಿಂದ 26000 ಮತ್ತು ರೂ. ತರಬೇತಿಯಿಂದ 5000 ರೂ. ಇದಕ್ಕಾಗಿ ಒಟ್ಟು ರೂ. ನಿರ್ದಿಷ್ಟ ಚಟುವಟಿಕೆಗಳಿಗೆ 11000. ಸಂಸ್ಥೆಯು ರೂ.ಗಳ ನಿವ್ವಳ ಲಾಭವನ್ನು ಗುರುತಿಸಿದೆ. ಹಳೆ ಆಸ್ತಿ ಮಾರಾಟ ಮಾಡಿ 2000 ರೂ.ಗಳಷ್ಟು ನಷ್ಟ ಅನುಭವಿಸಿದ್ದಾರೆ. ಅದರ ಗ್ರಾಹಕರಿಂದ ದೂರನ್ನು ಇತ್ಯರ್ಥಗೊಳಿಸಲು 800 ರೂ. ಈಗ, ತ್ರೈಮಾಸಿಕಕ್ಕೆ ನಿವ್ವಳ ಆದಾಯ ರೂ. 21,200.

ಇದು ಯಾವುದೇ ಇತರ ವ್ಯಾಪಾರವು ಉತ್ಪಾದಿಸಬಹುದಾದ ಆದಾಯದ ಹೇಳಿಕೆಯ ಸರಳ ರೂಪವಾಗಿದೆ. ಈ ಉದಾಹರಣೆಯನ್ನು ಏಕ-ಹಂತದ ಆದಾಯ ಹೇಳಿಕೆ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ ಮತ್ತು ಇದು ಲಾಭಗಳು ಮತ್ತು ಆದಾಯವನ್ನು ಸೇರಿಸುವ ಮತ್ತು ನಷ್ಟಗಳು ಮತ್ತು ವೆಚ್ಚಗಳನ್ನು ಕಳೆಯುವ ನೇರ ಲೆಕ್ಕಾಚಾರವನ್ನು ಆಧರಿಸಿದೆ.

ಆದರೆ ಸಾಮಾನ್ಯವಾಗಿ ಜಾಗತಿಕ ಮಟ್ಟದಲ್ಲಿ ಕಾರ್ಯನಿರ್ವಹಿಸುವ ನೈಜ ಕಂಪನಿಗಳು ಸೇವೆಗಳು ಮತ್ತು ಉತ್ಪನ್ನಗಳ ಮಿಶ್ರಣವನ್ನು ನೀಡುವ ವಿಶಿಷ್ಟ ವ್ಯಾಪಾರ ವಿಭಾಗಗಳನ್ನು ಹೊಂದಿವೆ. ಈ ಕಂಪನಿಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಕಾರ್ಯತಂತ್ರದ ಪಾಲುದಾರಿಕೆಗಳು, ಸ್ವಾಧೀನಗಳು ಮತ್ತು ವಿಲೀನಗಳಲ್ಲಿ ತೊಡಗಿಸಿಕೊಳ್ಳುತ್ತವೆ.

ಆದ್ದರಿಂದ, ಒಂದು ವ್ಯಾಪಕಶ್ರೇಣಿ ಕಾರ್ಯಾಚರಣೆಗಳು, ವೈವಿಧ್ಯಮಯ ವೆಚ್ಚಗಳು, ವಿವಿಧ ವ್ಯಾಪಾರ ಚಟುವಟಿಕೆಗಳು ಮತ್ತು ಪ್ರಮಾಣಿತ ಸ್ವರೂಪದಲ್ಲಿ ವರದಿ ಮಾಡುವ ಅವಶ್ಯಕತೆ, ನಿಯಂತ್ರಕ ಅನುಸರಣೆಯ ಪ್ರಕಾರ, ಆದಾಯ ಹೇಳಿಕೆಯಲ್ಲಿ ಹಲವಾರು ಸಂಕೀರ್ಣ ಲೆಕ್ಕಪತ್ರ ನಮೂದುಗಳಿಗೆ ಕಾರಣವಾಗುತ್ತದೆ.

ಆದಾಯ ಹೇಳಿಕೆ ವಿವರಗಳು

ಆದಾಯ ಹೇಳಿಕೆಯು ಕಂಪನಿಯ ಕಾರ್ಯಕ್ಷಮತೆಯ ವರದಿಗಳ ಪ್ರಮುಖ ಭಾಗವಾಗಿದೆ, ಅದನ್ನು ವಿನಿಮಯ ಕೇಂದ್ರಗಳಿಗೆ ಸಲ್ಲಿಸಬೇಕು/SEBI (ಸಾರ್ವಜನಿಕ ಡೊಮೇನ್). ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ನಿರ್ದಿಷ್ಟ ದಿನಾಂಕದ (30 ಜೂನ್ 2021 ರಂತೆ) ಕಂಪನಿಯ ಹಣಕಾಸುಗಳ ಸ್ನ್ಯಾಪ್ಶಾಟ್ ಅನ್ನು ಒದಗಿಸುತ್ತದೆ, ಆದಾಯ ಹೇಳಿಕೆಯು ನಿರ್ದಿಷ್ಟ ಅವಧಿಯ ಮೂಲಕ ಆದಾಯವನ್ನು ವರದಿ ಮಾಡುತ್ತದೆ ಮತ್ತು ಅದರ ಶೀರ್ಷಿಕೆಯು (ಹಣಕಾಸು) ಎಂದು ಓದಬಹುದಾದ ಅವಧಿಯನ್ನು ಸೂಚಿಸುತ್ತದೆ. ಜೂನ್ 30, 2021 ರಂದು ಕೊನೆಗೊಂಡ ವರ್ಷ/ತ್ರೈಮಾಸಿಕ.

ಆದಾಯ ಹೇಳಿಕೆಯು ನಾಲ್ಕು ಪ್ರಮುಖ ಅಂಶಗಳ ಮೇಲೆ ಕೇಂದ್ರೀಕರಿಸುತ್ತದೆ - ಆದಾಯ, ವೆಚ್ಚಗಳು, ಲಾಭಗಳು ಮತ್ತು ನಷ್ಟಗಳು. ಇದು ರಸೀದಿಗಳನ್ನು (ವ್ಯವಹಾರದಿಂದ ಪಡೆದ ಹಣ) ಅಥವಾ ನಗದು ಪಾವತಿಗಳು/ವಿತರಣೆಗಳನ್ನು (ವ್ಯವಹಾರದಿಂದ ಪಾವತಿಸಿದ ಹಣ) ಒಳಗೊಂಡಿರುವುದಿಲ್ಲ. ಇದು ಮಾರಾಟದ ವಿವರಗಳೊಂದಿಗೆ ಪ್ರಾರಂಭವಾಗುತ್ತದೆ ಮತ್ತು ನಂತರ ನಿವ್ವಳ ಆದಾಯವನ್ನು ಮತ್ತು ಅಂತಿಮವಾಗಿ ಪ್ರತಿ ಷೇರಿಗೆ ಗಳಿಕೆಯನ್ನು (ಇಪಿಎಸ್) ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು ಕೆಲಸ ಮಾಡುತ್ತದೆ. ಮೂಲಭೂತವಾಗಿ, ಕಂಪನಿಯು ಅರಿತುಕೊಂಡ ನಿವ್ವಳ ಆದಾಯವು ನಿವ್ವಳ ಗಳಿಕೆಯಾಗಿ (ಲಾಭ ಅಥವಾ ನಷ್ಟ) ಹೇಗೆ ರೂಪಾಂತರಗೊಳ್ಳುತ್ತದೆ ಎಂಬುದರ ಖಾತೆಯನ್ನು ನೀಡುತ್ತದೆ.

ಆದಾಯದ ಹೇಳಿಕೆಯಲ್ಲಿ ಈ ಕೆಳಗಿನವುಗಳನ್ನು ಒಳಗೊಂಡಿದೆ, ಆದರೂ ಅದರ ಸ್ವರೂಪವು ಸ್ಥಳೀಯ ನಿಯಂತ್ರಕ ಅಗತ್ಯತೆಗಳು, ವ್ಯಾಪಾರದ ವೈವಿಧ್ಯಮಯ ವ್ಯಾಪ್ತಿ ಮತ್ತು ಸಂಬಂಧಿತ ಕಾರ್ಯಾಚರಣೆಯ ಚಟುವಟಿಕೆಗಳನ್ನು ಅವಲಂಬಿಸಿ ಬದಲಾಗಬಹುದು:

1. ಆದಾಯ ಮತ್ತು ಲಾಭಗಳು

ಕಾರ್ಯಾಚರಣೆಯ ಆದಾಯ

ಪ್ರಾಥಮಿಕ ಚಟುವಟಿಕೆಗಳ ಮೂಲಕ ಅರಿತುಕೊಂಡ ಆದಾಯವನ್ನು ಸಾಮಾನ್ಯವಾಗಿ ಕಾರ್ಯಾಚರಣಾ ಆದಾಯ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಒಂದು ಕಂಪನಿಗೆತಯಾರಿಕೆ ಒಂದು ಉತ್ಪನ್ನ, ಅಥವಾ ಸಗಟು ವ್ಯಾಪಾರಿಗಾಗಿ,ವಿತರಕ ಅಥವಾ ಆ ಉತ್ಪನ್ನವನ್ನು ಮಾರಾಟ ಮಾಡುವ ವ್ಯಾಪಾರದಲ್ಲಿ ತೊಡಗಿರುವ ಚಿಲ್ಲರೆ ವ್ಯಾಪಾರಿ, ಪ್ರಾಥಮಿಕ ಚಟುವಟಿಕೆಗಳಿಂದ ಬರುವ ಆದಾಯವು ಉತ್ಪನ್ನದ ಮಾರಾಟದಿಂದ ಸಾಧಿಸಿದ ಆದಾಯವನ್ನು ಸೂಚಿಸುತ್ತದೆ. ಅಂತೆಯೇ, ವ್ಯವಹಾರದಲ್ಲಿ ಕಂಪನಿಗೆ (ಅಥವಾ ಅದರ ಫ್ರ್ಯಾಂಚೈಸಿಗಳಿಗೆ).ನೀಡುತ್ತಿದೆ ಸೇವೆಗಳು, ಪ್ರಾಥಮಿಕ ಚಟುವಟಿಕೆಗಳಿಂದ ಬರುವ ಆದಾಯವು ಆ ಸೇವೆಗಳನ್ನು ನೀಡುವ ವಿನಿಮಯದಲ್ಲಿ ಗಳಿಸಿದ ಆದಾಯ ಅಥವಾ ಶುಲ್ಕವನ್ನು ಸೂಚಿಸುತ್ತದೆ.

Talk to our investment specialist

ಕಾರ್ಯಾಚರಣೆಯಲ್ಲದ ಆದಾಯ

ಸೆಕೆಂಡರಿ, ನಾನ್-ಕೋರ್ ವ್ಯಾಪಾರ ಚಟುವಟಿಕೆಗಳ ಮೂಲಕ ಅರಿತುಕೊಂಡ ಆದಾಯವನ್ನು ಸಾಮಾನ್ಯವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸದ ಪುನರಾವರ್ತಿತ ಆದಾಯ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಈ ಆದಾಯಗಳು ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ಖರೀದಿ ಮತ್ತು ಮಾರಾಟದ ಹೊರಗಿನ ಗಳಿಕೆಯಿಂದ ಮೂಲವಾಗಿದೆ ಮತ್ತು ವ್ಯಾಪಾರದಲ್ಲಿ ಗಳಿಸಿದ ಬಡ್ಡಿಯಿಂದ ಆದಾಯವನ್ನು ಒಳಗೊಂಡಿರಬಹುದುಬಂಡವಾಳ ನಲ್ಲಿ ಮಲಗಿದೆಬ್ಯಾಂಕ್, ವ್ಯಾಪಾರ ಆಸ್ತಿಯಿಂದ ಬಾಡಿಗೆ ಆದಾಯ, ರಾಯಲ್ಟಿ ಪಾವತಿ ರಸೀದಿಗಳಂತಹ ಕಾರ್ಯತಂತ್ರದ ಪಾಲುದಾರಿಕೆಗಳಿಂದ ಆದಾಯ ಅಥವಾ ವ್ಯಾಪಾರ ಆಸ್ತಿಯಲ್ಲಿ ಇರಿಸಲಾದ ಜಾಹೀರಾತು ಪ್ರದರ್ಶನದಿಂದ ಆದಾಯ.

ಲಾಭಗಳು

ಇತರ ಆದಾಯ ಎಂದೂ ಕರೆಯುತ್ತಾರೆ, ಲಾಭಗಳು ದೀರ್ಘಾವಧಿಯ ಆಸ್ತಿಗಳ ಮಾರಾಟದಂತಹ ಇತರ ಚಟುವಟಿಕೆಗಳಿಂದ ಮಾಡಿದ ನಿವ್ವಳ ಹಣವನ್ನು ಸೂಚಿಸುತ್ತವೆ. ಕಂಪನಿಯು ತನ್ನ ಹಳೆಯ ಸಾರಿಗೆ ವ್ಯಾನ್ ಅನ್ನು ಬಳಸದೆ ಮಾರಾಟ ಮಾಡುವಂತಹ ಒಂದು-ಬಾರಿ ವ್ಯಾಪಾರೇತರ ಚಟುವಟಿಕೆಗಳಿಂದ ಪಡೆದ ನಿವ್ವಳ ಆದಾಯವನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ.ಭೂಮಿ, ಅಥವಾ ಅಂಗಸಂಸ್ಥೆ ಕಂಪನಿ.

ಆದಾಯವನ್ನು ರಸೀದಿಗಳೊಂದಿಗೆ ಗೊಂದಲಗೊಳಿಸಬಾರದು. ಆದಾಯವನ್ನು ಸಾಮಾನ್ಯವಾಗಿ ಮಾರಾಟ ಮಾಡಿದ ಅಥವಾ ಸೇವೆಗಳನ್ನು ತಲುಪಿಸುವ ಅವಧಿಯಲ್ಲಿ ಲೆಕ್ಕ ಹಾಕಲಾಗುತ್ತದೆ. ರಸೀದಿಗಳು ಸ್ವೀಕರಿಸಿದ ನಗದು, ಮತ್ತು ಹಣವನ್ನು ನಿಜವಾಗಿ ಸ್ವೀಕರಿಸಿದಾಗ ಲೆಕ್ಕ ಹಾಕಲಾಗುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, ಗ್ರಾಹಕರು ಸೆಪ್ಟೆಂಬರ್ 28 ರಂದು ಕಂಪನಿಯಿಂದ ಸರಕು/ಸೇವೆಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಬಹುದು, ಇದು ಸೆಪ್ಟೆಂಬರ್ ತಿಂಗಳಲ್ಲಿ ಆದಾಯವನ್ನು ಲೆಕ್ಕಹಾಕಲು ಕಾರಣವಾಗುತ್ತದೆ. ಅವರ ಉತ್ತಮ ಖ್ಯಾತಿಯ ಕಾರಣದಿಂದಾಗಿ, ಗ್ರಾಹಕರಿಗೆ 30-ದಿನಗಳ ಪಾವತಿ ವಿಂಡೋವನ್ನು ನೀಡಬಹುದು. ರಶೀದಿಗಳನ್ನು ಲೆಕ್ಕ ಹಾಕಿದಾಗ ಪಾವತಿ ಮಾಡಲು ಅಕ್ಟೋಬರ್ 28 ರವರೆಗೆ ಸಮಯ ನೀಡುತ್ತದೆ.

2. ವೆಚ್ಚಗಳು ಮತ್ತು ನಷ್ಟಗಳು

ಪ್ರಾಥಮಿಕ ಚಟುವಟಿಕೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ವೆಚ್ಚಗಳು

ವ್ಯಾಪಾರದ ಪ್ರಾಥಮಿಕ ಚಟುವಟಿಕೆಗೆ ಲಿಂಕ್ ಮಾಡಲಾದ ಸಾಮಾನ್ಯ ಕಾರ್ಯಾಚರಣೆಯ ಆದಾಯವನ್ನು ಗಳಿಸಲು ಉಂಟಾದ ಎಲ್ಲಾ ವೆಚ್ಚಗಳು. ಅವುಗಳು ಮಾರಾಟವಾದ ಸರಕುಗಳ ಬೆಲೆ (COGS), ಮಾರಾಟ,ಸಾಮಾನ್ಯ ಮತ್ತು ಆಡಳಿತಾತ್ಮಕ ವೆಚ್ಚಗಳು (SG&A),ಸವಕಳಿ ಅಥವಾ ಭೋಗ್ಯ, ಮತ್ತು ಸಂಶೋಧನೆ ಮತ್ತು ಅಭಿವೃದ್ಧಿ (R&D) ವೆಚ್ಚಗಳು. ಪಟ್ಟಿಯನ್ನು ರೂಪಿಸುವ ವಿಶಿಷ್ಟ ವಸ್ತುಗಳು ಉದ್ಯೋಗಿ ವೇತನಗಳು, ಮಾರಾಟ ಆಯೋಗಗಳು ಮತ್ತು ವಿದ್ಯುತ್ ಮತ್ತು ಸಾರಿಗೆಯಂತಹ ಉಪಯುಕ್ತತೆಗಳ ವೆಚ್ಚಗಳು.

ಸೆಕೆಂಡರಿ ಚಟುವಟಿಕೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ವೆಚ್ಚಗಳು: ಸಾಲದ ಹಣಕ್ಕೆ ಪಾವತಿಸಿದ ಬಡ್ಡಿಯಂತಹ ಕೋರ್ ಅಲ್ಲದ ವ್ಯಾಪಾರ ಚಟುವಟಿಕೆಗಳಿಗೆ ಲಿಂಕ್ ಮಾಡಲಾದ ಎಲ್ಲಾ ವೆಚ್ಚಗಳು.

ನಷ್ಟಗಳು

ದೀರ್ಘಾವಧಿಯ ಆಸ್ತಿಗಳ ನಷ್ಟ-ಮಾಡುವ ಮಾರಾಟಕ್ಕೆ ಹೋಗುವ ಎಲ್ಲಾ ವೆಚ್ಚಗಳು, ಒಂದು ಬಾರಿ ಅಥವಾ ಯಾವುದೇ ಇತರ ಅಸಾಮಾನ್ಯ ವೆಚ್ಚಗಳು, ಅಥವಾ ಮೊಕದ್ದಮೆಗಳ ಕಡೆಗೆ ವೆಚ್ಚಗಳು. ಪ್ರಾಥಮಿಕ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳು ಕಂಪನಿಯ ಪ್ರಮುಖ ವ್ಯವಹಾರವು ಎಷ್ಟು ಉತ್ತಮವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಿದೆ ಎಂಬುದರ ಕುರಿತು ಒಳನೋಟಗಳನ್ನು ನೀಡುತ್ತವೆ, ದ್ವಿತೀಯ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳು ಕಂಪನಿಯ ಒಳಗೊಳ್ಳುವಿಕೆ ಮತ್ತು ತಾತ್ಕಾಲಿಕ, ನಾನ್-ಕೋರ್ ಚಟುವಟಿಕೆಗಳನ್ನು ನಿರ್ವಹಿಸುವಲ್ಲಿ ಅದರ ಪರಿಣತಿಗೆ ಕಾರಣವಾಗಿವೆ.

ತಯಾರಿಸಿದ ಸರಕುಗಳ ಮಾರಾಟದಿಂದ ಬರುವ ಆದಾಯಕ್ಕೆ ಹೋಲಿಸಿದರೆ, ಬ್ಯಾಂಕಿನಲ್ಲಿ ಇರುವ ಹಣದಿಂದ ಗಣನೀಯವಾಗಿ ಹೆಚ್ಚಿನ ಬಡ್ಡಿ ಆದಾಯವು ಉದ್ಯಮವು ಉತ್ಪಾದನಾ ಸಾಮರ್ಥ್ಯವನ್ನು ವಿಸ್ತರಿಸುವ ಮೂಲಕ ಲಭ್ಯವಿರುವ ಹಣವನ್ನು ತನ್ನ ಪೂರ್ಣ ಸಾಮರ್ಥ್ಯಕ್ಕೆ ಬಳಸಿಕೊಳ್ಳದೆ ಇರಬಹುದು ಅಥವಾ ಅದನ್ನು ಹೆಚ್ಚಿಸುವಲ್ಲಿ ಸವಾಲುಗಳನ್ನು ಎದುರಿಸುತ್ತಿದೆ ಎಂದು ಸೂಚಿಸುತ್ತದೆ.ಮಾರುಕಟ್ಟೆ ಸ್ಪರ್ಧೆಯ ನಡುವೆ ಹಂಚಿಕೊಳ್ಳಿ. ಹೆದ್ದಾರಿಯ ಉದ್ದಕ್ಕೂ ಇರುವ ಕಂಪನಿಯ ಕಾರ್ಖಾನೆಯಲ್ಲಿ ಜಾಹೀರಾತು ಫಲಕಗಳನ್ನು ಹೋಸ್ಟ್ ಮಾಡುವ ಮೂಲಕ ಮರುಕಳಿಸುವ ಬಾಡಿಗೆ ಆದಾಯವು ಹೆಚ್ಚುವರಿ ಲಾಭದಾಯಕತೆಗಾಗಿ ಲಭ್ಯವಿರುವ ಸಂಪನ್ಮೂಲಗಳು ಮತ್ತು ಸ್ವತ್ತುಗಳ ಮೇಲೆ ಆಡಳಿತವು ಬಂಡವಾಳ ಹೂಡುತ್ತಿದೆ ಎಂದು ಸೂಚಿಸುತ್ತದೆ.

3. ಆದಾಯ ಹೇಳಿಕೆಯ ಉಪಯೋಗಗಳು

ಆದಾಯದ ಹೇಳಿಕೆಯ ಮುಖ್ಯ ಉದ್ದೇಶವು ಕಂಪನಿಯ ಲಾಭದಾಯಕತೆ ಮತ್ತು ವ್ಯವಹಾರ ಚಟುವಟಿಕೆಗಳ ವಿವರಗಳನ್ನು ಮಧ್ಯಸ್ಥಗಾರರಿಗೆ ತಿಳಿಸುವುದಾಗಿದೆಯಾದರೂ, ವಿವಿಧ ವ್ಯವಹಾರಗಳು ಮತ್ತು ವಲಯಗಳಾದ್ಯಂತ ಹೋಲಿಕೆಗಾಗಿ ಕಂಪನಿಯ ಆಂತರಿಕ ವಿವರಗಳನ್ನು ಸಹ ಇದು ಒದಗಿಸುತ್ತದೆ. ವರ್ಷವಿಡೀ ವಿವಿಧ ಕಾರ್ಯಾಚರಣೆಗಳ ಪ್ರಗತಿಯನ್ನು ಪರಿಶೀಲಿಸಲು ಕಂಪನಿಯ ನಿರ್ವಹಣೆಯಿಂದ ಆಳವಾದ ಒಳನೋಟಗಳನ್ನು ಪಡೆಯಲು ಇಲಾಖೆ-ಮತ್ತು ವಿಭಾಗ-ಹಂತಗಳಲ್ಲಿ ಇಂತಹ ಹೇಳಿಕೆಗಳನ್ನು ಹೆಚ್ಚಾಗಿ ತಯಾರಿಸಲಾಗುತ್ತದೆ, ಆದರೂ ಅಂತಹ ಮಧ್ಯಂತರ ವರದಿಗಳು ಕಂಪನಿಯ ಆಂತರಿಕವಾಗಿ ಉಳಿಯಬಹುದು.

ಆದಾಯದ ಹೇಳಿಕೆಗಳ ಆಧಾರದ ಮೇಲೆ, ನಿರ್ವಹಣೆಯು ಹೊಸ ಭೌಗೋಳಿಕ ಪ್ರದೇಶಗಳಿಗೆ ವಿಸ್ತರಿಸುವುದು, ಮಾರಾಟವನ್ನು ತಳ್ಳುವುದು, ಉತ್ಪಾದನಾ ಸಾಮರ್ಥ್ಯವನ್ನು ಹೆಚ್ಚಿಸುವುದು, ಹೆಚ್ಚಿದ ಬಳಕೆ ಅಥವಾ ಸ್ವತ್ತುಗಳ ಸಂಪೂರ್ಣ ಮಾರಾಟ, ಅಥವಾ ಇಲಾಖೆ ಅಥವಾ ಉತ್ಪನ್ನ ಶ್ರೇಣಿಯನ್ನು ಮುಚ್ಚುವಂತಹ ನಿರ್ಧಾರಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಬಹುದು. ಸ್ಪರ್ಧಿಗಳು ಕಂಪನಿಯ ಯಶಸ್ಸಿನ ನಿಯತಾಂಕಗಳ ಬಗ್ಗೆ ಒಳನೋಟಗಳನ್ನು ಪಡೆಯಲು ಮತ್ತು R&D ಖರ್ಚುಗಳನ್ನು ಹೆಚ್ಚಿಸುವಂತಹ ಕೇಂದ್ರೀಕೃತ ಪ್ರದೇಶಗಳನ್ನು ಸಹ ಬಳಸಬಹುದು. ಸಾಲಗಾರರು ಅದರ ಹಿಂದಿನ ಲಾಭದಾಯಕತೆಯ ಬದಲಿಗೆ ಕಂಪನಿಯ ಭವಿಷ್ಯದ ನಗದು ಹರಿವಿನ ಬಗ್ಗೆ ಹೆಚ್ಚು ಕಾಳಜಿ ವಹಿಸುವುದರಿಂದ ಆದಾಯದ ಹೇಳಿಕೆಗಳ ಸೀಮಿತ ಬಳಕೆಯನ್ನು ಕಾಣಬಹುದು.

ಸಂಶೋಧನಾ ವಿಶ್ಲೇಷಕರು ವರ್ಷದಿಂದ ವರ್ಷಕ್ಕೆ ಮತ್ತು ತ್ರೈಮಾಸಿಕದಿಂದ ತ್ರೈಮಾಸಿಕ ಕಾರ್ಯಕ್ಷಮತೆಯನ್ನು ಹೋಲಿಸಲು ಆದಾಯ ಹೇಳಿಕೆಯನ್ನು ಬಳಸುತ್ತಾರೆ. ಮಾರಾಟದ ವೆಚ್ಚವನ್ನು ಕಡಿಮೆ ಮಾಡುವಲ್ಲಿ ಕಂಪನಿಯ ಪ್ರಯತ್ನಗಳು ಕಾಲಾನಂತರದಲ್ಲಿ ಲಾಭವನ್ನು ಸುಧಾರಿಸಲು ಸಹಾಯ ಮಾಡಿದೆಯೇ ಅಥವಾ ನಿರ್ವಹಣೆಯು ಲಾಭದಾಯಕತೆಯ ಮೇಲೆ ರಾಜಿ ಮಾಡಿಕೊಳ್ಳದೆ ನಿರ್ವಹಣಾ ವೆಚ್ಚಗಳ ಮೇಲೆ ಟ್ಯಾಬ್ ಅನ್ನು ಇರಿಸಿಕೊಳ್ಳಲು ನಿರ್ವಹಿಸುತ್ತಿದೆಯೇ ಎಂದು ಒಬ್ಬರು ಊಹಿಸಬಹುದು.

ಬಾಟಮ್ ಲೈನ್

ಆದಾಯದ ಹೇಳಿಕೆಯು ವ್ಯವಹಾರದ ವಿವಿಧ ಅಂಶಗಳ ಬಗ್ಗೆ ಮೌಲ್ಯಯುತವಾದ ಒಳನೋಟಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ. ಅವುಗಳು ಕಂಪನಿಯ ಕಾರ್ಯಾಚರಣೆಗಳು, ಅದರ ನಿರ್ವಹಣೆಯ ದಕ್ಷತೆ, ಲಾಭವನ್ನು ಕಳೆದುಕೊಳ್ಳುವ ಸಂಭವನೀಯ ಸೋರಿಕೆಯ ಪ್ರದೇಶಗಳು ಮತ್ತು ಕಂಪನಿಯು ಉದ್ಯಮದ ಗೆಳೆಯರೊಂದಿಗೆ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಿದೆಯೇ ಎಂಬುದನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ.

ಇಲ್ಲಿ ಒದಗಿಸಲಾದ ಮಾಹಿತಿಯು ನಿಖರವಾಗಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಎಲ್ಲಾ ಪ್ರಯತ್ನಗಳನ್ನು ಮಾಡಲಾಗಿದೆ. ಆದಾಗ್ಯೂ, ಡೇಟಾದ ನಿಖರತೆಯ ಬಗ್ಗೆ ಯಾವುದೇ ಗ್ಯಾರಂಟಿಗಳನ್ನು ನೀಡಲಾಗುವುದಿಲ್ಲ. ಯಾವುದೇ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ದಯವಿಟ್ಟು ಸ್ಕೀಮ್ ಮಾಹಿತಿ ದಾಖಲೆಯೊಂದಿಗೆ ಪರಿಶೀಲಿಸಿ.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

Assist me as soon as possible for obtaining form 26AS