Table of Contents

ಕರಾರುಪತ್ರ

ಬಾಂಡ್ ಎಂದರೇನು?

ಬಂಧವು ಸ್ಥಿರವಾಗಿದೆಆದಾಯ ಹೂಡಿಕೆ ಇದರಲ್ಲಿ ಒಂದುಹೂಡಿಕೆದಾರ ವೇರಿಯಬಲ್ ಅಥವಾ ನಿರ್ದಿಷ್ಟ ಅವಧಿಗೆ ಹಣವನ್ನು ಎರವಲು ಪಡೆಯುವ ಘಟಕಕ್ಕೆ (ಸಾಮಾನ್ಯವಾಗಿ ಕಾರ್ಪೊರೇಟ್ ಅಥವಾ ಸರ್ಕಾರಿ) ಹಣವನ್ನು ಸಾಲವಾಗಿ ನೀಡುತ್ತದೆಸ್ಥಿರ ಬಡ್ಡಿ ದರ. ಬಾಂಡ್ಗಳನ್ನು ಕಂಪನಿಗಳು, ಪುರಸಭೆಗಳು, ರಾಜ್ಯಗಳು ಮತ್ತು ಸಾರ್ವಭೌಮ ಸರ್ಕಾರಗಳು ಹಣವನ್ನು ಸಂಗ್ರಹಿಸಲು ಮತ್ತು ವಿವಿಧ ಯೋಜನೆಗಳು ಮತ್ತು ಚಟುವಟಿಕೆಗಳಿಗೆ ಹಣಕಾಸು ಒದಗಿಸಲು ಬಳಸುತ್ತವೆ. ಬಾಂಡ್ಗಳ ಮಾಲೀಕರು ಸಾಲದಾತರು ಅಥವಾ ವಿತರಕರ ಸಾಲದಾತರು.

ಉದಾಹರಣೆ

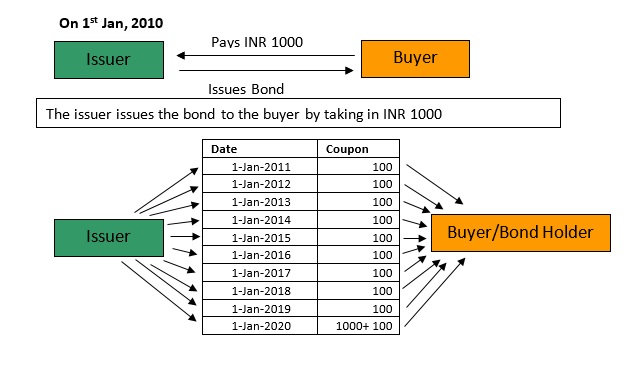

ಆದ್ದರಿಂದ ನಾವು 1 ನೇ ಜನವರಿ 2010 ರಂದು 10% INR 1000 ಕ್ಕೆ ನೀಡಲಾದ 10 ವರ್ಷಗಳ ಬಾಂಡ್ನ ಉದಾಹರಣೆಯನ್ನು ತೆಗೆದುಕೊಳ್ಳೋಣ.

ಆದ್ದರಿಂದ ಸರಳವಾಗಿ ಹೇಳುವುದಾದರೆ, ಬಾಂಡ್ ಸಾಲದಂತಿದೆ: ನೀಡುವವರು ಸಾಲಗಾರ (ಸಾಲಗಾರ), ಹೊಂದಿರುವವರು ಸಾಲದಾತ (ಸಾಲದಾತ), ಮತ್ತು ಕೂಪನ್ ಬಡ್ಡಿ.

ಬಾಂಡ್ಗಳು ಹೇಗೆ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತವೆ

ಕಂಪನಿಗಳು ಅಥವಾ ಇತರ ಘಟಕಗಳು ಹೊಸ ಯೋಜನೆಗಳಿಗೆ ಹಣಕಾಸು ಒದಗಿಸಲು, ನಡೆಯುತ್ತಿರುವ ಕಾರ್ಯಾಚರಣೆಗಳನ್ನು ನಿರ್ವಹಿಸಲು ಅಥವಾ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಸಾಲಗಳಿಗೆ ಮರುಹಣಕಾಸು ಮಾಡಲು ಹಣವನ್ನು ಸಂಗ್ರಹಿಸಬೇಕಾದರೆ, ಅವರು ಸಾಲಗಳನ್ನು ಪಡೆಯುವ ಬದಲು ನೇರವಾಗಿ ಹೂಡಿಕೆದಾರರಿಗೆ ಬಾಂಡ್ಗಳನ್ನು ನೀಡಬಹುದು.ಬ್ಯಾಂಕ್. ಋಣಭಾರದಲ್ಲಿರುವ ಘಟಕವು (ವಿತರಕರು) ಒಪ್ಪಂದದ ಪ್ರಕಾರ ಪಾವತಿಸಬೇಕಾದ ಬಡ್ಡಿ ದರವನ್ನು ಮತ್ತು ಸಾಲ ಪಡೆದ ಹಣವನ್ನು (ಬಾಂಡ್ ಅಸಲು) ಹಿಂತಿರುಗಿಸಬೇಕಾದ ಸಮಯವನ್ನು (ಮೆಚ್ಯೂರಿಟಿ ದಿನಾಂಕ) ತಿಳಿಸುವ ಬಾಂಡ್ ಅನ್ನು ನೀಡುತ್ತದೆ. ಎಂಬ ಬಡ್ಡಿ ದರಕೂಪನ್ ದರ ಅಥವಾ ಪಾವತಿ, ಬಾಂಡ್ ಹೋಲ್ಡರ್ಗಳು ತಮ್ಮ ಹಣವನ್ನು ವಿತರಕರಿಗೆ ಸಾಲ ನೀಡುವುದಕ್ಕಾಗಿ ಗಳಿಸುವ ಆದಾಯವಾಗಿದೆ.

ಬಾಂಡ್ನ ವಿತರಣೆಯ ಬೆಲೆಯನ್ನು ಸಾಮಾನ್ಯವಾಗಿ ಹೊಂದಿಸಲಾಗಿದೆಮೂಲಕ, ಸಾಮಾನ್ಯವಾಗಿ ರೂ. 100 ಅಥವಾ ರೂ. 1,000 ಮುಖ ಬೆಲೆ ವೈಯಕ್ತಿಕ ಬಂಧಕ್ಕೆ. ನಿಜವಾದಮಾರುಕಟ್ಟೆ ಬಾಂಡ್ನ ಬೆಲೆ ನೀಡುವವರ ಕ್ರೆಡಿಟ್ ಗುಣಮಟ್ಟ, ಅವಧಿ ಮುಗಿಯುವವರೆಗಿನ ಅವಧಿ ಮತ್ತು ಆ ಸಮಯದಲ್ಲಿ ಸಾಮಾನ್ಯ ಬಡ್ಡಿದರದ ಪರಿಸರಕ್ಕೆ ಹೋಲಿಸಿದರೆ ಕೂಪನ್ ದರ ಸೇರಿದಂತೆ ಹಲವಾರು ಅಂಶಗಳ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿದೆ.

ಬಾಂಡ್ಗಳ ಗುಣಲಕ್ಷಣಗಳು

ಹೆಚ್ಚಿನ ಬಂಧಗಳು ಕೆಲವು ಸಾಮಾನ್ಯ ಮೂಲಭೂತ ಗುಣಲಕ್ಷಣಗಳನ್ನು ಹಂಚಿಕೊಳ್ಳುತ್ತವೆ:

- ಮುಖಬೆಲೆಯು ಬಾಂಡ್ ಅದರ ಮುಕ್ತಾಯದ ಸಮಯದಲ್ಲಿ ಮೌಲ್ಯದ ಹಣದ ಮೊತ್ತವಾಗಿದೆ ಮತ್ತು ಬಡ್ಡಿ ಪಾವತಿಗಳನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವಾಗ ಬಾಂಡ್ ನೀಡುವವರು ಬಳಸುವ ಉಲ್ಲೇಖದ ಮೊತ್ತವಾಗಿದೆ. ಉದಾಹರಣೆಗೆ, ಹೂಡಿಕೆದಾರರು ಒಂದು ಬಾಂಡ್ ಅನ್ನು a ನಲ್ಲಿ ಖರೀದಿಸುತ್ತಾರೆ ಎಂದು ಹೇಳಿಪ್ರೀಮಿಯಂ ರೂ. 1,090 ಮತ್ತು ಇನ್ನೊಬ್ಬರು ಅದೇ ಬಾಂಡ್ ಅನ್ನು a ನಲ್ಲಿ ಖರೀದಿಸುತ್ತಾರೆರಿಯಾಯಿತಿ ರೂ. 980. ಬಾಂಡ್ ಪಕ್ವವಾದಾಗ, ಎರಡೂ ಹೂಡಿಕೆದಾರರು ರೂ. ಬಾಂಡ್ನ ಮುಖಬೆಲೆ 1,000.

- ಕೂಪನ್ ದರವು ಬಾಂಡ್ ವಿತರಕರು ಬಾಂಡ್ನ ಮುಖಬೆಲೆಯ ಮೇಲೆ ಪಾವತಿಸುವ ಬಡ್ಡಿಯ ದರವಾಗಿದೆ, ಇದನ್ನು ಶೇಕಡಾವಾರು ಪ್ರಮಾಣದಲ್ಲಿ ವ್ಯಕ್ತಪಡಿಸಲಾಗುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, 5% ಕೂಪನ್ ದರ ಎಂದರೆ ಬಾಂಡ್ ಹೋಲ್ಡರ್ಗಳು 5% x ರೂ. 1000 ಮುಖಬೆಲೆ = ರೂ. 50 ಪ್ರತಿ ವರ್ಷ.

- ಕೂಪನ್ ದಿನಾಂಕಗಳು ಬಾಂಡ್ ವಿತರಕರು ಬಡ್ಡಿ ಪಾವತಿಗಳನ್ನು ಮಾಡುವ ದಿನಾಂಕಗಳಾಗಿವೆ. ವಿಶಿಷ್ಟ ಮಧ್ಯಂತರಗಳು ವಾರ್ಷಿಕ ಅಥವಾ ಅರೆ-ವಾರ್ಷಿಕ ಕೂಪನ್ ಪಾವತಿಗಳಾಗಿವೆ.

- ಮೆಚ್ಯೂರಿಟಿ ದಿನಾಂಕವು ಬಾಂಡ್ ಪಕ್ವವಾಗುವ ದಿನಾಂಕವಾಗಿದೆ ಮತ್ತು ಬಾಂಡ್ ನೀಡುವವರು ಬಾಂಡ್ ಹೊಂದಿರುವವರಿಗೆ ಬಾಂಡ್ನ ಮುಖಬೆಲೆಯನ್ನು ಪಾವತಿಸುತ್ತಾರೆ.

- ಸಂಚಿಕೆ ಬೆಲೆಯು ಬಾಂಡ್ ನೀಡುವವರು ಮೂಲತಃ ಬಾಂಡ್ಗಳನ್ನು ಮಾರಾಟ ಮಾಡುವ ಬೆಲೆಯಾಗಿದೆ.

ಬಾಂಡ್ನ ಎರಡು ವೈಶಿಷ್ಟ್ಯಗಳು - ಕ್ರೆಡಿಟ್ ಗುಣಮಟ್ಟ ಮತ್ತು ಅವಧಿ - ಬಾಂಡ್ನ ಬಡ್ಡಿದರದ ಪ್ರಮುಖ ನಿರ್ಧಾರಕಗಳಾಗಿವೆ. ನೀಡುವವರು ಕಳಪೆ ಕ್ರೆಡಿಟ್ ರೇಟಿಂಗ್ ಹೊಂದಿದ್ದರೆ, ಅಪಾಯಡೀಫಾಲ್ಟ್ ಹೆಚ್ಚಾಗಿರುತ್ತದೆ ಮತ್ತು ಈ ಬಾಂಡ್ಗಳು ರಿಯಾಯಿತಿಯನ್ನು ವ್ಯಾಪಾರ ಮಾಡಲು ಒಲವು ತೋರುತ್ತವೆ. ಜೊತೆಗೆ, ಹೆಚ್ಚಿನ ಜೊತೆ ಬಂಧಗಳುಡೀಫಾಲ್ಟ್ ಅಪಾಯ, ಜಂಕ್ ಬಾಂಡ್ಗಳಂತಹ, ಸರ್ಕಾರಿ ಬಾಂಡ್ಗಳಂತಹ ಸ್ಥಿರ ಬಾಂಡ್ಗಳಿಗಿಂತ ಹೆಚ್ಚಿನ ಬಡ್ಡಿದರಗಳನ್ನು ಹೊಂದಿರುತ್ತವೆ.

ಕ್ರೆಡಿಟ್ ರೇಟಿಂಗ್ಗಳನ್ನು ಕ್ರೆಡಿಟ್ ಮೂಲಕ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ ಮತ್ತು ನೀಡಲಾಗುತ್ತದೆರೇಟಿಂಗ್ ಏಜೆನ್ಸಿಗಳು. ಬಾಂಡ್ ಮೆಚುರಿಟಿ ಮಾಡಬಹುದುಶ್ರೇಣಿ ಒಂದು ದಿನ ಅಥವಾ ಕಡಿಮೆಯಿಂದ 30 ವರ್ಷಗಳಿಗಿಂತ ಹೆಚ್ಚು. ಬಾಂಡ್ ಮೆಚ್ಯೂರಿಟಿ, ಅಥವಾ ಅವಧಿಯು ಹೆಚ್ಚು, ಪ್ರತಿಕೂಲ ಪರಿಣಾಮಗಳ ಸಾಧ್ಯತೆಗಳು ಹೆಚ್ಚು. ದೀರ್ಘಾವಧಿಯ ಬಾಂಡ್ಗಳು ಸಹ ಕಡಿಮೆಯಾಗಿರುತ್ತವೆದ್ರವ್ಯತೆ. ಈ ಗುಣಲಕ್ಷಣಗಳ ಕಾರಣದಿಂದಾಗಿ, ಮುಕ್ತಾಯಕ್ಕೆ ದೀರ್ಘಾವಧಿಯ ಬಾಂಡ್ಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಹೆಚ್ಚಿನ ಬಡ್ಡಿದರವನ್ನು ಆದೇಶಿಸುತ್ತವೆ.

ಬಾಂಡ್ ಪೋರ್ಟ್ಫೋಲಿಯೊಗಳ ಅಪಾಯವನ್ನು ಪರಿಗಣಿಸುವಾಗ, ಹೂಡಿಕೆದಾರರು ಸಾಮಾನ್ಯವಾಗಿ ಅವಧಿಯನ್ನು (ಬಡ್ಡಿ ದರಗಳಲ್ಲಿನ ಬದಲಾವಣೆಗಳಿಗೆ ಬೆಲೆ ಸಂವೇದನೆ) ಮತ್ತು ಪೀನತೆಯನ್ನು (ಅವಧಿಯ ವಕ್ರತೆ) ಪರಿಗಣಿಸುತ್ತಾರೆ.

ಬಾಂಡ್ ವಿತರಕರು

ಬಾಂಡ್ಗಳಲ್ಲಿ ಮೂರು ಮುಖ್ಯ ವಿಭಾಗಗಳಿವೆ.

- ಕಾರ್ಪೊರೇಟ್ ಬಾಂಡ್ಗಳನ್ನು ಕಂಪನಿಗಳು ನೀಡುತ್ತವೆ.

- ಪುರಸಭೆಯ ಬಾಂಡ್ಗಳನ್ನು ರಾಜ್ಯಗಳು ಮತ್ತು ಪುರಸಭೆಗಳಿಂದ ನೀಡಲಾಗುತ್ತದೆ. ಪುರಸಭೆಯ ಬಾಂಡ್ಗಳು ಆ ಪುರಸಭೆಗಳ ನಿವಾಸಿಗಳಿಗೆ ತೆರಿಗೆ-ಮುಕ್ತ ಕೂಪನ್ ಆದಾಯವನ್ನು ನೀಡಬಹುದು.

- ಖಜಾನೆ/ಸರ್ಕಾರಿ ಬಾಂಡ್ಗಳು (1-10 ವರ್ಷಗಳ ಮೆಚುರಿಟಿ) ಮತ್ತು ಬಿಲ್ಗಳು (ಮೆಚ್ಯೂರಿಟಿಗೆ ಒಂದು ವರ್ಷಕ್ಕಿಂತ ಕಡಿಮೆ) ಒಟ್ಟಾರೆಯಾಗಿ ಸರಳವಾಗಿ ಖಜಾನೆಗಳು ಅಥವಾ ಸರ್ಕಾರಿ ಬಾಂಡ್ ಎಂದು ಉಲ್ಲೇಖಿಸಲಾಗುತ್ತದೆ.

ಬಾಂಡ್ಗಳ ವೈವಿಧ್ಯಗಳು

- ಶೂನ್ಯ-ಕೂಪನ್ ಬಾಂಡ್ಗಳು ನಿಯಮಿತ ಕೂಪನ್ ಪಾವತಿಗಳನ್ನು ಪಾವತಿಸುವುದಿಲ್ಲ ಮತ್ತು ಬದಲಿಗೆ ರಿಯಾಯಿತಿಯಲ್ಲಿ ನೀಡಲಾಗುತ್ತದೆ ಮತ್ತು ಅವುಗಳ ಮಾರುಕಟ್ಟೆ ಬೆಲೆ ಅಂತಿಮವಾಗಿ ಮುಕ್ತಾಯದ ನಂತರ ಮುಖ ಮೌಲ್ಯಕ್ಕೆ ಒಮ್ಮುಖವಾಗುತ್ತದೆ. ಶೂನ್ಯ ಕೂಪನ್ ಬಾಂಡ್ ಮಾರಾಟ ಮಾಡುವ ರಿಯಾಯಿತಿಯು ಇದೇ ರೀತಿಯ ಕೂಪನ್ ಬಾಂಡ್ನ ಇಳುವರಿಗೆ ಸಮನಾಗಿರುತ್ತದೆ.

- ಕನ್ವರ್ಟಿಬಲ್ ಬಾಂಡ್ಗಳು ಎಂಬೆಡೆಡ್ ಹೊಂದಿರುವ ಸಾಲ ಸಾಧನಗಳಾಗಿವೆಕರೆ ಆಯ್ಕೆ ಅಂತಹ ಪರಿವರ್ತನೆಯನ್ನು ಆಕರ್ಷಕವಾಗಿಸಲು ಷೇರಿನ ಬೆಲೆಯು ಸಾಕಷ್ಟು ಹೆಚ್ಚಿನ ಮಟ್ಟಕ್ಕೆ ಏರಿದರೆ ಕೆಲವು ಹಂತದಲ್ಲಿ ಬಾಂಡ್ ಹೋಲ್ಡರ್ಗಳು ತಮ್ಮ ಸಾಲವನ್ನು ಸ್ಟಾಕ್ (ಇಕ್ವಿಟಿ) ಆಗಿ ಪರಿವರ್ತಿಸಲು ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ.

- ಕೆಲವು ಕಾರ್ಪೊರೇಟ್ ಬಾಂಡ್ಗಳು ಕರೆಯಬಹುದಾದವು, ಅಂದರೆ ನೀಡುವವರು ಮಾಡಬಹುದುಕರೆ ಮಾಡಿ ಬಡ್ಡಿದರಗಳು ಸಾಕಷ್ಟು ಕಡಿಮೆಯಾದರೆ ಸಾಲಗಾರರಿಂದ ಬಾಂಡ್ಗಳನ್ನು ಹಿಂತಿರುಗಿಸಿ. ಈ ಬಾಂಡ್ಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಕರೆ ಮಾಡಲಾಗದ ಸಾಲಕ್ಕೆ ಪ್ರೀಮಿಯಂನಲ್ಲಿ ವ್ಯಾಪಾರ ಮಾಡುತ್ತವೆ ಏಕೆಂದರೆ ದೂರ ಕರೆಸಿಕೊಳ್ಳುವ ಅಪಾಯ ಮತ್ತು ಬಾಂಡ್ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಅವುಗಳ ಸಾಪೇಕ್ಷ ಕೊರತೆಯಿಂದಾಗಿ. ಇತರ ಬಾಂಡ್ಗಳು ಹಾಕಬಹುದಾದವು, ಅಂದರೆ ಬಡ್ಡಿದರಗಳು ಸಾಕಷ್ಟು ಏರಿಕೆಯಾದರೆ ಸಾಲದಾತರು ಬಾಂಡ್ ಅನ್ನು ವಿತರಕರಿಗೆ ಹಿಂತಿರುಗಿಸಬಹುದು. ಇಂದಿನ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿನ ಬಹುಪಾಲು ಕಾರ್ಪೊರೇಟ್ ಬಾಂಡ್ಗಳು ಬುಲೆಟ್ ಬಾಂಡ್ಗಳು ಎಂದು ಕರೆಯಲ್ಪಡುತ್ತವೆ, ಯಾವುದೇ ಎಂಬೆಡೆಡ್ ಆಯ್ಕೆಗಳಿಲ್ಲ ಮತ್ತು ಮುಖಬೆಲೆಯನ್ನು ಮುಕ್ತಾಯ ದಿನಾಂಕದಂದು ತಕ್ಷಣವೇ ಪಾವತಿಸಲಾಗುತ್ತದೆ.

Talk to our investment specialist

ಬಾಂಡ್ ಕ್ಯಾಲ್ಕುಲೇಟರ್

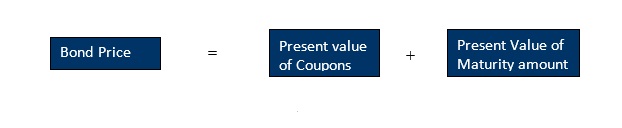

ಬಾಂಡ್ ಮೂಲಭೂತವಾಗಿ ಕೂಪನ್ ಪಾವತಿಗಳ ಸರಣಿಯ ಸಂಯೋಜನೆಯಾಗಿದೆ (ಬಡ್ಡಿ) ಮತ್ತು ಅಂತಿಮ ಮುಕ್ತಾಯ ಮೊತ್ತ. ಆದ್ದರಿಂದ ಬಾಂಡ್ನ ಬೆಲೆ ಇದರ ಮೊತ್ತವಾಗಿದೆ:

ಹಾಗಾದರೆ ನಾವು ಬಾಂಡ್ ಬೆಲೆಯನ್ನು ಹೇಗೆ ಲೆಕ್ಕ ಹಾಕುತ್ತೇವೆ? ಇದು ತೋರುತ್ತಿರುವಷ್ಟು ಸಂಕೀರ್ಣವಾಗಿಲ್ಲ.

ಸಂಯುಕ್ತ ಬಡ್ಡಿಯ ಸೂತ್ರವನ್ನು ತೆಗೆದುಕೊಳ್ಳೋಣ:

ಮೊತ್ತ = ಪ್ರಿನ್ಸಿಪಾಲ್ (1 + ಆರ್/100) ಟಿ

r = ಬಡ್ಡಿ ದರ %

t = ವರ್ಷಗಳಲ್ಲಿ ಸಮಯ

ಅಥವಾ ಪ್ರಿನ್ಸಿಪಾಲ್ = ಮೊತ್ತ / (1 + ಆರ್/100) ಟಿ

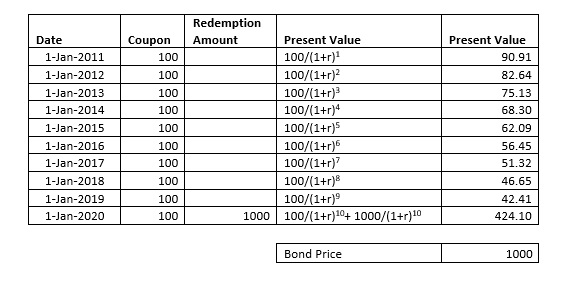

ಈಗ ಪ್ರತಿ ವರ್ಷ ಪಾವತಿಸಿದ ಕೂಪನ್ಗೆ ರಿಯಾಯಿತಿ ನೀಡಲು ಇದನ್ನು ಅನ್ವಯಿಸಲಾಗುತ್ತಿದೆ ಮತ್ತು ದಿವಿಮೋಚನೆ ನಾವು ಈ ಕೆಳಗಿನ ಕೋಷ್ಟಕವನ್ನು ಹೊಂದಿರುವ ಮೊತ್ತ:

ರಿಯಾಯಿತಿ ದರವನ್ನು 10% ಕ್ಕೆ ಹೊಂದಿಸುವುದು (ಈ ಸಮಯದಲ್ಲಿ ನೀಡುವವರು ಹಣವನ್ನು ಸಂಗ್ರಹಿಸುತ್ತಿರುವ ಕಾರಣ ಇದು ಪ್ರಸ್ತುತ ಚಾಲ್ತಿಯಲ್ಲಿರುವ ದರವಾಗಿದೆ). ಲೆಕ್ಕಾಚಾರದ ಪ್ರಕಾರ ಬಾಂಡ್ನ ಬೆಲೆ ರೂ. 1000 (ನಾವು ಅದಕ್ಕೆ ಪಾವತಿಸಿದಂತೆಯೇ).

ಹೀಗಾಗಿ, ಬಾಂಡ್ ಖರೀದಿಸುವುದು ಸಾಲವನ್ನು ನೀಡುವಂತೆ ಮತ್ತು ನೀವು ನಿರೀಕ್ಷಿಸಬಹುದುಸ್ಥಿರ ಆದಾಯ ಪಕ್ವತೆಯ ಸಮಯದವರೆಗೆ ಹಿಂತಿರುಗಿ. ಪ್ರತಿ ಬಾಂಡ್ ಅನ್ನು ಅದರ ಮುಖಬೆಲೆ, ಮುಕ್ತಾಯದ ಅವಧಿ, ಬಡ್ಡಿ ದರ ಮತ್ತು ವಿತರಕರಿಂದ ನಿರೂಪಿಸಲಾಗಿದೆ. ಬಾಂಡ್ ಖರೀದಿಸುವುದು ನಿಮ್ಮ ಹೂಡಿಕೆ ಬಂಡವಾಳವನ್ನು ವೈವಿಧ್ಯಗೊಳಿಸುತ್ತದೆ.

ಇಲ್ಲಿ ಒದಗಿಸಲಾದ ಮಾಹಿತಿಯು ನಿಖರವಾಗಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಎಲ್ಲಾ ಪ್ರಯತ್ನಗಳನ್ನು ಮಾಡಲಾಗಿದೆ. ಆದಾಗ್ಯೂ, ಡೇಟಾದ ನಿಖರತೆಯ ಬಗ್ಗೆ ಯಾವುದೇ ಗ್ಯಾರಂಟಿಗಳನ್ನು ನೀಡಲಾಗುವುದಿಲ್ಲ. ಯಾವುದೇ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ದಯವಿಟ್ಟು ಸ್ಕೀಮ್ ಮಾಹಿತಿ ದಾಖಲೆಯೊಂದಿಗೆ ಪರಿಶೀಲಿಸಿ.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

So nice information about bonds,in marathi,I like it