Table of Contents

- ಆರೋಗ್ಯ ವಿಮೆ

- ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಗಳನ್ನು ಖರೀದಿಸುವ ಮೊದಲು ಪರಿಗಣಿಸಬೇಕಾದ ಅಂಶಗಳು

- ಅತ್ಯುತ್ತಮ ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಗಳು

- FAQ ಗಳು

- 1. ವಿಮಾ ಪ್ರಯೋಜನಗಳನ್ನು ಪಡೆಯಲು ಆರೋಗ್ಯ ವಿಮೆ ನಿಮಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆಯೇ?

- 2. ಆರೋಗ್ಯ ವಿಮೆಯು ನಿಮ್ಮ ವೈದ್ಯಕೀಯ ವೆಚ್ಚವನ್ನು ಪರಿಣಾಮಕಾರಿಯಾಗಿ ಕಡಿಮೆ ಮಾಡಬಹುದೇ?

- 3. ನನ್ನ ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಯನ್ನು ನಾನು ನವೀಕರಿಸಬಹುದೇ?

- 4. ಹಿರಿಯ ನಾಗರಿಕರು ಆರೋಗ್ಯ ವಿಮೆಗಳಿಗೆ ಅರ್ಜಿ ಸಲ್ಲಿಸಬಹುದೇ?

- 5. ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಪಾವತಿಸಬೇಕಾದ ಪ್ರೀಮಿಯಂಗಳು ಬದಲಾಗುತ್ತವೆಯೇ?

- 6. ಆರೋಗ್ಯ ಯೋಜನೆಗಳು ಕಂಪನಿಯಿಂದ ಕಂಪನಿಗೆ ಭಿನ್ನವಾಗಿದೆಯೇ?

- 7. ಫ್ಲೋಟರ್ ಆರೋಗ್ಯ ಯೋಜನೆಗಳಿವೆಯೇ?

- 8. ಆರೋಗ್ಯ ರಕ್ಷಣೆ ಯೋಜನೆಗಳು ಪ್ರಮುಖ ಶಸ್ತ್ರಚಿಕಿತ್ಸೆಗಳನ್ನು ಒಳಗೊಂಡಿವೆಯೇ?

- 9. ಆರೋಗ್ಯ ರಕ್ಷಣೆ ಯೋಜನೆಗಳು ದಿನದ ಆರೈಕೆ ವೆಚ್ಚಗಳನ್ನು ಒಳಗೊಂಡಿವೆ?

- 10. ಆರೋಗ್ಯ ರಕ್ಷಣೆ ಯೋಜನೆಗಳು ಮಾತೃತ್ವ ವೆಚ್ಚಗಳನ್ನು ಒಳಗೊಂಡಿವೆಯೇ?

- 11. ನನ್ನ ಕುಟುಂಬದ ಸದಸ್ಯರಿಗೆ ಪ್ರತ್ಯೇಕ ಆರೋಗ್ಯ ರಕ್ಷಣೆ ಯೋಜನೆಗಳ ಅಗತ್ಯವಿದೆಯೇ?

- 12. ಕ್ಲೈಮ್ ಬೋನಸ್ ಎಂದರೇನು?

- ತೀರ್ಮಾನ

ಅತ್ಯುತ್ತಮ ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಗಳು

ಹುಡುಕುವುದುಆರೋಗ್ಯ ವಿಮೆ ಯೋಜನೆಗಳು? ಆದರೂ ಆರೋಗ್ಯವಿಮೆ ಇದು ಜನರಲ್ಲಿ ಬಹಳ ಜನಪ್ರಿಯವಾಗಿದೆ, ಇದು ಹೇಗೆ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ ಮತ್ತು ವಿವಿಧ ಆರೋಗ್ಯ ವಿಮೆ ಪ್ರಯೋಜನಗಳು ನಮ್ಮಲ್ಲಿ ಅನೇಕರಿಗೆ ಇನ್ನೂ ತಿಳಿದಿಲ್ಲ. ಆರೋಗ್ಯ ರಕ್ಷಣೆಯ ಪ್ರಯೋಜನಗಳನ್ನು ಒದಗಿಸುವುದರ ಹೊರತಾಗಿ, ವೈದ್ಯಕೀಯ ವಿಮೆಯು ಪರಿಣಾಮಕಾರಿಯಾಗಿದೆತೆರಿಗೆ ಉಳಿತಾಯ ಹೂಡಿಕೆ ಹಾಗೂ. ಖರೀದಿಸುವ ಮೊದಲು ಉತ್ತಮ ಆರೋಗ್ಯ ವಿಮಾ ಉಲ್ಲೇಖಗಳು ಮತ್ತು ಅತ್ಯುತ್ತಮ ವೈದ್ಯಕೀಯ ವಿಮಾ ಯೋಜನೆಗಳ ಪಟ್ಟಿಯನ್ನು ನೋಡಲು ಸಲಹೆ ನೀಡಲಾಗುತ್ತದೆ.

ಆದ್ದರಿಂದ, ಆರೋಗ್ಯ ವಿಮೆ ಯೋಜನೆಗಳಿಗೆ ತೆರಳುವ ಮೊದಲು ಆರೋಗ್ಯ ವಿಮೆ ಎಂದರೇನು ಮತ್ತು ಖರೀದಿಸುವ ಮೊದಲು ಪರಿಗಣಿಸಬೇಕಾದ ಅಂಶಗಳನ್ನು ಮೊದಲು ಅರ್ಥಮಾಡಿಕೊಳ್ಳೋಣಅಗ್ಗದ ಆರೋಗ್ಯ ವಿಮೆ.

ಆರೋಗ್ಯ ವಿಮೆ

ಆರೋಗ್ಯ ವಿಮೆಯು ಒಂದು ರೀತಿಯ ವಿಮಾ ರಕ್ಷಣೆಯಾಗಿದ್ದು ಅದು ವಿವಿಧ ವೈದ್ಯಕೀಯ ಮತ್ತು ಶಸ್ತ್ರಚಿಕಿತ್ಸಾ ವೆಚ್ಚಗಳಿಗೆ ನಿಮಗೆ ಪರಿಹಾರ ನೀಡುತ್ತದೆ. ಇದು ಒದಗಿಸಿದ ಕವರೇಜ್ ಆಗಿದೆವಿಮಾ ಕಂಪೆನಿಗಳು ಭವಿಷ್ಯದಲ್ಲಿ ಸಂಭವಿಸಬಹುದಾದ ಅನಿರೀಕ್ಷಿತ ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳಿಂದ ನಿಮ್ಮನ್ನು ರಕ್ಷಿಸಲು. ಹೆಚ್ಚುತ್ತಿರುವ ಆರೋಗ್ಯ ವೆಚ್ಚಗಳೊಂದಿಗೆ, ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಗಳ ಅಗತ್ಯವೂ ಹೆಚ್ಚುತ್ತಿದೆ. ಆರೋಗ್ಯ ವಿಮೆ ಕ್ಲೈಮ್ ಅನ್ನು ಎರಡು ರೀತಿಯಲ್ಲಿ ಇತ್ಯರ್ಥಗೊಳಿಸಬಹುದು. ಇದನ್ನು ವಿಮಾದಾರರಿಗೆ ಮರುಪಾವತಿ ಮಾಡಲಾಗುತ್ತದೆ ಅಥವಾ ನೇರವಾಗಿ ಆರೈಕೆ ನೀಡುಗರಿಗೆ ಪಾವತಿಸಲಾಗುತ್ತದೆ. ಅಲ್ಲದೆ, ಆರೋಗ್ಯ ವಿಮಾ ಕಂತುಗಳ ಮೇಲೆ ಪಡೆದ ಪ್ರಯೋಜನಗಳು ತೆರಿಗೆ ಮುಕ್ತವಾಗಿವೆ.

ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಗಳನ್ನು ಖರೀದಿಸುವ ಮೊದಲು ಪರಿಗಣಿಸಬೇಕಾದ ಅಂಶಗಳು

ಬದಲಾಗುತ್ತಿರುವ ಜನರ ಜೀವನಶೈಲಿಯೊಂದಿಗೆ, ವೈದ್ಯಕೀಯ ವಿಮೆ ಅಗತ್ಯವಾಗುತ್ತಿದೆ. ದಿನದಿಂದ ದಿನಕ್ಕೆ ಹೆಚ್ಚುತ್ತಿರುವ ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳು ಆರೋಗ್ಯ ವಿಮಾ ಪಾಲಿಸಿಯನ್ನು ಪಡೆಯುವ ಅಗತ್ಯವನ್ನು ಮತ್ತಷ್ಟು ಹೆಚ್ಚಿಸುತ್ತವೆ. ನಿಮ್ಮ ಆರೋಗ್ಯವನ್ನು ಕಾಪಾಡಲು ಮತ್ತು ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳಿಗೆ ಹಣಕಾಸಿನ ಸಹಾಯವನ್ನು ಪಡೆಯಲು, ನೀವು ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಯನ್ನು ಖರೀದಿಸಬೇಕು. ವಿವಿಧ ರೀತಿಯ ಆರೋಗ್ಯ ವಿಮಾ ಪಾಲಿಸಿಗಳು ಲಭ್ಯವಿದೆಮಾರುಕಟ್ಟೆ ಅದು ವಿಭಿನ್ನ ಆರೋಗ್ಯ ಉಲ್ಲೇಖಗಳು, ವ್ಯಾಪ್ತಿ ಮತ್ತು ವೈಶಿಷ್ಟ್ಯಗಳನ್ನು ನೀಡುತ್ತದೆ. ಆದ್ದರಿಂದ ನೀವು ವೈದ್ಯಕೀಯ ವಿಮಾ ಯೋಜನೆಯನ್ನು ಖರೀದಿಸುವ ಮೊದಲು ಕೆಲವು ಅಂಶಗಳನ್ನು ಪರಿಗಣಿಸಬೇಕು.

ಅವುಗಳಲ್ಲಿ ಕೆಲವು ಅಂಶಗಳನ್ನು ಕೆಳಗೆ ಉಲ್ಲೇಖಿಸಲಾಗಿದೆ.

ಆರೋಗ್ಯ ವಿಮಾ ಪಾಲಿಸಿಯ ಸಹ-ಪಾವತಿ

ಆರೋಗ್ಯ ವಿಮಾ ಪಾಲಿಸಿಯನ್ನು ಖರೀದಿಸುವ ಮೊದಲು ಅದರ ಪದ ಮತ್ತು ಪರಿಭಾಷೆಗಳನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳುವುದು ಮುಖ್ಯವಾಗಿದೆ. ಸಹ-ಪಾವತಿಯು ಅಂತಹ ಒಂದು ಪದವಾಗಿದ್ದು ನೀವು ಮೊದಲೇ ತಿಳಿದಿರಬೇಕು. ಸಹ-ಪಾವತಿಯು ಒಬ್ಬ ವ್ಯಕ್ತಿಯು ಆರೋಗ್ಯ ವಿಮೆ ಕ್ಲೈಮ್ ಮಾಡಿದಾಗ ಪಾವತಿಸಬೇಕಾದ ಒಟ್ಟು ಆಸ್ಪತ್ರೆಯ ಬಿಲ್ನ ನಿರ್ದಿಷ್ಟ ಶೇಕಡಾವಾರು ಪ್ರಮಾಣವಾಗಿದೆ ಮತ್ತು ಉಳಿದ ಮೊತ್ತವನ್ನು ಪಾವತಿಸಲಾಗುತ್ತದೆ.ಆರೋಗ್ಯ ವಿಮಾ ಕಂಪನಿ. ಉದಾಹರಣೆಗೆ, ನಿಮ್ಮ ಪಾಲಿಸಿಯು 10% ಸಹ-ಪಾವತಿಯ ಷರತ್ತು ಹೊಂದಿದ್ದರೆ, ಅದು INR 10 ರ ಕ್ಲೈಮ್ಗೆ ಸೂಚಿಸುತ್ತದೆ,000 ನೀವು INR 1000 ಪಾವತಿಸಬೇಕು ಆದರೆ ವಿಮಾದಾರರು INR 9000 ರ ಉಳಿದ ಮೊತ್ತವನ್ನು ಪಾವತಿಸುತ್ತಾರೆ. ಆದಾಗ್ಯೂ, "ಯಾವುದೇ ಸಹ-ಪಾವತಿಯಿಲ್ಲ" ಹೊಂದಿರುವ ಆರೋಗ್ಯ ನೀತಿಗಳನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ಸೂಚಿಸಲಾಗುತ್ತದೆ.

ವೈದ್ಯಕೀಯ ವಿಮೆಯ ಅವಧಿ

ಪ್ರಮುಖವಾದವುಗಳಲ್ಲಿ ಒಂದಾಗಿದೆಅಂಶ ವೈದ್ಯಕೀಯ ವಿಮಾ ಯೋಜನೆಯನ್ನು ಖರೀದಿಸುವ ಮೊದಲು ಪರಿಗಣಿಸುವುದು ಅದರ ವ್ಯಾಪ್ತಿಯ ಅವಧಿಯಾಗಿದೆ. ವಾಸ್ತವವಾಗಿ, ನಮ್ಮ ಆರೋಗ್ಯವು ಹಾದುಹೋಗುವ ವರ್ಷಗಳಲ್ಲಿ ಹದಗೆಡುತ್ತದೆ ಆದ್ದರಿಂದ ವೈದ್ಯಕೀಯ ವಿಮಾ ಪಾಲಿಸಿಯು ಜೀವಿತಾವಧಿಯ ವ್ಯಾಪ್ತಿಯನ್ನು ಹೊಂದಿದೆ ಮತ್ತು ಕೆಲವು ವರ್ಷಗಳವರೆಗೆ ಅಲ್ಲ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಬೇಕು. ಆಜೀವ ಪರ್ಯಂತ ನವೀಕರಿಸಬಹುದಾದ ಯೋಜನೆಯನ್ನು ನೀವು ಆರಿಸಿಕೊಂಡಿದ್ದೀರಿ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ.

ಪೂರ್ವ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ರೋಗಗಳ ಕೂಲಿಂಗ್ ಅವಧಿ

ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಯನ್ನು ಖರೀದಿಸುವ ಮೊದಲು ಒಬ್ಬ ವ್ಯಕ್ತಿಯು ಹೊಂದಿರಬಹುದಾದ ಕೆಲವು ರೋಗಗಳಿವೆ. ಆ ರೋಗಗಳನ್ನು ಪೂರ್ವ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಕಾಯಿಲೆಗಳು ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಈ ಎಲ್ಲಾ ಪೂರ್ವ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ರೋಗಗಳು ಖರೀದಿಸಿದ ಮೊದಲ ದಿನದಿಂದ ಆರೋಗ್ಯ ನೀತಿಯಲ್ಲಿ ಒಳಗೊಂಡಿರುವುದಿಲ್ಲ. ನಿಮ್ಮ ಪೂರ್ವ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ರೋಗಗಳ ಕವರ್ ಅವಧಿಯು ಕಾಲದಿಂದ ಕಾಲಕ್ಕೆ ಬದಲಾಗುತ್ತದೆ. ಆದ್ದರಿಂದ, ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆಮಾಡುವ ಮೊದಲು ಪೂರ್ವ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ರೋಗಗಳನ್ನು ಒಳಗೊಳ್ಳಲು ತೆಗೆದುಕೊಂಡ ಸಮಯವನ್ನು ದೃಢೀಕರಿಸಲು ಸಲಹೆ ನೀಡಲಾಗುತ್ತದೆ.

ನೀತಿ ನಿಬಂಧನೆಯಲ್ಲಿ ಆಸ್ಪತ್ರೆಯ ಕೊಠಡಿ ಬಾಡಿಗೆ

ಆಸ್ಪತ್ರೆಗಳಲ್ಲಿ ಕೊಠಡಿಯನ್ನು ಪಡೆಯುವ ವೆಚ್ಚವು ವಿವಿಧ ಕೊಠಡಿಗಳಿಗೆ ವಿಭಿನ್ನವಾಗಿದೆ. ದುಬಾರಿ ಕೋಣೆ ಖಂಡಿತವಾಗಿಯೂ ಚಿಕಿತ್ಸೆ ಮತ್ತು ಆಸ್ಪತ್ರೆಗೆ ಸೇರಿಸುವ ವೆಚ್ಚವನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ. ಆದ್ದರಿಂದ, ನಿಮ್ಮ ಆರೋಗ್ಯ ಯೋಜನೆಯಲ್ಲಿ ಹೆಚ್ಚಿನ ಕೊಠಡಿ ಬಾಡಿಗೆ ಮಿತಿಯನ್ನು ಹೊಂದಿರುವುದು ಉತ್ತಮ.

Talk to our investment specialist

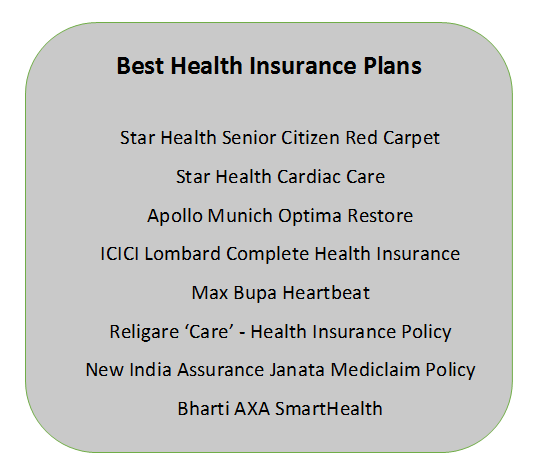

ಅತ್ಯುತ್ತಮ ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಗಳು

ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಯನ್ನು ಹೇಗೆ ಆರಿಸಬೇಕೆಂದು ಈಗ ನಿಮಗೆ ತಿಳಿದಿದೆ, ನೀವು ಖರೀದಿಸಲು ಉತ್ತಮವಾದ ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಗಳನ್ನು ಕಂಡುಹಿಡಿಯಬೇಕು. ಭಾರತದಲ್ಲಿನ ಆರೋಗ್ಯ ವಿಮಾ ಕಂಪನಿಗಳು ನೀಡುವ ಕೆಲವು ಅತ್ಯುತ್ತಮ ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಗಳನ್ನು ನಾವು ಪಟ್ಟಿ ಮಾಡಿದ್ದೇವೆ. ಒಮ್ಮೆ ನೋಡಿ!

FAQ ಗಳು

1. ವಿಮಾ ಪ್ರಯೋಜನಗಳನ್ನು ಪಡೆಯಲು ಆರೋಗ್ಯ ವಿಮೆ ನಿಮಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆಯೇ?

ಉ: ಹೌದು, ಸೆಕ್ಷನ್ 80D ಅಡಿಯಲ್ಲಿ ವಿಮಾ ಪ್ರಯೋಜನಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲು ಇದು ನಿಮಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆಆದಾಯ ತೆರಿಗೆ 1961 ರ ಕಾಯಿದೆ. ಉದಾಹರಣೆಗೆ, 2018 ರ ಬಜೆಟ್ ನಂತರ, ಹಿರಿಯ ನಾಗರಿಕರು ರೂ.ವರೆಗಿನ ನಗದು ಪ್ರಯೋಜನಗಳನ್ನು ಪಡೆಯಬಹುದು. ಅವರ ವೈದ್ಯಕೀಯ ವಿಮೆಗಳಲ್ಲಿ ಪಾವತಿಸಬೇಕಾದ ಪ್ರೀಮಿಯಂಗಳ ಮೇಲೆ 50,000.

2. ಆರೋಗ್ಯ ವಿಮೆಯು ನಿಮ್ಮ ವೈದ್ಯಕೀಯ ವೆಚ್ಚವನ್ನು ಪರಿಣಾಮಕಾರಿಯಾಗಿ ಕಡಿಮೆ ಮಾಡಬಹುದೇ?

ಉ: ಹೌದು, ಆರೋಗ್ಯ ವಿಮೆಯು ನಿಮ್ಮ ವೈದ್ಯಕೀಯ ವಿಮೆಯನ್ನು ಪರಿಣಾಮಕಾರಿಯಾಗಿ ಕಡಿಮೆ ಮಾಡುತ್ತದೆ. ವೈದ್ಯಕೀಯ ತುರ್ತು ಪರಿಸ್ಥಿತಿಯ ಸಂದರ್ಭದಲ್ಲಿ, ಆಂಬ್ಯುಲೆನ್ಸ್, ಆಸ್ಪತ್ರೆಗೆ, ಶಸ್ತ್ರಚಿಕಿತ್ಸೆ, ಔಷಧಿಗಳು ಮತ್ತು ಇತರ ಎಲ್ಲಾ ಸಂಬಂಧಿತ ವೆಚ್ಚಗಳಿಗೆ ನೀವು ಪಾವತಿಸಬೇಕಾಗುತ್ತದೆ. ಸರಿಯಾದ ವೈದ್ಯಕೀಯ ವಿಮೆ ಇಲ್ಲದೆ, ಈ ವೆಚ್ಚಗಳು ಸಾಕಷ್ಟು ವಿಸ್ತಾರವಾಗಿರುತ್ತವೆ ಮತ್ತು ನಿಮ್ಮ ಉಳಿತಾಯವನ್ನು ಗಮನಾರ್ಹವಾಗಿ ಕಡಿಮೆ ಮಾಡಬಹುದು. ಆದರೆ ವೈದ್ಯಕೀಯ ವಿಮೆಯೊಂದಿಗೆ, ನೀವು ಪ್ರಯೋಜನವನ್ನು ಪಡೆಯಬಹುದು ಮತ್ತು ನಿಮ್ಮ ಉಳಿತಾಯವು ಅಸ್ಪೃಶ್ಯವಾಗಿ ಉಳಿಯುತ್ತದೆ.

3. ನನ್ನ ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಯನ್ನು ನಾನು ನವೀಕರಿಸಬಹುದೇ?

ಉ: ಹೌದು, ನೀವು ಯಾವಾಗಲೂ ನಿಮ್ಮ ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಯನ್ನು ಅಪ್ಗ್ರೇಡ್ ಮಾಡಬಹುದು. ಉದಾಹರಣೆಗೆ, ನೀವು ಯೋಜನೆಯನ್ನು ಒಂದೇ ಕವರೇಜ್ನಿಂದ ಕುಟುಂಬ ಆರೋಗ್ಯ ಯೋಜನೆಗೆ ಅಪ್ಗ್ರೇಡ್ ಮಾಡಬಹುದು. ಆದರೆ ವೈದ್ಯಕೀಯ ವಿಮಾ ಯೋಜನೆಗಳನ್ನು ನವೀಕರಿಸುವ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು ನೀವು ವಿಮಾ ಕಂಪನಿಯೊಂದಿಗೆ ಸಂಪರ್ಕದಲ್ಲಿರಬೇಕಾಗುತ್ತದೆ.

4. ಹಿರಿಯ ನಾಗರಿಕರು ಆರೋಗ್ಯ ವಿಮೆಗಳಿಗೆ ಅರ್ಜಿ ಸಲ್ಲಿಸಬಹುದೇ?

ಉ: ಹೌದು, ಹಿರಿಯ ನಾಗರಿಕರು ಆರೋಗ್ಯ ವಿಮೆಗೆ ಅರ್ಜಿ ಸಲ್ಲಿಸಬಹುದು. ಆದಾಗ್ಯೂ, ವಿಮೆಗಳನ್ನು ಪಡೆಯಲು ಮತ್ತು ಸಮಂಜಸವಾದದ್ದನ್ನು ಪಡೆಯಲು ಅವರು ಫಿಟ್ ಪ್ರಮಾಣಪತ್ರಗಳನ್ನು ಸಲ್ಲಿಸಬೇಕಾಗಬಹುದುಪ್ರೀಮಿಯಂ ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ ದರ.

5. ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಪಾವತಿಸಬೇಕಾದ ಪ್ರೀಮಿಯಂಗಳು ಬದಲಾಗುತ್ತವೆಯೇ?

ಉ: ಸಾಮಾನ್ಯವಾಗಿ, ಹಿರಿಯ ನಾಗರಿಕರು ವೈದ್ಯಕೀಯ ವಿಮೆಗಾಗಿ ಪಾವತಿಸಬೇಕಾದ ವಿಮಾ ಕಂತುಗಳು ಸರಾಸರಿ ವ್ಯಕ್ತಿಗಿಂತ ಹೆಚ್ಚಾಗಿರುತ್ತದೆ.

6. ಆರೋಗ್ಯ ಯೋಜನೆಗಳು ಕಂಪನಿಯಿಂದ ಕಂಪನಿಗೆ ಭಿನ್ನವಾಗಿದೆಯೇ?

ಉ: ಹೌದು, ಆರೋಗ್ಯ ರಕ್ಷಣೆ ಯೋಜನೆಗಳು ಕಂಪನಿಯಿಂದ ಕಂಪನಿಗೆ ಭಿನ್ನವಾಗಿರುತ್ತವೆ. ಪಾವತಿಸಬೇಕಾದ ಪ್ರೀಮಿಯಂಗಳು ಕಂಪನಿಯಿಂದ ಕಂಪನಿಗೆ ಭಿನ್ನವಾಗಿರುತ್ತವೆ, ವೈಯಕ್ತಿಕ ವಿಮಾ ಕಂಪನಿಗಳ ವ್ಯಾಪ್ತಿಯಂತೆ.

7. ಫ್ಲೋಟರ್ ಆರೋಗ್ಯ ಯೋಜನೆಗಳಿವೆಯೇ?

ಉ: ಫ್ಲೋಟರ್ ಆರೋಗ್ಯ ಯೋಜನೆಯನ್ನು ಸಾಮಾನ್ಯವಾಗಿ a ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆಕುಟುಂಬ ತೇಲುವ ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆ. ಅಂತಹ ಯೋಜನೆಯು ನಿಮ್ಮ ಕುಟುಂಬದ ಎಲ್ಲ ಸದಸ್ಯರನ್ನು ಒಂದೇ ಅಡಿಯಲ್ಲಿ ಒಳಗೊಳ್ಳುತ್ತದೆವೈದ್ಯಕೀಯ ಹಕ್ಕು ನೀತಿ. ಇದಲ್ಲದೆ, ಒಂದೇ ವಾರ್ಷಿಕ ಪ್ರೀಮಿಯಂ ನಿಮ್ಮ ಎಲ್ಲಾ ಕುಟುಂಬ ಸದಸ್ಯರ ವೈದ್ಯಕೀಯ ಅವಶ್ಯಕತೆಗಳನ್ನು ಒಳಗೊಂಡಿರುವುದರಿಂದ ನೀವು ವಿವಿಧ ಪ್ರೀಮಿಯಂಗಳನ್ನು ಪಾವತಿಸಬೇಕಾಗಿಲ್ಲ.

8. ಆರೋಗ್ಯ ರಕ್ಷಣೆ ಯೋಜನೆಗಳು ಪ್ರಮುಖ ಶಸ್ತ್ರಚಿಕಿತ್ಸೆಗಳನ್ನು ಒಳಗೊಂಡಿವೆಯೇ?

ಉ: ಪ್ರಕಾರಭಾರತೀಯ ವಿಮಾ ನಿಯಂತ್ರಣ ಮತ್ತು ಅಭಿವೃದ್ಧಿ ಪ್ರಾಧಿಕಾರ (IRDAI), ಕೆಲವು ಶಸ್ತ್ರಚಿಕಿತ್ಸೆಗಳು ಆರೋಗ್ಯ ರಕ್ಷಣೆ ಯೋಜನೆಗಳ ಅಡಿಯಲ್ಲಿ ಒಳಗೊಳ್ಳುತ್ತವೆ. ಆದರೆ ಆರೋಗ್ಯ ರಕ್ಷಣೆ ಯೋಜನೆಯನ್ನು ಖರೀದಿಸುವಾಗ, ಯಾವ ರೀತಿಯ ಶಸ್ತ್ರಚಿಕಿತ್ಸೆಗಳು ಒಳಗೊಳ್ಳುತ್ತವೆ ಎಂಬುದನ್ನು ನೀವು ತಿಳಿದುಕೊಳ್ಳಬೇಕು. ಉದಾಹರಣೆಗೆ, ಪಾಲಿಸಿದಾರರು ಆತ್ಮಹತ್ಯೆಗೆ ಯತ್ನಿಸಿದ ಕಾರಣ ಶಸ್ತ್ರಚಿಕಿತ್ಸೆಯ ಅಗತ್ಯವಿದ್ದರೆ, ಅದು ಮೆಡಿಕ್ಲೈಮ್ ಪಾಲಿಸಿಯಿಂದ ರಕ್ಷಣೆ ಪಡೆಯುವುದಿಲ್ಲ.

9. ಆರೋಗ್ಯ ರಕ್ಷಣೆ ಯೋಜನೆಗಳು ದಿನದ ಆರೈಕೆ ವೆಚ್ಚಗಳನ್ನು ಒಳಗೊಂಡಿವೆ?

ಉ: ಹೌದು, ಹೆಚ್ಚಿನ ಮೆಡಿಕ್ಲೈಮ್ ಪಾಲಿಸಿಗಳು ಡೇ ಕೇರ್ ವೆಚ್ಚಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತವೆ. ಒಂದು ವೇಳೆ ಪಾಲಿಸಿದಾರನು ಕಣ್ಣಿನ ಪೊರೆಯಂತಹ ಆಪರೇಷನ್ಗಾಗಿ ಒಂದು ದಿನದ ಮಟ್ಟಿಗೆ ಆಸ್ಪತ್ರೆಯಲ್ಲಿದ್ದರೆ, ಅವನು ಒಂದು ದಿನದ ಆಸ್ಪತ್ರೆಗೆ ದಾಖಲಾದ ವಿಮಾ ರಕ್ಷಣೆಯನ್ನು ಪಡೆಯಬಹುದು.

10. ಆರೋಗ್ಯ ರಕ್ಷಣೆ ಯೋಜನೆಗಳು ಮಾತೃತ್ವ ವೆಚ್ಚಗಳನ್ನು ಒಳಗೊಂಡಿವೆಯೇ?

ಉ: ಹೌದು, ಹೆಚ್ಚಿನ ಆರೋಗ್ಯ ಯೋಜನೆಗಳು ಮಾತೃತ್ವ ವೆಚ್ಚಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತವೆ. ಆದಾಗ್ಯೂ, ವಿಮಾ ಪಾಲಿಸಿಯು ವೆಚ್ಚಗಳನ್ನು ಭರಿಸುವ ಸೀಲಿಂಗ್ ಮಿತಿಯಿದೆ. ಸೀಲಿಂಗ್ ಮಿತಿಯನ್ನು ಮೀರಿ, ವೆಚ್ಚವನ್ನು ಪಾಲಿಸಿದಾರರು ಭರಿಸಬೇಕಾಗುತ್ತದೆ.

11. ನನ್ನ ಕುಟುಂಬದ ಸದಸ್ಯರಿಗೆ ಪ್ರತ್ಯೇಕ ಆರೋಗ್ಯ ರಕ್ಷಣೆ ಯೋಜನೆಗಳ ಅಗತ್ಯವಿದೆಯೇ?

ಉ: ನೀವು ಸಾಮಾನ್ಯವಾಗಿ ನಿಮ್ಮ ಕುಟುಂಬದ ಸದಸ್ಯರಿಗೆ ಪ್ರತ್ಯೇಕ ಆರೋಗ್ಯ ಯೋಜನೆಗಳನ್ನು ಖರೀದಿಸುವ ಅಗತ್ಯವಿಲ್ಲ. ನಿಮ್ಮ ಪೋಷಕರು ಸಹ ಒಳಗೊಂಡಿರುವ ಸಮಗ್ರ ಕುಟುಂಬ ಆರೋಗ್ಯ ಯೋಜನೆಯನ್ನು ನೀವು ಆಯ್ಕೆ ಮಾಡಬಹುದು. ಆದಾಗ್ಯೂ, ಇಲ್ಲಿ ಪ್ರೀಮಿಯಂಗಳು ಒಂದೇ ಆರೋಗ್ಯ ಯೋಜನೆಗೆ ಹೋಲಿಸಿದರೆ ಭಿನ್ನವಾಗಿರುತ್ತವೆ. ಅದಕ್ಕಾಗಿ, ವೈಯಕ್ತಿಕ ಮೆಡಿಕ್ಲೈಮ್ ಪಾಲಿಸಿಗಳಿಗೆ ಪ್ರೀಮಿಯಂಗಳ ವ್ಯತ್ಯಾಸವನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು ಮತ್ತು ಸಮಗ್ರ ಕುಟುಂಬ ಆರೋಗ್ಯ ಯೋಜನೆಗೆ ನಿಮ್ಮ ವಿಮಾ ಕಂಪನಿಯೊಂದಿಗೆ ನೀವು ಸಂಪರ್ಕದಲ್ಲಿರಬೇಕಾಗುತ್ತದೆ.

12. ಕ್ಲೈಮ್ ಬೋನಸ್ ಎಂದರೇನು?

ಉ: ನೋ ಕ್ಲೈಮ್ ಬೋನಸ್ (NCB) ಎನ್ನುವುದು ಪಾಲಿಸಿದಾರನು ಪ್ರತಿ ವರ್ಷವೂ ಪ್ರಯೋಜನವನ್ನು ಕ್ಲೈಮ್ ಮಾಡದಿದ್ದಲ್ಲಿ ವಿಮಾ ಕಂಪನಿಯು ಪಾಲಿಸಿದಾರನಿಗೆ ನೀಡುವ ಪ್ರಯೋಜನವಾಗಿದೆ. ವಿಮಾ ಕಂಪನಿಯು ಪಾಲಿಸಿಗೆ ಬೋನಸ್ ಮೊತ್ತವನ್ನು ಸೇರಿಸುತ್ತದೆ, ಅದು NCB.

ತೀರ್ಮಾನ

ನಿಮಗೆ ತಿಳಿದಿರುವಂತೆ, ಚಿಕಿತ್ಸೆಗಿಂತ ತಡೆಗಟ್ಟುವಿಕೆ ಉತ್ತಮವಾಗಿದೆ. ಆದ್ದರಿಂದ, ಯಾವುದೇ ಅನಿರೀಕ್ಷಿತ ವೈದ್ಯಕೀಯ ತುರ್ತುಸ್ಥಿತಿ ಸಂಭವಿಸುವ ಮೊದಲು, ಸೂಕ್ತವಾದ ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಯೊಂದಿಗೆ ನಿಮ್ಮ ಆರೋಗ್ಯವನ್ನು ರಕ್ಷಿಸಿಕೊಳ್ಳಿ. ನೀವು ಆರೋಗ್ಯ ವಿಮೆಯನ್ನು ಖರೀದಿಸುವ ಮೊದಲು ಮೇಲೆ ತಿಳಿಸಿದ ಅಂಶಗಳು ಮತ್ತು ವೈದ್ಯಕೀಯ ಯೋಜನೆಗಳನ್ನು ಪರಿಗಣಿಸಿ. ಬುದ್ಧಿವಂತಿಕೆಯಿಂದ ಹೂಡಿಕೆ ಮಾಡಿ, ಶಾಂತಿಯುತವಾಗಿ ಬದುಕು!

ಇಲ್ಲಿ ಒದಗಿಸಲಾದ ಮಾಹಿತಿಯು ನಿಖರವಾಗಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಎಲ್ಲಾ ಪ್ರಯತ್ನಗಳನ್ನು ಮಾಡಲಾಗಿದೆ. ಆದಾಗ್ಯೂ, ಡೇಟಾದ ನಿಖರತೆಯ ಬಗ್ಗೆ ಯಾವುದೇ ಗ್ಯಾರಂಟಿಗಳನ್ನು ನೀಡಲಾಗುವುದಿಲ್ಲ. ಯಾವುದೇ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ದಯವಿಟ್ಟು ಸ್ಕೀಮ್ ಮಾಹಿತಿ ದಾಖಲೆಯೊಂದಿಗೆ ಪರಿಶೀಲಿಸಿ.

")

")

")

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved