സാമ്പത്തിക ലാഭം

എന്താണ് സാമ്പത്തിക ലാഭം?

ഒരു ഔട്ട്പുട്ടിന്റെ വിൽപ്പനയിൽ നിന്ന് ശേഖരിക്കുന്ന വരുമാനവും അവസരച്ചെലവിനൊപ്പം ഉപയോഗിക്കുന്ന എല്ലാ ഇൻപുട്ടുകളുടെയും ചെലവും തമ്മിലുള്ള വ്യത്യാസമായാണ് സാമ്പത്തിക ലാഭം അല്ലെങ്കിൽ നഷ്ടം കണക്കാക്കുന്നത്.

സാമ്പത്തിക ലാഭം കണക്കാക്കുമ്പോൾ, വ്യക്തമായതും അവസരോചിതവുമായ ചെലവുകൾ നേടിയ വരുമാനത്തിൽ നിന്ന് കുറയ്ക്കുന്നു.

സാമ്പത്തിക ലാഭം അല്ലെങ്കിൽ നഷ്ടം വിശദീകരിക്കുന്നു

പലപ്പോഴും, സാമ്പത്തിക ലാഭം സംയോജിപ്പിച്ച് വിശകലനം ചെയ്യുന്നുഅക്കൗണ്ടിംഗ് ലാഭം, ഒരു കമ്പനി അതിന്റെ ലാഭംവരുമാനം പ്രസ്താവന. അടിസ്ഥാനപരമായി,അക്കൌണ്ടിംഗ് ലാഭം സാമ്പത്തിക സുതാര്യതയുടെ ഭാഗമാണ്, കൂടാതെ യഥാർത്ഥ വരവും ഒഴുക്കും വിലയിരുത്താൻ സഹായിക്കുന്നു.

കൂടാതെ, ഒരു കമ്പനിയുടെ സാമ്പത്തിക പ്രസ്താവനയിൽ സാമ്പത്തിക ലാഭം രേഖപ്പെടുത്തില്ല; ധനകാര്യ സ്ഥാപനങ്ങൾക്കോ നിക്ഷേപകർക്കോ റെഗുലേറ്റർമാർക്കോ ഇത് വെളിപ്പെടുത്തേണ്ടതില്ല. അതിലുപരി, വ്യക്തികളും കമ്പനികളും ഉൽപ്പാദന നിലവാരമോ ബിസിനസ്സുമായി ബന്ധപ്പെട്ട മറ്റ് ബദലുകളോ ഉൾപ്പെടുന്ന വ്യത്യസ്ത ഓപ്ഷനുകൾ അഭിമുഖീകരിക്കുമ്പോൾ സാമ്പത്തിക ലാഭം കണക്കാക്കാൻ തീരുമാനിച്ചേക്കാം.

Talk to our investment specialist

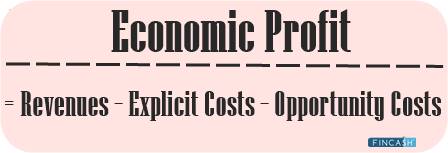

കൂടാതെ, സാമ്പത്തിക ലാഭത്തിന് മുൻകൂട്ടി പോയ ലാഭ പരിഗണനകൾക്ക് ഒരു പ്രോക്സി വാഗ്ദാനം ചെയ്യാൻ കഴിയും. സാഹചര്യവും കമ്പനിയും അനുസരിച്ച് സാമ്പത്തിക ലാഭത്തിന്റെ കണക്കുകൂട്ടൽ വ്യത്യാസപ്പെടുന്നു. പൊതുവേ, ഇത് ഇനിപ്പറയുന്ന രീതിയിൽ വിലയിരുത്താം:

സാമ്പത്തിക ലാഭം = വരുമാനം - വ്യക്തമായ ചെലവുകൾ - അവസര ചെലവുകൾ

ഈ സമവാക്യത്തിൽ, അവസര ചെലവുകൾ എടുക്കുന്നതിലൂടെ, അത് അക്കൗണ്ടിംഗ് ലാഭത്തിന് കാരണമാകും. എന്നിരുന്നാലും, അവസര ചെലവുകൾ കുറയ്ക്കുന്നതിലൂടെ, പരിഗണിക്കാവുന്ന മറ്റ് ഓപ്ഷനുകൾ താരതമ്യം ചെയ്യുന്നതിനുള്ള ഒരു പ്രോക്സി ഇതിന് തുടർന്നും നൽകാനാകും.

സാമ്പത്തിക ലാഭത്തിന്റെ ഉദാഹരണം

ഇവിടെ സാമ്പത്തിക ലാഭത്തിന്റെ ഒരു ഉദാഹരണം എടുക്കാം. ഒരു വ്യക്തി ഒരു ബിസിനസ്സ് ആരംഭിക്കുകയും 5000 രൂപ കൈവശം വെക്കുകയും ചെയ്യുന്നു. 100,000 അവന്റെ സ്റ്റാർട്ടപ്പ് ചെലവായി. ആദ്യ അഞ്ച് വർഷങ്ങളിൽ, ബിസിനസ്സ് 1000 രൂപ വരുമാനം നേടുന്നു. 120,000. ഇത് അക്കൗണ്ടിംഗ് ലാഭം രൂപയാക്കും. 20,000.

എന്നിരുന്നാലും, ആ വ്യക്തി തന്റെ ജോലി തുടരുകയാണെങ്കിൽ, ഒരു സ്റ്റാർട്ടപ്പ് നടത്തുന്നതിനുപകരം, അയാൾ 1000 രൂപ സമ്പാദിക്കുമായിരുന്നു. 45,000. അതിനാൽ, ഇവിടെ, ഈ വ്യക്തിയുടെ സാമ്പത്തിക ലാഭം ഇതായിരിക്കും:

രൂപ. 120,000 - രൂപ. 100,000 - രൂപ. 45,000 = രൂപ. 25,000

കൂടാതെ, ഈ കണക്കുകൂട്ടൽ ബിസിനസ്സിന്റെ ആദ്യ വർഷം മാത്രമേ കണക്കിലെടുക്കൂ. ആദ്യ വർഷത്തിനു ശേഷം, ചെലവ് 100 രൂപയായി കുറയുന്നു. 10,000; അപ്പോൾ സാമ്പത്തിക ലാഭത്തിന്റെ കാഴ്ചപ്പാട് വരും വർഷങ്ങളിൽ വർദ്ധിക്കും. കൂടാതെ, സാമ്പത്തിക ലാഭം പൂജ്യമായി മാറുകയാണെങ്കിൽ, ബിസിനസ്സ് സാധാരണ ലാഭത്തിന്റെ അവസ്ഥയിലായിരിക്കും.

മൊത്ത ലാഭത്തെ സാമ്പത്തിക ലാഭവുമായി താരതമ്യം ചെയ്യുന്നതിലൂടെ, വ്യക്തിക്ക് വിവിധ സാഹചര്യങ്ങൾ പരിശോധിക്കാൻ കഴിയും. ഇവിടെ, മൊത്ത ലാഭം ശ്രദ്ധ നേടുന്നു, കൂടാതെ കമ്പനി യൂണിറ്റിന് അതിന്റെ അവസരച്ചെലവ് കുറയ്ക്കും. അതിനാൽ, സമവാക്യം ഇതായിരിക്കും:

സാമ്പത്തിക ലാഭം = യൂണിറ്റിന് വരുമാനം - യൂണിറ്റിന് COGS - യൂണിറ്റ് അവസര ചെലവ്

ഇവിടെ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ കൃത്യമാണെന്ന് ഉറപ്പാക്കാൻ എല്ലാ ശ്രമങ്ങളും നടത്തിയിട്ടുണ്ട്. എന്നിരുന്നാലും, ഡാറ്റയുടെ കൃത്യത സംബന്ധിച്ച് യാതൊരു ഉറപ്പും നൽകുന്നില്ല. എന്തെങ്കിലും നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് സ്കീം വിവര രേഖ ഉപയോഗിച്ച് പരിശോധിക്കുക.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved