Table of Contents

- ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ ਰਜਿਸਟਰੀ

- ਆਪਣਾ ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ (ਸੀਕੇਵਾਈਸੀ) ਕਿਵੇਂ ਕਰਵਾਇਆ ਜਾਵੇ?

- ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ ਜਾਂ ਸੀਕੇਵਾਈਸੀ ਸਥਿਤੀ ਦੀ ਔਨਲਾਈਨ ਜਾਂਚ ਕਰੋ

- ਸੀਕੇਵਾਈਸੀ ਜਾਂ ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ ਅਨੁਕੂਲ ਕਿਵੇਂ ਬਣਨਾ ਹੈ?

- cKYC ਫਾਰਮ ਦੇ ਨਾਲ ਲੋੜੀਂਦੇ ਦਸਤਾਵੇਜ਼

- cKYc ਫਾਰਮ ਕਿਵੇਂ ਭਰਨਾ ਹੈ

- ਈਮੇਲ ਆਈਡੀ ਨੂੰ ਕਿਵੇਂ ਅਪਡੇਟ ਕਰੀਏ?

- ਮੋਬਾਈਲ ਨੰਬਰ ਕਿਵੇਂ ਅੱਪਡੇਟ ਕਰੀਏ?

- ਕੇਵਾਈਸੀ ਵਿੱਚ ਪਤਾ ਕਿਵੇਂ ਬਦਲਿਆ ਜਾਵੇ?

- cKYC ਖਾਤਿਆਂ ਦੀਆਂ ਕਿਸਮਾਂ

- ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ (ਸੀਕੇਵਾਈਸੀ) ਨੂੰ ਕਾਰਵਾਈ ਵਿੱਚ ਕਿਉਂ ਲਿਆਂਦਾ ਗਿਆ ਸੀ?

- ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ (ਸੀਕੇਵਾਈਸੀ) ਵਿੱਚ ਨਵੇਂ ਨਿਯਮ

- cKYC ਦੇ ਪਿੱਛੇ: CERSAI

- ਸਾਧਾਰਨ ਕੇਵਾਈਸੀ, ਈਕੇਵਾਈਸੀ ਅਤੇ ਸੀਕੇਵਾਈਸੀ ਵਿੱਚ ਕੀ ਅੰਤਰ ਹੈ?

- ਇੱਕ ਬਿਹਤਰ ਭਵਿੱਖ ਲਈ ਇੱਕ ਤਬਦੀਲੀ

ਸੀਕੇਵਾਈਸੀ ਕੀ ਹੈ ਅਤੇ ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ ਕਿਵੇਂ ਕਰਾਉਣਾ ਹੈ?

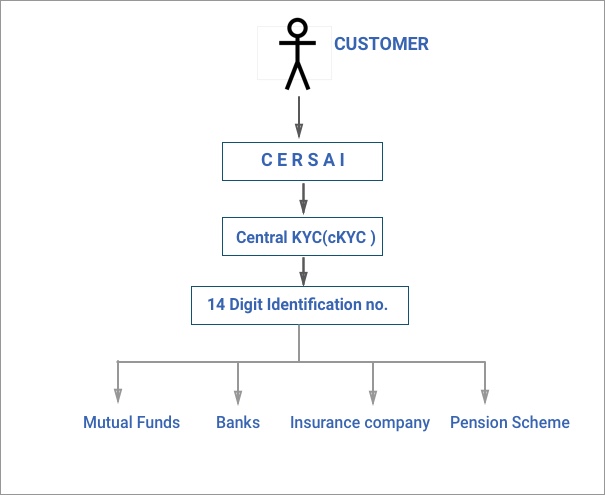

cKYC ਦਾ ਅਰਥ ਹੈ ਕੇਂਦਰੀ KYC ਜੋ ਕਿ ਇੱਕ ਕੇਂਦਰੀਕ੍ਰਿਤ ਭੰਡਾਰ ਹੈ ਜੋ ਗਾਹਕ ਦੀ ਨਿੱਜੀ ਜਾਣਕਾਰੀ ਨੂੰ ਕੇਂਦਰੀ ਤੌਰ 'ਤੇ ਸਟੋਰ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਪਹਿਲਾਂ, ਜਦੋਂ ਕੋਈ ਗਾਹਕ ਕੋਈ ਉਤਪਾਦ ਖਰੀਦਣ ਲਈ ਕਿਸੇ ਵਿੱਤੀ ਸੰਸਥਾ ਵਿੱਚ ਜਾਂਦਾ ਸੀ, ਤਾਂ ਹਰ ਉਤਪਾਦ ਲਈ ਅਤੇ ਹਰੇਕ ਸੰਸਥਾ (ਕੰਪਨੀ) ਨਾਲ ਵੱਖਰੇ ਤੌਰ 'ਤੇ ਕੇਵਾਈਸੀ (ਆਪਣੇ ਗਾਹਕ ਨੂੰ ਜਾਣੋ) ਦੀ ਲੋੜ ਹੁੰਦੀ ਸੀ।

ਕੇਵਾਈਸੀ ਇੱਕ ਨਿਯੰਤ੍ਰਿਤ ਪ੍ਰਕਿਰਿਆ ਹੈ ਜਿਸ ਵਿੱਚ ਕੁਝ ਜਾਣਕਾਰੀ, ਦਸਤਾਵੇਜ਼ ਅਤੇ ਬਾਅਦ ਵਿੱਚ ਤਸਦੀਕ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਆਦਰਸ਼ਕ ਤੌਰ 'ਤੇ, ਜੇਕਰ ਇੱਕ ਵਾਰ ਸਹੀ ਢੰਗ ਨਾਲ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਇਹ KYC ਭਾਰਤ ਦੀਆਂ ਸਾਰੀਆਂ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਲਈ ਕਾਫੀ ਹੋਵੇਗਾ। CKYC ਜਾਂ ਕੇਂਦਰੀ KYC ਦੀ ਵਰਤੋਂ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਜਿਵੇਂ ਕਿ ਬੈਂਕਾਂ ਵਿੱਚ ਕੀਤੀ ਜਾ ਸਕਦੀ ਹੈ,ਮਿਉਚੁਅਲ ਫੰਡ,ਬੀਮਾ ਕੰਪਨੀਆਂ, NBFCs ਆਦਿ। cKYC ਪ੍ਰੋਗਰਾਮ ਦੀ ਘੋਸ਼ਣਾ ਭਾਰਤ ਸਰਕਾਰ ਦੁਆਰਾ 2012-13 ਦੇ ਕੇਂਦਰੀ ਬਜਟ ਵਿੱਚ ਕੀਤੀ ਗਈ ਸੀ ਅਤੇ ਜੁਲਾਈ 2016 ਵਿੱਚ ਲਾਈਵ ਹੋ ਗਈ ਸੀ। ਕੇਂਦਰੀ KYC (cKYC) ਦਾ ਪ੍ਰਬੰਧਨ ਭਾਰਤ ਵਿੱਚ ਸੁਰੱਖਿਆ ਅਤੇ ਸੰਪੱਤੀ ਦੇ ਪੁਨਰ ਨਿਰਮਾਣ ਅਤੇ ਸੁਰੱਖਿਆ ਹਿੱਤ ਦੀ ਕੇਂਦਰੀ ਰਜਿਸਟਰੀ ਦੁਆਰਾ ਕੀਤਾ ਜਾ ਰਿਹਾ ਹੈ। (CERSAI)। ਇਸ ਲਈ, cKYC ਦੇ ਨਾਲ, ਇੱਕ ਵਾਰ ਤੁਹਾਡੀ KYC ਹੋ ਜਾਣ ਤੋਂ ਬਾਅਦ, ਇਸਨੂੰ ਦੁਬਾਰਾ ਕਰਨ ਦੀ ਲੋੜ ਨਹੀਂ ਹੈ

ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ ਰਜਿਸਟਰੀ

CKYC ਰਜਿਸਟਰੀ ਵਿੱਤੀ ਸੇਵਾਵਾਂ ਵਿੱਚ ਗਾਹਕਾਂ ਲਈ ਰਿਕਾਰਡਾਂ ਦਾ ਕੇਂਦਰੀ ਭੰਡਾਰ ਹੈ। ਕੇਂਦਰੀ KYC ਜਾਂ cKYC ਲਈ ਰਜਿਸਟਰੀ CERSAI ਹੈ। ਇਹ ਇਕਾਈ ਹਰੇਕ ਕੇਵਾਈਸੀ ਲਈ ਡੇਟਾ ਰਿਕਾਰਡ ਰੱਖਣ ਲਈ ਜ਼ਿੰਮੇਵਾਰ ਹੈ ਜੋ ਕਰਵਾਏ ਜਾਂਦੇ ਹਨ। ਇਹ ਕੇਂਦਰੀਕ੍ਰਿਤ ਰਜਿਸਟਰੀ ਇਹ ਸੁਨਿਸ਼ਚਿਤ ਕਰਦੀ ਹੈ ਕਿ ਕੇਵਾਈਸੀ ਲਈ ਮਾਪਦੰਡ ਸਾਰੇ ਪਾਸੇ ਪ੍ਰਮਾਣਿਤ ਹਨਵਿੱਤੀ ਖੇਤਰ ਭਾਰਤ ਵਿੱਚ. ਇਹ ਇਹ ਵੀ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਕੇਵਾਈਸੀ ਰਿਕਾਰਡਾਂ ਅਤੇ ਡੇਟਾ ਦੀ ਅੰਤਰ-ਉਪਯੋਗਤਾ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ ਕਿ ਉਪਭੋਗਤਾ ਨੂੰ ਕਿਸੇ ਇਕਾਈ ਨਾਲ ਵਿੱਤੀ ਸਬੰਧ ਖੋਲ੍ਹਣ ਵੇਲੇ ਹਰ ਵਾਰ ਕੇਵਾਈਸੀ ਨਹੀਂ ਕਰਨਾ ਪੈਂਦਾ।

ਆਪਣਾ ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ (ਸੀਕੇਵਾਈਸੀ) ਕਿਵੇਂ ਕਰਵਾਇਆ ਜਾਵੇ?

ਜਦੋਂ ਕਿ ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ ਜਾਂ ਸੀਕੇਵਾਈਸੀ ਭਾਰਤ ਵਿੱਚ ਤੇਜ਼ੀ ਨਾਲ ਅਪਣਾਇਆ ਜਾ ਰਿਹਾ ਹੈ, ਕੋਈ ਵੀ ਆਰਬੀਆਈ ਦੁਆਰਾ ਨਿਯੰਤ੍ਰਿਤ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਤੱਕ ਪਹੁੰਚ ਕਰ ਸਕਦਾ ਹੈ,ਸੇਬੀ,ਆਈ.ਆਰ.ਡੀ.ਏ ਜਾਂ ਪੀ.ਐੱਫ.ਆਰ.ਡੀ.ਏ. ਇੱਕ ਨਾਲ cKYC ਕਰ ਸਕਦਾ ਹੈਬੈਂਕ,ਬੀਮਾ ਕੰਪਨੀ, ਮਿਉਚੁਅਲ ਫੰਡ ਕੰਪਨੀ, ਇੱਕ ਸਟਾਕ ਬ੍ਰੋਕਰ, ਇੱਕ NBFC ਆਦਿ ਤੁਹਾਡੀ ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਕਰਨ ਲਈ, ਤੁਸੀਂ ਕਿਸੇ ਵੀ ਮਿਉਚੁਅਲ ਫੰਡ ਨਾਲ ਸੰਪਰਕ ਕਰ ਸਕਦੇ ਹੋ।ਵਿਤਰਕ (ਬਸ਼ਰਤੇ ਉਹ SEBI ਦੁਆਰਾ ਨਿਯੰਤ੍ਰਿਤ ਕੀਤੇ ਗਏ ਹੋਣ), ਕਿਸੇ ਮਿਉਚੁਅਲ ਫੰਡ ਹਾਊਸ ਦੇ ਦਫ਼ਤਰ ਜਾ ਸਕਦੇ ਹਨ ਜਾਂ ਕਿਸੇ ਰਜਿਸਟਰਾਰ ਤੱਕ ਵੀ ਪਹੁੰਚ ਸਕਦੇ ਹਨ। ਸਹੀ ਢੰਗ ਨਾਲ ਭਰੇ cKYC ਫਾਰਮ ਦੇ ਨਾਲ, ਲੋੜੀਂਦੇ ਦਸਤਾਵੇਜ਼ਾਂ ਦੀਆਂ ਫੋਟੋ ਕਾਪੀਆਂ ਨੱਥੀ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਫਿਰ ਫਾਰਮ ਅਤੇ ਦਸਤਾਵੇਜ਼ਾਂ ਦੀ ਸਰੀਰਕ ਤੌਰ 'ਤੇ ਤਸਦੀਕ ਅਤੇ ਤਸਦੀਕ ਕੀਤੀ ਜਾਣੀ ਚਾਹੀਦੀ ਹੈ। ਇਸਦੇ ਲਈ, ਇੱਕ ਵਿਅਕਤੀਗਤ ਤਸਦੀਕ (IPV) ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। NRI (ਗੈਰ-ਨਿਵਾਸੀ ਭਾਰਤੀ) ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਉਹ KYC ਦਸਤਾਵੇਜ਼ਾਂ ਦੀ ਤਸਦੀਕ ਕਰਨ ਅਤੇ ਭਾਰਤ ਵਿੱਚ ਹੋਣ 'ਤੇ ਵਿਅਕਤੀਗਤ ਤਸਦੀਕ (IPV) ਕਰਨ ਲਈ ਅਧਿਕਾਰਤ ਹਨ। ਉਹਨਾਂ ਨੂੰ ਆਪਣੀ ਐੱਨ.ਆਰ.ਆਈ. ਦਰਜਾਬੰਦੀ ਦੀ ਪੁਸ਼ਟੀ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈਕੇਵਾਈਸੀ ਫਾਰਮ.

ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ ਜਾਂ ਸੀਕੇਵਾਈਸੀ ਸਥਿਤੀ ਦੀ ਔਨਲਾਈਨ ਜਾਂਚ ਕਰੋ

ਵਰਤਮਾਨ ਵਿੱਚ, ਆਨਲਾਈਨ ਕੇਵਾਈਸੀ ਸਥਿਤੀ ਦੀ ਜਾਂਚ ਕਰਨ ਲਈ ਕੋਈ ਉਪਲਬਧ ਸਰੋਤ ਨਹੀਂ ਹੈ। ਕਾਰਵੀ ਵਰਗੇ ਕੁਝ KRAsਕੇ.ਆਰ.ਏ ਨੇ KYC ਸਥਿਤੀ ਸੈਕਸ਼ਨ ਵਿੱਚ ਇੱਕ ਕਾਲਮ ਪੇਸ਼ ਕੀਤਾ ਹੈ, ਹਾਲਾਂਕਿ, ਇਹ ਵਰਤਮਾਨ ਵਿੱਚ ਖਾਲੀ ਹੈ, ਅਸੀਂ ਉਮੀਦ ਕਰਦੇ ਹਾਂ ਕਿ ਇਹ ਸਹੀ ਸਮੇਂ ਵਿੱਚ cKYC ਸਥਿਤੀ ਦਿਖਾਉਣਾ ਸ਼ੁਰੂ ਕਰ ਦੇਵੇਗਾ। ਜੇਕਰ ਤੁਹਾਡੇ ਦਸਤਾਵੇਜ਼ ਜਮ੍ਹਾ ਕਰਨ ਤੋਂ ਬਾਅਦ ਤੁਹਾਨੂੰ 14 ਅੰਕਾਂ ਦਾ KYC ਪਛਾਣ ਨੰਬਰ (KIN) ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਤੁਹਾਡੀ cKYC ਐਪਲੀਕੇਸ਼ਨ ਸਫਲ ਰਹੀ ਸੀ ਅਤੇ ਤੁਸੀਂ cKYC ਦੀ ਪਾਲਣਾ ਕਰਦੇ ਹੋ। CERSAI ਦੁਆਰਾ 4-5 ਕੰਮਕਾਜੀ ਦਿਨਾਂ ਦੇ ਅੰਦਰ ਇੱਕ ਯੋਗ ਅਰਜ਼ੀ ਨੂੰ KIN ਅਲਾਟ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਜਿਵੇਂ ਹੀ ਤੁਹਾਡੇ KYC ਖਾਤੇ ਲਈ KYC ਪਛਾਣ ਨੰਬਰ ਜਾਂ KIN ਤਿਆਰ ਹੁੰਦਾ ਹੈ, ਇੱਕ ਈਮੇਲ ਦੇ ਨਾਲ ਤੁਹਾਡੇ ਰਜਿਸਟਰਡ ਮੋਬਾਈਲ ਨੰਬਰ 'ਤੇ ਇੱਕ SMS ਭੇਜਿਆ ਜਾਂਦਾ ਹੈ। ਤੁਹਾਨੂੰ cKYC ਫਾਰਮ 'ਤੇ ਆਪਣੀ ਈਮੇਲ ਆਈਡੀ ਅਤੇ ਆਪਣਾ ਮੋਬਾਈਲ ਨੰਬਰ ਪ੍ਰਦਾਨ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਕਿਉਂਕਿ CERSAI ਸਫਲ ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਦੀ ਕੋਈ ਭੌਤਿਕ ਪੁਸ਼ਟੀ ਨਹੀਂ ਭੇਜਦਾ ਹੈ।

ਤੁਹਾਡੀ ਅਰਜ਼ੀ ਵਿੱਚ ਪਾਈਆਂ ਗਈਆਂ ਕਿਸੇ ਵੀ ਅੰਤਰ ਦੇ ਮਾਮਲੇ ਵਿੱਚ, ਇਹ ਰੱਦ ਹੋ ਸਕਦੀ ਹੈ। CERSAI ਅਜਿਹੇ ਮਾਮਲਿਆਂ ਵਿੱਚ ਤੁਹਾਨੂੰ ਕੋਈ ਸੂਚਨਾ ਨਹੀਂ ਭੇਜੇਗਾ। ਤੁਹਾਡੀ ਕੇਂਦਰੀ KYC ਅਰਜ਼ੀ 'ਤੇ ਕਾਰਵਾਈ ਕਰਨ ਵਾਲੀ ਵਿੱਤੀ ਸੰਸਥਾ ਨੂੰ ਸਥਿਤੀ ਤੋਂ ਜਾਣੂ ਕਰਵਾਇਆ ਜਾਵੇਗਾ ਅਤੇ ਕਿਸੇ ਵੀ ਸਵਾਲ ਅਤੇ ਹੱਲ ਲਈ, ਤੁਹਾਨੂੰ ਇਕਾਈ ਨਾਲ ਸੰਪਰਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ।

CKYC ਨੰਬਰ

ਤੁਹਾਡੇ ਦਸਤਾਵੇਜ਼ ਜਮ੍ਹਾ ਕਰਨ ਤੋਂ ਬਾਅਦ 14 ਅੰਕਾਂ ਦਾ ਵਿਲੱਖਣ KYC ਪਛਾਣ ਨੰਬਰ (KIN) ਪ੍ਰਾਪਤ ਹੋਇਆ। CERSAI ਦੁਆਰਾ 4-5 ਕੰਮਕਾਜੀ ਦਿਨਾਂ ਦੇ ਅੰਦਰ ਇੱਕ ਯੋਗ ਅਰਜ਼ੀ ਨੂੰ KIN ਅਲਾਟ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਜਿਵੇਂ ਹੀ ਤੁਹਾਡੇ KYC ਖਾਤੇ ਲਈ KYC ਪਛਾਣ ਨੰਬਰ ਜਾਂ KIN ਤਿਆਰ ਹੁੰਦਾ ਹੈ, ਇੱਕ ਈਮੇਲ ਦੇ ਨਾਲ ਤੁਹਾਡੇ ਰਜਿਸਟਰਡ ਮੋਬਾਈਲ ਨੰਬਰ 'ਤੇ ਇੱਕ SMS ਭੇਜਿਆ ਜਾਂਦਾ ਹੈ।

ਆਪਣੀ ਕੇਵਾਈਸੀ ਸਥਿਤੀ ਦੀ ਜਾਂਚ ਕਰੋ

ਸੀਕੇਵਾਈਸੀ ਜਾਂ ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ ਅਨੁਕੂਲ ਕਿਵੇਂ ਬਣਨਾ ਹੈ?

ਕੇਂਦਰੀ KYC (cKYC) ਨੂੰ ਗਾਹਕਾਂ ਲਈ ਜੀਵਨ ਨੂੰ ਆਸਾਨ ਬਣਾਉਣ ਲਈ ਲਿਆਂਦਾ ਗਿਆ ਸੀ। ਕਿਸੇ ਵੀ ਬੈਂਕ, ਮਿਉਚੁਅਲ ਫੰਡ, ਜਾਂ ਕਿਸੇ ਬੀਮਾ ਕੰਪਨੀ ਨਾਲ cKYC ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਪੂਰਾ ਕਰਨ ਨਾਲ, ਕੋਈ ਵੀ ਕੇਵਾਈਸੀ ਦੀ ਪਾਲਣਾ ਕਰੇਗਾ, ਅਤੇ ਬਾਅਦ ਵਿੱਚ, ਕਿਸੇ ਨੂੰ ਇਸ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਦੁਬਾਰਾ ਕਿਤੇ ਵੀ ਨਹੀਂ ਕਰਨਾ ਪਵੇਗਾ। ਸੈਂਟਰਲ ਕੇਵਾਈਸੀ (ਸੀਕੇਵਾਈਸੀ) ਗਾਹਕਾਂ ਦੀ ਸਾਰੀ ਜਾਣਕਾਰੀ ਨੂੰ ਇੱਕ ਕੇਂਦਰੀ ਸਰਵਰ 'ਤੇ ਸਟੋਰ ਕਰੇਗਾ ਜੋ ਸਾਰੀਆਂ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਤੱਕ ਪਹੁੰਚਯੋਗ ਹੈ। ਕੇਂਦਰੀ KYC (cKYC) ਪ੍ਰਕਿਰਿਆ ਦੇ ਲਾਗੂ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ, ਵੱਖ-ਵੱਖ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਜਿਵੇਂ ਕਿ ਮਿਉਚੁਅਲ ਫੰਡ, ਬੈਂਕਾਂ ਆਦਿ ਲਈ ਵੱਖਰੀਆਂ KYC ਪ੍ਰਕਿਰਿਆਵਾਂ ਸਨ। ਕੇਂਦਰੀ KYC (cKYC) ਦੀ ਸ਼ੁਰੂਆਤ ਦਾ ਉਦੇਸ਼ ਵੱਖ-ਵੱਖ ਪਲੇਟਫਾਰਮਾਂ ਵਿੱਚ ਇਸ ਅਸਮਾਨਤਾ ਨੂੰ ਖਤਮ ਕਰਨਾ ਹੈ।

cKYC ਦੀ ਪਾਲਣਾ ਕਰਨ ਲਈ ਤੁਹਾਨੂੰ ਕੇਂਦਰੀ KYC(cKYC) ਫਾਰਮ ਭਰਨ ਦੀ ਲੋੜ ਹੈ। ਸਹੀ ਢੰਗ ਨਾਲ ਭਰੇ ਫਾਰਮ ਦੇ ਨਾਲ, ਗਾਹਕ ਨੂੰ ਪਛਾਣ ਦੇ ਸਬੂਤ ਦੀ ਇੱਕ ਸਵੈ-ਪ੍ਰਮਾਣਿਤ ਕਾਪੀ ਜਮ੍ਹਾ ਕਰਨੀ ਹੋਵੇਗੀਪੈਨ ਕਾਰਡ, ਆਦਿ) ਅਤੇ ਪਤੇ ਦਾ ਸਬੂਤ, ਇਸਦੇ ਨਾਲ ਇੱਕ ਸਕੈਨ ਕੀਤੀ ਫੋਟੋ ਅਤੇ ਦਸਤਖਤ ਵੀ ਜਮ੍ਹਾ ਕਰਨ ਦੀ ਲੋੜ ਹੈ। ਕੇਵਾਈਸੀ ਫਾਰਮ ਵਿੱਚ ਕੁਝ ਨਵੇਂ ਖੇਤਰ ਹਨ ਜਿਵੇਂ ਕਿ ਬਿਨੈਕਾਰ ਦੀ ਮਾਂ ਦਾ ਨਾਮ ਜੋ ਕਿ ਪਹਿਲਾਂ ਕੇਵਾਈਸੀ ਫਾਰਮਾਂ ਵਿੱਚ ਨਹੀਂ ਸਨ। ਸਹੀ ਢੰਗ ਨਾਲ ਭਰੇ cKYC ਫਾਰਮ ਦੇ ਨਾਲ, ਕੋਈ ਇੱਕ KYC ਖਾਤਾ ਖੋਲ੍ਹੇਗਾ। KYC ਖਾਤਾ ਖੋਲ੍ਹਣ ਜਾਂ cKYC ਨੂੰ ਪੂਰਾ ਕਰਨ ਤੋਂ ਬਾਅਦ, ਤੁਹਾਨੂੰ ਇੱਕ 14-ਅੰਕਾਂ ਦਾ KYC ਪਛਾਣ ਨੰਬਰ (KIN) ਮਿਲੇਗਾ ਜੋ ਹਰੇਕ ਵਿਅਕਤੀ ਲਈ ਵਿਲੱਖਣ ਹੈ। ਇਸ ਲਈ, ਤੁਹਾਨੂੰ ਕਿਸੇ ਵੀ ਵਿੱਤੀ ਸੰਸਥਾ ਵਿੱਚ ਨਵੇਂ ਨਿਵੇਸ਼ ਜਾਂ ਨਵਾਂ ਖਾਤਾ ਖੋਲ੍ਹਣ ਲਈ ਹਰ ਵਾਰ ਇਹ ਨੰਬਰ ਦਿਖਾਉਣਾ ਹੋਵੇਗਾ। ਨੰਬਰ ਵਿੱਚ ਤੁਹਾਡੇ ਸਾਰੇ ਵੇਰਵਿਆਂ ਨੂੰ ਕੇਂਦਰੀ ਤੌਰ 'ਤੇ ਸੁਰੱਖਿਅਤ ਕੀਤਾ ਜਾਵੇਗਾ ਅਤੇ ਇਹ ਤੁਹਾਨੂੰ ਅਤੇ ਕੰਪਨੀ ਜਾਂ ਬੈਂਕ ਨੂੰ ਕੇਵਾਈਸੀ ਦੀ ਮੁਸ਼ਕਲ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਦੁਬਾਰਾ ਪੂਰਾ ਕਰਨ ਤੋਂ ਬਚਾਏਗਾ।

cKYC ਫਾਰਮ ਦੇ ਨਾਲ ਲੋੜੀਂਦੇ ਦਸਤਾਵੇਜ਼

ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ ਫਾਰਮ ਜਮ੍ਹਾਂ ਕਰਦੇ ਸਮੇਂ ਕਿਸੇ ਨੂੰ ਹੇਠਾਂ ਦਿੱਤੇ ਦਸਤਾਵੇਜ਼ਾਂ ਦਾ ਸੈੱਟ ਜਮ੍ਹਾ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ:

- cKYC ਫਾਰਮ ਨੂੰ ਸਹੀ ਢੰਗ ਨਾਲ ਭਰਿਆ ਅਤੇ ਹਸਤਾਖਰ ਕੀਤਾ

- ਪਛਾਣ ਦੇ ਸਬੂਤ ਦੀ ਸਵੈ-ਪ੍ਰਮਾਣਿਤ ਕਾਪੀ

- ਰਿਹਾਇਸ਼ ਦੇ ਸਬੂਤ ਦੀ ਸਵੈ-ਪ੍ਰਮਾਣਿਤ ਕਾਪੀ

- ਇੱਕ ਫੋਟੋ

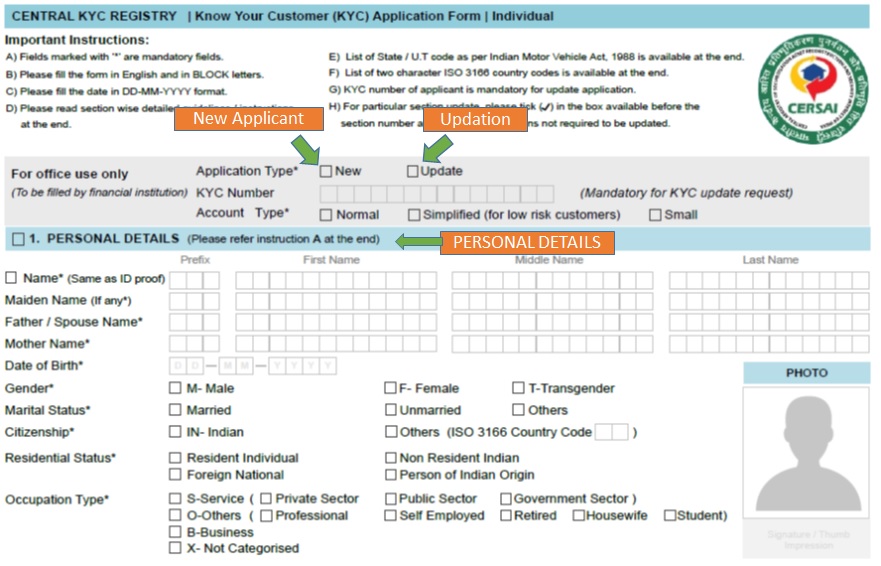

cKYc ਫਾਰਮ ਕਿਵੇਂ ਭਰਨਾ ਹੈ

cKYC ਜਾਂ ਕੇਂਦਰੀ KYC ਫਾਰਮ ਵਿੱਚ ਬਹੁਤ ਸਾਰੇ ਭਾਗ ਹਨ ਜਿਨ੍ਹਾਂ ਨੂੰ ਭਰਨ ਦੀ ਲੋੜ ਹੈ। ਫਾਰਮ ਵਿੱਚ ਨਿੱਜੀ ਵੇਰਵਿਆਂ, ਟੈਕਸ ਅਧਿਕਾਰ ਖੇਤਰ, ਪਛਾਣ ਦੇ ਸਬੂਤ ਲਈ ਜਮ੍ਹਾਂ ਕੀਤੇ ਗਏ ਦਸਤਾਵੇਜ਼ ਅਤੇ ਪਤੇ ਦੇ ਸਬੂਤ, ਸੰਪਰਕ ਵੇਰਵੇ, ਸਬੰਧਤ ਵਿਅਕਤੀ, ਘੋਸ਼ਣਾ ਪੱਤਰ ਅਤੇ ਦਸਤਖਤ

ਇਹੀ ਫਾਰਮ ਨਵੀਂ ਅਰਜ਼ੀ ਭਰਨ ਜਾਂ ਮੌਜੂਦਾ ਰਿਕਾਰਡ ਦੇ ਵੇਰਵਿਆਂ ਨੂੰ ਅੱਪਡੇਟ ਕਰਨ ਲਈ ਵਰਤਿਆ ਜਾ ਸਕਦਾ ਹੈ।

ਫਾਰਮ ਹੇਠਾਂ ਦਿਸਦਾ ਹੈ:

ਸਾਰੇ ਭਾਗਾਂ ਨੂੰ ਭਰਨ ਲਈ ਫਾਰਮ ਦੇ ਪਿਛਲੇ ਪਾਸੇ ਵੱਖ-ਵੱਖ ਹਦਾਇਤਾਂ ਦਿੱਤੀਆਂ ਗਈਆਂ ਹਨ।

ਸਾਰੇ ਭਾਗਾਂ ਨੂੰ ਭਰਨ ਲਈ ਫਾਰਮ ਦੇ ਪਿਛਲੇ ਪਾਸੇ ਵੱਖ-ਵੱਖ ਹਦਾਇਤਾਂ ਦਿੱਤੀਆਂ ਗਈਆਂ ਹਨ।

ਈਮੇਲ ਆਈਡੀ ਨੂੰ ਕਿਵੇਂ ਅਪਡੇਟ ਕਰੀਏ?

ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ ਨੇ ਤੁਹਾਡੇ ਸੰਪਰਕ ਵੇਰਵਿਆਂ ਨੂੰ ਔਨਲਾਈਨ ਅਪਡੇਟ ਕਰਨਾ ਆਸਾਨ ਬਣਾ ਦਿੱਤਾ ਹੈ। ਈਮੇਲ ਆਈਡੀ ਨੂੰ ਔਨਲਾਈਨ ਅਪਡੇਟ ਕਰਨ ਲਈ, ਤੁਹਾਨੂੰ ਪਹਿਲਾਂ ਵੈੱਬਸਾਈਟ 'ਤੇ ਲੌਗਇਨ ਕਰਨਾ ਹੋਵੇਗਾ, ਜਿੱਥੇ ਤੁਸੀਂ ਆਪਣੇ ਕੇਵਾਈਸੀ ਵੇਰਵਿਆਂ ਨੂੰ ਅਪਡੇਟ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ। ਫਿਰ, 'ਤੇ ਕਲਿੱਕ ਕਰੋ'ਕੇਵਾਈਸੀ ਅੱਪਡੇਟ ਕਰੋ'. ਲੋੜੀਂਦੇ ਖੇਤਰ ਵਿੱਚ ਆਪਣੀ ਈਮੇਲ ਆਈਡੀ ਟਾਈਪ ਕਰੋ। ਹਾਲਾਂਕਿ, ਡੇਟਾਬੇਸ ਨੂੰ ਅੱਪਡੇਟ ਕੀਤੇ ਜਾਣ ਤੋਂ ਪਹਿਲਾਂ, ਤੁਹਾਡੇ ਰਜਿਸਟਰਡ ਮੋਬਾਈਲ ਨੰਬਰ 'ਤੇ ਇੱਕ ਵਨ-ਟਾਈਮ ਪਾਸਵਰਡ ਜਾਂ OTP ਭੇਜਿਆ ਜਾਵੇਗਾ। OTP ਜਮ੍ਹਾਂ ਕਰੋ ਤਾਂ ਜੋ ਤੁਹਾਡੀ ਈਮੇਲ ਆਈਡੀ ਦੇ ਅੱਪਡੇਟ ਹੋਣ ਤੋਂ ਬਾਅਦ ਤਸਦੀਕ ਪ੍ਰਕਿਰਿਆ ਪੂਰੀ ਹੋ ਜਾਵੇ।

ਮੋਬਾਈਲ ਨੰਬਰ ਕਿਵੇਂ ਅੱਪਡੇਟ ਕਰੀਏ?

ਤੁਸੀਂ CAMS, Karvy, CSDL, NSDL, ਆਦਿ ਵਰਗੇ ਅਧਿਕਾਰਤ ਪੋਰਟਲਾਂ ਰਾਹੀਂ ਆਪਣੇ KYC ਵੇਰਵਿਆਂ ਨੂੰ ਅਪਡੇਟ ਕਰ ਸਕਦੇ ਹੋ ਪਰ ਅਜਿਹਾ ਕਰਨ ਲਈ, ਤੁਹਾਨੂੰ ਇਹ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈeKYC ਪਹਿਲਾਂ। ਅਜਿਹੇ ਇੱਕ ਪਲੇਟਫਾਰਮ 'ਤੇ ਲੌਗ-ਆਨ ਕਰੋ ਅਤੇ ਕਲਿੱਕ ਕਰੋKYC ਅੱਪਡੇਟ ਕਰੋ. ਤੁਹਾਨੂੰ ਆਪਣਾ ਮੋਬਾਈਲ ਨੰਬਰ ਅਪਡੇਟ ਕਰਨਾ ਹੋਵੇਗਾ ਅਤੇ ਇੱਕ OTP ਭੇਜਿਆ ਜਾਵੇਗਾ, ਉਸ ਤੋਂ ਬਾਅਦ 'ਤੇ ਕਲਿੱਕ ਕਰੋਜਮ੍ਹਾਂ ਕਰੋ. ਪੁਸ਼ਟੀਕਰਨ ਪੂਰਾ ਹੋ ਜਾਵੇਗਾ, ਅਤੇ ਤੁਹਾਡਾ ਮੋਬਾਈਲ ਨੰਬਰ ਅੱਪਡੇਟ ਕੀਤਾ ਜਾਵੇਗਾ।

ਕੇਵਾਈਸੀ ਵਿੱਚ ਪਤਾ ਕਿਵੇਂ ਬਦਲਣਾ ਹੈ?

ਆਪਣੇ ਬੈਂਕ ਜਾਂ ਵਿੱਤੀ ਸੰਸਥਾ ਦੀ ਵੈੱਬਸਾਈਟ 'ਤੇ ਲੌਗ ਇਨ ਕਰੋ। ਨਾਲ ਹੀ, ਤੁਸੀਂ ਕੇਂਦਰੀਕ੍ਰਿਤ eKYC ਪਲੇਟਫਾਰਮਾਂ 'ਤੇ ਆਪਣੇ ਕੇਵਾਈਸੀ ਵੇਰਵਿਆਂ ਨੂੰ ਅਪਡੇਟ ਕਰ ਸਕਦੇ ਹੋ। ਇੱਕ ਵਾਰ ਜਦੋਂ ਤੁਸੀਂ ਇੱਕ ਅਜਿਹੇ ਪਲੇਟਫਾਰਮ ਵਿੱਚ ਲੌਗਇਨ ਕਰ ਲੈਂਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਨੂੰ ਚੁਣਨਾ ਹੋਵੇਗਾਕੇਵਾਈਸੀ ਵੇਰਵਿਆਂ ਨੂੰ ਅੱਪਡੇਟ ਕਰੋ ਅਤੇ ਪਤਾ ਬਦਲੋ ਵਿਕਲਪ ਚੁਣੋ। ਆਮ ਤੌਰ 'ਤੇ, ਅੱਪਡੇਟ ਕਰਨ ਦੀ ਪ੍ਰਕਿਰਿਆ ਤੁਹਾਡੇ ਰਜਿਸਟਰਡ ਮੋਬਾਈਲ ਨੰਬਰ 'ਤੇ ਭੇਜੇ ਗਏ OTP ਨੂੰ ਜਮ੍ਹਾਂ ਕਰਾਉਣ ਨਾਲ ਪੂਰੀ ਹੋ ਜਾਂਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਕਿ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਆਸਾਨੀ ਨਾਲ ਪੂਰਾ ਕੀਤਾ ਗਿਆ ਹੈ, ਨਿੱਜੀ ਵੇਰਵਿਆਂ ਵਿੱਚ ਕੋਈ ਅੰਤਰ ਪ੍ਰਦਾਨ ਨਾ ਕਰੋ, ਤੁਸੀਂ ਪਲੇਟਫਾਰਮਾਂ ਵਿੱਚ ਕਿਸੇ ਵੀ ਕੇਵਾਈਸੀ ਫਾਰਮ ਵਿੱਚ ਫਾਈਲ ਕਰ ਸਕਦੇ ਹੋ।

cKYC ਖਾਤਿਆਂ ਦੀਆਂ ਕਿਸਮਾਂ

cKYC ਫਾਰਮ ਵਿੱਚ ਤਿੰਨ ਤਰ੍ਹਾਂ ਦੇ ਖਾਤੇ ਹਨ:

1. ਆਮ ਕੇਵਾਈਸੀ ਖਾਤਾ

ਆਮ ਕੇਵਾਈਸੀ ਖਾਤੇ ਲਈ, ਤੁਸੀਂ ਪਛਾਣ ਦੇ ਸਬੂਤ ਵਜੋਂ ਛੇ ਅਧਿਕਾਰਤ ਦਸਤਾਵੇਜ਼ਾਂ ਵਿੱਚੋਂ ਕੋਈ ਵੀ ਜਮ੍ਹਾਂ ਕਰ ਸਕਦੇ ਹੋ। ਉਹ ਦਸਤਾਵੇਜ਼ ਹਨ ਪੈਨ ਕਾਰਡ, ਆਧਾਰ ਕਾਰਡ, ਡਰਾਈਵਿੰਗ ਲਾਇਸੈਂਸ, ਵੋਟਰ ਆਈਡੀ, ਪਾਸਪੋਰਟ, ਅਤੇ ਨਰੇਗਾ ਜੌਬ ਕਾਰਡ।

2. ਸਰਲ ਜਾਂ ਘੱਟ-ਜੋਖਮ ਵਾਲਾ ਕੇਵਾਈਸੀ ਖਾਤਾ

ਇਸ ਕਿਸਮ ਦੇ ਖਾਤਾ ਧਾਰਕ ਉਹ ਹੁੰਦੇ ਹਨ ਜੋ ਉਪਰੋਕਤ ਛੇ ਅਧਿਕਾਰਤ ਤੌਰ 'ਤੇ ਵੈਧ ਦਸਤਾਵੇਜ਼ਾਂ (OVD) ਵਿੱਚੋਂ ਕੋਈ ਵੀ ਜਮ੍ਹਾਂ ਨਹੀਂ ਕਰ ਸਕਦੇ ਹਨ ਅਤੇ ਬੈਂਕਾਂ ਦੁਆਰਾ ਉਹਨਾਂ ਨੂੰ "ਘੱਟ ਜੋਖਮ" ਵਜੋਂ ਸ਼੍ਰੇਣੀਬੱਧ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਅਜਿਹੇ ਗਾਹਕਾਂ ਨੂੰ KYC ਪ੍ਰਕਿਰਿਆ ਕਰਦੇ ਸਮੇਂ ਪਛਾਣ ਪ੍ਰਮਾਣ ਜਾਂ ਰਿਹਾਇਸ਼ੀ ਸਬੂਤ ਜਮ੍ਹਾਂ ਕਰਾਉਣ ਵਿੱਚ ਅਕਸਰ ਸਮੱਸਿਆਵਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਅਜਿਹੇ ਗਾਹਕ ਹੇਠਾਂ ਦਿੱਤੇ ਵਿੱਚੋਂ ਕਿਸੇ ਇੱਕ ਨੂੰ ਜਮ੍ਹਾ ਕਰਕੇ cKYC ਕਰ ਸਕਦੇ ਹਨ:

ਰਾਜ/ਕੇਂਦਰੀ ਸਰਕਾਰ ਦੇ ਵਿਭਾਗਾਂ, ਜਨਤਕ ਖੇਤਰ ਦੇ ਅਦਾਰਿਆਂ (ਪੀ.ਐੱਸ.ਯੂ.), ਕਾਨੂੰਨੀ/ਨਿਯੰਤ੍ਰਕ ਅਥਾਰਟੀ, ਜਨਤਕ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਅਤੇ ਅਨੁਸੂਚਿਤ ਵਪਾਰਕ ਬੈਂਕਾਂ ਦੁਆਰਾ ਜਾਰੀ ਕੀਤੀ ਗਈ ਫੋਟੋ ਦੇ ਨਾਲ ਪਛਾਣ ਦਾ ਸਬੂਤ।

ਕਿਸੇ ਗਜ਼ਟਿਡ ਅਫਸਰ ਦੁਆਰਾ ਜਾਰੀ ਕੀਤੇ ਗਏ ਵਿਅਕਤੀ ਦੀ ਸਹੀ ਤਸਦੀਕ ਕੀਤੀ ਫੋਟੋ ਵਾਲਾ ਪੱਤਰ। ਇਸ ਤਰ੍ਹਾਂ ਦੇ ਖਾਤਿਆਂ ਦਾ ਅਗੇਤਰ 'L' ਹੋਵੇਗਾ।

3. ਛੋਟਾ ਖਾਤਾ

ਉਹ ਵਿਅਕਤੀ ਜਿਨ੍ਹਾਂ ਕੋਲ ਕਿਸੇ ਕਿਸਮ ਦੇ ਅਧਿਕਾਰਤ ਤੌਰ 'ਤੇ ਵੈਧ ਦਸਤਾਵੇਜ਼ ਨਹੀਂ ਹਨ, ਉਹ ਬੈਂਕਾਂ ਵਿੱਚ ਇੱਕ ਛੋਟਾ ਖਾਤਾ ਖੋਲ੍ਹ ਸਕਦੇ ਹਨ। ਇਹ ਖਾਤੇ ਦਸਤਖਤ ਕੀਤੇ ਬਿਨੈਪੱਤਰ ਦੇ ਨਾਲ ਸਵੈ-ਪ੍ਰਮਾਣਿਤ ਫੋਟੋ ਜਮ੍ਹਾਂ ਕਰ ਕੇ ਖੋਲ੍ਹੇ ਜਾ ਸਕਦੇ ਹਨ। ਇਹ ਖਾਤੇ ਸ਼ੁਰੂ ਵਿੱਚ 12 ਮਹੀਨਿਆਂ ਲਈ ਵੈਧ ਹੁੰਦੇ ਹਨ ਅਤੇ ਹੋਰ 12 ਮਹੀਨਿਆਂ ਲਈ ਵਧਾਇਆ ਜਾ ਸਕਦਾ ਹੈ ਜੇਕਰ ਗਾਹਕ ਇੱਕ ਦਸਤਾਵੇਜ਼ ਤਿਆਰ ਕਰਦਾ ਹੈ ਜੋ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਉਸਨੇ ਅਧਿਕਾਰਤ ਤੌਰ 'ਤੇ ਵੈਧ ਦਸਤਾਵੇਜ਼ਾਂ ਵਿੱਚੋਂ ਕਿਸੇ ਇੱਕ ਲਈ ਅਰਜ਼ੀ ਦਿੱਤੀ ਹੈ। ਇਸ ਕਿਸਮ ਦੇ KYC ਖਾਤੇ 'S' ਦੇ ਅਗੇਤਰ ਦੇ ਨਾਲ ਆਉਂਦੇ ਹਨ। ਇਸ ਕਿਸਮ ਦੇ ਖਾਤਿਆਂ ਵਿੱਚ ਕੁਝ ਪਾਬੰਦੀਆਂ ਹਨ ਜਿਵੇਂ ਕਿ:

- ਕੁੱਲ ਕ੍ਰੈਡਿਟ INR 1,00 ਤੋਂ ਵੱਧ ਨਾ ਹੋਣ,000 ਇੱਕ ਸਾਲ ਵਿੱਚ.

- ਇੱਕ ਮਹੀਨੇ ਵਿੱਚ ਕੁੱਲ ਨਿਕਾਸੀ INR 10,000 ਤੋਂ ਵੱਧ ਨਹੀਂ ਹੋਣੀ ਚਾਹੀਦੀ।

- ਖਾਤੇ ਦਾ ਬਕਾਇਆ ਕਿਸੇ ਵੀ ਸਮੇਂ INR 50,000 ਤੋਂ ਵੱਧ ਨਾ ਹੋਣ ਲਈ।

ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ (ਸੀਕੇਵਾਈਸੀ) ਨੂੰ ਕਾਰਵਾਈ ਵਿੱਚ ਕਿਉਂ ਲਿਆਂਦਾ ਗਿਆ ਸੀ?

ਵਿੱਤੀ ਉਤਪਾਦਾਂ ਦੇ ਸਾਰੇ ਗਾਹਕਾਂ ਨੂੰ ਇੱਕ ਸਿੰਗਲ ਅਤੇ ਇਕਸਾਰ KYC ਪਲੇਟਫਾਰਮ 'ਤੇ ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ ਕੇਂਦਰੀ KYC ਜਾਂ cKYC ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਅਮਲ ਵਿੱਚ ਲਿਆਂਦਾ ਗਿਆ ਹੈ। ਪਹਿਲਾਂ, ਗਾਹਕਾਂ ਨੂੰ ਹਰੇਕ ਵਿੱਤੀ ਸੰਸਥਾ ਜਿਵੇਂ ਕਿ ਬੈਂਕ, ਮਿਉਚੁਅਲ ਫੰਡ ਕੰਪਨੀ, ਬੀਮਾ ਕੰਪਨੀ ਆਦਿ ਲਈ ਵੱਖਰੇ ਤੌਰ 'ਤੇ ਕੇਵਾਈਸੀ ਦੀ ਰਸਮੀਤਾ ਪੂਰੀ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਸੀ। ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ ਜਾਂ ਸੀਕੇਵਾਈਸੀ ਨਾਲ ਇੱਕ ਵਾਰ "ਆਪਣੇ ਗਾਹਕ ਨੂੰ ਜਾਣੋ" (ਕੇਵਾਈਸੀ) ਨਿਯਮ ਕੇਂਦਰੀ ਤੌਰ 'ਤੇ ਪੂਰੇ ਹੋ ਜਾਣ ਤੋਂ ਬਾਅਦ, ਸਾਰੀਆਂ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਪਹੁੰਚ ਕਰ ਸਕਦੀਆਂ ਹਨ। ਉਹਨਾਂ ਨੂੰ ਅਤੇ ਉਹਨਾਂ ਦੀ ਵਰਤੋਂ ਕਰੋ.

ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ (ਸੀਕੇਵਾਈਸੀ) ਪ੍ਰਕਿਰਿਆ ਗਾਹਕਾਂ ਦੇ ਸਾਰੇ ਰਿਕਾਰਡਾਂ ਨੂੰ ਡਿਜੀਟਲ ਰੂਪ ਵਿੱਚ ਸਟੋਰ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ ਜੋ ਬਦਲੇ ਵਿੱਚ, ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਨੂੰ ਹਰੇਕ ਗਾਹਕ ਲਈ ਕੇਵਾਈਸੀ ਦੁਬਾਰਾ ਕਰਨ ਤੋਂ ਬਚਣ ਵਿੱਚ ਮਦਦ ਕਰੇਗੀ। CERSAI ਕੋਲ ਉਪਲਬਧ ਡੇਟਾ ਤੱਕ ਪਹੁੰਚ ਕਰਕੇ ਹਰੇਕ ਵਿੱਤੀ ਸੰਸਥਾ ਇਹ ਪਤਾ ਲਗਾ ਸਕਦੀ ਹੈ ਕਿ ਗਾਹਕ ਕੇਵਾਈਸੀ ਦੀ ਪਾਲਣਾ ਕਰਦਾ ਹੈ ਜਾਂ ਨਹੀਂ, ਆਪਣਾ ਕੇਵਾਈਸੀ ਡੇਟਾ ਮੁੜ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦਾ ਹੈ, ਅਤੇ ਅਜਿਹਾ ਕਰਨ ਨਾਲ ਇਸ ਕੇਵਾਈਸੀ ਡੇਟਾ ਨੂੰ ਲੈ ਕੇ ਅਤੇ ਗਾਹਕ ਤੋਂ ਇਸ ਦੀ ਮੰਗ ਨਾ ਕਰਕੇ ਆਪਣੀ ਅੰਦਰੂਨੀ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਸਹਿਜ ਬਣਾ ਸਕਦਾ ਹੈ। ਇਹ ਸੁਨਿਸ਼ਚਿਤ ਕਰਦਾ ਹੈ ਕਿ ਗਾਹਕ ਨੂੰ ਹਰ ਵਾਰ ਜਾਣਕਾਰੀ ਜਾਂ ਦਸਤਾਵੇਜ਼ਾਂ ਦੇ ਇੱਕੋ ਸੈੱਟ ਨੂੰ ਵਾਰ-ਵਾਰ ਪੁੱਛ ਕੇ ਪਰੇਸ਼ਾਨ ਨਹੀਂ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਜੋ RBI, SEBI, IRDA ਅਤੇ PFRDA ਦੁਆਰਾ ਨਿਯੰਤ੍ਰਿਤ ਹੁੰਦੀਆਂ ਹਨ, cKYC ਕਰਨ ਲਈ CERSAI ਨਾਲ ਟਾਈ-ਅੱਪ ਕਰ ਸਕਦੀਆਂ ਹਨ।

ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ (ਸੀਕੇਵਾਈਸੀ) ਵਿੱਚ ਨਵੇਂ ਨਿਯਮ

ਇਹ ਨਵਾਂ KYC ਪਲੇਟਫਾਰਮ ਸਰਕਾਰ, PSU ਬੈਂਕਾਂ ਅਤੇ ਹੋਰ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਦੁਆਰਾ ਉਤਸ਼ਾਹਿਤ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਅਸਲ ਵਿੱਚ, RBI, SEBI, IRDA ਅਤੇ PFRDA ਦੁਆਰਾ ਨਿਯੰਤ੍ਰਿਤ ਸਾਰੀਆਂ ਸੰਸਥਾਵਾਂ ਦੁਆਰਾ cKYC ਨੂੰ ਮਾਂ KYC ਪ੍ਰਕਿਰਿਆ ਵਜੋਂ ਅਪਣਾਇਆ ਜਾ ਰਿਹਾ ਹੈ। ਸੇਬੀ ਦੇ ਸਰਕੂਲਰ ਦੇ ਅਨੁਸਾਰ, ਸਾਰੇਬਜ਼ਾਰ ਇਸ ਦੁਆਰਾ ਨਿਯੰਤ੍ਰਿਤ ਵਿਚੋਲਿਆਂ ਨੂੰ ਹੁਣ ਸੇਬੀ ਦੁਆਰਾ ਰਜਿਸਟਰਡ ਕੇਆਰਏ ਦੁਆਰਾ ਰਜਿਸਟਰ ਕਰਨ ਦੇ ਪੁਰਾਣੇ ਅਭਿਆਸ ਦੀ ਤੁਲਨਾ ਵਿਚ CERSAI ਦੇ ਔਨਲਾਈਨ ਪਲੇਟਫਾਰਮ 'ਤੇ ਨਵੇਂ ਗਾਹਕ ਦੇ ਕੇਵਾਈਸੀ ਵੇਰਵਿਆਂ ਨੂੰ ਰਜਿਸਟਰ ਕਰਨਾ ਹੋਵੇਗਾ। ਇਸ ਤਰ੍ਹਾਂ, ਮਾਰਕੀਟ ਦੇ ਸਾਰੇ ਵਿਚੋਲਿਆਂ ਨੂੰ ਪਹਿਲਾਂ CERSAI ਨਾਲ ਰਜਿਸਟਰ ਕਰਨਾ ਪੈਂਦਾ ਹੈ - ਇੱਕ ਚੱਲ ਰਹੀ ਪ੍ਰਕਿਰਿਆ। ਬੈਂਕ, ਬੀਮਾ ਕੰਪਨੀਆਂ,ਸੰਪੱਤੀ ਪ੍ਰਬੰਧਨ ਕੰਪਨੀਆਂ (AMCs) ਨੂੰ ਹੁਣ ਆਪਣੇ KYC ਰਿਕਾਰਡ CERSAI ਨੂੰ ਸੌਂਪਣ ਦੀ ਲੋੜ ਹੈ। CERSAI ਨੇ DotEx ਇੰਟਰਨੈਸ਼ਨਲ ਨੂੰ ਆਪਣੇ ਇਕਮਾਤਰ ਪ੍ਰਬੰਧਿਤ ਸੇਵਾ ਪ੍ਰਦਾਤਾ ਵਜੋਂ ਨਿਯੁਕਤ ਕੀਤਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਦੇ ਮਨ ਵਿੱਚ ਇੱਕ ਖਾਸ ਖਦਸ਼ਾ ਹੈ ਕਿਉਂਕਿ ਆਧਾਰ ਕਾਰਡ ਅਤੇ ਪੈਨ ਕਾਰਡ 'ਤੇ ਆਧਾਰਿਤ ਕੇਵਾਈਸੀ ਹੁਣ ਕਾਫ਼ੀ ਨਹੀਂ ਹੋਵੇਗਾ।ਮਿਉਚੁਅਲ ਫੰਡਾਂ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਨਾ ਅਤੇ ਸਟਾਕ ਮਾਰਕੀਟ. ਸੈਂਟਰਲ ਕੇਵਾਈਸੀ (ਸੀਕੇਵਾਈਸੀ) ਗਾਹਕ ਦੇ ਹੋਰ ਵੇਰਵਿਆਂ ਬਾਰੇ ਪੁੱਛਦਾ ਹੈ ਜਿਵੇਂ ਕਿ ਵਿਆਹੁਤਾ ਦਾ ਨਾਮ, ਮਾਂ ਦਾ ਨਾਮ, ਸਬੰਧਤ ਵਿਅਕਤੀਆਂ ਦੇ ਨਾਬਾਲਗ ਵੇਰਵਿਆਂ ਦੇ ਮਾਮਲੇ ਵਿੱਚ, ਸਥਾਈ ਪਤੇ ਦਾ ਸਬੂਤ ਜਿੱਥੇ ਸਥਾਨਕ ਜਾਂ ਸੰਬੰਧਿਤ ਪਤਾ ਇੱਕੋ ਨਹੀਂ ਹੈ।

cKYC ਦੇ ਪਿੱਛੇ: CERSAI

ਸੈਂਟਰਲ ਰਜਿਸਟਰੀ ਆਫ ਸਕਿਓਰਿਟੀਜ਼ੇਸ਼ਨ ਐਸੇਟ ਰੀਕੰਸਟ੍ਰਕਸ਼ਨ ਐਂਡ ਸਕਿਓਰਿਟੀ ਇੰਟਰਸਟ (CERSAI) ਦੇਸ਼ ਦੀ ਇੱਕ ਆਨਲਾਈਨ ਸੁਰੱਖਿਆ ਵਿਆਜ ਰਜਿਸਟਰੀ ਹੈ। ਇਹ ਭਾਰਤ ਦੀ ਕੇਂਦਰ ਸਰਕਾਰ ਦੁਆਰਾ ਇੱਕ ਗਵਰਨਿੰਗ ਬਾਡੀ ਵਜੋਂ ਕੰਮ ਕਰਨ ਅਤੇ PMLA (ਪ੍ਰੀਵੈਨਸ਼ਨ ਆਫ਼ ਮਨੀ-ਲਾਂਡਰਿੰਗ) ਨਿਯਮਾਂ, 2005 ਦੇ ਤਹਿਤ ਕੇਂਦਰੀ ਕੇਵਾਈਸੀ ਰਿਕਾਰਡ ਰਜਿਸਟਰੀ ਦੇ ਕਰਤੱਵਾਂ ਨੂੰ ਨਿਭਾਉਣ ਲਈ ਅਧਿਕਾਰਤ ਹੈ। ਇਸ ਵਿੱਚ ਪ੍ਰਾਪਤ ਕਰਨਾ, ਸਟੋਰ ਕਰਨਾ, ਰੱਖਿਆ ਕਰਨਾ ਅਤੇ ਮੁੜ ਪ੍ਰਾਪਤ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ। ਇੱਕ ਦੇ ਕੇਵਾਈਸੀ ਰਿਕਾਰਡਨਿਵੇਸ਼ਕ ਡਿਜੀਟਲ ਰੂਪ ਵਿੱਚ.

ਸਾਧਾਰਨ ਕੇਵਾਈਸੀ, ਈਕੇਵਾਈਸੀ ਅਤੇ ਸੀਕੇਵਾਈਸੀ ਵਿੱਚ ਕੀ ਅੰਤਰ ਹੈ?

ਕੁੰਜੀ

ਕੇਵਾਈਸੀ ਦਾ ਮਤਲਬ ਹੈ ਆਪਣੇ ਗਾਹਕ ਨੂੰ ਜਾਣੋ। ਇਹ ਮਿਉਚੁਅਲ ਫੰਡ ਉਦਯੋਗ ਜਾਂ ਅਸਲ ਵਿੱਚ, ਕਿਸੇ ਨਿਵੇਸ਼ਕ/ਗਾਹਕ ਦੀ ਪਛਾਣ ਨੂੰ ਪ੍ਰਮਾਣਿਤ ਕਰਨ ਲਈ ਕਿਸੇ ਵੀ ਵਿੱਤੀ ਸੰਸਥਾ ਵਿੱਚ ਕੀਤੀ ਜਾਂਦੀ ਆਮ ਅਤੇ ਨਿਯਮਤ ਪ੍ਰਕਿਰਿਆ ਹੈ। 'ਤੇ ਤਸਦੀਕ ਕੀਤੀ ਜਾਂਦੀ ਹੈਆਧਾਰ ਲੋੜੀਂਦੇ ਦਸਤਾਵੇਜ਼ਾਂ ਦੇ ਨਾਲ ਸਹੀ ਢੰਗ ਨਾਲ ਭਰਿਆ ਕੇਵਾਈਸੀ ਫਾਰਮ ਜਮ੍ਹਾਂ ਕਰਾਉਣਾ। ਇਸਦੇ ਬਾਅਦ ਇੱਕ ਵਿਅਕਤੀਗਤ ਤਸਦੀਕ (IPV), ਇੱਕ ਪ੍ਰਕਿਰਿਆ ਹੈ ਜੋ ਉਸ ਵਿਅਕਤੀ ਦੇ ਦਸਤਾਵੇਜ਼ਾਂ ਅਤੇ ਪਛਾਣ ਦੀ ਪੁਸ਼ਟੀ ਕਰਦੀ ਹੈ ਜਿਸ ਲਈ ਕੇਵਾਈਸੀ ਕੀਤਾ ਜਾ ਰਿਹਾ ਹੈ। ਇੱਕ ਵਾਰ ਪ੍ਰਕਿਰਿਆ ਦੇ ਸਫਲ ਹੋਣ ਤੋਂ ਬਾਅਦ, ਡੇਟਾ ਨੂੰ ਇੱਕ ਕੇਵਾਈਸੀ ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਏਜੰਸੀ (ਕੇਆਰਏ) ਵਿੱਚ ਦਾਖਲ ਕੀਤਾ ਜਾਂਦਾ ਹੈ।

EKYC ਜਾਂ ਇਲੈਕਟ੍ਰਾਨਿਕ KYC

eKYC ਇੱਕ KYC ਪ੍ਰਕਿਰਿਆ ਹੈ ਜੋ ਗਾਹਕ ਦੇ ਆਧਾਰ ਕਾਰਡ ਦੀ ਮਦਦ ਨਾਲ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। eKYC ਪ੍ਰਕਿਰਿਆ ਦੇ ਦੌਰਾਨ, ਗਾਹਕ ਦੀ ਪਛਾਣ ਦੀ ਤਸਦੀਕ ਨਿਮਨਲਿਖਤ ਦੋ ਤਰੀਕਿਆਂ ਵਿੱਚੋਂ ਕਿਸੇ ਇੱਕ ਦੁਆਰਾ ਕੀਤੀ ਜਾ ਸਕਦੀ ਹੈ -

1. ਵਨ ਟਾਈਮ ਪਾਸਵਰਡ (OTP)

ਨਿਵੇਸ਼ਕ ਆਪਣੇ ਰਜਿਸਟਰਡ ਮੋਬਾਈਲ ਨੰਬਰ 'ਤੇ ਇੱਕ OTP ਪ੍ਰਾਪਤ ਕਰੇਗਾ। ਸਫਲ ਤਸਦੀਕ 'ਤੇ, ਨਿਵੇਸ਼ਕ ਪ੍ਰਤੀ ਮਿਉਚੁਅਲ ਫੰਡ ਹਾਊਸ ਪ੍ਰਤੀ ਸਾਲ INR 50,000 ਤੱਕ ਨਿਵੇਸ਼ ਕਰਨ ਦਾ ਹੱਕਦਾਰ ਹੈ।

2. ਬਾਇਓਮੈਟ੍ਰਿਕ ਤਸਦੀਕ

ਬਾਇਓਮੈਟ੍ਰਿਕ ਤਸਦੀਕ (ਅੰਗੂਠੇ ਜਾਂ ਰੈਟੀਨਾ ਸਕੈਨ) ਦੀ ਮਦਦ ਨਾਲ, ਇੱਕ ਨਿਵੇਸ਼ਕ ਬਿਨਾਂ ਕਿਸੇ ਸੀਮਾ ਦੇ ਨਿਵੇਸ਼ ਕਰ ਸਕਦਾ ਹੈ।

CKYC ਜਾਂ ਕੇਂਦਰੀ KYC

cKYC ਸਾਰੇ ਵਿੱਤੀ ਉਤਪਾਦਾਂ ਲਈ ਨਵਾਂ ਸਿੰਗਲ ਪਲੇਟਫਾਰਮ KYC ਹੈ। ਇਹ ਇੱਕ ਵਾਰ ਦੀ ਪ੍ਰਕਿਰਿਆ ਹੈ ਜਿਸ ਵਿੱਚੋਂ ਕਿਸੇ ਨੂੰ ਲੰਘਣਾ ਪੈਂਦਾ ਹੈ।

ਇੱਕ ਬਿਹਤਰ ਭਵਿੱਖ ਲਈ ਇੱਕ ਤਬਦੀਲੀ

ਕੇਂਦਰੀ KYC (cKYC) ਦੀ ਸ਼ੁਰੂਆਤ ਨਾਲ ਕੁਝ ਸਮੱਸਿਆਵਾਂ ਹਨ ਜਿਵੇਂ ਕਿ ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਵਿੱਚ ਤਕਨੀਕੀ ਖਾਮੀਆਂ, CERSAI ਨੂੰ ਡੇਟਾ ਦਾ ਹੌਲੀ ਸਪੁਰਦਗੀ ਆਦਿ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਇਹ ਪ੍ਰਕਿਰਿਆ ਆਧਾਰ ਅਤੇ ਪੈਨ ਪਛਾਣ ਦੋਵਾਂ ਨੂੰ ਬਦਲਦੀ ਜਾਪਦੀ ਹੈ। ਨਾਲ ਹੀ, ਜਾਣਕਾਰੀ ਦੇ ਖੁਲਾਸੇ ਦੀ ਜ਼ਰੂਰਤ ਦੇ ਨਾਲ ਜਿਵੇਂ ਕਿ ਮਾਂ ਦਾ ਨਾਮ, ਵਿਆਹ ਦਾ ਨਾਮ ਆਦਿ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਦੁਬਾਰਾ ਕੇਵਾਈਸੀ ਪ੍ਰਕਿਰਿਆ ਵਿੱਚੋਂ ਲੰਘਣ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਪਰ ਚਮਕਦਾਰ ਪਾਸੇ ਵੱਲ ਵੇਖਣ ਲਈ, ਬਚਤ ਅਤੇ ਪਾਰਦਰਸ਼ੀ ਨਿਵੇਸ਼ਾਂ ਦੇ ਸੱਭਿਆਚਾਰ ਨੂੰ ਫੈਲਾਉਣ ਲਈ ਕੇਂਦਰੀ KYC (cKYC) ਰਜਿਸਟਰੀ ਦੀ ਸਥਾਪਨਾ ਕੀਤੀ ਗਈ ਹੈ। ਪਹਿਲਾਂ ਦੀ ਪ੍ਰਕਿਰਿਆ ਜਿਸ ਲਈ ਹਰੇਕ ਉਤਪਾਦ ਜਾਂ ਹਰੇਕ ਸੰਸਥਾ ਲਈ ਕੇਵਾਈਸੀ ਨੂੰ ਪੂਰਾ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਸੀ, ਹੁਣ ਸਿਰਫ਼ ਇੱਕ ਵਾਰ ਹੀ ਕੀਤੀ ਜਾਣੀ ਚਾਹੀਦੀ ਹੈ। ਇਹ ਸਮੇਂ, ਸਰੋਤਾਂ, ਪੈਸੇ ਅਤੇ ਮਨੁੱਖੀ ਸ਼ਕਤੀ ਦੀ ਬਰਬਾਦੀ ਨੂੰ ਦੂਰ ਕਰਦਾ ਹੈ, ਸਿਸਟਮ ਨੂੰ ਹੋਰ ਕੁਸ਼ਲ ਬਣਾਉਂਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਕੁਝ ਸ਼ੁਰੂਆਤੀ ਦੰਦਾਂ ਦੇ ਮੁੱਦੇ ਹੋ ਸਕਦੇ ਹਨ, ਸਮੇਂ ਦੇ ਨਾਲ ਇਹ ਸਭ cKYC ਜਾਂ ਕੇਂਦਰੀ KYC ਨੂੰ ਉਦਯੋਗ ਲਈ ਇੱਕ ਆਦਰਸ਼ ਬਣਾਉਂਦੇ ਹੋਏ ਹੱਲ ਹੋ ਜਾਵੇਗਾ। ਲੰਬੇ ਸਮੇਂ ਵਿੱਚ, ਇਸ ਨਾਲ ਉਦਯੋਗ ਨੂੰ ਫਾਇਦਾ ਹੋਵੇਗਾ ਅਤੇ ਹਾਂ, ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਉਪਭੋਗਤਾ!

ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਸਾਰੇ ਯਤਨ ਕੀਤੇ ਗਏ ਹਨ ਕਿ ਇੱਥੇ ਦਿੱਤੀ ਗਈ ਜਾਣਕਾਰੀ ਸਹੀ ਹੈ। ਹਾਲਾਂਕਿ, ਡੇਟਾ ਦੀ ਸ਼ੁੱਧਤਾ ਬਾਰੇ ਕੋਈ ਗਾਰੰਟੀ ਨਹੀਂ ਦਿੱਤੀ ਗਈ ਹੈ। ਕਿਰਪਾ ਕਰਕੇ ਕੋਈ ਵੀ ਨਿਵੇਸ਼ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਸਕੀਮ ਜਾਣਕਾਰੀ ਦਸਤਾਵੇਜ਼ ਨਾਲ ਤਸਦੀਕ ਕਰੋ।

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

Good and correct information. At the moment CKYC is nothing but a big propaganda by Govt. My SBI branch manager is not aware of CKYC! I could not find any correct way to register cKYC online. Even the www.ckycindia.in website is totally blank.

Very good kyc

Exellent service

* * * * * EXCELLENT * * * * *