Table of Contents

- ஜிஎஸ்டிஆர்-4 என்றால் என்ன?

- ஒரு கலவை டீலர் யார்?

- ஜிஎஸ்டிஆர்-4 படிவத்தை யார் தாக்கல் செய்யக்கூடாது?

- ஜிஎஸ்டிஆர்-4 ஐப் பதிவு செய்வதற்கான காலக்கெடு தேதிகள்

- ஜிஎஸ்டிஆர்-4 படிவத்தில் தாக்கல் செய்ய வேண்டிய விவரங்கள்

- 1. ஜிஎஸ்டிஐஎன்

- 2. வரி விதிக்கப்படும் நபரின் பெயர்

- 3. மொத்த விற்றுமுதல்

- 4. தலைகீழ் கட்டணத்தில் வரி செலுத்த வேண்டிய உள்நோக்கிய பொருட்கள்

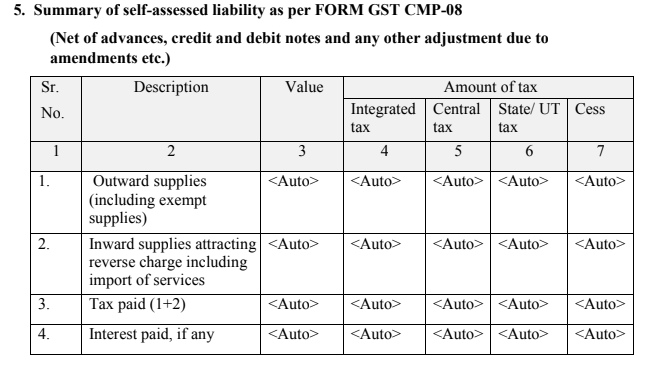

- 5. ஜிஎஸ்டி CMP-08 படிவத்தின்படி சுய-மதிப்பீடு செய்யப்பட்ட பொறுப்பின் சுருக்கம் (முன்பணங்கள், கடன் மற்றும் பற்று குறிப்புகள் மற்றும் திருத்தங்கள் போன்றவை காரணமாக வேறு ஏதேனும் சரிசெய்தல்)

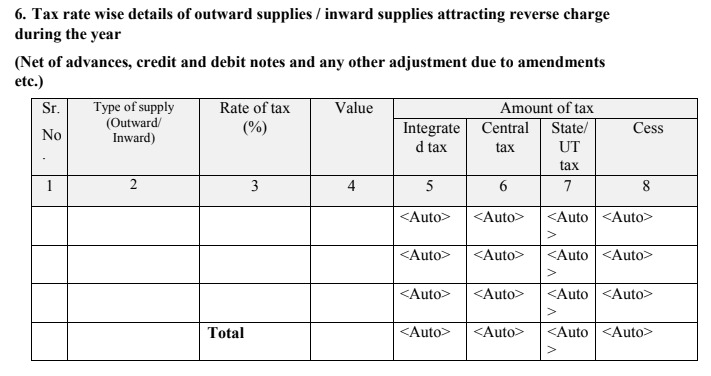

- 6.ஆண்டின் போது தலைகீழ் கட்டணத்தை ஈர்க்கும் வெளிப்புற விநியோகங்கள் / உள்நோக்கிய விநியோகங்களின் வரி விகித வாரியான விவரங்கள் (முன்பணங்கள், கடன் மற்றும் பற்று குறிப்புகள் மற்றும் திருத்தங்கள் காரணமாக வேறு ஏதேனும் சரிசெய்தல் போன்றவை)

- 7. TDS/TCS கிரெடிட் பெறப்பட்டது

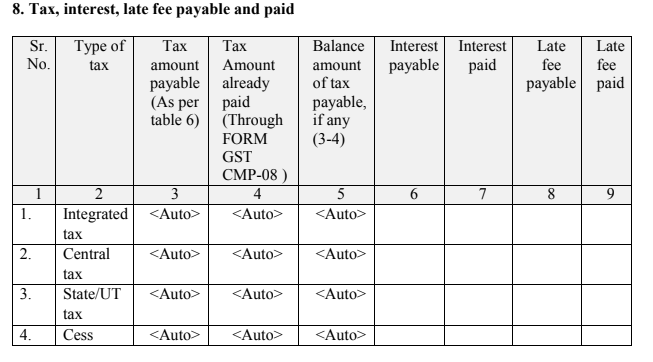

- 8. வரி வட்டி, தாமதக் கட்டணம் செலுத்த வேண்டும் மற்றும் செலுத்த வேண்டும்

- 9. எலக்ட்ரானிக் கேஷ் லெட்ஜரில் இருந்து திரும்பப் பெறப்பட்டது

- தாமதமாக தாக்கல் செய்வதற்கு அபராதம்

- முடிவுரை

GSTR 4 படிவம் பற்றி அனைத்தையும் தெரிந்து கொள்ளுங்கள்

ஜிஎஸ்டிஆர்-4 இன் கீழ் தாக்கல் செய்யப்பட வேண்டிய மற்றொரு முக்கியமான வருமானமாகும்ஜிஎஸ்டி ஆட்சி. இது காலாண்டுக்கு ஒருமுறை தாக்கல் செய்யப்பட வேண்டும்அடிப்படை. இருப்பினும், இந்த குறிப்பிட்ட வருமானத்தை மற்ற வருமானங்களிலிருந்து வேறுபடுத்துவது என்னவென்றால், GSTR-4 ஆனது கலவை டீலர்களால் மட்டுமே தாக்கல் செய்யப்பட வேண்டும்.

ஜிஎஸ்டிஆர்-4 என்றால் என்ன?

GSTR-4 என்பது GST ரிட்டர்ன் ஆகும், இது GST ஆட்சியின் கீழ் கலவை விநியோகஸ்தர்களால் தாக்கல் செய்யப்பட வேண்டும். ஒரு சாதாரண வரி செலுத்துவோர் 3 மாத வருமானத்தை தாக்கல் செய்ய வேண்டும், ஆனால் ஒரு கலவை டீலர் ஒவ்வொரு காலாண்டிலும் GSTR-4 ஐ மட்டுமே தாக்கல் செய்ய வேண்டும்.

GSTR-4 ஐ திருத்த முடியாது என்பதை நினைவில் கொள்ளவும். பின்வரும் காலாண்டு வருமானத்தில் மட்டுமே நீங்கள் அதைத் திருத்த முடியும். எனவே சமர்ப்பி பொத்தானை அழுத்துவதற்கு முன் உங்கள் எல்லா உள்ளீடுகளையும் கவனமாகச் சரிபார்ப்பது மிகவும் முக்கியம்.

ஒரு கலவை டீலர் யார்?

கலவை டீலர் என்பது கலவைத் திட்டத்தைத் தேர்ந்தெடுக்கும் எவரும். ஆனால், அவர்கள் ஆண்டு வருமானம் ரூ.1.5 கோடிக்கும் குறைவாக இருக்க வேண்டும்.

கலவை திட்டம் என்பது தொந்தரவில்லாத ஜிஎஸ்டி தாக்கல் செய்யும் திட்டமாகும். அதனால்தான் பல்வேறு பதிவு செய்யப்பட்ட டீலர்கள் கலவை திட்டத்தைத் தேர்வு செய்கிறார்கள்.

இங்கே இரண்டு காரணங்கள் உள்ளன:

காரணம் 1: சிறு வணிக உரிமையாளர்கள் தரவை எளிதாகப் பின்பற்றுவதன் பலனைப் பெறலாம்.

காரணம் 2: காலாண்டு தாக்கல் செய்வது கலவை விநியோகஸ்தர்களுக்கு ஒரு நன்மை.

ஜிஎஸ்டிஆர்-4 படிவத்தை யார் தாக்கல் செய்யக்கூடாது?

GSTR-4 என்பது கலவை டீலர்களுக்கு மட்டுமே. எனவே, ஜிஎஸ்டிஆர்-4ஐ தாக்கல் செய்வதிலிருந்து பின்வருவனவற்றிற்கு விலக்கு அளிக்கப்பட்டுள்ளது.

- குடியுரிமை பெறாத வரி விதிக்கக்கூடிய நபர்

- உள்ளீட்டு சேவைவிநியோகஸ்தர்

- சாதாரண வரி விதிக்கக்கூடிய நபர்

- TCS வசூலிக்க வேண்டிய நபர்கள்

- TDS கழிக்க வேண்டிய நபர்கள்

- ஆன்லைன் தகவல் மற்றும் தரவுத்தள அணுகல் அல்லது மீட்டெடுப்பு (OIDAR) சேவைகளை வழங்குபவர்கள்

ஜிஎஸ்டிஆர்-4 ஐப் பதிவு செய்வதற்கான காலக்கெடு தேதிகள்

ஜிஎஸ்டிஆர்-4 ஒவ்வொரு காலாண்டிலும் தாக்கல் செய்யப்பட வேண்டும் என்பதால், 2019-2020க்கான மூன்றாவது மற்றும் நான்காவது காலாண்டு நீங்கள் படிவத்தை தாக்கல் செய்ய வேண்டிய நேரமாகும்.

2019-2020 காலகட்டத்திற்கான நிலுவைத் தேதிகள் இங்கே:

| காலம் (காலாண்டு) | நிலுவைத் தேதிகள் |

|---|---|

| 1வது காலாண்டு - ஏப்ரல் முதல் ஜூன் 2019 | 31 ஆகஸ்ட் 2019 (36வது ஜிஎஸ்டி கவுன்சில் கூட்டத்தில் காலக்கெடு நீட்டிக்கப்பட்டது) |

| 2வது காலாண்டு - ஜூலை முதல் செப்டம்பர் 2019 | 22 அக்டோபர் 2019 |

| 3வது காலாண்டு - அக்டோபர் முதல் டிசம்பர் 2019 | 18 ஜனவரி 2020 |

| 4வது காலாண்டு - ஜனவரி முதல் மார்ச் 2020 வரை | 18 ஏப்ரல் 2020 |

Talk to our investment specialist

ஜிஎஸ்டிஆர்-4 படிவத்தில் தாக்கல் செய்ய வேண்டிய விவரங்கள்

GSTR-4 வடிவமைப்பிற்கு அரசாங்கம் 9 தலைப்புகளை பரிந்துரைத்துள்ளது.

நீங்கள் ஒரு கலவை விற்பனையாளராக இருந்தால், GSTR-4 ஐ நிரப்பும்போது பின்வரும் விவரங்களை உள்ளிட வேண்டும்.

- தலைகீழ் கட்டணங்களை ஈர்க்கும் கொள்முதல்

- பதிவு செய்யப்படாத சப்ளையர்களிடமிருந்து பொருட்கள்

- விற்பனை நிகர வருவாய்

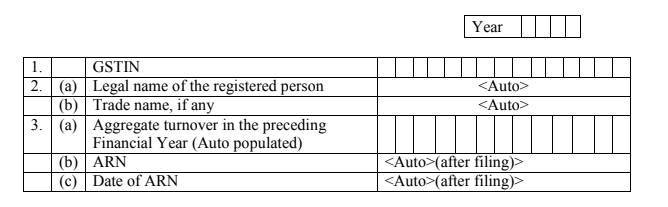

1. ஜிஎஸ்டிஐஎன்

பதிவுசெய்யப்பட்ட ஒவ்வொரு வரி செலுத்துபவருக்கும் 15 இலக்க ஜிஎஸ்டி அடையாள எண் வழங்கப்படும். ஜிஎஸ்டி ரிட்டர்ன் தாக்கல் செய்யும் போது இது தானாக நிரப்பப்படும்.

2. வரி விதிக்கப்படும் நபரின் பெயர்

இது தானாக மக்கள்தொகை கொண்டது.

3. மொத்த விற்றுமுதல்

ஒவ்வொரு வரி செலுத்துபவரும் முந்தைய ஆண்டின் மொத்த விற்றுமுதல் விவரங்களை உள்ளிட வேண்டும்.

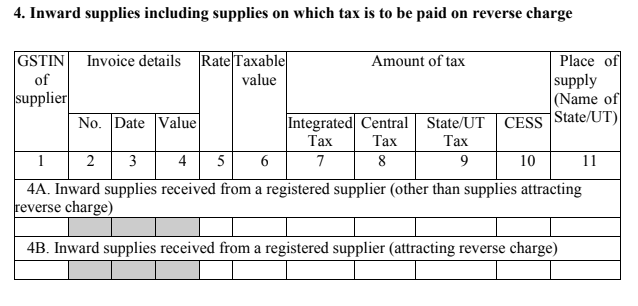

4. தலைகீழ் கட்டணத்தில் வரி செலுத்த வேண்டிய உள்நோக்கிய பொருட்கள்

4A. பதிவுசெய்யப்பட்ட சப்ளையர் (தலைகீழ் கட்டணம் தவிர)

இந்தப் பிரிவில், மாநிலங்களுக்கு இடையேயான அல்லது மாநிலத்திற்குள்ளாக இருந்தாலும், பதிவுசெய்யப்பட்ட சப்ளையரிடமிருந்து வாங்குதல்களின் விவரங்களை உள்ளிட வேண்டும். இருப்பினும், ரிவர்ஸ் சார்ஜ் பொருந்தாத வாங்குதல்களை மட்டும் இங்கே தெரிவிக்க வேண்டும்.

4B பதிவுசெய்யப்பட்ட சப்ளையர் (தலைகீழ் கட்டணத்தை ஈர்க்கிறது) (B2B)

மாநிலங்களுக்கு இடையேயான அல்லது மாநிலத்திற்குள்ளான ஒரு பதிவு செய்யப்பட்ட சப்ளையரிடமிருந்து கொள்முதல் விவரங்களை உள்ளிடவும். எவ்வாறாயினும், தலைகீழ் கட்டணம் பொருந்தக்கூடிய வாங்குதல்கள் மட்டுமே இங்கு தெரிவிக்கப்பட வேண்டும்.

இந்த விவரங்களின் அடிப்படையில் ரிவர்ஸ் கட்டணத்திற்கு எதிரான கொள்முதல் மீது செலுத்த வேண்டிய வரி கணக்கிடப்படும்.

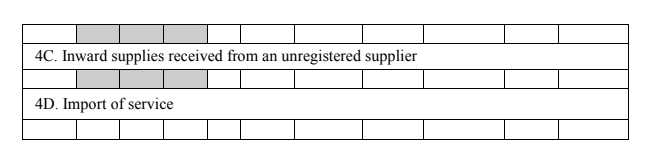

4C. பதிவு செய்யப்படாத சப்ளையர் (B2B UR)

இந்தப் பிரிவில், பதிவு செய்யப்படாத சப்ளையரிடமிருந்து மாநிலங்களுக்கு இடையேயான அல்லது மாநிலத்திற்குள்ளான வாங்குதல்களின் விவரங்களை உள்ளிட வேண்டும்.

4D. சேவைகளின் இறக்குமதி தலைகீழ் கட்டணத்திற்கு உட்பட்டது (IMPS)

இந்த பிரிவில் தலைகீழ் கட்டணங்கள் காரணமாக நீங்கள் ஈர்த்துள்ள வரியின் விவரங்கள் உள்ளிடப்பட்டுள்ளனஇறக்குமதி சேவைகள்.

5. ஜிஎஸ்டி CMP-08 படிவத்தின்படி சுய-மதிப்பீடு செய்யப்பட்ட பொறுப்பின் சுருக்கம் (முன்பணங்கள், கடன் மற்றும் பற்று குறிப்புகள் மற்றும் திருத்தங்கள் போன்றவை காரணமாக வேறு ஏதேனும் சரிசெய்தல்)

5A. வெளிப்புற பொருட்கள் (விலக்கு அளிக்கப்பட்ட பொருட்கள் உட்பட)

நீங்கள் மொத்த மதிப்பை உள்ளிட வேண்டும் மற்றும் அதை வேறுபட்டதாக பிரிக்க வேண்டும்வரிகள் செலுத்த வேண்டும்.

5B சேவைகளின் இறக்குமதி உட்பட தலைகீழ் கட்டணத்தை ஈர்க்கும் உள்நோக்கிய பொருட்கள்

மொத்த மதிப்பை உள்ளிட்டு குறிப்பிட்ட வகைக்கு ஏற்ப பிரிக்கவும்.

6.வருடத்தில் தலைகீழ் கட்டணத்தை ஈர்க்கும் வெளிப்புற விநியோகங்கள் / உள்நோக்கிய விநியோகங்களின் வரி விகித வாரியான விவரங்கள் (முன்பணங்கள், கடன் மற்றும் பற்று குறிப்புகள் மற்றும் திருத்தங்களின் காரணமாக வேறு ஏதேனும் சரிசெய்தல் போன்றவை)

உங்கள் நிகர வருவாயை உள்ளிட்டு, பொருந்தக்கூடிய வரி விகிதத்தைத் தேர்ந்தெடுக்கவும். வரித் தொகை தானாகக் கணக்கிடப்படும்.

முந்தைய வருமானத்தில் வழங்கப்பட்ட விற்பனை விவரங்களில் ஏதேனும் மாற்றங்களைச் செய்ய விரும்பினால், அசல் விவரங்களுடன் இந்தப் பிரிவில் அதைக் குறிப்பிட வேண்டும்.

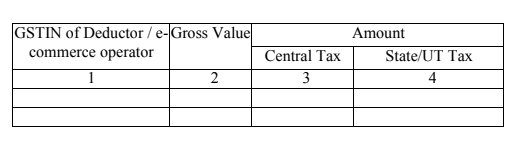

7. TDS/TCS கிரெடிட் பெறப்பட்டது

கலவை டீலருக்கு பணம் செலுத்தும் போது சப்ளையர்கள் ஏதேனும் டிடிஎஸ் கழித்திருந்தால், அவர்கள் அதை இந்த அட்டவணையில் உள்ளிட வேண்டும்.

கழிப்பவரின் GSTIN, மொத்த விலைப்பட்டியல் மதிப்பு மற்றும் TDS தொகை ஆகியவை இங்கே குறிப்பிடப்பட வேண்டும்.

8. வரி வட்டி, தாமதக் கட்டணம் செலுத்த வேண்டும் மற்றும் செலுத்த வேண்டும்

மொத்தத்தைக் குறிப்பிடவும்வரி பொறுப்பு மற்றும் இங்கு செலுத்தப்படும் வரி. IGST, CGST, SGST/UTGST மற்றும் Cess ஆகியவற்றை தனித்தனியாக குறிப்பிட நினைவில் கொள்ளுங்கள்.

தாமதமாக தாக்கல் செய்ததற்காகவோ அல்லது ஜிஎஸ்டியை தாமதமாக செலுத்தியதற்காகவோ நீங்கள் வட்டி மற்றும் தாமதக் கட்டணங்களை ஈர்த்திருந்தால், பிரிவில் விவரங்களைக் குறிப்பிடவும். இந்த அட்டவணையில் நீங்கள் செலுத்த வேண்டிய வட்டி அல்லது தாமதக் கட்டணம் மற்றும் உண்மையில் செலுத்தப்பட்ட கட்டணம் ஆகியவற்றைக் குறிப்பிடுவது கட்டாயமாகும்.

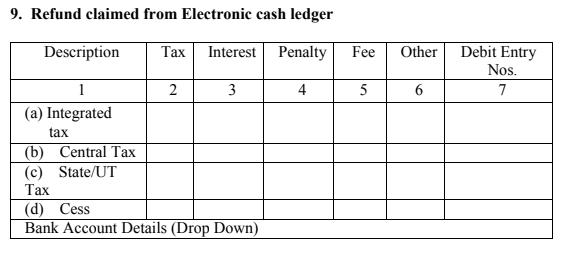

9. எலக்ட்ரானிக் கேஷ் லெட்ஜரில் இருந்து திரும்பப் பெறப்பட்டது

இங்கு செலுத்தப்பட்ட அதிகப்படியான வரிகளை நீங்கள் திரும்பப் பெறலாம்.

தாமதமாக தாக்கல் செய்வதற்கு அபராதம்

நீங்கள் சரியான நேரத்தில் GSTR-4 ஐ தாக்கல் செய்யவில்லை என்றால், ஒரு நாளைக்கு ரூ.200 கட்டணம் விதிக்கப்படும். உங்களிடமிருந்து அதிகபட்சமாக ரூ. அபராதம் விதிக்கப்படும். 5000. நீங்கள் என்றால் அதை நினைவில் கொள்ளுங்கள்தோல்வி ஒரு குறிப்பிட்ட காலாண்டிற்கான GSTR-4 ஐ தாக்கல் செய்ய, அடுத்த காலாண்டிலும் நீங்கள் அதை தாக்கல் செய்ய அனுமதிக்கப்பட மாட்டீர்கள்.

சமீபத்திய அறிவிப்பின்படி எண். 73/2017 – ஜிஎஸ்டிஆர்-4க்கான மத்திய வரி தாமதக் கட்டணம் ரூ. ஒரு நாளைக்கு 50. ஜிஎஸ்டிஆர்-4ல் 'என்ஐஎல்' ரிட்டர்னுக்கான தாமதக் கட்டணமும் ரூ. ஒரு நாளைக்கு 20 தாமதம்.

முடிவுரை

GSTR-4 ஆனது, கலவை அல்லாத டீலர்கள் வைத்திருக்கும் அனைத்து கடினமான மாதாந்திரத் தாக்கல்களிலிருந்தும் நிச்சயமாக ஒரு நிவாரணமாகும். எவ்வாறாயினும், ஒரு கலவை டீலர் வரி செலுத்துவதில் ஏற்படும் மாற்றங்களைப் பற்றித் தன்னைப் புதுப்பித்துக் கொள்ள வேண்டும் மற்றும் ஒவ்வொரு காலாண்டிலும் GSTR-4 ஐ சரியான நேரத்தில் தாக்கல் செய்ய வேண்டும்.

இங்கு வழங்கப்பட்ட தகவல்கள் துல்லியமானவை என்பதை உறுதிப்படுத்த அனைத்து முயற்சிகளும் மேற்கொள்ளப்பட்டுள்ளன. இருப்பினும், தரவின் சரியான தன்மை குறித்து எந்த உத்தரவாதமும் அளிக்கப்படவில்லை. முதலீடு செய்வதற்கு முன் திட்டத் தகவல் ஆவணத்துடன் சரிபார்க்கவும்.

")

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved