Table of Contents

اثاثہ ٹرن اوور کا تناسب کیا ہے؟

اثاثوں کے کاروبار کا تناسب اسی کمپنی کے اثاثوں کی قیمت کے سلسلے میں کسی کمپنی کے ذریعہ پیدا ہونے والی آمدنی یا فروخت کی قدر کا اندازہ کرتا ہے۔ یہعنصر بڑے پیمانے پر ایک اشارے کے طور پر اس بات کی وضاحت کرنے کے لیے استعمال کیا جاتا ہے کہ آیا فرم اپنے اثاثوں کا استعمال آمدنی پیدا کرنے کے لیے کر رہی ہے۔

تناسب جتنا زیادہ ہوگا، کمپنی اتنی ہی کارآمد ہوگی اور اس کے برعکس۔

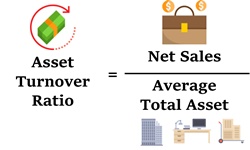

اثاثہ جات کے کاروبار کے تناسب کا فارمولا اور حساب

اثاثہ جات کے کاروبار کے تناسب کا فارمولہ ذیل میں بتایا گیا ہے۔

اثاثوں کا کاروبار = (کل فروخت)/█(@(ابتدائی اثاثے + اختتامی اثاثے)/@2)

یہاں؛کل فروخت = ایک سال میں پیدا ہونے والی فروختابتدائی اثاثے = سال کے آغاز میں اثاثے۔ختم ہونے والے اثاثے = سال کے آخر میں اثاثے۔

اثاثوں کی قدر کو سمجھنے کے لیے، ایک سال کے لیے ان اثاثوں کی اوسط قدر کو پہلے شمار کرنے کی ضرورت ہے۔ اور یہ اس کے ذریعہ کیا جاسکتا ہے:

- کمپنی کے اثاثوں کی قیمت کا پتہ لگانابیلنس شیٹ سال کے آغاز کے طور پر

- سال کے آخر میں اثاثوں کی قیمت کا پتہ لگانا

- ابتدائی اثاثوں اور اختتامی اثاثوں کی قدر کو شامل کرنا؛ پھر رقم کو دو سے تقسیم کرنا، جس کے نتیجے میں ایک سال کی اوسط قدر ہوگی۔

- پر کل فروخت کا پتہ لگاناآمدنی بیان

- مجموعی فروخت یا آمدنی کو اثاثوں کی اوسط قیمت سے تقسیم کرنا

Talk to our investment specialist

اثاثہ کے کاروبار کے تناسب کو سمجھنا

قدرتی طور پر، اثاثوں کے کاروبار کا تناسب سالانہ حساب کیا جاتا ہے۔ جیسا کہ اوپر ذکر کیا گیا ہے، تناسب جتنا زیادہ ہوگا، کمپنی کی کارکردگی اتنی ہی بہتر ہوگی کیونکہ اس سے ظاہر ہوتا ہے کہ فرم اپنے اثاثوں سے زیادہ آمدنی حاصل کررہی ہے۔

مخصوص شعبوں میں کام کرنے والی کمپنیوں کے لیے، اثاثہ جات کے کاروبار کا تناسب دیگر شعبوں کے مقابلے میں زیادہ ہے۔ مثال کے طور پر، خوردہ کمپنیوں کے پاس عام طور پر چھوٹے اثاثے ہوتے ہیں لیکن فروخت کا حجم زیادہ ہوتا ہے۔ اس طرح، ان کے پاس سب سے زیادہ ٹرن اوور تناسب ہے۔

اس کے برعکس، رئیل اسٹیٹ سیکٹر میں کام کرنے والی کمپنیوں کے پاس اثاثوں کے بڑے اثاثے ہیں لیکن کاروبار کم ہے۔ اس بات کو مدنظر رکھتے ہوئے کہ یہ تناسب ایک ڈومین سے دوسرے ڈومین میں مختلف ہو سکتا ہے، کسی ریٹیل کمپنی کے اثاثہ جات کے کاروبار کے تناسب کا رئیل اسٹیٹ فرم کے ساتھ موازنہ کرنے سے نتیجہ خیز نتائج برآمد نہیں ہوں گے۔

ایک طرح سے، موازنہ تب ہی معنی خیز ثابت ہوتا ہے جب ایک ہی شعبے میں کام کرنے والی مختلف فرموں کے درمیان کیا جاتا ہے۔

یہاں فراہم کردہ معلومات کے درست ہونے کو یقینی بنانے کے لیے تمام کوششیں کی گئی ہیں۔ تاہم، ڈیٹا کی درستگی کے حوالے سے کوئی ضمانت نہیں دی جاتی ہے۔ براہ کرم کوئی بھی سرمایہ کاری کرنے سے پہلے اسکیم کی معلومات کے دستاویز کے ساتھ تصدیق کریں۔

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved