Table of Contents

- مرکزی بجٹ 2024

- انکم ٹیکس سلیب 2024-25

- انکم ٹیکس سلیب مالی سال 2023-24

- انکم ٹیکس سلیب اور شرح برائے 2019-20 (AY 2020-21)

- انکم ٹیکس سلیب سے انکم ٹیکس کا حساب کیسے لگائیں؟

- مالی سال 2017-18 کے لیے انکم ٹیکس سلیب اور شرح (AY 2018-19)

- مالی سال 2016-17 کے لیے انکم ٹیکس سلیب اور شرح (AY 2017-18)

- دوسرے ممالک کے ساتھ ہندوستانی ٹیکس کی شرحوں کا موازنہ کرنا

مالی سال 2024-25 کے لیے انکم ٹیکس سلیب اور شرح

بھارت میں، انکم ٹیکس فرد کی بنیاد پر چارج کیا جاتا ہے۔ آمدنی. یہ ٹیکس کی شرح پر مبنی ہیں رینج آمدنی کا جسے انکم سلیب کہتے ہیں۔ جتنی زیادہ آمدنی، زیادہ ٹیکس۔ ہر بجٹ کے دوران ٹیکس سلیب میں تبدیلی کی جاتی ہے۔ اس آرٹیکل میں، ہم سلیب، ٹیکس دہندگان کے زمرے وغیرہ پر مبنی ٹیکس کو سمجھیں گے۔

مرکزی بجٹ 2024

نئے ٹیکس نظام کے تحت، وزیر خزانہ - محترمہ نرملا سیتا رمن نے انکم ٹیکس سلیب میں تبدیلی کی ہے۔

آئیے ان ترامیم اور تبدیلیوں کے بارے میں مزید جانیں۔

انکم ٹیکس سلیب 2024-25

مرکزی بجٹ 2024 کے مطابق ٹیکس سلیب کی نئی شرح یہ ہے:

| سالانہ آمدنی کی حد | نئی ٹیکس رینج |

|---|---|

| روپے تک 3,00000 | صفر |

| روپے 3,00,000 سے روپے 7,00,000 | 5% |

| روپے 7,00,000 سے روپے 10,00,000 | 10% |

| روپے 10,00,000 سے روپے 12,00,000 | 15% |

| روپے 12,00,000 سے روپے 15,00,000 | 20% |

| روپے سے اوپر 15,00,000 | 30% |

انکم ٹیکس سلیب مالی سال 2023-24

وزیر خزانہ نرملا سیتا رمن نے یونین کو پیش کیا ہے۔ بجٹ 2023-24 آمدنی بڑھانے اور قوت خرید بڑھانے کا ارادہ رکھتا ہے۔ تقریر کے مطابق بنیادی استثنیٰ کی حد نیچے آ گئی ہے۔ روپے 2.5 لاکھ روپے سے 3 لاکھ. اتنا ہی نہیں، دفعہ 87A کے تحت چھوٹ بڑھا کر روپے کر دی گئی ہے۔ 7 لاکھ روپے سے 5 لاکھ

مرکزی بجٹ 2023-24 کے مطابق ٹیکس سلیب کی شرح یہ ہے:

| سالانہ آمدنی کی حد | ٹیکس کی حد (2023-24) |

|---|---|

| روپے تک 3,00,000 | صفر |

| روپے 3,00,000 سے روپے 6,00,000 | 5% |

| روپے 6,00,000 سے روپے 9,00,000 | 10% |

| روپے 9,00,000 سے روپے 12,00,000 | 15% |

| روپے 12,00,000 سے روپے 15,00,000 | 20% |

| روپے سے اوپر 15,00,000 | 30% |

وہ افراد جن کی آمدنی ہے۔ روپے 15.5 لاکھ اور اس سے اوپر کے معیار کے لیے اہل ہوں گے۔ کٹوتی کی روپے 52,000. مزید یہ کہ ٹیکس کا نیا نظام بن گیا ہے۔ طے شدہ ایک پھر بھی، لوگوں کے پاس پرانے ٹیکس نظام کو برقرار رکھنے کا اختیار ہے، جو کہ درج ذیل ہے:

| سالانہ آمدنی کی حد | ٹیکس کی حد (2021-22) |

|---|---|

| روپے تک 2,50,000 | صفر |

| روپے 2,50,001 سے روپے 5,00,000 | 5% |

| روپے 5,00,001 سے روپے 10,00,000 | 20% |

| روپے سے اوپر 10,00,000 | 30% |

Talk to our investment specialist

انکم ٹیکس سلیب اور شرح برائے 2019-20 (AY 2020-21)

مالی سال 2019-2020 کے لیے انکم ٹیکس سلیب کی شرحیں یہ ہیں۔

- افراد اور HUF (عمر <60 سال)

- بزرگ شہری (عمر: 60-80 سال)

- بزرگ شہری (عمر > 80 سال)

- گھریلو کمپنیاں

1. انفرادی ٹیکس ادا کرنے والے اور HUF (60 سال سے کم عمر) - I

| سالانہ آمدنی کی حد | ٹیکس کی شرح | صحت اور تعلیم کا ٹیکس |

|---|---|---|

| INR 2,50,000 تک | کوئی ٹیکس نہیں۔ | صفر |

| INR 2,50,000 سے 5,00,000 تک | 5% | 4% سیس |

| INR 5,00,000 سے 10,00,000 تک | 20% | 4% سیس |

| INR 10,00,000 سے 50,00,000 تک | 30% | 4% سیس |

| INR 10,00,000 سے اوپر 1 کروڑ | 30% + 10% سرچارج | 4% سیس |

| INR 1 کروڑ سے اوپر | 30% +15% سرچارج | 4% سیس |

سیکشن 87(A) میں ترمیم کے مطابق، اگر آپ کا سالانہ قابل ٹیکس آمدنی INR 5,00,000 سے کم ہے، آپ اس سے فائدہ اٹھا سکتے ہیں۔ ٹیکس چھوٹ. موجودہ قوانین نے 2,500 انکم ٹیکس چھوٹ کا راستہ بنایا۔ تاہم، اپ ڈیٹ شدہ قانون نے اس بات کو یقینی بنایا کہ حد کو بڑھا کر 12,500 انکم ٹیکس چھوٹ تک کر دیا جائے۔

2. بزرگ شہری (60 سال یا اس سے زیادہ لیکن 80 سال سے کم عمر کے)

| سالانہ آمدنی کی حد | ٹیکس کی شرح مالی سال 23 - 24 | صحت اور تعلیم کا ٹیکس |

|---|---|---|

| INR 3,00,000 تک | کوئی ٹیکس نہیں۔ | صفر |

| INR 3,00,000 سے 5,00,000 سے اوپر | 5% | 4% سیس |

| INR 5,00,000 سے 10,00,000 سے اوپر | 20% | 4% سیس |

| INR 10,00,000 سے 50,00,000 تک | 30% | 4 فیصد سیس |

| INR 50,00,000 سے 1 کروڑ سے اوپر | 30% + 10% سرچارج | 4 فیصد سیس |

| INR 1 کروڑ سے اوپر | 30% +15% سرچارج | 4% سیس |

سیکشن 87(A) میں ترمیم کے مطابق، اگر آپ کی سالانہ قابل ٹیکس آمدنی INR 5,00,000 سے کم ہے، تو آپ ٹیکس چھوٹ حاصل کر سکتے ہیں۔ موجودہ قوانین نے 2,500 انکم ٹیکس چھوٹ کا راستہ بنایا۔ تاہم، اپ ڈیٹ شدہ قانون نے اس بات کو یقینی بنایا کہ حد کو بڑھا کر 12,500 انکم ٹیکس چھوٹ تک کر دیا جائے۔

3. بزرگ شہری (80 سال یا اس سے زیادہ)

| سالانہ آمدنی کی حد | ٹیکس کی شرح مالی سال 23 - 24 | صحت اور تعلیم کا ٹیکس |

|---|---|---|

| INR 2,50,000 تک | کوئی ٹیکس نہیں۔ | صفر |

| INR 5,00,000 تک | کوئی ٹیکس نہیں۔ | صفر |

| INR 5,00,000 سے 10,00,000 تک | 20% | 4% سیس |

| INR 10,00,000 سے 50,00,000 تک | 30% | 4% سیس |

| INR 50,00,000 سے 1 کروڑ سے اوپر | 30% + 10% سرچارج | 4% سیس |

| INR 1 کروڑ سے اوپر | 30% +15% سرچارج | 4% سیس |

4. گھریلو کمپنیاں

| ٹرن اوور کی تفصیلات | گھریلو کمپنیاں | کمپنی |

|---|---|---|

| INR 400 کروڑ تک کے کاروبار پر انکم ٹیکس | 25% | 30% |

| INR 400 کروڑ سے زیادہ کاروبار پر انکم ٹیکس | 30% | 30% |

| سیس | 3% + سرچارج | 3% + سرچارج |

| سرچارج | 7% اگر آمدنی INR 1 کروڑ سے زیادہ ہے۔ 10 کروڑ. اور، INR 10 کروڑ سے زیادہ کی آمدنی پر 10٪ ٹیکس لگے گا۔ | اگر کل آمدنی INR 1 کروڑ سے زیادہ ہو تو 12% ٹیکس |

انکم ٹیکس سلیب سے انکم ٹیکس کا حساب کیسے لگائیں؟

مثال کے مقصد کے لیے، آئیے INR 8,00,000 کی کل قابل ٹیکس آمدنی فرض کریں، اور اس آمدنی کا حساب تمام ذرائع سے آمدنی جیسے کہ تنخواہ، سود کی آمدنی، اور کرایے کی آمدنی کو شامل کرکے کیا گیا ہے۔ دفعہ 80 کے تحت کٹوتیوں کو بھی کم کر دیا گیا ہے۔

اب، آئیے مالی سال 2017-18 (AY 2018-19) کے لیے انکم ٹیکس کا حساب لگاتے ہیں۔

| سالانہ آمدنی کی حد | ٹیکس کی شرح | ٹیکس کا حساب کتاب |

|---|---|---|

| INR 2,50,000 تک آمدنی | کوئی ٹیکس نہیں۔ | |

| INR 2,50,000 - INR 5,00,000 سے آمدنی | 5% (INR 5,00,000 - INR 2,50,000) | INR 12,500 |

| INR 5,00,000 - 10,00,000 سے آمدنی | 20% (INR 8,00,000 - INR 5,00,000) | INR 60,000 |

| INR 10,00,000 سے زیادہ آمدنی | 30% | صفر |

| ٹیکس | INR 72,500 | |

| سیس | INR 72,500 کا 4% | INR 2,900 |

| مالی سال 2017-18 (AY 2018-19) میں کل ٹیکس | INR 75,400 |

مالی سال 2017-18 کے لیے انکم ٹیکس سلیب اور شرح (AY 2018-19)

مالی سال 2018-19 کے لیے انکم ٹیکس سلیب کی شرحیں یہ ہیں -

1. انفرادی ٹیکس ادا کرنے والے اور HUF (60 سال سے کم عمر کے)

| انکم ٹیکس سلیبس | ٹیکس کی شرح | صحت اور تعلیم کا ٹیکس |

|---|---|---|

| INR 2,50,000 تک کی آمدنی* | کوئی ٹیکس نہیں۔ | |

| INR 2,50,000 - INR 5,00,000 سے آمدنی | 5% | انکم ٹیکس کا 3% |

| INR 5,00,000 - INR 10,00,000 سے آمدنی | 20% | انکم ٹیکس کا 3% |

| INR 10,00,000 سے زیادہ آمدنی | 30% | انکم ٹیکس کا 3% |

*مالی سال 2017-18 کے لیے انکم ٹیکس چھوٹ کی حد انفرادی اور HUF کے لیے INR 2,50,000 تک ہے جو 2 یا 3 میں شامل ہیں۔

2. بزرگ شہری (60 سال یا اس سے زیادہ لیکن 80 سال سے کم عمر کے)

| انکم ٹیکس سلیبس | ٹیکس کی شرح | صحت اور تعلیم کا ٹیکس |

|---|---|---|

| INR 3,00,000 تک کی آمدنی* | کوئی ٹیکس نہیں۔ | |

| INR 3,00,000 - INR 5,00,000 سے آمدنی | 5% | انکم ٹیکس کا 3% |

| INR 5,00,000 - INR 10,00,000 سے آمدنی | 20% | انکم ٹیکس کا 3% |

| INR 10,00,000 سے زیادہ آمدنی | 30% | انکم ٹیکس کا 3% |

*مالی سال 2017-18 کے لیے انکم ٹیکس چھوٹ کی حد INR 3,00,000 تک ہے جو 1 یا 3 میں شامل ہیں۔

3. بزرگ شہری (80 سال یا اس سے زیادہ)

| انکم ٹیکس سلیبس | ٹیکس کی شرح | صحت اور تعلیم کا ٹیکس |

|---|---|---|

| INR 5,00,000 تک کی آمدنی* | کوئی ٹیکس نہیں۔ | |

| INR 5,00,000 - INR 10,00,000 سے آمدنی | 20% | انکم ٹیکس کا 3% |

| سے زیادہ آمدنی | INR 10,00,000 | 30% |

*مالی سال 2017-18 کے لیے انکم ٹیکس چھوٹ کی حد 5,00,000 روپے تک ہے جو 1 یا 2 میں شامل ہیں۔

4. گھریلو کمپنیاں

| ٹرن اوور کی تفصیلات | ٹیکس کی شرح |

|---|---|

| مجموعی کاروبار 50 کروڑ تک۔ پچھلے سال 2015-16 میں | 25% |

| مجموعی کاروبار 50 کروڑ سے زیادہ۔ پچھلے سال 2015-16 میں | 30% |

*اس کے علاوہ، سیس اور سرچارج مندرجہ ذیل طور پر لگائے جاتے ہیں: سیس: کارپوریٹ ٹیکس سرچارج کا 3%۔ قابل ٹیکس آمدنی 1 کروڑ سے زیادہ لیکن 10 کروڑ 7 فیصد سے کم، قابل ٹیکس آمدنی 10 کروڑ 12 فیصد سے زیادہ

مالی سال 2016-17 کے لیے انکم ٹیکس سلیب اور شرح (AY 2017-18)

مالی سال 2018-19 کے لیے انکم ٹیکس سلیب کی شرحیں یہ ہیں۔

1. انفرادی ٹیکس ادا کرنے والے اور HUF (60 سال سے کم عمر کے)

| انکم ٹیکس سلیبس | ٹیکس کی شرح |

|---|---|

| INR 2,50,000 تک کی آمدنی* | کوئی ٹیکس نہیں۔ |

| INR 2,50,000 - INR 5,00,000 سے آمدنی | 10% |

| INR 5,00,000 - INR 10,00,000 سے آمدنی | 20% |

| INR 10,00,000 سے زیادہ آمدنی | 30% |

*مالی سال 2016-17 کے لیے انکم ٹیکس چھوٹ کی حد INR 2,50,000 تک ہے جو کہ 1 یا 2 میں شامل ہیں۔

2. بزرگ شہری (60 سال یا اس سے زیادہ لیکن 80 سال سے کم عمر کے)

| انکم ٹیکس سلیبس | ٹیکس کی شرح |

|---|---|

| INR 3,00,000 تک کی آمدنی* | کوئی ٹیکس نہیں۔ |

| INR 3,00,000 - INR 5,00,000 سے آمدنی | 10% |

| INR 5,00,000 - 10,00,000 سے آمدنی | 20% |

| INR 10,00,000 سے زیادہ آمدنی | 30% |

*مالی سال 2016-17 کے لیے انکم ٹیکس چھوٹ کی حد INR 3,00,000 تک ہے جو کہ 1 یا 3 میں شامل ہیں۔

3. بزرگ شہری (80 سال یا اس سے زیادہ)

| انکم ٹیکس سلیبس | ٹیکس کی شرح |

|---|---|

| 5,00,000 روپے تک کی آمدنی* کوئی ٹیکس نہیں۔ | |

| 5,00,000 روپے سے 10,00,000 تک آمدنی 20% | |

| آمدنی 10,00,000 روپے سے زیادہ 30% |

مالی سال 2016-17 کے لیے انکم ٹیکس چھوٹ کی حد 5,00,000 روپے تک ہے جو 1 یا 2 میں شامل ہیں۔

4. گھریلو کمپنیاں

| ٹرن اوور کی تفصیلات | ٹیکس کی شرح |

|---|---|

| مجموعی کاروبار 5 کروڑ تک۔ پچھلے سال 2014-15 میں | 29% |

| مجموعی کاروبار 5 کروڑ سے زیادہ۔ پچھلے سال 2014-15 میں | 30% |

اس کے علاوہ، سیس اور سرچارج مندرجہ ذیل طور پر لگائے جاتے ہیں: سیس: کارپوریٹ ٹیکس سرچارج کا 3%۔ قابل ٹیکس آمدنی 1Cr سے زیادہ ہے لیکن 10 Cr-7% سے کم ہے۔ قابل ٹیکس آمدنی 10Cr-12% سے زیادہ ہے.

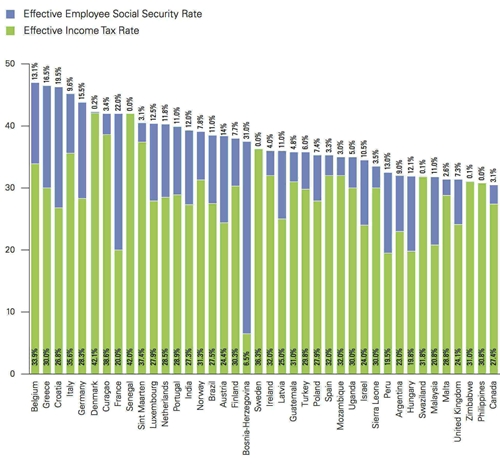

دوسرے ممالک کے ساتھ ہندوستانی ٹیکس کی شرحوں کا موازنہ کرنا

KPMG کی رپورٹ کے مطابق-

'ملک کے ذاتی انکم ٹیکس کی شرح صرف ایک اشارہ ہے کہ ایک فرد اپنی آمدنی پر کتنا ٹیکس ادا کرتا ہے۔'

مجموعی آمدنی کے USD100,000 پر موثر انکم ٹیکس اور سماجی تحفظ کی شرحیں

| رینک | ملک | انکم ٹیکس کی مؤثر شرح | مؤثر ملازم سماجی تحفظ کی شرح |

|---|---|---|---|

| 1 | بیلجیئم | 33.9% | 13.1 |

| 2 | یونان | 30.0% | 16.5 |

| 3 | کروشیا | 26.8% | 19.5% |

| 4 | اٹلی | 35.6% | 9.6% |

| 5 | جرمنی | 28.3% | 15.5% |

| 6 | ڈنمارک | 42.1% | 0.2% |

| 7 | کوراکاؤ | 38.6% | 3.4% |

| 8 | فرانس | 20.0% | 22.0% |

| 9 | سینیگال | 42.0% | 0.0% |

| 10 | سینٹ مارٹن | 37.4% | 3.1% |

| 11 | لکسمبرگ | 27.9% | 12.5% |

| 12 | نیدرلینڈز | 28.5% | 11.8% |

| 13 | پرتگال | 28.9% | 11.0% |

| 14 | انڈیا | 27.3% | 12.0% |

ماخذ- کے پی ایم جی کا انفرادی انکم ٹیکس اور سوشل سیکورٹی ریٹ سروے 2012، کے پی ایم جی انٹرنیشنل

ماخذ- کے پی ایم جی کا انفرادی انکم ٹیکس اور سوشل سیکورٹی ریٹ سروے 2012، کے پی ایم جی انٹرنیشنل

یہاں فراہم کردہ معلومات کے درست ہونے کو یقینی بنانے کے لیے تمام کوششیں کی گئی ہیں۔ تاہم، ڈیٹا کی درستگی کے حوالے سے کوئی ضمانت نہیں دی جاتی ہے۔ براہ کرم کوئی بھی سرمایہ کاری کرنے سے پہلے اسکیم کی معلومات کے دستاویز کے ساتھ تصدیق کریں۔

")

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

GOOD KNOWLEDGE