Table of Contents

ક્રેડિટ રિપોર્ટ અને ક્રેડિટ સ્કોર વચ્ચેનો તફાવત

જ્યારે તમે ક્રેડિટ લાઇન (લોન અથવા ક્રેડિટ કાર્ડ) માટે અરજી કરો છો, ત્યારે ધિરાણકર્તાઓ તમારાક્રેડિટ રિપોર્ટ અનેક્રેડિટ સ્કોર. પ્રથમ નજરમાં, બંને સરળતાથી ગૂંચવણમાં મૂકે છે. સરળ શબ્દોમાં વ્યાખ્યાયિત કરવા માટે, ક્રેડિટ રિપોર્ટ એ તમારા ક્રેડિટ ઇતિહાસનો રેકોર્ડ છે, જ્યારે, ક્રેડિટ સ્કોર એ તમારા રિપોર્ટને આપવામાં આવેલ ગ્રેડ છે. આ લેખમાં, તમે ક્રેડિટ રિપોર્ટ અને ક્રેડિટ સ્કોર વચ્ચેના તફાવતને વિગતવાર સમજી શકશો.

ક્રેડિટ સ્કોર વિ ક્રેડિટ રિપોર્ટ- વિહંગાવલોકન

ક્રેડિટ સ્કોર

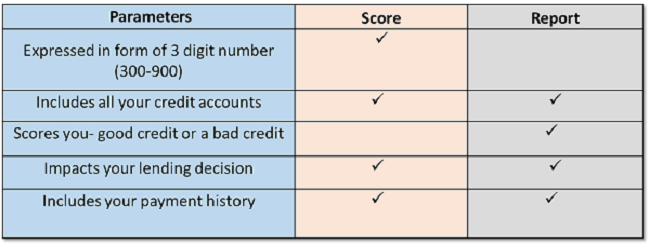

ક્રેડિટ સ્કોર ત્રણ-અંકની સંખ્યામાં દર્શાવવામાં આવે છે જે વ્યક્તિની ક્રેડિટપાત્રતાને દર્શાવે છે. આ સ્કોર્સ ક્રેડિટ દ્વારા આપવામાં આવે છેરેટિંગ એજન્સીઓ જેમCIBIL સ્કોર,ઇક્વિફેક્સ,અનુભવી અનેCRIF ઉચ્ચ માર્ક. દરેક ક્રેડિટ બ્યુરોના પોતાના સ્કોરિંગ મોડલ હોય છે. પરંતુ, તે સામાન્ય રીતે 300-900 સુધીની હોય છે. ક્રેડિટ સ્કોરની ગણતરી તમારી ક્રેડિટ રિપોર્ટમાં સૂચિબદ્ધ માહિતીના આધારે કરવામાં આવે છે.

સારો અને ખરાબ ક્રેડિટ સ્કોર

| ગરીબ | ફેર | સારું | ઉત્તમ |

|---|---|---|---|

| 300-500 | 500-650 | 650-750 | 750+ |

ઉચ્ચ સ્કોર હાંસલ કરવો, એટલે કે, 750 થી ઉપર ખૂબ જ મુશ્કેલ કાર્ય છે. પરંતુ, એકવાર તમારી રિપોર્ટમાં તે આવી જાય, પછી તમે મોટાભાગના ક્રેડિટ લાભો માટે પાત્ર છો.

સારા સ્કોર સાથે, તમે લોન અને ક્રેડિટ કાર્ડની ઝડપી મંજૂરી મેળવી શકો છો. પરંતુ, ખરાબ સ્કોર સાથે, તમને ક્રેડિટ મંજૂરીઓ મળશે નહીં, પછી ભલે તમે મેળવો,તે કરશે ઉચ્ચ વ્યાજ દરો સાથે આવે છે.

સારા સ્કોર્સ હાંસલ કરવા માટે, તમારે સંકલિત કરવાની જરૂર છેસારી ક્રેડિટ ટેવો. તમારા ક્રેડિટ કાર્ડના બાકી લેણાં અને લોન EMIS સમયસર ભરવાનું શરૂ કરો, 30-40% સુધી વળગી રહોક્રેડિટ મર્યાદા, સખત પૂછપરછ વગેરે ટાળો.

Check credit score

ક્રેડિટ રિપોર્ટ

ક્રેડિટ રિપોર્ટ તમારા નાણાકીય રેઝ્યૂમ જેવો છે. તે તમારી બધી ક્રેડિટ માહિતી ધરાવે છે જેમ કે-

- ચુકવણી ઇતિહાસ

- તમે ધરાવો છો તે ક્રેડિટ એકાઉન્ટ્સની સંખ્યા

- ખાતાના પ્રકારો

- તાજેતરમાં બંધ કરાયેલા ખાતા

- ક્રેડિટ મર્યાદા

- લોન બેલેન્સ

રિપોર્ટમાં તમારી અંગત માહિતી જેમ કે નામ, સરનામું, જન્મ તારીખ વગેરે તમામ મુખ્ય માહિતીનો પણ સમાવેશ થાય છેક્રેડિટ બ્યુરો ક્રેડિટ રિપોર્ટ કમ્પાઇલ કરો.

તમારા રિપોર્ટના માલિક હોવાને કારણે, તેનું નિયમિતપણે નિરીક્ષણ કરવાની જવાબદારી તમારી છે. ક્રેડિટ રિપોર્ટમાં કેટલીકવાર ભૂલો હોય છે, જે તમારો સ્કોર નીચે લાવે છે. તેથી તેની સંપૂર્ણ તપાસ કરો અને તમને મળેલી કોઈપણ ભૂલોનો વિવાદ કરો.

ક્રેડિટ રિપોર્ટ અને ક્રેડિટ સ્કોર વચ્ચેનો તફાવત

| પરિમાણો | ક્રેડિટ રિપોર્ટ | ક્રેડિટ સ્કોર |

|---|---|---|

| આ શુ છે? | તમે કરી શકો છોકૉલ કરો તે તમારા નાણાકીય રેઝ્યૂમે તરીકે. તેમાં તમારી વર્તમાન અને ભૂતકાળની તમામ ક્રેડિટ માહિતી છે. | તે ત્રણ-અંકનો નંબર છે જે તમારી ક્રેડિટ રિપોર્ટમાંની માહિતીના આધારે તમારા ક્રેડિટ જોખમને માપે છે. |

| તે શું સમાવે છે? | તેમાં તમારી અંગત માહિતીનો સમાવેશ થાય છે,આવક વિગતો, લોન અને ક્રેડિટ કાર્ડની વિગતો, ક્રેડિટ કાર્ડ કેન્સલેશન, લોન સેટલમેન્ટ વગેરે. તેમાં તમારો ક્રેડિટ સ્કોર પણ સામેલ છે, જે રિપોર્ટનો મહત્વનો ભાગ છે. | તેમાં તમારો સ્કોર શામેલ છે, જે સામાન્ય રીતે 300-900 ની વચ્ચે હોય છે. આ સ્કોર તમારી ક્રેડિટપાત્રતાને દર્શાવે છે. તેથી, સ્કોર જેટલો ઊંચો હશે, તેટલી સારી ક્રેડિટ તકો તમારી પાસે હશે. |

| કોણ તેને જોઈ શકે છે? | શાહુકાર, લેણદારો, નોકરીદાતાઓ,વીમા કંપનીઓ, વગેરે | ધિરાણકર્તા, ક્રેડિટ કાર્ડ રજૂકર્તાઓ, સંભવિત નોકરીદાતાઓ,વીમા કંપનીઓ, વગેરે. |

| તમે તેને ક્યાંથી મેળવી શકો છો? | તમે ભારતમાં દરેક RBI-રજિસ્ટર્ડ ક્રેડિટ બ્યુરો દ્વારા દર વર્ષે એક મફત ક્રેડિટ રિપોર્ટ માટે હકદાર છો. | તમે તેને તમારા ક્રેડિટ રિપોર્ટમાં ચકાસી શકો છો. ઉપરાંત, ધિરાણકર્તાઓએ ગ્રાહકોને લોન એપ્લિકેશન માટે ખેંચવામાં આવેલા સ્કોર્સ બતાવવાની જરૂર છે. |

| તમે તમારી શાખ કેવી રીતે જોઈ શકો છો? | ક્રેડિટ રિપોર્ટ તમારા વર્તમાન અને ભૂતકાળના ક્રેડિટ એકાઉન્ટ્સ, ડેટ કલેક્શન, રેકોર્ડ્સ, લોનની રકમ, ડિફોલ્ટ વગેરે વિશે વિગતવાર માહિતી પ્રદાન કરે છે. | તમારો સ્કોર 5 મુખ્ય પરિમાણો પર ફેક્ટરાઇઝ્ડ છે- ચુકવણી ઇતિહાસ (35%), બાકી દેવું (30%), ક્રેડિટ ઇતિહાસની લંબાઈ (15%), તાજેતરની પૂછપરછ (10%), ક્રેડિટના પ્રકારો (10%). આ તમામ પરિબળો તમારો સ્કોર અને ક્રેડિટપાત્રતા નક્કી કરે છે. |

નિષ્કર્ષ

હવે જ્યારે તમે ક્રેડિટ રિપોર્ટ અને ક્રેડિટ સ્કોર વચ્ચેનો તફાવત જાણો છો, ત્યારે જાળવણી પર ધ્યાન કેન્દ્રિત કરોસારી ક્રેડિટ ટેવો મજબૂત ક્રેડિટ ઇતિહાસ તમારા નાણાકીય જીવનને સરળ બનાવશે. તમે હંમેશા વિશ્વાસ સાથે ક્રેડિટ કાર્ડ અથવા લોન માટે અરજી કરી શકો છો!

અહીં આપેલી માહિતી સચોટ છે તેની ખાતરી કરવા માટેના તમામ પ્રયાસો કરવામાં આવ્યા છે. જો કે, ડેટાની શુદ્ધતા અંગે કોઈ ગેરંટી આપવામાં આવતી નથી. કોઈપણ રોકાણ કરતા પહેલા કૃપા કરીને સ્કીમ માહિતી દસ્તાવેજ સાથે ચકાસો.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved