Table of Contents

- વીમો શું છે?

- શા માટે અમને વીમાની જરૂર છે?

- વીમાના પ્રકાર

- વીમો કેવી રીતે કામ કરે છે?

- નિષ્કર્ષ

- FAQs

- 1. જોખમ પૂલનો અર્થ શું છે?

- 2. મારે શા માટે વીમો ખરીદવો જોઈએ?

- 3. જો હું વીમો ખરીદું તો કોને ફાયદો થશે?

- 4. વીમો ખરીદતી વખતે મારે શું જોવું જોઈએ?

- 5. 'અંડરરાઈટિંગ' શું છે?

- 6. શું હું જે પોલિસી ખરીદું છું તેના આધારે નિયમો અને શરતો અલગ પડે છે?

- 7. શું હું એક કરતાં વધુ વીમા પોલિસી ખરીદી શકું?

- 8. શું એવો કોઈ વીમો છે જે ફરજિયાત છે?

- 9. સ્વાસ્થ્ય વીમાનું મહત્વ શું છે?

- 10. વીમા પ્રીમિયમ શું છે?

- 11. પ્રીમિયમની ગણતરી કેવી રીતે થાય છે?

- 12. જો હું વીમાનો દાવો ન કરું તો શું હું પ્રીમિયમ પાછું મેળવી શકું?

વીમા

આપણે બધાએ વીમા વિશે ઘણું સાંભળ્યું છે. સામાન્ય ધારણા તરીકે, વીમો એ એવી વસ્તુ છે જે તમને અથવા તમે જે વસ્તુઓનો વીમો લીધેલો છે તેને ભારે નાણાકીય નુકસાનને ટકાવી રાખે છે. પરંતુ આમાં ફક્ત એવી વસ્તુ માટે કવર સિવાય ઘણું બધું છે જે તમને લાગે છે કે તે નુકસાન ઉઠાવવા માટે સક્ષમ છે. અમે આની વિગતવાર રીતે તપાસ કરીશું.

વીમો શું છે?

તકનીકી દ્રષ્ટિએ, તે જોખમ વ્યવસ્થાપનનું એક સ્વરૂપ છે જેમાં વીમાધારક એન્ટિટી નાના નાણાકીય વળતરના બદલામાં સંભવિત નુકસાનની કિંમત અન્ય એન્ટિટીને ટ્રાન્સફર કરે છે. આ વળતર તરીકે કહેવામાં આવે છેપ્રીમિયમ. સરળ શબ્દોમાં કહીએ તો, ભવિષ્યમાં સંભવિત નુકસાનથી પોતાને સુરક્ષિત રાખવા માટે તે એક એન્ટિટીને એકસાથે રકમ ચૂકવવા જેવું છે. આમ, જ્યારે કોઈ કમનસીબીનો કેસ હોય છે, ત્યારે વીમાદાતા તમને પરિસ્થિતિમાંથી પસાર થવામાં મદદ કરે છે.

શા માટે અમને વીમાની જરૂર છે?

દરેકના મનમાં આ પ્રશ્ન છે. શું મને ખરેખર રક્ષણની જરૂર છે? જીવન આશ્ચર્યથી ભરેલું છે; કેટલાક સારા, કેટલાક ખરાબ. તમારે તમારા માટે આવનાર સૌથી ખરાબ માટે તૈયાર રહેવાની જરૂર છે. તે તમને સલામતી અને શાંતિની ભાવના રાખવામાં મદદ કરે છે. તમને મદદની જરૂર પડી શકે તેવા ઘણા કારણો હોઈ શકે છે, જેમ કે ગંભીર બીમારી, કુદરતી આફત, પ્રિયજનોનું અણધાર્યું મૃત્યુ, વગેરે. આવી પરિસ્થિતિઓમાં પર્યાપ્ત રીતે વીમો લેવાથી તમારી આર્થિક સ્થિતિને નોંધપાત્ર રીતે મદદરૂપ થાય છે. આમ, વ્યક્તિએ તેમની જરૂરિયાતો અનુસાર યોગ્ય પ્રકારનું રક્ષણ પસંદ કરવું જોઈએ.

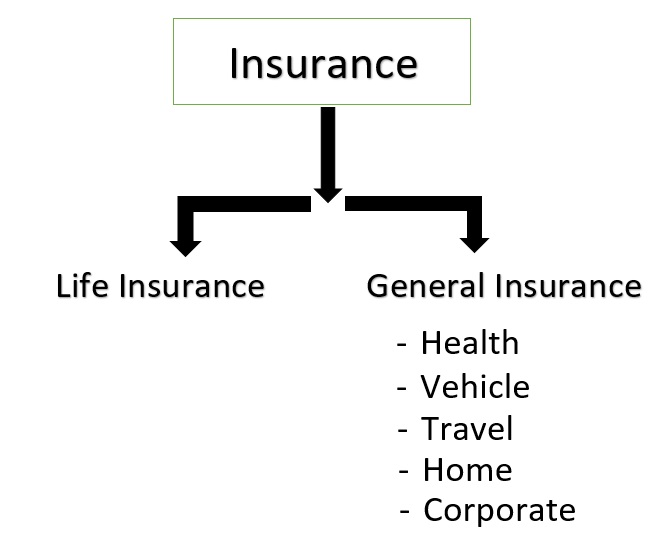

વીમાના પ્રકાર

1. જીવન વીમો

જીવન સુરક્ષા એ વીમાના પરંપરાગત સ્વરૂપોમાંનું એક છે, જે તમને અને તમારા પ્રિયજનોને અચાનક આફત અથવા આપત્તિથી બચાવવા માટે રચાયેલ છે. તે શરૂઆતમાં સુરક્ષિત કરવા માટે ડિઝાઇન કરવામાં આવ્યું હતુંઆવક પરિવારોની. પરંતુ ત્યારથી, તે માત્ર એક સુરક્ષા માપદંડથી વિકસિત થઈને સંપત્તિની જાળવણી માટેનો વિકલ્પ બની ગયો છેટેક્સ પ્લાનિંગ. લાઇફ કવરની જરૂરિયાતની ગણતરી વિવિધ પરિબળો પર થાય છે જેમ કે વ્યક્તિ પર નિર્ભર લોકોની સંખ્યા, વર્તમાન બચત,નાણાકીય લક્ષ્યો વગેરે

2. સામાન્ય વીમો

જીવન સિવાય કોઈપણ પ્રકારનું કવરેજ આ શ્રેણી હેઠળ આવે છે. વીમાના ઘણાં વિવિધ પ્રકારો છે જે તમારી જરૂરિયાતો અનુસાર તમારા જીવનના લગભગ દરેક પાસાને આવરી લે છે:

a. આરોગ્ય વીમો

તે તમારા તબીબી અને સર્જિકલ ખર્ચને આવરી લે છે જે તમારા જીવન દરમિયાન ઊભી થઈ શકે છે. સામાન્ય રીતે,આરોગ્ય વીમો સૂચિબદ્ધ હોસ્પિટલોમાં કેશલેસ સુવિધાઓ પૂરી પાડે છે.

Talk to our investment specialist

b મોટર વીમો

તે વિવિધ દૃશ્યો સામે વાહન (ટુ-વ્હીલર અથવા ફોર-વ્હીલર) સાથે સંકળાયેલા નુકસાન અને જવાબદારીઓને આવરી લે છે. તે વાહનને થતા નુકસાન સામે રક્ષણ આપે છે અને વાહનના માલિક સામે કાયદા દ્વારા જણાવેલ કોઈપણ તૃતીય પક્ષની જવાબદારી માટે કવર આપે છે.

c યાત્રા વીમો

તે તમને તમારી મુસાફરી દરમિયાન થયેલી કટોકટી અથવા નુકસાનથી આવરી લે છે. તે તમને અદ્રશ્ય તબીબી કટોકટી, ચોરી અથવા સામાનની ખોટ વગેરે સામે આવરી લે છે.

ડી. ઘર વીમો

તે પોલિસીના અવકાશના આધારે ઘર અને/અથવા અંદરની સામગ્રીને આવરી લે છે. તે ઘરને કુદરતી અને માનવસર્જિત આપત્તિઓથી સુરક્ષિત કરે છે.

ઇ. દરિયાઈ વીમો

તે પરિવહન દરમિયાન સંભવિત નુકસાન અથવા નુકસાનમાંથી માલ, કાર્ગો વગેરેને આવરી લે છે.

f વાણિજ્યિક વીમો

તે ઉદ્યોગના તમામ ક્ષેત્રો જેમ કે બાંધકામ, ઓટોમોટિવ, ફૂડ, પાવર, ટેક્નોલોજી વગેરે માટે ઉકેલો પ્રદાન કરે છે.

જોખમ સુરક્ષા જરૂરિયાતો વ્યક્તિ-વ્યક્તિએ અલગ-અલગ હોઈ શકે છે પરંતુ વીમા પૉલિસીનું મૂળભૂત કાર્ય વધુ કે ઓછું એક જ રહે છે.

વીમો કેવી રીતે કામ કરે છે?

વીમાની વિભાવના પાછળનો સૌથી મૂળભૂત સિદ્ધાંત છે 'રિસ્ક પૂલિંગ' મોટી સંખ્યામાં લોકો ચોક્કસ નુકસાન અથવા નુકસાન સામે વીમો લેવા માટે તૈયાર છે, અને તે માટે, તેઓ ઇચ્છિત પ્રીમિયમ ચૂકવવા માટે તૈયાર છે. લોકોના આ જૂથને વીમા-પૂલ તરીકે કહી શકાય. હવે, કંપની જાણે છે કે રસ ધરાવતા લોકોની સંખ્યા ઘણી મોટી છે અને તે બધાને એક જ સમયે વીમા કવચની જરૂર હોવાની સંભાવના લગભગ અશક્ય છે. આમ, આનાથી કંપનીઓ નિયમિત અંતરાલ પર નાણાં એકત્ર કરી શકે છે અને આવી સ્થિતિ આવે તો અને જ્યારે દાવાની પતાવટ પણ કરે છે. આનું સૌથી સામાન્ય ઉદાહરણ છેઓટો વીમો. આપણે બધા પાસે વાહન વીમો છે, પરંતુ આપણામાંથી કેટલા લોકોએ તેના માટે દાવો કર્યો છે? આમ, તમે નુકસાનની સંભાવના માટે ચૂકવણી કરો છો અને વીમો મેળવો છો અને જો આપેલ ઘટના બનશે તો તમને ચૂકવણી કરવામાં આવશે.

તેથી જ્યારે તમે વીમા પોલિસી ખરીદો છો, ત્યારે તમે પોલિસી માટે પ્રીમિયમ તરીકે કંપનીને નિયમિત રકમ ચૂકવો છો. જો અને જ્યારે તમે દાવો કરવાનું નક્કી કરો છો, તો વીમાદાતા પોલિસી દ્વારા આવરી લેવામાં આવતા નુકસાનની ચૂકવણી કરશે. કંપનીઓ ઘટનાની સંભાવનાની ગણતરી કરવા માટે જોખમ ડેટાનો ઉપયોગ કરે છે - તમે તેના માટે વીમો શોધી રહ્યા છો - થઈ રહી છે. વધુ સંભાવના, પોલિસીનું પ્રીમિયમ વધારે. આ પ્રક્રિયાને અંડરરાઈટિંગ કહેવામાં આવે છે એટલે કે વીમો લેવાના જોખમનું મૂલ્યાંકન કરવાની પ્રક્રિયા. કંપની માત્ર એ એન્ટિટીની વાસ્તવિક કિંમત જ શોધે છે કે જેનો વીમો પક્ષકારો વચ્ચે થયેલા વીમા કરાર અનુસાર લેવામાં આવ્યો હોય. ઉદાહરણ તરીકે, તમે તમારા પૈતૃક ઘરનો 50 લાખનો વીમો કરાવ્યો છે, કંપની ફક્ત ઘરની વાસ્તવિક કિંમત જ ધ્યાનમાં લેશે અને ઘર તમારા માટે કોઈ ભાવનાત્મક મૂલ્ય રાખશે નહીં, કારણ કે લાગણીઓ પર કિંમત મૂકવી લગભગ અશક્ય છે. .

વિવિધ નીતિઓ માટે જુદા જુદા નિયમો અને શરતો છે, પરંતુ ત્રણ મુખ્ય સામાન્ય સિદ્ધાંતો તમામ પ્રકારો માટે સમાન રહે છે:

- મિલકત અથવા આઇટમ માટે આપવામાં આવેલ કવર તેના વાસ્તવિક મૂલ્ય માટે છે અને તે કોઈપણ ભાવના મૂલ્યને ધ્યાનમાં લેતું નથી.

- દાવાની સંભાવના પોલિસીધારકોમાં ફેલાયેલી હોવી જોઈએ જેથી વીમાદાતાઓ પોલિસી માટે પ્રીમિયમ સેટ કરવા માટે જોખમની તકની ગણતરી કરી શકે.

- નુકસાન ઇરાદાપૂર્વક ન હોવું જોઈએ.

અમે ઉપરના પ્રથમ બે મુદ્દા આવરી લીધા છે. ત્રીજો ભાગ સમજવા માટે થોડો વધુ મહત્વનો છે.

વીમા પૉલિસી એ વીમાદાતા અને વીમાધારક વચ્ચેનો એક ખાસ પ્રકારનો કરાર છે. તે 'અત્યંત સદ્ભાવના'નો કરાર છે. આનો અર્થ એ છે કે વીમાદાતા અને વીમાધારક વ્યક્તિ વચ્ચે અસ્પષ્ટ પરંતુ ખૂબ જ મહત્વપૂર્ણ સમજણ છે જે સામાન્ય રીતે નિયમિત કરારોમાં અસ્તિત્વમાં નથી. આ સમજણમાં સંપૂર્ણ જાહેર કરવાની ફરજ શામેલ છે અને કોઈપણ ખોટા અથવા ઇરાદાપૂર્વકના દાવા ન કરવા. 'સદ્ભાવના'ની આ ફરજ એ એક કારણ છે કે કંપની તમારા દાવાની પતાવટ કરવાનો ઇનકાર કરી શકે છે જો તમે તેમને બધી જરૂરી માહિતી સૂચિત કરવામાં નિષ્ફળ ગયા હોવ. અને આ બે-માર્ગી શેરી છે. કંપનીની ક્લાયન્ટ પ્રત્યેની 'સદ્ભાવના'ની જવાબદારી છે અને તેના પર કાર્યવાહી કરવામાં નિષ્ફળ જવાથી વીમાદાતાને ઘણી મુશ્કેલી પડી શકે છે.

નિષ્કર્ષ

દરેક અવાજનાણાકીય યોજના જોખમ સંરક્ષણ દ્વારા સમર્થિત છે. તમારા માટે યોગ્ય કવર તમારી જરૂરિયાતો અને વર્તમાન નાણાકીય પરિસ્થિતિ દ્વારા નક્કી કરવામાં આવે છે. તમારે તમારી પોલિસીમાં આવરી લેવામાં આવેલા ખર્ચની સમીક્ષા કરવી જોઈએ અને ફરીથી તપાસ કરવી જોઈએ અને તમારા વર્તમાન નાણાકીય સ્વાસ્થ્ય પર તેની અસરનું મૂલ્યાંકન કરવું જોઈએ. તેમાં ઘણા બધા જો અને બટ્સ સામેલ છે પરંતુ કામના મૂળભૂત મૂળભૂત બાબતો તમામ પ્રકારના વીમા પર સ્થિર રહે છે. તમે કયા પ્રકારનું જોખમ સુરક્ષા ખરીદી રહ્યા છો, તમે શા માટે ખરીદી રહ્યા છો અને કરારમાં શું આવરી લેવામાં આવ્યું છે તે વિશે તમારે સ્પષ્ટ હોવું જોઈએ. બંને પક્ષો માટે 'અત્યંત સદ્ભાવના'થી કાર્ય કરવું એ પણ મહત્વનું છે જેથી વીમાની સમગ્ર પ્રક્રિયા સ્પષ્ટ અને ઓછી મુશ્કેલીકારક હોય. અને દરેક નાણાકીય ઉત્પાદનના કિસ્સામાં, તમે જે ઉત્પાદન ખરીદી રહ્યા છો તેના વિશે તમારે સારી રીતે વાકેફ અને માહિતગાર હોવા જોઈએ અને તમારી પાસેથી યોગ્ય સલાહ મેળવવી જોઈએ.નાણાકીય સલાહકાર.

FAQs

1. જોખમ પૂલનો અર્થ શું છે?

અ: રિસ્ક પૂલિંગનો અર્થ છે બહેતર વીમા દરો અને કવરેજ યોજનાઓ માટે નાણાં સાથે વ્યક્તિગત પૂલના નાના જૂથો. ખરીદ શક્તિ સુધરે છે કારણ કે એક વ્યક્તિ તરીકે વીમા કંપનીનો સંપર્ક કરવાને બદલે, તમે કંપની તરીકે તેનો સંપર્ક કરો છો. આ કર્મચારીઓ વતી કંપનીઓ અથવા સહકારી મંડળીઓ દ્વારા કરી શકાય છે.

વીમા કંપનીઓ જોખમ પૂલિંગ પણ હાથ ધરે છે. તેઓ વીમા કવરેજ સાથે એકબીજાને સુરક્ષિત કરવા માટે ભેગા થાય છે

2. મારે શા માટે વીમો ખરીદવો જોઈએ?

અ: પોલિસીની મદદથી, તમે સંભવિત નુકસાન વીમા કંપનીને અસરકારક રીતે ટ્રાન્સફર કરી શકો છો. તમે 'વીમા પ્રીમિયમ' તરીકે ઓળખાતી ફીના વિનિમય માટે આમ કરી શકો છો. વીમાનો ફાયદો એ છે કે તે અભૂતપૂર્વ ખર્ચના કિસ્સામાં તમારી બચતને સુરક્ષિત કરે છે.

3. જો હું વીમો ખરીદું તો કોને ફાયદો થશે?

અ: જ્યારે તમે વીમા પૉલિસી ખરીદો છો ત્યારે વીમાકર્તા અને વીમાધારક બંનેને ફાયદો થાય છે. વીમાધારક તરીકે, તમે એ જ્ઞાનમાં સુરક્ષિત છો કે તમને સંભવિત નુકસાન સામે રક્ષણ મળશે. એ જ રીતે, વીમા કંપની તમે પ્રીમિયમ તરીકે ચૂકવેલા નાણાંનો ઉપયોગ બહેતર બિઝનેસ મોડલ અને અસ્કયામતો બનાવવા માટે કરે છે.

4. વીમો ખરીદતી વખતે મારે શું જોવું જોઈએ?

અ: જ્યારે તમે વીમા પોલિસી ખરીદો છો, ત્યારે તમારે પ્રીમિયમ અને કવરેજ તપાસવું જોઈએ. આ તમારી જરૂરિયાતો મુજબ હોવા જોઈએ.

5. 'અંડરરાઈટિંગ' શું છે?

અ: અંડરરાઈટિંગ એ વીમા કંપનીઓ દ્વારા પૂરી પાડવામાં આવતી સેવા છે જ્યાં કંપનીઓ વીમાધારક વ્યક્તિઓને બાંયધરી આપનાર તરીકે કાર્ય કરે છે. જો કે, વીમા કંપનીઓ અંડરરાઈટિંગ સેવાઓ મેળવવા માંગતા વ્યક્તિઓને સિક્યોરિટી ડિપોઝિટ તરીકે શેર અથવા સમૃદ્ધિ પ્રદાન કરવા માટે કહી શકે છે.

6. શું હું જે પોલિસી ખરીદું છું તેના આધારે નિયમો અને શરતો અલગ પડે છે?

અ: હા, તમે જે વીમા પૉલિસી ખરીદો છો તેના આધારે પૉલિસીના નિયમો અને શરતો અલગ-અલગ હશે. વીમાના મુખ્ય બે પ્રકાર છેજીવન વીમો અનેઘરનો વીમો. હેઠળસામાન્ય વીમો આરોગ્ય, મુસાફરી, ઘર, કોર્પોરેટ અને વાહન વીમો આવે છે. તમે ખરીદો છો તે પોલિસીના આધારે, તમારા નિયમો, શરતો અને ચૂકવવાપાત્ર પ્રીમિયમ અલગ હશે.

7. શું હું એક કરતાં વધુ વીમા પોલિસી ખરીદી શકું?

અ: હા, વ્યક્તિ વિવિધ પ્રકારની પોલિસી ખરીદી શકે છે. જીવન વીમા પૉલિસીઓની સંખ્યા પર પણ કોઈ મર્યાદાઓ નથી કે જે વ્યક્તિ ખરીદી શકે. જો કે, વાહન માટે, તમારે માત્ર એક વાહન વીમા પોલિસી ખરીદવાની જરૂર પડશે.

8. શું એવો કોઈ વીમો છે જે ફરજિયાત છે?

અ: હા, વાહનોના માલિકો માટે વાહન વીમા પૉલિસી ખરીદવી ફરજિયાત છે. નહિંતર, તમે કાયદાકીય મુશ્કેલીઓમાં ફસાઈ જશો.

9. સ્વાસ્થ્ય વીમાનું મહત્વ શું છે?

અ: એઆરોગ્ય વીમા પૉલિસી અથવા તબીબી વીમો તમને અભૂતપૂર્વ તબીબી અથવા હોસ્પિટલમાં દાખલ થવાના ખર્ચ સામે રક્ષણ આપશે. જો તમે તબીબી વીમો ખરીદો છો, તો તમારી બચત સુરક્ષિત રહેશે, જો તમને અચાનક હોસ્પિટલમાં દાખલ થવું પડે. ડૉક્ટરની ફી, હોસ્પિટલમાં દાખલ થવાના ચાર્જ, એમ્બ્યુલન્સ ફી, ઓટી ચાર્જ અને દવા જેવા તમામ ખર્ચ વીમા પૉલિસી હેઠળ આવરી લેવામાં આવશે. આમ, તમારી બચત સુરક્ષિત રહેશે.

10. વીમા પ્રીમિયમ શું છે?

અ: વીમા પ્રીમિયમ એ એક રકમ છે જે વીમાધારક વ્યક્તિએ સમયાંતરે વીમા કંપનીને પોલિસી ખરીદવા માટે ચૂકવવી પડે છે. જ્યારે તમે વીમા પોલિસી ખરીદો છો, ત્યારે જોખમ કંપનીને ટ્રાન્સફર કરવામાં આવે છે. આથી, કંપની ફી વસૂલે છે, જે વીમા પ્રીમિયમ તરીકે ઓળખાય છે.

11. પ્રીમિયમની ગણતરી કેવી રીતે થાય છે?

અ: વીમા કંપનીઓ તેમના ગ્રાહકો પાસેથી વીમા પ્રિમીયમના મૂલ્યનું મૂલ્યાંકન કરવા માટે ગાણિતિક ગણતરીઓ અને આંકડાઓનો ઉપયોગ કરે છે. વિવિધ વીમા પોલિસીઓ માટે પ્રિમીયમની ગણતરી કરવા માટે વિવિધ પરિમાણોનો ઉપયોગ કરવામાં આવે છે. ઉદાહરણ તરીકે, તબીબી વીમા પૉલિસી માટે પ્રીમિયમની ગણતરી કરતી વખતે, ઉંમર, આરોગ્ય, તબીબી ઇતિહાસ અને અન્ય સમાન પરિબળોને ધ્યાનમાં લેવામાં આવે છે. તેવી જ રીતે, અન્ય વીમા પોલિસીઓ માટે, જીવન ઇતિહાસ અને ક્રેડિટ સ્કોર્સને ધ્યાનમાં લેવામાં આવે છે.

12. જો હું વીમાનો દાવો ન કરું તો શું હું પ્રીમિયમ પાછું મેળવી શકું?

અ: જો તમે નિયમિતપણે પ્રીમિયમ ચૂકવ્યા પછી તમારી જીવન વીમા પૉલિસી રદ કરો છો, તો તમે ઓછામાં ઓછા આંશિક રીતે પ્રિમિયમના રિફંડનો દાવો કરી શકો છો. જો કે, તે વીમા પોલિસીના નિયમો અને શરતો પર નિર્ભર રહેશે. પરંતુ તમે પોલિસીની સમાપ્તિ પર પ્રીમિયમનો દાવો કરી શકતા નથી.

અહીં આપેલી માહિતી સચોટ છે તેની ખાતરી કરવા માટેના તમામ પ્રયાસો કરવામાં આવ્યા છે. જો કે, ડેટાની શુદ્ધતા અંગે કોઈ ગેરંટી આપવામાં આવતી નથી. કોઈપણ રોકાણ કરતા પહેલા કૃપા કરીને સ્કીમ માહિતી દસ્તાવેજ સાથે ચકાસો.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

Use full and important Awareness about health insurance

Very Nice Content