Table of Contents

ಮರುವಿಮೆ

ಮರುವಿಮೆ ಎಂದರೇನು?

ಎಷ್ಟು ಸಾಮಾನ್ಯ ಎಂದು ನಾವು ನೋಡಿದ್ದೇವೆವಿಮಾ ಕಂಪೆನಿಗಳು ಕೆಲಸ. ಅವರು ಸಾಮಾನ್ಯ ಅಪಾಯವನ್ನು ಹಂಚಿಕೊಳ್ಳುವ ಹೆಚ್ಚಿನ ಸಂಖ್ಯೆಯ ಜನರನ್ನು ಒಟ್ಟುಗೂಡಿಸುತ್ತಾರೆ, ಅಂದರೆ.ರಿಸ್ಕ್ ಪೂಲಿಂಗ್. ಆದರೆ ಇದು ಸಹ ಎಂದು ತಿಳಿಯಲು ಆಸಕ್ತಿದಾಯಕವಾಗಿದೆವಿಮೆ ನಿಮಗೆ ವಿಮೆಯನ್ನು ಮಾರಾಟ ಮಾಡುವ ಕಂಪನಿಗಳು ವಿಮೆಯನ್ನು ಖರೀದಿಸುತ್ತವೆ. ಈ ವಿಮಾ ಕಂಪನಿಗಳು ಗ್ರಾಹಕರ ಕಡೆಗೆ ಹೊಂದಿರುವ ಜವಾಬ್ದಾರಿಗಳನ್ನು ಪೂರೈಸಲು ಸಮರ್ಥವಾಗಿವೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ವಿಮೆಯನ್ನು ಖರೀದಿಸುತ್ತವೆ. ವಿಮಾ ಕಂಪನಿಯು ತಮ್ಮ ಅಪಾಯವನ್ನು ಮತ್ತೊಂದು ವಿಮಾ ಕಂಪನಿಗೆ ವರ್ಗಾಯಿಸುವ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಮರುವಿಮೆ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ.

ಅಪಾಯವನ್ನು ವರ್ಗಾಯಿಸುವ ಕಂಪನಿಯನ್ನು ಸೆಡಿಂಗ್ ಕಂಪನಿ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ ಮತ್ತು ಸ್ವೀಕರಿಸುವ ಕಂಪನಿಯನ್ನು ಮರುವಿಮಾದಾರ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಮರುವಿಮಾದಾರನು ತಾನು ಮಾರಾಟ ಮಾಡಿದ ಕೆಲವು ವಿಮಾ ಪಾಲಿಸಿಗಳ ಅಡಿಯಲ್ಲಿ ಪ್ರಾಥಮಿಕ ವಿಮಾ ಕಂಪನಿಯು ಭರಿಸಬಹುದಾದ ಸಂಪೂರ್ಣ ಅಥವಾ ನಷ್ಟದ ಒಂದು ಭಾಗದ ವಿರುದ್ಧ ಸೆಡೆಂಟ್ ಅನ್ನು ಸರಿದೂಗಿಸಲು ಒಪ್ಪಿಕೊಳ್ಳುತ್ತಾನೆ. ಪ್ರತಿಯಾಗಿ, ಸೆಡೆಂಟ್ ಎಪ್ರೀಮಿಯಂ ಮರುವಿಮಾದಾರನಿಗೆ. ಅಲ್ಲದೆ, ಮರುವಿಮಾ ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ಒಳಗೊಂಡಿರುವ ಅಪಾಯಗಳನ್ನು ನಿರ್ಣಯಿಸಲು, ಬೆಲೆಯನ್ನು ಹೊಂದಿಸಲು ಮತ್ತು ನಿರ್ವಹಿಸಲು ಮರುವಿಮಾದಾರರಿಗೆ ಅಗತ್ಯವಿರುವ ಎಲ್ಲಾ ಮಾಹಿತಿಯನ್ನು ceding ಕಂಪನಿಯು ಬಹಿರಂಗಪಡಿಸುತ್ತದೆ.

ನಿಮಗೆ ಒಂದು ಉದಾಹರಣೆ ನೀಡೋಣ:

ಶ್ರೀ ರಾಮ್ ಅವರು ಎಜೀವ ವಿಮೆ INR ನ ವಿಮಾ ಕಂಪನಿಯೊಂದಿಗೆ ಪಾಲಿಸಿ10 ಕೋಟಿ. ವಿಮಾ ಕಂಪನಿಯು ಈಗ 30% ನಷ್ಟು ಅಪಾಯವನ್ನು ಮರುವಿಮಾದಾರರಿಗೆ ವರ್ಗಾಯಿಸಲು ಬಯಸುತ್ತದೆ. ನಂತರ, ನಷ್ಟದ ಸಂದರ್ಭದಲ್ಲಿ ಸೆಡಿಂಗ್ ಕಂಪನಿಯು ಈಗ ಸಂಪೂರ್ಣ ವಿಮಾ ಮೊತ್ತವನ್ನು ಶ್ರೀ ರಾಮ್ ಅವರ ಫಲಾನುಭವಿಗೆ ಪಾವತಿಸಬೇಕು ಮತ್ತು ಮರುವಿಮಾ ಕಂಪನಿಯಿಂದ ಮೊದಲು ವಿಮೆ ಮಾಡಿದ 30% ಅನ್ನು ಕೇಳಬೇಕು. ಶ್ರೀ ರಾಮ್ ಅಥವಾ ಅವರ ಫಲಾನುಭವಿಗೆ ಮರುವಿಮಾ ಕಂಪನಿಗೆ ಯಾವುದೇ ಸಂಬಂಧವಿಲ್ಲ. ಜೀವ ವಿಮಾ ಒಪ್ಪಂದವು ಶ್ರೀ ರಾಮ್ ಮತ್ತು ಪ್ರಾಥಮಿಕ ವಿಮಾ ಕಂಪನಿಯ ನಡುವೆ ಇದೆ ಮತ್ತು ಹೀಗಾಗಿ, ಕಂಪನಿಯು ಶ್ರೀ ರಾಮ್ ಅಥವಾ ಫಲಾನುಭವಿ ಕೇಳುವ ಸಂಪೂರ್ಣ ಕ್ಲೈಮ್ ಅನ್ನು ಇತ್ಯರ್ಥಗೊಳಿಸಲು ಬದ್ಧವಾಗಿದೆ. ಸೆಡಿಂಗ್ ಕಂಪನಿ ಮತ್ತು ಮರುವಿಮೆ ಮಾಡುವ ಕಂಪನಿಯ ನಡುವಿನ ಒಪ್ಪಂದವು ಪ್ರತ್ಯೇಕವಾಗಿದೆ.

ಮರುವಿಮೆಯನ್ನು ಯಾರು ನೀಡುತ್ತಾರೆ?

ವ್ಯಾಪಾರದಲ್ಲಿರುವ ಎಲ್ಲಾ ವಿಮಾ ಕಂಪನಿಗಳು ಇತರ ವಿಮಾ ಕಂಪನಿಗಳಿಗೆ ಮರುವಿಮಾದಾರರನ್ನು ಆಡುವುದಿಲ್ಲ ಎಂಬುದನ್ನು ಗಮನಿಸುವುದು ಮುಖ್ಯವಾಗಿದೆ. ದಿಬಂಡವಾಳ ಸೆಡಿಂಗ್ ಕಂಪನಿಯ ಕ್ಲೈಮ್ ಅನ್ನು ಇತ್ಯರ್ಥಪಡಿಸುವ ಅವಶ್ಯಕತೆ ಹೆಚ್ಚು.

ಭಾರತದಲ್ಲಿ,ಸಾಮಾನ್ಯ ವಿಮೆ ಕಂಪನಿಯು ನಾಲ್ಕು ದಶಕಗಳಿಂದ ಏಕೈಕ ಮರುವಿಮಾದಾರವಾಗಿತ್ತು. ಆದರೆ ಭಾರತೀಯ ವಿಮಾ ನಿಯಂತ್ರಣ ಮತ್ತು ಅಭಿವೃದ್ಧಿ ಪ್ರಾಧಿಕಾರ (IRDA) ITI ಮರುವಿಮೆಗೆ ಮೊದಲ ಹಂತದ ಪರವಾನಗಿಯನ್ನು ಅನುಮೋದಿಸಿದೆ ಮತ್ತು ಹೀಗಾಗಿ ಭಾರತೀಯ ವಿಮೆಯನ್ನು ತೆರೆದಿದೆಮಾರುಕಟ್ಟೆ ಖಾಸಗಿ ಸಾಗರೋತ್ತರ ವಲಯಕ್ಕೆ.

ಮರುವಿಮೆ ಉದ್ಯಮದಲ್ಲಿ ನಾಲ್ಕು ಜಾಗತಿಕ ಆಟಗಾರರಿಗೆ R1 ನಿಯಂತ್ರಕ ಭಾಷೆ ಎಂದು ಕರೆಯಲ್ಪಡುವ ಆರಂಭಿಕ ಅನುಮೋದನೆಯನ್ನು IRDA ನೀಡಿದೆ. ಜರ್ಮನಿಯಿಂದ ಮ್ಯೂನಿಚ್ ರೆ ಮತ್ತು ಹ್ಯಾನೋವರ್, ಸ್ವಿಟ್ಜರ್ಲೆಂಡ್ನಿಂದ ಸ್ವಿಸ್ ರೆ ಮತ್ತು ಫ್ರೆಂಚ್ ಮರುವಿಮಾ ದೈತ್ಯ SCOR. ಈ ಜಾಗತಿಕ ಮರುವಿಮಾದಾರರಿಗೆ ಅಂತಿಮ ಪರವಾನಗಿಯನ್ನು ಅಂದರೆ R2 ಅನ್ನು ದೃಢೀಕರಿಸುವ ಪ್ರಕ್ರಿಯೆಯು ನಡೆಯುತ್ತಿದೆ ಮತ್ತು ಸ್ವಲ್ಪ ಸಮಯ ತೆಗೆದುಕೊಳ್ಳಬಹುದು. ಮ್ಯೂನಿಚ್ ರೆ ವಿಶ್ವದ ಅತಿದೊಡ್ಡ ಮರುವಿಮೆ ಕಂಪನಿಯಾಗಿದ್ದು, ನಂತರ ಸ್ವಿಸ್ ರೆ ಮತ್ತು ಹ್ಯಾನೋವರ್. US-ಆಧಾರಿತ ಮರುವಿಮಾ ಗ್ರೂಪ್ ಆಫ್ ಅಮೇರಿಕಾ (RGA) ಮತ್ತು UK-ಮೂಲದ XL ಕ್ಯಾಟ್ಲಿನ್ ಸಹ ಭಾರತೀಯ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಕಾರ್ಯನಿರ್ವಹಿಸಲು ಅರ್ಜಿ ಸಲ್ಲಿಸಿವೆ. ಸಾಮಾನ್ಯ ವಿಮಾ ಕಂಪನಿಗೆ, ಕ್ಲಿಯರೆನ್ಸ್ನ ಮೂರು ಹಂತಗಳಿವೆ ಆದರೆ ಮರುವಿಮಾ ಕಂಪನಿಗಳಿಗೆ ಕೇವಲ ಎರಡು ಹಂತಗಳಿವೆ.

ಮರುವಿಮೆಯನ್ನು ಯಾರು ಖರೀದಿಸುತ್ತಾರೆ?

ಪ್ರಾಥಮಿಕ ವಿಮಾ ಕಂಪನಿಗಳಿಗೆ ಮರುವಿಮೆ ಅಗತ್ಯವಿದೆ ಎಂದು ನಮಗೆ ಈಗಾಗಲೇ ತಿಳಿದಿದೆ. ಆದರೆ ವ್ಯವಹಾರವನ್ನು ಚಾಲನೆಯಲ್ಲಿಡಲು ನಿರ್ದಿಷ್ಟವಾಗಿ ವಿಮೆಯನ್ನು ಖರೀದಿಸುವ ಕಂಪನಿಗಳಿವೆ. ಮರುವಿಮಾದಾರರು ಸೆಡಿಂಗ್ ಕಂಪನಿಗಳು, ಮರುವಿಮೆ ಮಧ್ಯವರ್ತಿಗಳು, ಬಹುರಾಷ್ಟ್ರೀಯ ನಿಗಮಗಳು ಮತ್ತು ಬ್ಯಾಂಕುಗಳೊಂದಿಗೆ ವ್ಯವಹರಿಸುತ್ತಾರೆ.

ಪ್ರಾಥಮಿಕ ವಿಮಾ ಕಂಪನಿಯ ವ್ಯವಹಾರ ಮಾದರಿಯು ಎಷ್ಟು ವ್ಯವಹಾರವನ್ನು ವಿಮೆ ಮಾಡಬೇಕೆಂದು ನಿರ್ಧರಿಸುತ್ತದೆ. ಕಂಪನಿಯು ತನ್ನ ಬಂಡವಾಳ ಸ್ನಾಯುಗಳನ್ನು ಸಹ ಪರಿಗಣಿಸುತ್ತದೆ,ಅಪಾಯದ ಹಸಿವು, ಮತ್ತು ಮರುವಿಮೆಯನ್ನು ಖರೀದಿಸುವ ಮೊದಲು ಪ್ರಸ್ತುತ ಮಾರುಕಟ್ಟೆ ಪರಿಸ್ಥಿತಿಗಳನ್ನು ನಿರ್ಣಯಿಸಿ.

ಪ್ರವಾಹ, ಭೂಕಂಪಗಳು, ಇತ್ಯಾದಿಗಳಂತಹ ನೈಸರ್ಗಿಕ ಅಥವಾ ದುರಂತದ ವಿಪತ್ತುಗಳಿಗೆ ಪೋರ್ಟ್ಫೋಲಿಯೊಗಳು ವ್ಯಾಪಕವಾಗಿ ತೆರೆದುಕೊಂಡಿರುವ ವಿಮಾದಾರರಿಗೆ ಹೆಚ್ಚಿನ ವಿಮಾ ರಕ್ಷಣೆಯ ಅಗತ್ಯವಿರುತ್ತದೆ. ವಿಮಾ ಅಪಾಯದ ವ್ಯಾಪ್ತಿ ಮತ್ತು ದೊಡ್ಡ ಕ್ಲೈಂಟ್ ಬೇಸ್ನ ವೈವಿಧ್ಯತೆಯಿಂದಾಗಿ ಸಣ್ಣ ಆಟಗಾರರಿಗೆ ದೊಡ್ಡ ಮರುವಿಮೆ ರಕ್ಷಣೆಯ ಅಗತ್ಯವಿರುತ್ತದೆ.

ಕೇಂದ್ರೀಕೃತ ಕೆಲಸ ಮಾಡುವ ಅಥವಾ ನಿರ್ದಿಷ್ಟ ಗ್ರಾಹಕರನ್ನು ಹೊಂದಿರುವ ಕಂಪನಿಗಳಿಗೆ ವೈವಿಧ್ಯಮಯ ಕಂಪನಿಗಳಿಗಿಂತ ಹೆಚ್ಚಿನ ಮರುವಿಮೆ ಕವರ್ ಅಗತ್ಯವಿದೆಶ್ರೇಣಿ ಗ್ರಾಹಕರ. ವಾಣಿಜ್ಯ ಪೋರ್ಟ್ಫೋಲಿಯೊಗಳ ಸಂದರ್ಭದಲ್ಲಿ, ಅಪಾಯದ ಸಂಖ್ಯೆ ಚಿಕ್ಕದಾಗಿದ್ದರೂ (ವಾಯುಯಾನ ಉದ್ಯಮ ಅಥವಾ ಯುಟಿಲಿಟಿ ಉದ್ಯಮ) ಮಾನ್ಯತೆ ತುಂಬಾ ದೊಡ್ಡದಾಗಿದೆ ಮತ್ತು ಆದ್ದರಿಂದ ಅಂತಹ ಕಂಪನಿಗಳಿಗೆ ಹೆಚ್ಚಿನ ಮರುವಿಮೆ ರಕ್ಷಣೆಯ ಅಗತ್ಯವಿರುತ್ತದೆ.

ಅನೇಕ ಸಂದರ್ಭಗಳಲ್ಲಿ, ಕಂಪನಿಗಳು ಮರುವಿಮೆ ಮಾಡುವ ಕಂಪನಿಯ ಪರಿಣತಿ ಮತ್ತು ಹಣಕಾಸುದಿಂದ ಲಾಭ ಪಡೆಯಲು ವಿಮಾ ರಕ್ಷಣೆಯನ್ನು ಬಯಸುತ್ತವೆ, ಆದರೆ ಸಿಡಿಂಗ್ ಕಂಪನಿಯು ತನ್ನ ಉತ್ಪನ್ನ ಶ್ರೇಣಿಯನ್ನು ವಿಸ್ತರಿಸುತ್ತದೆ ಅಥವಾ ಹೊಸ ಭೌಗೋಳಿಕ ಪ್ರದೇಶಕ್ಕೆ ಚಲಿಸುತ್ತದೆ.

ಮರುವಿಮೆಯ ವಿಧಗಳು:

ಎರಡು ವಿಧದ ಮರುವಿಮೆಗಳಿವೆ:

ಫ್ಯಾಕಲ್ಟೇಟಿವ್ ಮರುವಿಮೆ

ಫ್ಯಾಕಲ್ಟೇಟಿವ್ ಮರುವಿಮೆ ಒಂದೇ ಅಪಾಯವನ್ನು ಒಳಗೊಂಡಿರುವ ಮರುವಿಮೆಯ ವಿಧವಾಗಿದೆ. ಇದು ಹೆಚ್ಚು ವಹಿವಾಟು ಆಧಾರಿತವಾಗಿದೆ ಎಂದು ಪರಿಗಣಿಸಲಾಗಿದೆ. ಫ್ಯಾಕಲ್ಟೇಟಿವ್ ಮರುವಿಮೆಯು ಮರುವಿಮಾದಾರನಿಗೆ ವೈಯಕ್ತಿಕ ಅಪಾಯವನ್ನು ನಿರ್ಣಯಿಸಲು ಮತ್ತು a ತೆಗೆದುಕೊಳ್ಳಲು ಅನುಮತಿಸುತ್ತದೆಕರೆ ಮಾಡಿ ಅದನ್ನು ಸ್ವೀಕರಿಸಬೇಕೆ ಅಥವಾ ತಿರಸ್ಕರಿಸಬೇಕೆ ಎಂಬುದರ ಕುರಿತು. ಮರುವಿಮೆ ಮಾಡುವ ಕಂಪನಿಯ ಲಾಭದ ರಚನೆಯು ಯಾವ ಅಪಾಯವನ್ನು ತೆಗೆದುಕೊಳ್ಳಬೇಕೆಂದು ನಿರ್ಧರಿಸುವಲ್ಲಿ ಒಂದು ಪಾತ್ರವನ್ನು ವಹಿಸುತ್ತದೆ. ಅಂತಹ ಒಪ್ಪಂದಗಳಲ್ಲಿ, ಸೀಡಿಂಗ್ ಕಂಪನಿ ಮತ್ತು ಮರುವಿಮಾದಾರರು ಮರುವಿಮಾದಾರರು ನಿರ್ದಿಷ್ಟ ಅಪಾಯವನ್ನು ಸ್ವೀಕರಿಸುತ್ತಿದ್ದಾರೆ ಎಂದು ಹೇಳುವ ಫ್ಯಾಕಲ್ಟೇಟಿವ್ ಪ್ರಮಾಣಪತ್ರವನ್ನು ರಚಿಸುತ್ತಾರೆ. ಪ್ರಾಥಮಿಕ ವಿಮಾ ಕಂಪನಿಗಳಿಗೆ ಈ ರೀತಿಯ ಮರುವಿಮೆ ಹೆಚ್ಚು ದುಬಾರಿಯಾಗಬಹುದು.

ಮರುವಿಮೆ ಒಪ್ಪಂದ

ಈ ಪ್ರಕಾರದಲ್ಲಿ, ಮರುವಿಮಾದಾರನು ಪ್ರಾಥಮಿಕ ವಿಮಾ ಕಂಪನಿಯಿಂದ ಎಲ್ಲಾ ನಿರ್ದಿಷ್ಟ ರೀತಿಯ ಅಪಾಯವನ್ನು ಸ್ವೀಕರಿಸಲು ಒಪ್ಪಿಕೊಳ್ಳುತ್ತಾನೆ. ಒಪ್ಪಂದದ ಒಪ್ಪಂದದಲ್ಲಿ, ಮರುವಿಮೆ ಮಾಡುವ ಕಂಪನಿಯು ಒಪ್ಪಂದದಲ್ಲಿ ಉಲ್ಲೇಖಿಸಲಾದ ಎಲ್ಲಾ ಅಪಾಯಗಳನ್ನು ಸ್ವೀಕರಿಸಲು ಬದ್ಧವಾಗಿದೆ. ಒಪ್ಪಂದದ ಒಪ್ಪಂದದಲ್ಲಿ ಎರಡು ವಿಧಗಳಿವೆ:

- ಕೋಟಾ ಅಥವಾ ಕೋಟಾ ಹಂಚಿಕೆ:

ಇದು ಅಪಾಯ-ಹಂಚಿಕೆಯ ಏಕೀಕೃತ ಪ್ರಕಾರವಾಗಿದೆ ಸೆಡಿಂಗ್ ಕಂಪನಿಯು ಅಪಾಯದ ಕೆಲವು ಶೇಕಡಾವನ್ನು ಮರುವಿಮಾದಾರರಿಗೆ ವರ್ಗಾಯಿಸುತ್ತದೆ ಮತ್ತು ನಿರ್ದಿಷ್ಟ ಶೇಕಡಾವಾರು ಪ್ರಮಾಣವನ್ನು ತನ್ನಲ್ಲಿಯೇ ಇಟ್ಟುಕೊಳ್ಳುತ್ತದೆ. ನೀಡಿರುವ ಒಪ್ಪಂದದಲ್ಲಿ ನಿಗದಿಪಡಿಸಿದ ಶೇ.

- ಹೆಚ್ಚುವರಿ ವಿಮೆ:

ನೋಡಲು ಮೂರು ಅಂಶಗಳಿವೆ:

- ಮರುವಿಮೆ ಮಾಡುವ ಕಂಪನಿಯು ಸ್ವೀಕರಿಸಲು ಸಿದ್ಧವಾಗಿರುವ ಗರಿಷ್ಠ ಕವರ್ ಯಾವುದು?

- ಗರಿಷ್ಠ ನಷ್ಟ ಎಷ್ಟು (ಜೀವ ವಿಮೆಗಾಗಿ ವಿಮಾ ಮೊತ್ತ ಮತ್ತುನಷ್ಟ ಪರಿಹಾರ ಸಾಮಾನ್ಯ ವಿಮೆಗಾಗಿ ಮೌಲ್ಯಮಾಪನ ಮಾಡಲಾಗಿದೆ)?

- ವರ್ಗಾವಣೆ ಮಾಡಬೇಕಾದ ಅಪಾಯದ ಶೇಕಡಾವಾರು ಎಷ್ಟು?

ಈ ಅಂಶಗಳನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡಿದ ನಂತರ, ಒಪ್ಪಂದದ ಒಪ್ಪಂದವನ್ನು ಪ್ರಸ್ತಾಪಿಸಲಾಗಿದೆ.

ಅಪಾಯಗಳನ್ನು ಹೇಗೆ ಆವರಿಸಲಾಗುತ್ತದೆ?

ನೀಡಿರುವ ಒಪ್ಪಂದದಲ್ಲಿ ಮರುವಿಮಾದಾರರು ಅಪಾಯವನ್ನು ಒಳಗೊಳ್ಳಲು ಎರಡು ಮಾರ್ಗಗಳಿವೆ:

ಹೆಚ್ಚುವರಿ ನಷ್ಟದ ಅಪಾಯ

ಮರುವಿಮಾದಾರರು ನಿರ್ದಿಷ್ಟ ಮೊತ್ತದವರೆಗೆ ನಷ್ಟ ಸಂಭವಿಸಿದಲ್ಲಿ ಸೆಡಿಂಗ್ ಕಂಪನಿಗೆ ಒಂದು ನಿರ್ದಿಷ್ಟ ಮೊತ್ತವನ್ನು ಕವರ್ ಆಗಿ ನೀಡಲು ಪ್ರಸ್ತಾಪಿಸುತ್ತಾರೆ. ಉದಾ. ಮರುವಿಮಾ ಕಂಪನಿಯು INR 50 ಪಾವತಿಸಲು ಒಪ್ಪಿಕೊಳ್ಳುತ್ತದೆ,000 INR 1,00,000 ಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ನಷ್ಟಕ್ಕೆ.

ನಷ್ಟದ ಅಪಾಯದ ಒಟ್ಟು ಮೊತ್ತ

ಇದು ಮೇಲೆ ತಿಳಿಸಿದಂತೆಯೇ ಇದೆ ಆದರೆ ಇಲ್ಲಿ, ಪ್ರಾಥಮಿಕ ವಿಮಾ ಕಂಪನಿಯು ಒಂದು ವರ್ಷದಲ್ಲಿ ಎಲ್ಲಾ ಕ್ಲೈಮ್ಗಳಿಗಾಗಿ ಕಾಯಬೇಕಾಗುತ್ತದೆ, ಎಲ್ಲವನ್ನೂ ಒಟ್ಟುಗೂಡಿಸಿ ಮತ್ತು ಲೆಕ್ಕಾಚಾರವು ಮರುವಿಮಾದಾರರು ಭರವಸೆ ನೀಡಿದ ಕವರ್ ಅನ್ನು ಮೀರಿದರೆ, ನಂತರ ಭರವಸೆಯ ಮೊತ್ತವನ್ನು ಕವರ್ ಮಾಡಲಾಗುತ್ತದೆ.

ಮರುವಿಮೆಯಲ್ಲಿ ಪ್ರೀಮಿಯಂಗಳು

ಪ್ರೀಮಿಯಂ ಪಾವತಿಸಲು ಮತ್ತೆ ಎರಡು ವಿಧಗಳಿವೆ:

ಮೂಲ ಪ್ರೀಮಿಯಂ ಅಥವಾ ನೇರ ಪ್ರೀಮಿಯಂ

30% ನಷ್ಟು ಅಪಾಯವನ್ನು ಮರುವಿಮಾದಾರರಿಗೆ ವರ್ಗಾಯಿಸಲಾಗುತ್ತದೆ ಎಂದು ಹೇಳಿದರೆ, ಪ್ರಾಥಮಿಕ ವಿಮಾ ಕಂಪನಿಯು ಸ್ವೀಕರಿಸಿದ ಪ್ರೀಮಿಯಂನ 30% ಅನ್ನು ನೇರವಾಗಿ ಮರುವಿಮಾದಾರರಿಗೆ ವರ್ಗಾಯಿಸಲಾಗುತ್ತದೆ.

ಪರಿಷ್ಕೃತ ರಿಸ್ಕ್ ಪ್ರೀಮಿಯಂ

ಮರುವಿಮೆ ಮಾಡುವ ಕಂಪನಿಯು ತನ್ನ ಕ್ಲೈಂಟ್ಗೆ ಪ್ರೀಮಿಯಂಗಾಗಿ ಏನನ್ನು ವಿಧಿಸುತ್ತದೆ ಎಂಬುದರ ಬಗ್ಗೆ ಕಾಳಜಿ ವಹಿಸುವುದಿಲ್ಲ. ಇದು ಒಂದು ನಿರ್ದಿಷ್ಟ ಅಪಾಯವನ್ನು ಒಳಗೊಳ್ಳಲು ಸೆಡೆಂಟ್ಗೆ ತನ್ನದೇ ಆದ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಹೇಳುತ್ತದೆ.

Talk to our investment specialist

ಮರುವಿಮೆಯ ಪ್ರಯೋಜನಗಳು

- ಅಂಡರ್ರೈಟಿಂಗ್ ಫಲಿತಾಂಶಗಳ ಚಂಚಲತೆಯನ್ನು ಕಡಿಮೆ ಮಾಡಿ.

- ಹಣಕಾಸಿನಲ್ಲಿ ನಮ್ಯತೆ ಇದೆ ಮತ್ತು ಬಂಡವಾಳ ಪರಿಹಾರವೂ ಇದೆ.

- ಸೆಡಿಂಗ್ ಕಂಪನಿಯು ಮರುವಿಮೆ ಮಾಡುವ ಕಂಪನಿಯ ಪರಿಣತಿ ಮತ್ತು ಸೇವೆಗಳನ್ನು ವಿಶೇಷವಾಗಿ ಬೆಲೆ, ವಿಮೆ, ಉತ್ಪನ್ನ ಅಭಿವೃದ್ಧಿ ಮತ್ತು ಹಕ್ಕುಗಳ ಕ್ಷೇತ್ರಗಳಲ್ಲಿ ಪ್ರವೇಶಿಸಬಹುದು.

ಈ ಪ್ರಯೋಜನಗಳು ಜೀವ ಮತ್ತು ಜೀವೇತರ ವಿಮೆ ಎರಡಕ್ಕೂ ಅನ್ವಯಿಸುತ್ತವೆ. ಆದಾಗ್ಯೂ, ಪ್ರಾಥಮಿಕ ವಿಮಾ ಕಂಪನಿಗಳ ವಿಭಿನ್ನ ವಿಧಾನಗಳಿಂದಾಗಿ, ಈ ಪ್ರಯೋಜನಗಳ ಪ್ರಾಮುಖ್ಯತೆಯು ವಿವಿಧ ಕ್ಷೇತ್ರಗಳಿಗೆ ಬದಲಾಗಬಹುದು.

ತೀರ್ಮಾನ

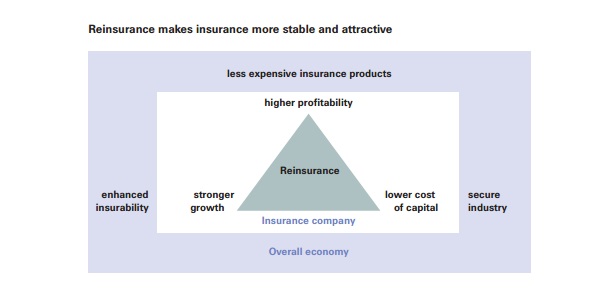

ಮರುವಿಮೆಯು ಪ್ರಾಥಮಿಕ ವಿಮಾ ಉದ್ಯಮಕ್ಕೆ ಲಭ್ಯವಿರುವ ಪ್ರಮುಖ ಬಂಡವಾಳ ಮತ್ತು ಅಪಾಯ ನಿರ್ವಹಣಾ ಸಾಧನಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ. ಆದರೆ ವಿಮಾ ವಲಯದ ಹೊರಗೆ ಇದು ಅಪರೂಪವಾಗಿ ಕೇಳಿಬರುತ್ತದೆ. ಮರುವಿಮೆ ಮಾಡುವ ಕಂಪನಿಗಳು ಸಹ ತಮ್ಮದೇ ಆದ ಮರುವಿಮಾದಾರರನ್ನು ರೆಟ್ರೋಇನ್ಶೂರರ್ಸ್ ಎಂದು ಕರೆಯುತ್ತಾರೆ. ಮರುವಿಮಾದಾರರು ವಿಮಾ ಉದ್ಯಮಕ್ಕೆ ವೈವಿಧ್ಯಮಯ ಅಪಾಯಗಳಿಗೆ ರಕ್ಷಣೆ ನೀಡುತ್ತಾರೆ ಮತ್ತು ಅವರಿಗೆ ಬಂಡವಾಳ ಪರಿಹಾರವನ್ನೂ ನೀಡುತ್ತಾರೆ. ಮರುವಿಮೆಯು ವಿಮಾ ಕ್ಷೇತ್ರವನ್ನು ಹೆಚ್ಚು ಸ್ಥಿರ ಮತ್ತು ಆಕರ್ಷಕವಾಗಿಸುತ್ತದೆ.

ಇಲ್ಲಿ ಒದಗಿಸಲಾದ ಮಾಹಿತಿಯು ನಿಖರವಾಗಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಎಲ್ಲಾ ಪ್ರಯತ್ನಗಳನ್ನು ಮಾಡಲಾಗಿದೆ. ಆದಾಗ್ಯೂ, ಡೇಟಾದ ನಿಖರತೆಯ ಬಗ್ಗೆ ಯಾವುದೇ ಖಾತರಿಗಳನ್ನು ನೀಡಲಾಗುವುದಿಲ್ಲ. ಯಾವುದೇ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ದಯವಿಟ್ಟು ಸ್ಕೀಮ್ ಮಾಹಿತಿ ದಾಖಲೆಯೊಂದಿಗೆ ಪರಿಶೀಲಿಸಿ.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

Yes it is useful

Getting something new