Table of Contents

- ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಎಂದರೇನು?

- ಟರ್ಮ್ ಲೈಫ್ ಇನ್ಶುರೆನ್ಸ್ ಪಾಲಿಸಿಯ ವಿಧಗಳು

- ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ಲಾನ್ ಹೇಗೆ ಕೆಲಸ ಮಾಡುತ್ತದೆ?

- ಅತ್ಯುತ್ತಮ ಟರ್ಮ್ ವಿಮಾ ಯೋಜನೆಯನ್ನು ಹೇಗೆ ಆಯ್ಕೆ ಮಾಡುವುದು?

- ಟರ್ಮ್ ಲೈಫ್ ಇನ್ಶುರೆನ್ಸ್ ಪಾಲಿಸಿಯ ಪ್ರಯೋಜನಗಳು ಮತ್ತು ಇತರ ಪ್ರಮುಖ ಅಂಶಗಳು

- ಅವಧಿಯ ವಿಮೆಗೆ ಅಗತ್ಯವಿರುವ ದಾಖಲೆಗಳು

- ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿ ಕ್ಲೈಮ್ಗೆ ವಿನಾಯಿತಿಗಳು

- ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯ ಕ್ಲೈಮ್ ಪ್ರಕ್ರಿಯೆ

ಅವಧಿ ವಿಮೆ: ನೀವು ತಿಳಿದುಕೊಳ್ಳಬೇಕಾದ ಎಲ್ಲವೂ

ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಎಂದರೇನು?

ಅವಧಿವಿಮೆ ವಿಮೆಯ ಮೂಲ ರೂಪವಾಗಿದೆ. ಇದು ಸುಲಭವಾದ ವಿಧವಾಗಿದೆಜೀವ ವಿಮೆ ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು ನೀತಿ. ಭವಿಷ್ಯವು ನಮಗೆ ಏನಾಗಬಹುದು ಎಂಬುದರ ಕುರಿತು ಯಾವಾಗಲೂ ಅನಿಶ್ಚಿತತೆ ಇರುತ್ತದೆ ಮತ್ತು ಆದ್ದರಿಂದ, ನಾವು ಎಲ್ಲಾ ರೀತಿಯ ಸನ್ನಿವೇಶಗಳಿಗೆ ಸಿದ್ಧರಾಗಿರಬೇಕು. ಒಂದು ಟರ್ಮ್ ಲೈಫ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಹೊಂದಿರುವುದು ನಿಮಗೆ ಮತ್ತು ನಿಮ್ಮ ಕುಟುಂಬಕ್ಕೆ ಅನಿರೀಕ್ಷಿತವಾಗಿ ಏನಾದರೂ ಸಂಭವಿಸಿದಲ್ಲಿ (ವಿಮೆದಾರ) ಆರ್ಥಿಕ ಕುಸಿತದಿಂದ ವಿಮೆ ಮಾಡುತ್ತದೆ. ಟರ್ಮ್ ಪ್ಲಾನ್ ಸಂಪತ್ತನ್ನು ನಿರ್ಮಿಸುವುದಿಲ್ಲ ಆದರೆ ಕೆಲವು ಅನಿರೀಕ್ಷಿತ ಘಟನೆಗಳು ಸಂಭವಿಸಿದಲ್ಲಿ ಇದು ಒಟ್ಟು ಮೊತ್ತದ ಭರವಸೆ ಮತ್ತು ಭದ್ರತೆಯನ್ನು ಒದಗಿಸುತ್ತದೆ. ಹೀಗಾಗಿ, ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಗಳನ್ನು ಹೂಡಿಕೆಯ ಬದಲಿಗೆ ಖರ್ಚು ಎಂದು ಕರೆಯಬಹುದು. ಭಿನ್ನವಾಗಿಸಂಪೂರ್ಣ ಜೀವ ವಿಮೆ, ಟರ್ಮ್ ಲೈಫ್ ಇನ್ಶೂರೆನ್ಸ್ ಕೋಟ್ಗಳು ಹೆಚ್ಚು ಮಿತವ್ಯಯಕಾರಿ ಮತ್ತು ಆದ್ದರಿಂದ ಅಗ್ಗದ ಜೀವ ವಿಮಾ ಯೋಜನೆಗಳಾಗಿವೆ.

ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್, ಮೇಲೆ ಹೇಳಿದಂತೆ ಜೀವ ವಿಮೆಯ ಸರಳ ರೂಪವಾಗಿದೆ. ನೀವು ಪಾವತಿಸುವ ಬಹುತೇಕ ಎಲ್ಲಾ ಪ್ರೀಮಿಯಂಗಳನ್ನು ವಿಮೆಯ ವೆಚ್ಚಗಳನ್ನು ಸರಿದೂಗಿಸಲು ಬಳಸಲಾಗುತ್ತದೆ. ಮತ್ತು ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ಲಾನ್ ಹೊಂದಿರುವವರು ಜೀವನದಿಂದ ಗಳಿಸಿದ ಲಾಭದಲ್ಲಿ ಭಾಗವಹಿಸಲು ಅನರ್ಹರಾಗಲು ಇದು ಕಾರಣವಾಗಿದೆವಿಮಾ ಕಂಪೆನಿಗಳು ಹೂಡಿಕೆಗಳ ಮೇಲೆ. ಇದಲ್ಲದೆ, ಯಾವುದೇ ಸರೆಂಡರ್ ಮೌಲ್ಯವನ್ನು ನಿರ್ಮಿಸಲು ಹಣದ ಶೇಖರಣೆ ಇಲ್ಲ. ನೀವು ಪಾಲಿಸಿಯನ್ನು ನಿಲ್ಲಿಸಲು ಆಯ್ಕೆ ಮಾಡಿದರೆ ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯು ಪಾವತಿಸಿದ ಮೊತ್ತವನ್ನು ಹೊಂದಿರುವುದಿಲ್ಲ.

ಟರ್ಮ್ ಲೈಫ್ ಇನ್ಶುರೆನ್ಸ್ ಪಾಲಿಸಿಯ ವಿಧಗಳು

ಟರ್ಮ್ ಪಾಲಿಸಿಯ ವಿವಿಧ ಮಾರ್ಪಾಡುಗಳಿವೆ:

ಮಟ್ಟದ ಪ್ರೀಮಿಯಂ ಅವಧಿಯ ವಿಮೆ

ಇದು ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರಕಾರವಾಗಿದೆಪ್ರೀಮಿಯಂ ಪೂರ್ವ-ನಿಶ್ಚಿತ ಮೊತ್ತದ ವಿಮಾ ಮೊತ್ತಕ್ಕೆ ಆಯ್ಕೆಮಾಡಿದ ಅವಧಿಯುದ್ದಕ್ಕೂ ಒಂದೇ ಆಗಿರುತ್ತದೆ. ಆದ್ದರಿಂದ ಇದು ಪ್ರತಿ ವರ್ಷ ಏರುವ ಪ್ರೀಮಿಯಂಗಳನ್ನು ಪಾವತಿಸುವ ಸಮಸ್ಯೆಯನ್ನು ನಿವಾರಿಸುತ್ತದೆ. ಅಂತಹ ಟರ್ಮ್ ಪಾಲಿಸಿಯ ಸಾಮಾನ್ಯ ಅವಧಿಯು ಐದು ವರ್ಷಗಳಿಂದ 30 ವರ್ಷಗಳವರೆಗೆ ಇರುತ್ತದೆ.

ಕನ್ವರ್ಟಿಬಲ್ ಟರ್ಮ್ ವಿಮೆ

ಈ ಪ್ರಕಾರದ ಟರ್ಮ್ ಪಾಲಿಸಿಯಲ್ಲಿ, ವಿಮೆದಾರರು ಶುದ್ಧ ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯನ್ನು ಖರೀದಿಸುತ್ತಾರೆ ಮತ್ತು ಅದನ್ನು ಸಂಪೂರ್ಣ ಜೀವ ವಿಮೆ ಅಥವಾ ದತ್ತಿಯಂತಹ ಅವರ ಇಚ್ಛೆಯ ಯೋಜನೆಗೆ ಪರಿವರ್ತಿಸುವ ಆಯ್ಕೆಯೊಂದಿಗೆ. ಉದಾಹರಣೆಗೆ, ವಿಮೆದಾರರು ತಮ್ಮ ಅವಧಿಯ ಜೀವಿತಾವಧಿಯನ್ನು ಐದು ವರ್ಷಗಳ ನಂತರ ಒಂದು ಗೆ ಪರಿವರ್ತಿಸಬಹುದುದತ್ತಿ ಯೋಜನೆ 20 ವರ್ಷಗಳವರೆಗೆ. ಹೊಸ ಸೆಟ್ ಯೋಜನೆ ಮತ್ತು ಅವಧಿಯ ಪ್ರಕಾರ ಪ್ರೀಮಿಯಂಗಳನ್ನು ನಂತರ ವಿಧಿಸಲಾಗುತ್ತದೆ.

ಪ್ರೀಮಿಯಂಗಳ ವಾಪಸಾತಿಯೊಂದಿಗೆ ಅವಧಿಯ ವಿಮೆ

ಈ ಅವಧಿಯ ವಿಮಾ ಯೋಜನೆಯು ಅಪಾಯದ ರಕ್ಷಣೆ ಮತ್ತು ಉಳಿತಾಯದ ಅಂಶ ಎರಡನ್ನೂ ಹೊಂದಿದೆ. ವಿಮಾದಾರರು ಪಾಲಿಸಿ ಅವಧಿಯನ್ನು ಉಳಿಸಿಕೊಂಡರೆ, ಪಾವತಿಸಿದ ಪ್ರೀಮಿಯಂಗಳನ್ನು ಅವರಿಗೆ ಹಿಂತಿರುಗಿಸಲಾಗುತ್ತದೆ. ಸ್ವಾಭಾವಿಕವಾಗಿ, ಇತರ ವಿಧದ ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಗಳಿಗೆ ಹೋಲಿಸಿದರೆ ವಿಧಿಸಲಾಗುವ ಪ್ರೀಮಿಯಂಗಳು ಹೆಚ್ಚು.

ಖಾತರಿಪಡಿಸಿದ ನವೀಕರಣದೊಂದಿಗೆ ಅವಧಿಯ ವಿಮೆ

ಈ ಟರ್ಮ್ ಲೈಫ್ ಪ್ಲಾನ್ನಲ್ಲಿ, ಆಯ್ಕೆಮಾಡಿದ ಅವಧಿಯು ಐದು ಅಥವಾ ಹತ್ತು ವರ್ಷಗಳ ನಂತರ ಕೊನೆಗೊಂಡ ನಂತರ ವಿಮಾ ಪಾಲಿಸಿಯನ್ನು ಖಚಿತವಾಗಿ ನವೀಕರಿಸಲಾಗುತ್ತದೆ. ವೈದ್ಯಕೀಯ ಪರೀಕ್ಷೆಯಂತಹ ವಿಮೆಯ ಯಾವುದೇ ಪುರಾವೆಗಳಿಲ್ಲದೆ ನವೀಕರಣವನ್ನು ಮಾಡಲಾಗುತ್ತದೆ.

ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಕಡಿಮೆಯಾಗುತ್ತಿದೆ

ಈ ಜೀವ ವಿಮಾ ಪಾಲಿಸಿಯಲ್ಲಿ, ಸವಕಳಿಯಾಗುವ ವಿಮಾ ಅಗತ್ಯವನ್ನು ಹೊಂದಿಸಲು ವಿಮಾ ಮೊತ್ತವು ವರ್ಷಕ್ಕೆ ಕ್ರಮೇಣ ಕಡಿಮೆಯಾಗುತ್ತದೆ. ವಿಮೆದಾರರು ದೊಡ್ಡ ಮೊತ್ತದ ಸಾಲವನ್ನು ಹೊಂದಿರುವಾಗ ಈ ರೀತಿಯ ಪಾಲಿಸಿಯನ್ನು ಖರೀದಿಸಲಾಗುತ್ತದೆ. ಇಲ್ಲಿ ಅಪಾಯವೆಂದರೆ ವಿಮೆದಾರನು ಸಾಲವನ್ನು ಮರುಪಾವತಿ ಮಾಡುವ ಮೊದಲು ಸಾಯಬಹುದು. ಹೀಗಾಗಿ, ಟರ್ಮ್ ಪಾಲಿಸಿಯ ವಿಮಾ ಮೊತ್ತವು ಸಾಮಾನ್ಯವಾಗಿ ಮರುಪಾವತಿಸಬೇಕಾದ ಸಾಲದ ಮೊತ್ತಕ್ಕೆ ಸಮಾನವಾಗಿರುತ್ತದೆ. ಹೀಗಾಗಿ, ಅಕಾಲಿಕ ಮರಣದ ಸಂದರ್ಭದಲ್ಲಿ, ವಿಮಾ ಮೊತ್ತವು ಸಾಲವನ್ನು ಮರುಪಾವತಿಸಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ.

ರೈಡರ್ಗಳೊಂದಿಗೆ ಟರ್ಮ್ ವಿಮೆ

ಇದು ಗಂಭೀರ ಅನಾರೋಗ್ಯದ ರೈಡರ್, ಆಕಸ್ಮಿಕ ಸಾವಿನ ಸವಾರ, ಇತ್ಯಾದಿಗಳಂತಹ ರೈಡರ್ ಷರತ್ತುಗಳೊಂದಿಗೆ ಟರ್ಮ್ ಪಾಲಿಸಿಯಾಗಿದೆ. ಈ ರೈಡರ್ಗಳು ಹೆಚ್ಚುವರಿ ಪ್ರೀಮಿಯಂನ ವಿಷಯದಲ್ಲಿ ಸರಳ ಅವಧಿಯ ವಿಮಾ ಪಾಲಿಸಿಗೆ ಹೆಚ್ಚುವರಿ ಮೌಲ್ಯವನ್ನು ಸೇರಿಸುತ್ತಾರೆ.

ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ಲಾನ್ ಹೇಗೆ ಕೆಲಸ ಮಾಡುತ್ತದೆ?

ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ವಿಮೆಯ ಅತ್ಯಂತ ಸಾಂಪ್ರದಾಯಿಕ ರೂಪವಾಗಿದೆ. ಅದು ಹೇಗೆ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ ಎಂಬುದನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು, ಈ ಕೆಳಗಿನ ಅಂಶಗಳನ್ನು ಪರಿಗಣಿಸಬೇಕು:

ಕೈಗೆಟುಕುವ ಪ್ರೀಮಿಯಂ

ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯನ್ನು ಖರೀದಿಸಲು, ದೊಡ್ಡ ಮೊತ್ತದ ಹಣವನ್ನು ಪಕ್ಕಕ್ಕೆ ಇಡುವ ಅಗತ್ಯವಿಲ್ಲ. ಅನೇಕ ವಿಮಾ ಕಂಪನಿಗಳು ಕೈಗೆಟುಕುವ ಪ್ರೀಮಿಯಂಗಳಿಗೆ ದೊಡ್ಡ ಮೊತ್ತದ ವಿಮಾ ಮೊತ್ತವನ್ನು ಒಳಗೊಂಡಿರುತ್ತವೆ.

ಪ್ರೀಮಿಯಂ ಆವರ್ತನ

ಅವಧಿಯ ಪಾಲಿಸಿಯ ಪ್ರೀಮಿಯಂಗಳನ್ನು ತಿಂಗಳಿಗೆ, ತ್ರೈಮಾಸಿಕಕ್ಕೆ, ಪ್ರತಿ ಆರು ತಿಂಗಳಿಗೊಮ್ಮೆ ಅಥವಾ ವರ್ಷಕ್ಕೊಮ್ಮೆ ಪಾವತಿಸಬಹುದು.

ಬದುಕುಳಿಯುವ ಪ್ರಯೋಜನಗಳಿಲ್ಲದ ಲೈಫ್ ಕವರ್

ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯಲ್ಲಿ ಯಾವುದೇ ಮೆಚ್ಯೂರಿಟಿ ಪ್ರಯೋಜನವಿಲ್ಲ. ಟರ್ಮ್ ಪ್ಲಾನ್ನ ಮುಖ್ಯ ಉದ್ದೇಶವೆಂದರೆ ಜೀವ ರಕ್ಷಣೆಯನ್ನು ಒದಗಿಸುವುದು ಮತ್ತು ವಿಮಾದಾರರ ಮರಣದ ಸಂದರ್ಭದಲ್ಲಿ, ಫಲಾನುಭವಿಯು ಭರವಸೆಯ ಮೊತ್ತವನ್ನು ಪಡೆಯುತ್ತಾನೆ.

ಅತ್ಯುತ್ತಮ ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡುವುದು ಹೇಗೆ?

ಅತ್ಯುತ್ತಮ ಅವಧಿಯ ಜೀವ ವಿಮಾ ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆಮಾಡುವಾಗ ಅನುಸರಿಸಬೇಕಾದ ಕೆಲವು ಮಾರ್ಗಸೂಚಿಗಳಿವೆ:

- ಜೀವ ವಿಮಾ ಕಂಪನಿಗಳನ್ನು ಹೋಲಿಕೆ ಮಾಡಿ ಮತ್ತು ಟ್ರ್ಯಾಕ್ ರೆಕಾರ್ಡ್ ಪರಿಶೀಲಿಸಿ.

- ನಿಮಗೆ ಅಗತ್ಯವಿರುವ ಕವರ್ ಅನ್ನು ಲೆಕ್ಕ ಹಾಕಿ

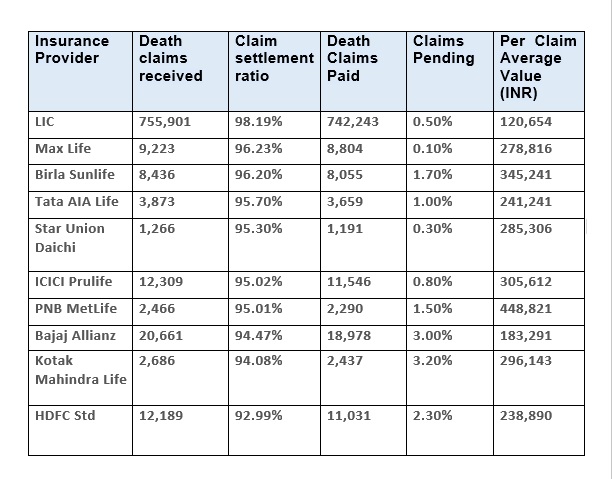

- ವಿಮಾ ಕಂಪನಿಯ ಕ್ಲೈಮ್ ಸೆಟಲ್ಮೆಂಟ್ ಅನುಪಾತ ಏನು?

- ನ ಪರಿಣಾಮಹಣದುಬ್ಬರ ಪ್ರೀಮಿಯಂ ಮತ್ತು ಕವರ್ ಪ್ರಯೋಜನಗಳನ್ನು ಪಾವತಿಸುವಲ್ಲಿ

- ವಿವಿಧ ಜೀವ ವಿಮಾ ಕಂಪನಿಗಳ ವಿವಿಧ ನಿಯಮಗಳು ಮತ್ತು ಷರತ್ತುಗಳನ್ನು ಹೋಲಿಕೆ ಮಾಡಿ ಮತ್ತು ಎಚ್ಚರಿಕೆಯಿಂದ ಓದಿ

- ನೀವು ಎರಡು ವಿಭಿನ್ನ ಕಂಪನಿಗಳಿಂದ ಎರಡು ವಿಭಿನ್ನ ಟರ್ಮ್ ಲೈಫ್ ಪಾಲಿಸಿಗಳನ್ನು ಆಯ್ಕೆ ಮಾಡಬಹುದು. ಒಂದು ಕಂಪನಿಯಿಂದ ನಿರಾಕರಣೆಯ ಸಂದರ್ಭದಲ್ಲಿ ಇದು ನಿಮ್ಮನ್ನು ಉಳಿಸುತ್ತದೆ.

- ರೈಡರ್ಸ್/ಆಡ್-ಆನ್ ಕವರ್ಗಳಿಗಾಗಿ ನೋಡಿ

ಟರ್ಮ್ ಲೈಫ್ ಇನ್ಶುರೆನ್ಸ್ ಪಾಲಿಸಿಯ ಪ್ರಯೋಜನಗಳು ಮತ್ತು ಇತರ ಪ್ರಮುಖ ಅಂಶಗಳು

- ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಗಾಗಿ ಪ್ರೀಮಿಯಂ ಪಾವತಿಸಲು ನಮ್ಯತೆ ಇರುತ್ತದೆ. ಪ್ರೀಮಿಯಂಗಳು ಸೀಮಿತ ವೇತನ, ಏಕ ಪಾವತಿ ಅಥವಾ ನಿಯಮಿತ ಪಾವತಿಯಾಗಿರಬಹುದು.

- ಇತರ ವಿಮಾ ಯೋಜನೆಗಳಿಗೆ ಹೋಲಿಸಿದರೆ ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಕೋಟ್ಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಕಡಿಮೆ. ಕಡಿಮೆ ಪ್ರೀಮಿಯಂಗಳಿಗೆ ಸಹ ಅವರು ದೊಡ್ಡ ಮೊತ್ತದ ವಿಮಾ ಮೊತ್ತವನ್ನು ನೀಡುತ್ತಾರೆ.

- ಅಗಲವಿದೆಶ್ರೇಣಿ ಆಯ್ಕೆ ಮಾಡಲು ವಿಮಾ ಯೋಜನೆಗಳು. ಪಾಲಿಸಿದಾರರು ಏಕ ಅಥವಾ ಜಂಟಿ ಅವಧಿಯ ಯೋಜನೆಗಳ ನಡುವೆ ಆಯ್ಕೆ ಮಾಡಬಹುದು.

- ವಿಮಾದಾರನ ಹಠಾತ್ ಮರಣದ ಸಂದರ್ಭದಲ್ಲಿ, ಫಲಾನುಭವಿಯು ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯಿಂದ ಮರಣದ ಪ್ರಯೋಜನವನ್ನು ಪಡೆಯುತ್ತಾನೆ. ಪಾಲಿಸಿ ಒಪ್ಪಂದದಲ್ಲಿ ನಮೂದಿಸಿದಂತೆ ಫಲಾನುಭವಿಯು ವಿಮಾ ಮೊತ್ತವನ್ನು ಪಡೆಯುತ್ತಾನೆ.

- ಪಾಲಿಸಿಯ ಪ್ರೀಮಿಯಂ ಪಾವತಿಸುವುದು ಮತ್ತು ವಿಮಾದಾರರ ಮರಣದ ಲಾಭವನ್ನು ಕ್ಲೈಮ್ ಮಾಡುವುದು ಎರಡರಲ್ಲೂ ತೆರಿಗೆ ಪ್ರಯೋಜನವಿದೆ.

ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ಗೆ ಅಗತ್ಯವಿರುವ ದಾಖಲೆಗಳು

- ಪ್ಯಾನ್ ಕಾರ್ಡ್

- ವಯಸ್ಸಿನ ಪುರಾವೆ (ಪಾಸ್ಪೋರ್ಟ್/ಜನನ ಪ್ರಮಾಣಪತ್ರ/ ಪ್ಯಾನ್ ಕಾರ್ಡ್/ ಇತ್ಯಾದಿ)

- ವಿಳಾಸದ ಪುರಾವೆ (ಪಾಸ್ಪೋರ್ಟ್/ರೇಷನ್ ಕಾರ್ಡ್/ವೋಟರ್ ಐಡಿ/ಇತ್ಯಾದಿ.)

- ಗುರುತಿನ ಪುರಾವೆ (ಪಾಸ್ಪೋರ್ಟ್/ವೋಟರ್ ಐಡಿ/ಆಧಾರ್ ಕಾರ್ಡ್/ ಇತ್ಯಾದಿ)

- ಪುರಾವೆಆದಾಯ (ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ಉದ್ಯೋಗದಾತರ ಪ್ರಮಾಣಪತ್ರ/ಆದಾಯ ತೆರಿಗೆ ಮೌಲ್ಯಮಾಪನ ಆದೇಶ)

- ಇತ್ತೀಚಿನ ಪಾಸ್ಪೋರ್ಟ್ ಗಾತ್ರದ ಛಾಯಾಚಿತ್ರಗಳು

ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿ ಕ್ಲೈಮ್ಗೆ ವಿನಾಯಿತಿಗಳು

ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಕ್ಲೈಮ್ನಲ್ಲಿ ಕೆಲವು ವಿನಾಯಿತಿಗಳಿವೆ ಇದರಲ್ಲಿ ನಿಮ್ಮ ಕ್ಲೈಮ್ ಅನ್ನು ತಿರಸ್ಕರಿಸಲಾಗುತ್ತದೆ:

ಆತ್ಮಹತ್ಯೆ

ವಿಮಾದಾರನು ಆತ್ಮಹತ್ಯೆ ಮಾಡಿಕೊಂಡರೆ, ಸಾವಿನ ಪ್ರಯೋಜನಕ್ಕಾಗಿ ಕ್ಲೈಮ್ ಅನ್ನು ಸ್ವೀಕರಿಸಲಾಗುವುದಿಲ್ಲ. ಮತ್ತು ಆತ್ಮಹತ್ಯೆಗೆ ಎಲ್ಲಾ ರೀತಿಯ ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಗಳಿಂದ ವಿನಾಯಿತಿ ನೀಡಲಾಗಿದೆ.

ಯುದ್ಧ, ಭಯೋತ್ಪಾದನೆಯಿಂದಾಗಿ ಸಾವು

ಯುದ್ಧ, ಭಯೋತ್ಪಾದನೆ ಅಥವಾ ನೈಸರ್ಗಿಕ ವಿಕೋಪಗಳ ಅಡಿಯಲ್ಲಿ ವಿಮೆದಾರರ ಮರಣವು ಮರಣ ಪ್ರಯೋಜನದ ಹಕ್ಕು ಪಡೆಯಲು ಅರ್ಹವಾಗಿರುವುದಿಲ್ಲ.

ಸ್ವಯಂ ಹೇರಿದ ಅಪಾಯದಿಂದಾಗಿ ಸಾವು

ವಿಮೆದಾರರು ತಮ್ಮ ಸ್ವಂತ ಕ್ರಿಯೆಗಳ ಪರಿಣಾಮಗಳಿಂದ ಮರಣಹೊಂದಿದರೆ (ಉದಾಹರಣೆಗೆ ವಿಪರೀತ ಕ್ರೀಡೆಗಳು), ವಿಮೆದಾರರು ಸ್ವಯಂ-ಹೇರಿದ ಅಪಾಯವನ್ನು ತೆಗೆದುಕೊಂಡ ಕಾರಣ ಕ್ಲೈಮ್ ಅನ್ನು ಪ್ರಕ್ರಿಯೆಗೊಳಿಸಲಾಗುವುದಿಲ್ಲ.

ಅಮಲು/ಮಾದಕ ವಸ್ತುಗಳ ಸೇವನೆಯಿಂದ ಸಾವು

ವಿಮಾದಾರರು ಮಾದಕ ದ್ರವ್ಯಗಳು ಅಥವಾ ಇತರ ಮಾದಕತೆಯ ಪ್ರಭಾವದಿಂದ ಮರಣಹೊಂದಿದರೆ, ಟರ್ಮ್ ಪಾಲಿಸಿಯ ಕ್ಲೈಮ್ ಅನ್ನು ಪ್ರಕ್ರಿಯೆಗೊಳಿಸಲಾಗುವುದಿಲ್ಲ.

Talk to our investment specialist

ಟರ್ಮ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯ ಕ್ಲೈಮ್ ಪ್ರಕ್ರಿಯೆ

ವಿಮಾದಾರರ ಮರಣದ ಸಂದರ್ಭದಲ್ಲಿ, ಸಾವಿನ ಪ್ರಯೋಜನ ಅಥವಾ ವಿಮಾ ಮೊತ್ತವನ್ನು ಪಡೆಯಲು ಕುಟುಂಬವು ಕ್ಲೈಮ್ ಅನ್ನು ಸಲ್ಲಿಸಬೇಕಾಗುತ್ತದೆ. ಕ್ಲೈಮ್ ಪ್ರಕ್ರಿಯೆಗಾಗಿ ಈ ಕೆಳಗಿನ ಹಂತಗಳನ್ನು ಅನುಸರಿಸಬೇಕು:

- ವಿಮೆದಾರನ ಮರಣದ ನಂತರ, ವಿಮಾ ಕಂಪನಿಗೆ ಈವೆಂಟ್ ಅನ್ನು ಸೂಚಿಸಬೇಕು. ವಿಮಾ ಒಪ್ಪಂದದಲ್ಲಿ ನಮೂದಿಸಲಾದ ದಾಖಲೆಗಳನ್ನು ಪರಿಶೀಲನೆ ಮತ್ತು ಸಲ್ಲಿಕೆಗೆ ಸಿದ್ಧವಾಗಿರಿಸಬೇಕು.

- ಕಂಪನಿಗೆ ತಿಳಿಸಿದ ನಂತರ, ಹಕ್ಕುದಾರರು ಮೂಲ ವಿಮಾ ಒಪ್ಪಂದ, ಕ್ಲೈಮ್ ಪುರಾವೆ, ಮರಣ ಪ್ರಮಾಣಪತ್ರ ಇತ್ಯಾದಿ ಅಗತ್ಯ ದಾಖಲೆಗಳನ್ನು ಸಲ್ಲಿಸಬೇಕು.

- ನಂತರ ದಾಖಲೆಗಳನ್ನು ಪರಿಶೀಲಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ನಂತರ ವಿಮಾ ಕಂಪನಿಯು ಹಕ್ಕು ಕಾನೂನುಬದ್ಧವಾಗಿದೆಯೇ ಅಥವಾ ಇಲ್ಲವೇ ಎಂಬ ನಿರ್ಧಾರವನ್ನು ತೆಗೆದುಕೊಳ್ಳುತ್ತದೆ ಮತ್ತು ಒಪ್ಪಂದದ ಪ್ರಕಾರ ಅದನ್ನು ಗೌರವಿಸಬೇಕು.

ಇಲ್ಲಿ ಒದಗಿಸಲಾದ ಮಾಹಿತಿಯು ನಿಖರವಾಗಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಎಲ್ಲಾ ಪ್ರಯತ್ನಗಳನ್ನು ಮಾಡಲಾಗಿದೆ. ಆದಾಗ್ಯೂ, ಡೇಟಾದ ನಿಖರತೆಯ ಬಗ್ಗೆ ಯಾವುದೇ ಗ್ಯಾರಂಟಿಗಳನ್ನು ನೀಡಲಾಗುವುದಿಲ್ಲ. ಯಾವುದೇ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ದಯವಿಟ್ಟು ಸ್ಕೀಮ್ ಮಾಹಿತಿ ದಾಖಲೆಯೊಂದಿಗೆ ಪರಿಶೀಲಿಸಿ.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved