Table of Contents

ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಶ್ರೇಣಿಗಳಿಗೆ ಮಾರ್ಗದರ್ಶಿ

ನಿಮ್ಮ ಬಗ್ಗೆ ನಿಮಗೆ ತಿಳಿದಿರಬಹುದುಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್, ಆದರೆ ಇದರ ಅರ್ಥವೇನು ಎಂದು ನಿಮಗೆ ತಿಳಿದಿದೆಯೇ? ಪ್ರತಿ ಸ್ಕೋರ್ಗೆ ಮಹತ್ವವಿದೆ, ಆದ್ದರಿಂದ ನಿಮ್ಮ ಸ್ಕೋರ್ ಅನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳುವುದು ಮುಖ್ಯವಾಗಿದೆ. ನೀವು ಹೊಸ ಕ್ರೆಡಿಟ್ಗಾಗಿ ಅರ್ಜಿ ಸಲ್ಲಿಸಿದಾಗ, ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಅಪಾಯದ ಮಟ್ಟವನ್ನು ಊಹಿಸಲು ಸಾಲದಾತರು ನಿಮ್ಮ ಸ್ಕೋರ್ಗಳನ್ನು ಬಳಸುತ್ತಾರೆ. ತಾತ್ತ್ವಿಕವಾಗಿ, ನಿಮ್ಮ ಸ್ಕೋರ್ ಹೆಚ್ಚು, ಸುಲಭವಾದ ಕ್ರೆಡಿಟ್ (ಸಾಲ, ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್) ಅನುಮೋದನೆಯನ್ನು ಪಡೆಯುವ ಸಾಧ್ಯತೆಗಳು ಉತ್ತಮವಾಗಿರುತ್ತದೆ.

ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಬೇಸಿಕ್ಸ್

ಎಲ್ಲಾ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ಗಳು ಮೂಲಭೂತ ಗುರಿಯನ್ನು ಹೊಂದಿವೆ ─ ಸಾಲದಾತರಿಗೆ (ಉದಾಹರಣೆಗೆ ಸಾಲದಾತರು, ಬ್ಯಾಂಕ್ಗಳು) ನಿಮಗೆ ಹಣವನ್ನು ನೀಡುವುದು ಎಷ್ಟು ಅಪಾಯಕಾರಿ ಎಂಬುದನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಹೆಚ್ಚಿನ ಸ್ಕೋರ್ ಎಂದರೆ ನೀವು ಜವಾಬ್ದಾರಿಯುತ ಸಾಲಗಾರ, ಆದರೆ ಕಡಿಮೆ ಅಥವಾ ಕಳಪೆ ಸ್ಕೋರ್ ಎಂದರೆ ನೀವು ಕಳಪೆ ಸಾಲ ನಿರ್ವಹಣೆಯನ್ನು ಹೊಂದಿರುವಿರಿ. ನೀವು ಕಡಿಮೆ ಸ್ಕೋರ್ನೊಂದಿಗೆ ಕ್ರೆಡಿಟ್ ಪಡೆದರೂ ಸಹ, ನೀವು ಭಾರೀ ಬಡ್ಡಿದರಗಳನ್ನು ಪಾವತಿಸಬಹುದು.

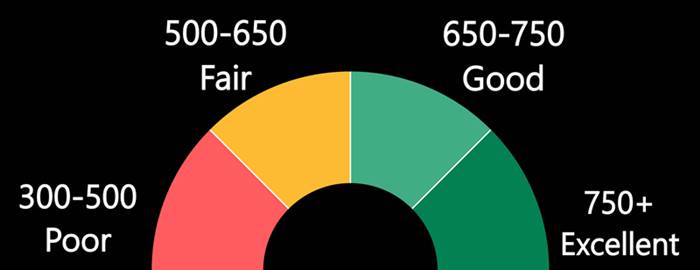

ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಶ್ರೇಣಿಗಳನ್ನು ಮುರಿಯುವುದು

ನಾಲ್ಕು RBI-ನೋಂದಾಯಿತ ಇವೆಕ್ರೆಡಿಟ್ ಬ್ಯೂರೋಗಳು ಭಾರತದಲ್ಲಿ - CIBIL,CRIF ಹೈ ಮಾರ್ಕ್,ಈಕ್ವಿಫ್ಯಾಕ್ಸ್ ಮತ್ತುಅನುಭವಿ, ಮತ್ತು ಅವುಗಳಲ್ಲಿ ಪ್ರತಿಯೊಂದೂ ತನ್ನದೇ ಆದ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರಿಂಗ್ ಮಾದರಿಯನ್ನು ಹೊಂದಿದೆ.

ವಿಶಿಷ್ಟವಾಗಿ, ಸ್ಕೋರ್ ಈ ಕೆಳಗಿನಂತೆ ಇರುತ್ತದೆ-

| ವರ್ಗ | ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ |

|---|---|

| ಬಡವ | 300-500 |

| ನ್ಯಾಯೋಚಿತ | 500-650 |

| ಒಳ್ಳೆಯದು | 650-750 |

| ಅತ್ಯುತ್ತಮ | 750+ |

ಕಳಪೆ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್: 300-500

300 ಮತ್ತು 500 ನಡುವಿನ ಸ್ಕೋರ್ ಹೊಂದಿರುವ ಯಾರಾದರೂ ಬಹು ಡೀಫಾಲ್ಟ್ಗಳನ್ನು ಹೊಂದಿರಬಹುದುಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಳು, ಹಲವಾರು ವಿಭಿನ್ನ ಸಾಲದಾತರಿಂದ ಸಾಲ EMI ಗಳು. ಅಂತಹ ಸ್ಕೋರ್ ಹೊಂದಿರುವ ಸಾಲಗಾರರು ಹೊಸ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಅಥವಾ ಸಾಲವನ್ನು ಪಡೆಯುವ ಅವಕಾಶವನ್ನು ಹೊಂದಿರಬಹುದು. ಅವರು ಮೊದಲು ತಮ್ಮ ಅಂಕಗಳನ್ನು ಸರಿಪಡಿಸುವತ್ತ ಗಮನಹರಿಸಬೇಕು.

ಫೇರ್ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್: 500-650

ಇದರಲ್ಲಿ ಸಾಲಗಾರರು ಬೀಳುತ್ತಿದ್ದಾರೆಶ್ರೇಣಿ ಅಂಕಗಳನ್ನು 'ನ್ಯಾಯಯುತ ಅಥವಾ ಸರಾಸರಿ' ವರ್ಗದಲ್ಲಿ ಪರಿಗಣಿಸಬಹುದು. ಅವರು ತಮ್ಮ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸದಲ್ಲಿ ಕೆಲವು ದೋಷಗಳನ್ನು ಹೊಂದಿರಬಹುದು, ಬಹುಶಃ ಹಿಂದಿನ ಪಾವತಿಗಳಲ್ಲಿನ ವಿಳಂಬ, ಇತ್ಯಾದಿ. ಸಾಲದಾತರು ಅಂತಹ ಸಾಲಗಾರರ ಕ್ರೆಡಿಟ್ ಅಪ್ಲಿಕೇಶನ್ ಅನ್ನು ಅನುಮೋದಿಸುವ ಸಾಧ್ಯತೆಯಿದೆ, ಆದರೆ ಹೆಚ್ಚು ಸ್ಪರ್ಧಾತ್ಮಕ ದರಗಳಲ್ಲಿ ಅಲ್ಲ. ಅವರು ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಳಿಗೆ ಸೀಮಿತ ಆಯ್ಕೆಗಳನ್ನು ಹೊಂದಿರಬಹುದು.

Check credit score

ಉತ್ತಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್: 650-750

ಅಂತಹ ಸ್ಕೋರ್ ಹೊಂದಿರುವ ಸಾಲಗಾರರು ಉತ್ತಮ ಪಾವತಿ ಇತಿಹಾಸವನ್ನು ಹೊಂದಿದ್ದಾರೆ, ಹೀಗಾಗಿ ಸಾಲದಾತರು ಸುಲಭವಾಗಿ ಹಣವನ್ನು ಸಾಲವಾಗಿ ಪರಿಗಣಿಸುತ್ತಾರೆ. ಕಡಿಮೆ ಬಡ್ಡಿದರದಲ್ಲಿ ಅವರು ಸುಲಭವಾಗಿ ಸಾಲ ಅಥವಾ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಪಡೆಯಬಹುದು. ಅಂತಹ ಸ್ಕೋರ್ ಹೊಂದಿರುವ ಯಾರಾದರೂ ಆಯ್ಕೆ ಮಾಡಲು ವಿವಿಧ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಆಯ್ಕೆಗಳನ್ನು ಹೊಂದಿರುತ್ತಾರೆ.

ಅತ್ಯುತ್ತಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್: 750+

ಈ ಶ್ರೇಣಿಯಲ್ಲಿ, ಸಾಲಗಾರರು ರೆಡ್ ಕಾರ್ಪೆಟ್ ಅನ್ನು ಹೊರತೆಗೆಯಲು ಸಾಲದಾತರು ನಿರೀಕ್ಷಿಸಬಹುದು. ಅಂತಹ ಬಲವಾದ ಸ್ಕೋರ್ನೊಂದಿಗೆ, ಸಾಲದಾತರು ಉತ್ತಮ ಸಾಲದ ನಿಯಮಗಳನ್ನು ನೀಡುತ್ತಾರೆ ಮತ್ತು ಉತ್ತಮ ಸಾಲದ ನಿಯಮಗಳಿಗಾಗಿ ನೀವು ಮಾತುಕತೆ ನಡೆಸಲು ಸಹ ಸಾಧ್ಯವಾಗುತ್ತದೆ. ನೀವು ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಳಲ್ಲಿನ ಆಡ್-ಆನ್ ವೈಶಿಷ್ಟ್ಯಗಳಿಗೆ ಅರ್ಹರಾಗಿರುತ್ತೀರಿ, ಉದಾಹರಣೆಗೆ ಕ್ಯಾಶ್ ಬ್ಯಾಕ್, ಏರ್ ಮೈಲ್ಗಳು, ಬಹುಮಾನಗಳು ಇತ್ಯಾದಿ. ಆದ್ದರಿಂದ, ಜೀವನದಲ್ಲಿ ಎಲ್ಲಾ ಕ್ರೆಡಿಟ್ ಪ್ರಯೋಜನಗಳನ್ನು ಆನಂದಿಸಲು ನೀವು ಅಂತಹ ಸ್ಕೋರ್ ಅನ್ನು ನಿರ್ಮಿಸಿದ್ದೀರಿ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ.

ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ನಿಮ್ಮ ಆರ್ಥಿಕ ಜೀವನದ ಮೇಲೆ ಹೇಗೆ ಪರಿಣಾಮ ಬೀರಬಹುದು?

'ಕಡಿಮೆ ಅಂಕ ಗಳಿಸಿದರೆ ಏನು ದೊಡ್ಡ ವಿಷಯ' ಎಂದು ನೀವು ಆಶ್ಚರ್ಯಪಡಬಹುದು. ಸರಿ, ನೀವು ಸ್ಕೋರ್ ಕಳಪೆಯಾಗಿದ್ದರೆ ನಿಮ್ಮ ಹೆಚ್ಚಿನ ಹಣಕಾಸಿನ ನಿರ್ಧಾರಗಳು ಪರಿಣಾಮ ಬೀರಬಹುದು. ನಿಮ್ಮ ಕನಸಿನ ಸಾಲವನ್ನು ಅನುಮೋದಿಸದಿರಬಹುದು ಅಥವಾ ನಿಮ್ಮ ಲೋನ್ ಅಥವಾ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗೆ ನೀವು ಭಾರೀ ಬಡ್ಡಿದರಗಳನ್ನು ಪಾವತಿಸಬೇಕಾಗಬಹುದು.

1. ಕ್ರೆಡಿಟ್ ಅರ್ಜಿಯನ್ನು ಅನುಮೋದಿಸಲಾಗುವುದಿಲ್ಲ

ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಕಳಪೆಯಾಗಿದ್ದರೆ, ಅನೇಕ ಸಾಲದಾತರು ನಿಮಗೆ ಹಣವನ್ನು ನೀಡಲು ಅಪಾಯವನ್ನು ತೆಗೆದುಕೊಳ್ಳುವುದಿಲ್ಲ. ಆದ್ದರಿಂದ, ನೀವು ಕಳಪೆ ಕ್ರೆಡಿಟ್ನೊಂದಿಗೆ ಸಾಲ ಅಥವಾ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಾಗಿ ಅರ್ಜಿ ಸಲ್ಲಿಸಿದರೆ, ನಿಮ್ಮ ಅರ್ಜಿಯನ್ನು ನಿರಾಕರಿಸಬಹುದು.

2. ಕ್ರೆಡಿಟ್ಗಳ ಮೇಲಿನ ಹೆಚ್ಚಿನ ಬಡ್ಡಿ ದರಗಳು

ಕಡಿಮೆ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಎಂದರೆ ನಿಮಗೆ ಹಣವನ್ನು ನೀಡುವ ಹೆಚ್ಚಿನ ಅಪಾಯ. ಆದ್ದರಿಂದ, ಸಾಲದಾತರು ಸಾಲಗಳು ಅಥವಾ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಳ ಮೇಲೆ ಹೆಚ್ಚಿನ ಬಡ್ಡಿ ದರವನ್ನು ವಿಧಿಸುವ ಮೂಲಕ ಈ ಅಪಾಯವನ್ನು ಪಾವತಿಸುವಂತೆ ಮಾಡುತ್ತಾರೆ. ನೀವು ಉತ್ತಮ ಸ್ಕೋರ್ ಹೊಂದಿದ್ದರೆ, ಉತ್ತಮ ಬಡ್ಡಿದರಗಳಿಗಾಗಿ ನೀವು ಮಾತುಕತೆ ನಡೆಸಬಹುದು.

3. ಹೆಚ್ಚಿನ ವಿಮಾ ಕಂತುಗಳು

ಜಾಗತಿಕವಾಗಿ,ವಿಮಾ ಕಂಪೆನಿಗಳು ಕ್ರೆಡಿಟ್ ಪರಿಶೀಲಿಸಿ. ಸಾಮಾನ್ಯವಾಗಿ, ಅವರು ಹೆಚ್ಚಿನ ಶುಲ್ಕವನ್ನು ವಿಧಿಸುತ್ತಾರೆಪ್ರೀಮಿಯಂ ಕೆಟ್ಟ ಅಂಕಗಳನ್ನು ಹೊಂದಿರುವವರಿಗೆ. ಇದು ಭಾರತದಲ್ಲಿ ಹಾಗೂ ಹಲವರಲ್ಲಿ ನಡೆಯಲಾರಂಭಿಸಿದೆವಿಮೆ ಕಂಪನಿಗಳು ಅರ್ಜಿದಾರರ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ಗಳನ್ನು ಬಳಸಲು ಪ್ರಾರಂಭಿಸಿವೆ.

ನೀವು ಬಲವಾದ ಕ್ರೆಡಿಟ್ ಜೀವನವನ್ನು ಹೊಂದಲು ಬಯಸಿದರೆ, ನಿಮ್ಮ ಸ್ಕೋರ್ ಅನ್ನು ನಿರ್ಮಿಸಲು ಪ್ರಾರಂಭಿಸಿ. ಅತ್ಯುತ್ತಮ ಸ್ಕೋರ್ನೊಂದಿಗೆ, ನೀವು ಹೊಸ ಕ್ರೆಡಿಟ್ ಲೈನ್ಗೆ ವಿಶ್ವಾಸದಿಂದ ಅರ್ಜಿ ಸಲ್ಲಿಸಬಹುದು ಮತ್ತು ಎಲ್ಲಾ ಪ್ರಯೋಜನಗಳನ್ನು ಆನಂದಿಸಬಹುದು.

ಇಲ್ಲಿ ಒದಗಿಸಲಾದ ಮಾಹಿತಿಯು ನಿಖರವಾಗಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಎಲ್ಲಾ ಪ್ರಯತ್ನಗಳನ್ನು ಮಾಡಲಾಗಿದೆ. ಆದಾಗ್ಯೂ, ಡೇಟಾದ ನಿಖರತೆಯ ಬಗ್ಗೆ ಯಾವುದೇ ಗ್ಯಾರಂಟಿಗಳನ್ನು ನೀಡಲಾಗುವುದಿಲ್ಲ. ಯಾವುದೇ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ದಯವಿಟ್ಟು ಸ್ಕೀಮ್ ಮಾಹಿತಿ ದಾಖಲೆಯೊಂದಿಗೆ ಪರಿಶೀಲಿಸಿ.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved