Table of Contents

ಕ್ರೆಡಿಟ್ ವರದಿ ಮತ್ತು ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ನಡುವಿನ ವ್ಯತ್ಯಾಸ

ನೀವು ಕ್ರೆಡಿಟ್ ಲೈನ್ಗೆ (ಸಾಲ ಅಥವಾ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್) ಅರ್ಜಿ ಸಲ್ಲಿಸಿದಾಗ, ಸಾಲದಾತರು ನಿಮ್ಮ ಪ್ರವೇಶವನ್ನು ಪ್ರವೇಶಿಸುತ್ತಾರೆಕ್ರೆಡಿಟ್ ವರದಿ ಮತ್ತುಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್. ಮೊದಲ ನೋಟದಲ್ಲಿ, ಎರಡೂ ಸುಲಭವಾಗಿ ಗೊಂದಲಕ್ಕೊಳಗಾಗಬಹುದು. ಸರಳ ಪದಗಳಲ್ಲಿ ವ್ಯಾಖ್ಯಾನಿಸಲು, ಕ್ರೆಡಿಟ್ ವರದಿಯು ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸದ ದಾಖಲೆಯಾಗಿದೆ, ಆದರೆ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ನಿಮ್ಮ ವರದಿಗೆ ನೀಡಿದ ಗ್ರೇಡ್ ಆಗಿದೆ. ಈ ಲೇಖನದಲ್ಲಿ, ಕ್ರೆಡಿಟ್ ವರದಿ ಮತ್ತು ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ನಡುವಿನ ವ್ಯತ್ಯಾಸವನ್ನು ನೀವು ವಿವರವಾಗಿ ಅರ್ಥಮಾಡಿಕೊಳ್ಳುವಿರಿ.

ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ Vs ಕ್ರೆಡಿಟ್ ವರದಿ- ಅವಲೋಕನ

ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್

ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಅನ್ನು ಮೂರು-ಅಂಕಿಯ ಸಂಖ್ಯೆಯಲ್ಲಿ ವ್ಯಕ್ತಪಡಿಸಲಾಗುತ್ತದೆ ಅದು ವ್ಯಕ್ತಿಯ ಕ್ರೆಡಿಟ್ ಅರ್ಹತೆಯನ್ನು ಪ್ರತಿನಿಧಿಸುತ್ತದೆ. ಈ ಅಂಕಗಳನ್ನು ಕ್ರೆಡಿಟ್ ಮೂಲಕ ನೀಡಲಾಗುತ್ತದೆರೇಟಿಂಗ್ ಏಜೆನ್ಸಿಗಳು ಹಾಗೆCIBIL ಸ್ಕೋರ್,ಈಕ್ವಿಫ್ಯಾಕ್ಸ್,ಅನುಭವಿ ಮತ್ತುCRIF ಹೈ ಮಾರ್ಕ್. ಪ್ರತಿ ಕ್ರೆಡಿಟ್ ಬ್ಯೂರೋ ತನ್ನದೇ ಆದ ಸ್ಕೋರಿಂಗ್ ಮಾದರಿಗಳನ್ನು ಹೊಂದಿದೆ. ಆದರೆ, ಇದು ಸಾಮಾನ್ಯವಾಗಿ 300-900 ವರೆಗೆ ಇರುತ್ತದೆ. ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ವರದಿಯಲ್ಲಿ ಪಟ್ಟಿ ಮಾಡಲಾದ ಮಾಹಿತಿಯ ಆಧಾರದ ಮೇಲೆ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಅನ್ನು ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ.

ಉತ್ತಮ ಮತ್ತು ಕೆಟ್ಟ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್

| ಬಡವ | ನ್ಯಾಯೋಚಿತ | ಒಳ್ಳೆಯದು | ಅತ್ಯುತ್ತಮ |

|---|---|---|---|

| 300-500 | 500-650 | 650-750 | 750+ |

ಹೆಚ್ಚಿನ ಅಂಕ ಗಳಿಸುವುದು ಅಂದರೆ 750ಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಅಂಕ ಗಳಿಸುವುದು ತುಂಬಾ ಕಷ್ಟದ ಕೆಲಸ. ಆದರೆ, ಒಮ್ಮೆ ನೀವು ಅದನ್ನು ನಿಮ್ಮ ವರದಿಯಲ್ಲಿ ಹೊಂದಿದ್ದರೆ, ನೀವು ಹೆಚ್ಚಿನ ಕ್ರೆಡಿಟ್ ಪ್ರಯೋಜನಗಳಿಗೆ ಅರ್ಹರಾಗುತ್ತೀರಿ.

ಉತ್ತಮ ಸ್ಕೋರ್ನೊಂದಿಗೆ, ನೀವು ಸಾಲ ಮತ್ತು ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ನ ತ್ವರಿತ ಅನುಮೋದನೆಯನ್ನು ಪಡೆಯಬಹುದು. ಆದರೆ, ಕೆಟ್ಟ ಸ್ಕೋರ್ನೊಂದಿಗೆ, ನೀವು ಪಡೆದರೂ ಸಹ ನೀವು ಕ್ರೆಡಿಟ್ ಅನುಮೋದನೆಗಳನ್ನು ಪಡೆಯುವುದಿಲ್ಲ,ಹೀಗಾಗಿದ್ದಲ್ಲಿ ಹೆಚ್ಚಿನ ಬಡ್ಡಿದರಗಳೊಂದಿಗೆ ಬರುತ್ತವೆ.

ಉತ್ತಮ ಅಂಕಗಳನ್ನು ಸಾಧಿಸಲು, ನೀವು ಕಲಿಸುವ ಅಗತ್ಯವಿದೆಉತ್ತಮ ಕ್ರೆಡಿಟ್ ಅಭ್ಯಾಸಗಳು. ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಾಕಿ ಮತ್ತು ಸಾಲದ EMIS ಅನ್ನು ಸಮಯಕ್ಕೆ ಪಾವತಿಸಲು ಪ್ರಾರಂಭಿಸಿ, 30-40% ಗೆ ಅಂಟಿಕೊಳ್ಳಿಸಾಲದ ಮಿತಿ, ಕಠಿಣ ವಿಚಾರಣೆಗಳನ್ನು ತಪ್ಪಿಸಿ, ಇತ್ಯಾದಿ.

Check credit score

ಕ್ರೆಡಿಟ್ ವರದಿ

ಕ್ರೆಡಿಟ್ ವರದಿಯು ನಿಮ್ಮ ಹಣಕಾಸಿನ ಪುನರಾರಂಭದಂತಿದೆ. ಇದು ನಿಮ್ಮ ಎಲ್ಲಾ ಕ್ರೆಡಿಟ್ ಮಾಹಿತಿಯನ್ನು ಹೊಂದಿದೆ-

- ಪಾವತಿ ಇತಿಹಾಸ

- ನೀವು ಹೊಂದಿರುವ ಕ್ರೆಡಿಟ್ ಖಾತೆಗಳ ಸಂಖ್ಯೆ

- ಖಾತೆಯ ವಿಧಗಳು

- ಇತ್ತೀಚೆಗೆ ಮುಚ್ಚಿದ ಖಾತೆಗಳು

- ಕ್ರೆಡಿಟ್ ಮಿತಿಗಳು

- ಸಾಲದ ಬಾಕಿಗಳು

ವರದಿಯು ಹೆಸರು, ವಿಳಾಸ, ಜನ್ಮ ದಿನಾಂಕ, ಇತ್ಯಾದಿ ನಿಮ್ಮ ವೈಯಕ್ತಿಕ ಮಾಹಿತಿಯನ್ನು ಒಳಗೊಂಡಿದೆ. ಎಲ್ಲಾ ಪ್ರಮುಖಕ್ರೆಡಿಟ್ ಬ್ಯೂರೋಗಳು ಕ್ರೆಡಿಟ್ ವರದಿಯನ್ನು ಕಂಪೈಲ್ ಮಾಡಿ.

ನಿಮ್ಮ ವರದಿಯ ಮಾಲೀಕರಾಗಿರುವುದರಿಂದ, ಅದನ್ನು ನಿಯಮಿತವಾಗಿ ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡುವುದು ನಿಮ್ಮ ಜವಾಬ್ದಾರಿಯಾಗಿದೆ. ಕ್ರೆಡಿಟ್ ವರದಿಯು ಕೆಲವೊಮ್ಮೆ ದೋಷಗಳನ್ನು ಹೊಂದಿರುತ್ತದೆ, ಅದು ನಿಮ್ಮ ಸ್ಕೋರ್ ಅನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ. ಆದ್ದರಿಂದ ಅದನ್ನು ಕೂಲಂಕಷವಾಗಿ ಪರೀಕ್ಷಿಸಿ ಮತ್ತು ನೀವು ಕಂಡುಕೊಂಡ ಯಾವುದೇ ತಪ್ಪುಗಳನ್ನು ವಿವಾದಿಸಿ.

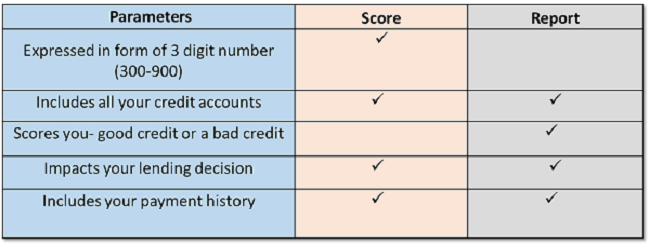

ಕ್ರೆಡಿಟ್ ವರದಿ ಮತ್ತು ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ನಡುವಿನ ವ್ಯತ್ಯಾಸ

| ನಿಯತಾಂಕಗಳು | ಕ್ರೆಡಿಟ್ ವರದಿ | ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ |

|---|---|---|

| ಏನದು? | ನಿನ್ನಿಂದ ಸಾಧ್ಯಕರೆ ಮಾಡಿ ಇದು ನಿಮ್ಮ ಹಣಕಾಸಿನ ಪುನರಾರಂಭದಂತೆ. ಇದು ನಿಮ್ಮ ಎಲ್ಲಾ ಪ್ರಸ್ತುತ ಮತ್ತು ಹಿಂದಿನ ಕ್ರೆಡಿಟ್ ಮಾಹಿತಿಯನ್ನು ಹೊಂದಿದೆ. | ಇದು ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ವರದಿಯಲ್ಲಿನ ಮಾಹಿತಿಯ ಆಧಾರದ ಮೇಲೆ ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಅಪಾಯವನ್ನು ಅಳೆಯುವ ಮೂರು-ಅಂಕಿಯ ಸಂಖ್ಯೆಯಾಗಿದೆ. |

| ಇದು ಏನು ಒಳಗೊಂಡಿದೆ? | ಇದು ನಿಮ್ಮ ವೈಯಕ್ತಿಕ ಮಾಹಿತಿಯನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ,ಆದಾಯ ವಿವರಗಳು, ಸಾಲ ಮತ್ತು ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ವಿವರಗಳು, ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ರದ್ದತಿ, ಸಾಲ ವಸಾಹತುಗಳು, ಇತ್ಯಾದಿ. ಇದು ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಅನ್ನು ಸಹ ಒಳಗೊಂಡಿದೆ, ಇದು ವರದಿಯ ಪ್ರಮುಖ ಭಾಗವಾಗಿದೆ. | ಇದು ನಿಮ್ಮ ಸ್ಕೋರ್ ಅನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ, ಇದು ಸಾಮಾನ್ಯವಾಗಿ 300-900 ರ ನಡುವೆ ಇರುತ್ತದೆ. ಈ ಸ್ಕೋರ್ ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಅರ್ಹತೆಯನ್ನು ಪ್ರತಿನಿಧಿಸುತ್ತದೆ. ಆದ್ದರಿಂದ, ಹೆಚ್ಚಿನ ಸ್ಕೋರ್, ನೀವು ಹೊಂದಿರುವ ಉತ್ತಮ ಕ್ರೆಡಿಟ್ ಅವಕಾಶಗಳು. |

| ಅದನ್ನು ಯಾರು ನೋಡಬಹುದು? | ಸಾಲದಾತರು, ಸಾಲಗಾರರು, ಉದ್ಯೋಗದಾತರು,ವಿಮಾ ಕಂಪೆನಿಗಳು, ಇತ್ಯಾದಿ | ಸಾಲದಾತರು, ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ವಿತರಕರು, ಸಂಭಾವ್ಯ ಉದ್ಯೋಗದಾತರು,ವಿಮೆ ಕಂಪನಿಗಳು, ಇತ್ಯಾದಿ. |

| ಎಲ್ಲಿ ಸಿಗುತ್ತದೆ? | ಭಾರತದಲ್ಲಿ ಪ್ರತಿ RBI-ನೋಂದಾಯಿತ ಕ್ರೆಡಿಟ್ ಬ್ಯೂರೋದಿಂದ ನೀವು ಪ್ರತಿ ವರ್ಷ ಒಂದು ಉಚಿತ ಕ್ರೆಡಿಟ್ ವರದಿಗೆ ಅರ್ಹರಾಗಿದ್ದೀರಿ. | ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ವರದಿಯಲ್ಲಿ ನೀವು ಅದನ್ನು ಪರಿಶೀಲಿಸಬಹುದು. ಅಲ್ಲದೆ, ಸಾಲದಾತರು ಗ್ರಾಹಕರಿಗೆ ಸಾಲದ ಅರ್ಜಿಗಾಗಿ ಎಳೆಯಲಾದ ಸ್ಕೋರ್ಗಳನ್ನು ತೋರಿಸಬೇಕಾಗುತ್ತದೆ. |

| ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಅರ್ಹತೆಯನ್ನು ನೀವು ಹೇಗೆ ನೋಡಬಹುದು? | ಕ್ರೆಡಿಟ್ ವರದಿಯು ನಿಮ್ಮ ಪ್ರಸ್ತುತ ಮತ್ತು ಹಿಂದಿನ ಕ್ರೆಡಿಟ್ ಖಾತೆಗಳು, ಸಾಲ ಸಂಗ್ರಹಣೆ, ದಾಖಲೆಗಳು, ಸಾಲದ ಮೊತ್ತಗಳು, ಡೀಫಾಲ್ಟ್ಗಳು ಇತ್ಯಾದಿಗಳ ಬಗ್ಗೆ ವಿವರವಾದ ಮಾಹಿತಿಯನ್ನು ಒದಗಿಸುತ್ತದೆ. | ನಿಮ್ಮ ಸ್ಕೋರ್ ಅನ್ನು 5 ಪ್ರಮುಖ ನಿಯತಾಂಕಗಳ ಮೇಲೆ ಅಪವರ್ತನಗೊಳಿಸಲಾಗಿದೆ- ಪಾವತಿ ಇತಿಹಾಸ (35%), ಬಾಕಿ ಇರುವ ಸಾಲ (30%), ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸದ ಉದ್ದ (15%), ಇತ್ತೀಚಿನ ವಿಚಾರಣೆಗಳು (10%), ಬಳಕೆಯಲ್ಲಿರುವ ಕ್ರೆಡಿಟ್ ಪ್ರಕಾರಗಳು (10%). ಈ ಎಲ್ಲಾ ಅಂಶಗಳು ನಿಮ್ಮ ಸ್ಕೋರ್ ಮತ್ತು ಕ್ರೆಡಿಟ್ ಅರ್ಹತೆಯನ್ನು ನಿರ್ಧರಿಸುತ್ತವೆ. |

ತೀರ್ಮಾನ

ಈಗ ನೀವು ಕ್ರೆಡಿಟ್ ವರದಿ ಮತ್ತು ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ನಡುವಿನ ವ್ಯತ್ಯಾಸವನ್ನು ತಿಳಿದಾಗ, ನಿರ್ವಹಣೆಯತ್ತ ಗಮನಹರಿಸಿಉತ್ತಮ ಕ್ರೆಡಿಟ್ ಅಭ್ಯಾಸಗಳು. ಬಲವಾದ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸವು ನಿಮ್ಮ ಆರ್ಥಿಕ ಜೀವನವನ್ನು ಸುಲಭಗೊಳಿಸುತ್ತದೆ. ನೀವು ಯಾವಾಗಲೂ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಅಥವಾ ಸಾಲಕ್ಕಾಗಿ ವಿಶ್ವಾಸದಿಂದ ಅರ್ಜಿ ಸಲ್ಲಿಸಬಹುದು!

ಇಲ್ಲಿ ಒದಗಿಸಲಾದ ಮಾಹಿತಿಯು ನಿಖರವಾಗಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಎಲ್ಲಾ ಪ್ರಯತ್ನಗಳನ್ನು ಮಾಡಲಾಗಿದೆ. ಆದಾಗ್ಯೂ, ಡೇಟಾದ ನಿಖರತೆಯ ಬಗ್ಗೆ ಯಾವುದೇ ಗ್ಯಾರಂಟಿಗಳನ್ನು ನೀಡಲಾಗುವುದಿಲ್ಲ. ಯಾವುದೇ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ದಯವಿಟ್ಟು ಸ್ಕೀಮ್ ಮಾಹಿತಿ ದಾಖಲೆಯೊಂದಿಗೆ ಪರಿಶೀಲಿಸಿ.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved