Table of Contents

പ്രവർത്തന വരുമാനം സംക്ഷിപ്തമായി മനസ്സിലാക്കുക

പ്രവർത്തിക്കുന്നുവരുമാനം കോർപ്പറേറ്റിൽ ഉപയോഗിക്കുന്നുഅക്കൌണ്ടിംഗ് ഒരു കമ്പനിയുടെ പ്രാഥമിക പ്രവർത്തനങ്ങൾ സൃഷ്ടിക്കുന്ന ലാഭം വിവരിക്കുന്നതിനുള്ള സാമ്പത്തികവും. ഇനിപ്പറയുന്നതുപോലുള്ള ചെലവുകൾ കുറച്ചതിനുശേഷം വരുമാനത്തിൽ നിന്ന് ലഭിക്കുന്ന ലാഭത്തെ ഇത് സൂചിപ്പിക്കുന്നു:

- വിറ്റ സാധനങ്ങളുടെ വില (COGS)

- പൊതുവായതും ഭരണപരവുമായ (G&A) ചെലവുകൾ

- മാർക്കറ്റിംഗ്, വിൽപ്പന നിരക്കുകൾ

- ഗവേഷണ വികസന ചെലവ്

- മൂല്യത്തകർച്ച

- മറ്റ് പ്രവർത്തന ചെലവുകൾ

ഒരു കമ്പനിയുടെ ലാഭക്ഷമതയുടെ നിർണായക സൂചകമാണ് പ്രവർത്തന വരുമാനം. പലിശ പോലെയുള്ള പ്രവർത്തനേതര ചെലവുകൾ നീക്കം ചെയ്യുന്നതിനാൽനികുതികൾ, കമ്പനിയുടെ പ്രധാന ബിസിനസുകൾ എത്രത്തോളം കാര്യക്ഷമമായി പ്രവർത്തിക്കുന്നുവെന്ന് സ്ഥിതിവിവരക്കണക്കിന് വിലയിരുത്താനാകും.

ഒരു സ്ഥാപനം എങ്ങനെ പണം സമ്പാദിക്കുന്നു, എത്രമാത്രം സമ്പാദിക്കുന്നു എന്നതിന്റെ ആന്തരികവും ബാഹ്യവുമായ വിശകലനങ്ങളുടെ കേന്ദ്രബിന്ദു ഇവയാണ്. വ്യക്തിനടത്തിപ്പ് ചിലവ് ഒരു ബിസിനസ് നടത്തുന്നതിൽ മാനേജ്മെന്റിനെ സഹായിക്കുന്നതിന് ഘടകങ്ങളെ മൊത്തം പ്രവർത്തന ചെലവുകളുമായോ മൊത്ത വരുമാനവുമായോ താരതമ്യം ചെയ്യാം.

സാധാരണഗതിയിൽ, പ്രവർത്തന വരുമാനം അതിന്റെ സമാപനത്തിനടുത്താണ്വരുമാനം പ്രസ്താവന ഒരു കമ്പനിയുടെ സാമ്പത്തിക അക്കൗണ്ടുകളിൽ. പ്രവർത്തന വരുമാനം അത്ര പ്രശസ്തമല്ല "താഴെ വരി," ഒരു കമ്പനി എത്ര നന്നായി അല്ലെങ്കിൽ മോശമായി പ്രവർത്തിക്കുന്നു എന്ന് വെളിപ്പെടുത്തുന്നു. നികുതി, പലിശ നിരക്കുകൾ, ലോൺ തിരിച്ചടവ്, മറ്റ് നോൺ-ഓപ്പറേറ്റിംഗ് കടങ്ങൾ എന്നിവ കുറച്ചതിന് ശേഷം ശേഷിക്കുന്നതിനെ "നെറ്റ്" സൂചിപ്പിക്കുന്നത് കൊണ്ട് കമ്പനിയുടെ അറ്റവരുമാനവുമായി ബന്ധപ്പെട്ടതാണ് ആ വ്യത്യാസം.

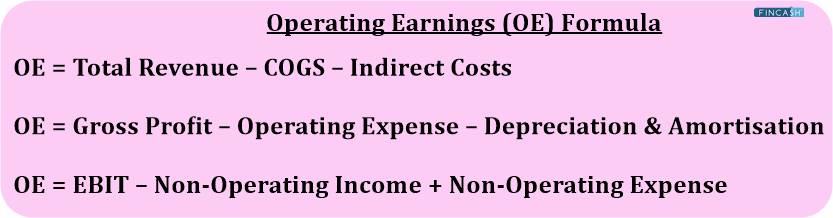

പ്രവർത്തന വരുമാന ഫോർമുല

വരുമാന കാൽക്കുലേറ്ററിന്റെ പ്രവർത്തനത്തിനുള്ള മൂന്ന് ഫോർമുലകൾ ഇതാ:

പ്രവർത്തന വരുമാനം = മൊത്തം വരുമാനം - COGS - പരോക്ഷ ചെലവുകൾ

പ്രവർത്തന വരുമാനം = മൊത്ത ലാഭം -പ്രവർത്തന ചെലവ് – മൂല്യത്തകർച്ചയും അമോർട്ടൈസേഷനും

പ്രവർത്തന വരുമാനം = EBIT – പ്രവർത്തനേതര വരുമാനം + പ്രവർത്തനേതര ചെലവ്

Talk to our investment specialist

പ്രവർത്തന വരുമാനത്തിന്റെ ഉദാഹരണം

ABC എന്ന സ്ഥാപനം Rs. 3,50,000 ഈ വർഷത്തെ വിൽപ്പന വരുമാനത്തിൽ. വിറ്റ സാധനങ്ങളുടെ വില 100 രൂപയായിരുന്നു. 50,000; അറ്റകുറ്റപ്പണി ഫീസ് രൂപ. 3,000, വാടക രൂപ. 15,000,ഇൻഷുറൻസ് രൂപയായിരുന്നു. 5,000, ജീവനക്കാരുടെ മൊത്തം നഷ്ടപരിഹാരം രൂപ. 50,000.

ആരംഭിക്കുന്നതിന്, ഞങ്ങൾ പ്രവർത്തന ചെലവ് ഇനിപ്പറയുന്ന രീതിയിൽ കണക്കാക്കുന്നു:

വാടക + ഇൻഷുറൻസ് + മെയിന്റനൻസ് + ശമ്പളം = പ്രവർത്തന ചെലവുകൾ

രൂപ. 15,000 + രൂപ. 5,000 + രൂപ. 3,000 + രൂപ. 50,000 = രൂപ. 73,000

പ്രവർത്തനങ്ങളിൽ നിന്നുള്ള വരുമാനം ഇതായിരിക്കും:

വിൽപ്പന വരുമാനം - (COGS + പ്രവർത്തന ചെലവുകൾ) = പ്രവർത്തന വരുമാനം

രൂപ. 3,50,000 - (73,000 രൂപ + 50,000 രൂപ) = രൂപ. 2,27,000

കമ്പനിയുടെ പ്രവർത്തന വരുമാനംരൂപ. 2,27,000.

പ്രവർത്തന വരുമാനത്തിന്റെ പ്രാധാന്യം

പ്രവർത്തന വരുമാനം അത്യാവശ്യമായിരിക്കുന്നത് എന്തുകൊണ്ടാണെന്ന് ഇതാ:

- ഒരു കമ്പനി എത്ര നന്നായി പ്രവർത്തിക്കുന്നു എന്നതിന്റെ മികച്ച സൂചകമാണിത്

- വ്യത്യസ്ത സാമ്പത്തിക അനുപാതങ്ങൾ കണ്ടെത്താനും ഇത് ഉപയോഗിക്കുന്നു

- നിക്ഷേപകരും കടക്കാരും മാനേജ്മെന്റും എല്ലാം കമ്പനിയുടെ കാര്യത്തിൽ ശ്രദ്ധാലുക്കളായിരിക്കുംപലിശയ്ക്ക് മുമ്പുള്ള വരുമാനം അതിന്റെ പ്രകടനം ട്രാക്ക് ചെയ്യുന്നതിന് നികുതിയും (EBIT).

- നിക്ഷേപകർക്ക് വിവിധ കമ്പനികളെ അവരുടെ പ്രവർത്തന തലത്തിൽ വിലയിരുത്താൻ കഴിയും, ഇത് ഒരു നിക്ഷേപ തീരുമാനം എടുക്കുമ്പോൾ പരിഗണിക്കേണ്ടത് പ്രധാനമാണ്.

- ഒരു കമ്പനിയുടെ പ്രവർത്തന ലാഭം അതിന്റെ ലാഭക്ഷമതയുടെ പരോക്ഷമായ അളവുകോലാണ്

- ഒരു കമ്പനിയുടെ പ്രവർത്തന വരുമാനം കൂടുന്തോറും അത് കൂടുതൽ ലാഭകരമാണ്

ക്രമീകരിച്ച പ്രവർത്തന വരുമാനവുമായി ബന്ധപ്പെട്ട പ്രശ്നങ്ങൾ

ഒരു കമ്പനി അതിന്റെ പ്രവർത്തന വരുമാനം നിക്ഷേപകർക്ക് വാഗ്ദാനം ചെയ്യുമ്പോൾ, അതിന്റെ അറ്റ വരുമാന മൂല്യങ്ങൾക്ക് മുകളിൽ ഈ വിശദാംശങ്ങൾ ഹൈലൈറ്റ് ചെയ്യാൻ അത് പ്രലോഭിപ്പിച്ചേക്കാം (ഫങ്ഷണൽ, ഫിനാൻസിംഗ് ഫലങ്ങൾ ഉൾപ്പെടെ). പ്രവർത്തന വരുമാനത്തിൽ അമിതമായ ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നത് അതിനെ വികലമാക്കിയേക്കാംനിക്ഷേപകൻഒരു കമ്പനിയുടെ പ്രകടനത്തെക്കുറിച്ചുള്ള ധാരണ. ഒരു കമ്പനിക്ക് ഉയർന്ന പ്രവർത്തന ലാഭമുണ്ടെങ്കിലും കുറഞ്ഞ അറ്റാദായം ഉള്ളപ്പോൾ ഇത് പതിവായി ചെയ്യാറുണ്ട്.

പ്രവർത്തന വരുമാനം vs EBIT

EBIT എന്നത് നികുതികൾക്ക് മുമ്പുള്ള പ്രവർത്തനങ്ങളിൽ നിന്നുള്ള ബിസിനസിന്റെ അറ്റവരുമാനമാണ്മൂലധനം ഘടന പരിഗണിക്കപ്പെടുന്നു. പ്രവർത്തന വരുമാനവുമായി EBIT പലപ്പോഴും ആശയക്കുഴപ്പത്തിലാകുന്നു. ചില ബിസിനസ്സുകളിൽ കമ്പനി സൃഷ്ടിക്കുന്ന പ്രവർത്തനേതര ചെലവുകളും മറ്റ് വരുമാനങ്ങളും EBIT-ൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്. എന്നിരുന്നാലും, പ്രവർത്തന വരുമാനം നിർണ്ണയിക്കുന്നതിന് പ്രവർത്തന വരുമാനം മാത്രമേ പരിഗണിക്കൂ. കൂടാതെ, EBIT ഔദ്യോഗികമായി അംഗീകരിക്കപ്പെട്ട അക്കൗണ്ടിംഗ് തത്വം (GAAP) അല്ല, അതേസമയം പ്രവർത്തന വരുമാനം.

ബിസിനസുകൾ അവരുടെ പ്രവർത്തനങ്ങളുടെ ലാഭക്ഷമത നിർണ്ണയിക്കാൻ പ്രവർത്തന വരുമാനം ഉപയോഗിക്കുന്നു. വിലനിർണ്ണയ തന്ത്രം, തൊഴിൽ ചെലവുകൾ എന്നിവ പോലെ ദൈനംദിന മാനേജുമെന്റ് തീരുമാനങ്ങളുമായി ബന്ധിപ്പിച്ചിരിക്കുന്ന ഇനങ്ങൾ, വരുമാനത്തെ നേരിട്ട് ബാധിക്കുന്നു, അവ ഒരു മാനേജരുടെ വിലയിരുത്തലുംകാര്യക്ഷമത ഒപ്പം പൊരുത്തപ്പെടുത്തലും. എന്നിരുന്നാലും, ചില വ്യവസായങ്ങൾക്ക് മറ്റുള്ളവയേക്കാൾ ഉയർന്ന അധ്വാനവും ഭൗതിക ചെലവും ഉണ്ടെന്ന് നിങ്ങൾ ശ്രദ്ധിക്കണം. അതുകൊണ്ടാണ് കമ്പനികൾ തമ്മിലുള്ള പ്രവർത്തന വരുമാനം താരതമ്യം ചെയ്യുന്നത്വ്യവസായം പ്രയോജനകരമാണ്.

പ്രവർത്തന വരുമാനം vs അറ്റ വരുമാനം

പ്രവർത്തന വരുമാനവും അറ്റവരുമാനവും ഒരു കമ്പനിയുടെ വരുമാനത്തെ സൂചിപ്പിക്കുന്നുവെങ്കിലും, അവ വരുമാനത്തിന്റെ രണ്ട് തനതായ പ്രകടനങ്ങളാണ്. രണ്ട് അളവുകൾക്കും ഗുണങ്ങളുണ്ട്, എന്നാൽ അവയുടെ കണക്കുകൂട്ടലുകളിൽ വ്യത്യസ്തമായ കിഴിവുകളും ക്രെഡിറ്റുകളും ഉൾപ്പെടുന്നു. രണ്ട് ഡാറ്റ വിശകലനം ചെയ്യുന്നതിലൂടെ, നിക്ഷേപകർക്ക് ഒരു കമ്പനി ലാഭം ഉണ്ടാക്കുകയോ നഷ്ടം സംഭവിക്കുകയോ ചെയ്യുന്നത് എവിടെയാണെന്ന് സ്ഥാപിക്കാൻ കഴിയും.

പ്രവർത്തന വരുമാനവും വരുമാനവും

ഏതെങ്കിലും ചെലവുകൾ നീക്കം ചെയ്യുന്നതിനുമുമ്പ്, ഒരു സ്ഥാപനം അതിന്റെ ചരക്കുകളോ സേവനങ്ങളോ വിൽക്കുന്നതിലൂടെ ലഭിക്കുന്ന വരുമാനത്തിന്റെ പൂർണ്ണമായ തുകയാണ് വരുമാനം. ഒരു കമ്പനിയുടെ സാധാരണ, ആവർത്തിച്ചുള്ള ചെലവുകളും ചെലവുകളും നീക്കം ചെയ്തതിന് ശേഷമുള്ള മൊത്തത്തിലുള്ള ലാഭമാണ് പ്രവർത്തന വരുമാനം.

ഒരു കമ്പനി എത്ര പണം സമ്പാദിക്കുന്നുവെന്ന് വ്യക്തമാക്കുന്ന അവശ്യ സാമ്പത്തിക സൂചകങ്ങളാണ് പ്രവർത്തന വരുമാനവും വിൽപ്പനയും. എന്നിരുന്നാലും, രണ്ട് സംഖ്യകളും ഒരു സ്ഥാപനത്തിന്റെ വരുമാനം അളക്കുന്നതിനുള്ള വ്യത്യസ്ത വഴികളെ പ്രതിനിധീകരിക്കുന്നു, അവയുടെ കണക്കുകൂട്ടലുകൾക്ക് വ്യത്യസ്ത കിഴിവുകളും ക്രെഡിറ്റുകളും ആവശ്യമാണ്. എന്നിരുന്നാലും, ഒരു കമ്പനി കാര്യക്ഷമമായി പ്രവർത്തിക്കുന്നുണ്ടോ എന്ന് നിർണ്ണയിക്കുന്നതിൽ വരുമാനവും പ്രവർത്തന വരുമാനവും പ്രധാനമാണ്.

ഉപസംഹാരം

ഒരു കമ്പനിയുടെ സാമ്പത്തിക ആരോഗ്യം മനസ്സിലാക്കുന്നതിനുള്ള ഒരു നിർണായക ആശയമാണ് പ്രവർത്തന വരുമാനം. ഒരു കമ്പനിയുടെ സാമ്പത്തിക ആരോഗ്യം നിർണ്ണയിക്കുന്നതിൽ അറ്റാദായം സുപ്രധാനമാണെങ്കിലും, വ്യത്യസ്ത നികുതി, സാമ്പത്തിക ഘടനകളുമായി ഓർഗനൈസേഷനുകളെ താരതമ്യം ചെയ്യുമ്പോൾ പ്രവർത്തന ലാഭം കൂടുതൽ കൃത്യമായ ചിത്രം നൽകുന്നു.

ഇവിടെ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ കൃത്യമാണെന്ന് ഉറപ്പാക്കാൻ എല്ലാ ശ്രമങ്ങളും നടത്തിയിട്ടുണ്ട്. എന്നിരുന്നാലും, ഡാറ്റയുടെ കൃത്യത സംബന്ധിച്ച് യാതൊരു ഉറപ്പും നൽകുന്നില്ല. എന്തെങ്കിലും നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് സ്കീം വിവര രേഖ ഉപയോഗിച്ച് പരിശോധിക്കുക.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved