Table of Contents

- എന്താണ് ഇൻഷുറൻസ്?

- എന്തുകൊണ്ടാണ് ഞങ്ങൾക്ക് ഇൻഷുറൻസ് വേണ്ടത്?

- ഇൻഷുറൻസ് തരങ്ങൾ

- ഇൻഷുറൻസ് എങ്ങനെ പ്രവർത്തിക്കുന്നു?

- ഉപസംഹാരം

- പതിവുചോദ്യങ്ങൾ

- 1. റിസ്ക് പൂൾ എന്താണ് അർത്ഥമാക്കുന്നത്?

- 2. ഞാൻ എന്തിന് ഇൻഷുറൻസ് വാങ്ങണം?

- 3. ഞാൻ ഒരു ഇൻഷുറൻസ് വാങ്ങിയാൽ ആർക്കാണ് പ്രയോജനം ലഭിക്കുക?

- 4. ഇൻഷുറൻസ് വാങ്ങുമ്പോൾ ഞാൻ എന്താണ് നോക്കേണ്ടത്?

- 5. എന്താണ് 'അണ്ടർ റൈറ്റിംഗ്'?

- 6. ഞാൻ വാങ്ങുന്ന പോളിസികളെ അടിസ്ഥാനമാക്കി നിബന്ധനകളും വ്യവസ്ഥകളും വ്യത്യസ്തമാണോ?

- 7. എനിക്ക് ഒന്നിൽ കൂടുതൽ ഇൻഷുറൻസ് പോളിസികൾ വാങ്ങാനാകുമോ?

- 8. നിർബന്ധിത ഇൻഷുറൻസ് ഉണ്ടോ?

- 9. ആരോഗ്യ ഇൻഷുറൻസിന്റെ പ്രാധാന്യം എന്താണ്?

- 10. എന്താണ് ഇൻഷുറൻസ് പ്രീമിയം?

- 11. പ്രീമിയം എങ്ങനെയാണ് കണക്കാക്കുന്നത്?

- 12. ഞാൻ ഇൻഷുറൻസ് ക്ലെയിം ചെയ്യുന്നില്ലെങ്കിൽ എനിക്ക് പ്രീമിയം തിരികെ ലഭിക്കുമോ?

ഇൻഷുറൻസ്

നമ്മൾ എല്ലാവരും ഇൻഷുറൻസിനെ കുറിച്ച് ഒരുപാട് കേട്ടിട്ടുണ്ട്. ഒരു പൊതു ധാരണ എന്ന നിലയിൽ, ഇൻഷുറൻസ് എന്നത് നിങ്ങളെ അല്ലെങ്കിൽ നിങ്ങൾ ഇൻഷ്വർ ചെയ്ത വസ്തുക്കളെ കനത്ത സാമ്പത്തിക നഷ്ടം നിലനിർത്തുന്ന ഒന്നാണ്. എന്നാൽ കേടുപാടുകൾ വരുത്താൻ കഴിയുമെന്ന് നിങ്ങൾക്ക് തോന്നുന്ന ഒരു കാര്യത്തിനുള്ള ഒരു കവർ എന്നതിലുപരി ഇതിന് ഒരുപാട് കാര്യങ്ങളുണ്ട്. ഞങ്ങൾ ഇത് വിശദമായി പരിശോധിക്കും.

എന്താണ് ഇൻഷുറൻസ്?

സാങ്കേതികമായി പറഞ്ഞാൽ, ഒരു ചെറിയ പണ നഷ്ടപരിഹാരത്തിന് പകരമായി ഇൻഷ്വർ ചെയ്ത സ്ഥാപനം സാധ്യമായ നഷ്ടത്തിന്റെ ചിലവ് മറ്റൊരു സ്ഥാപനത്തിന് കൈമാറുന്ന റിസ്ക് മാനേജ്മെന്റിന്റെ ഒരു രൂപമാണിത്. ഈ നഷ്ടപരിഹാരം എന്ന് വിളിക്കുന്നുപ്രീമിയം. ലളിതമായി പറഞ്ഞാൽ, ഭാവിയിൽ സംഭവിക്കാവുന്ന നഷ്ടത്തിൽ നിന്ന് സ്വയം പരിരക്ഷിക്കുന്നതിന് ഒരു സ്ഥാപനത്തിന് ഒറ്റത്തവണ തുക നൽകുന്നത് പോലെയാണ് ഇത്. അങ്ങനെ, എന്തെങ്കിലും നിർഭാഗ്യവശാൽ സംഭവിക്കുമ്പോൾ, ഇൻഷുറർ നിങ്ങളെ സാഹചര്യം മറികടക്കാൻ സഹായിക്കുന്നു.

എന്തുകൊണ്ടാണ് ഞങ്ങൾക്ക് ഇൻഷുറൻസ് വേണ്ടത്?

എല്ലാവരുടെയും മനസ്സിൽ ഈ ചോദ്യമുണ്ട്. എനിക്ക് ശരിക്കും സംരക്ഷണം ആവശ്യമുണ്ടോ? ജീവിതം ആശ്ചര്യങ്ങൾ നിറഞ്ഞതാണ്; ചില നല്ലവ, ചിലത് ചീത്ത. നിങ്ങൾക്ക് വന്നേക്കാവുന്ന ഏറ്റവും മോശമായ കാര്യങ്ങൾക്കായി നിങ്ങൾ തയ്യാറാകേണ്ടതുണ്ട്. ആ സുരക്ഷിതത്വവും ശാന്തതയും ഉണ്ടാകാൻ ഇത് നിങ്ങളെ സഹായിക്കുന്നു. ഗുരുതരമായ അസുഖം, പ്രകൃതിദുരന്തം, പ്രിയപ്പെട്ടവരുടെ അപ്രതീക്ഷിത മരണം മുതലായവ നിങ്ങൾക്ക് സഹായം ആവശ്യമായി വന്നേക്കാവുന്ന നിരവധി കാരണങ്ങളുണ്ടാകാം. അത്തരം സാഹചര്യങ്ങളിൽ വേണ്ടത്ര ഇൻഷുറൻസ് എടുക്കുന്നത് നിങ്ങളുടെ സാമ്പത്തിക സ്ഥിതിക്ക് കാര്യമായ സഹായം നൽകുന്നു. അതിനാൽ, ഒരാൾ അവരുടെ ആവശ്യങ്ങൾക്കനുസരിച്ച് ശരിയായ തരത്തിലുള്ള സംരക്ഷണം തിരഞ്ഞെടുക്കണം.

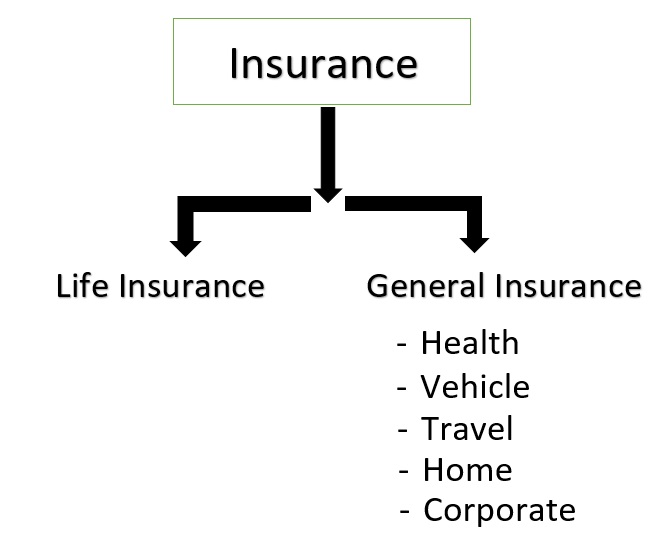

ഇൻഷുറൻസ് തരങ്ങൾ

1. ലൈഫ് ഇൻഷുറൻസ്

നിങ്ങളെയും നിങ്ങളുടെ പ്രിയപ്പെട്ടവരെയും പെട്ടെന്നുള്ള ദുരന്തത്തിൽ നിന്നോ ദുരന്തത്തിൽ നിന്നോ സംരക്ഷിക്കാൻ രൂപകൽപ്പന ചെയ്തിട്ടുള്ള ഇൻഷുറൻസിന്റെ പരമ്പരാഗത രൂപങ്ങളിലൊന്നാണ് ലൈഫ് പ്രൊട്ടക്ഷൻ. സംരക്ഷണത്തിനായാണ് ഇത് ആദ്യം രൂപകൽപ്പന ചെയ്തിരിക്കുന്നത്വരുമാനം കുടുംബങ്ങളുടെ. എന്നാൽ അതിനുശേഷം, ഇത് ഒരു സംരക്ഷണ നടപടി എന്നതിൽ നിന്ന് സമ്പത്ത് സംരക്ഷിക്കുന്നതിനുള്ള ഒരു ഓപ്ഷനായി പരിണമിച്ചുനികുതി ആസൂത്രണം. ഒരു വ്യക്തിയെ ആശ്രയിക്കുന്നവരുടെ എണ്ണം, നിലവിലെ സമ്പാദ്യം, എന്നിങ്ങനെ വിവിധ ഘടകങ്ങളെ അടിസ്ഥാനമാക്കിയാണ് ലൈഫ് കവറിൻറെ ആവശ്യകത കണക്കാക്കുന്നത്.സാമ്പത്തിക ലക്ഷ്യങ്ങൾ തുടങ്ങിയവ.

2. ജനറൽ ഇൻഷുറൻസ്

ലൈഫ് ഒഴികെയുള്ള ഏത് തരത്തിലുള്ള കവറേജും ഈ വിഭാഗത്തിന് കീഴിലാണ്. നിങ്ങളുടെ ആവശ്യങ്ങൾക്കനുസരിച്ച് നിങ്ങളുടെ ജീവിതത്തിന്റെ മിക്കവാറും എല്ലാ വശങ്ങളും ഉൾക്കൊള്ളുന്ന നിരവധി തരത്തിലുള്ള ഇൻഷുറൻസ് ഉണ്ട്:

a. ആരോഗ്യ ഇൻഷുറൻസ്

നിങ്ങളുടെ ജീവിതത്തിനിടയിൽ ഉണ്ടായേക്കാവുന്ന നിങ്ങളുടെ മെഡിക്കൽ, ശസ്ത്രക്രിയാ ചെലവുകൾ ഇത് കവർ ചെയ്യുന്നു. പൊതുവെ,ആരോഗ്യ ഇൻഷുറൻസ് ലിസ്റ്റുചെയ്ത ആശുപത്രികളിൽ പണരഹിത സൗകര്യങ്ങൾ നൽകുന്നു.

Talk to our investment specialist

ബി. മോട്ടോർ ഇൻഷുറൻസ്

വിവിധ സാഹചര്യങ്ങൾക്കെതിരായ ഒരു വാഹനവുമായി (ഇരുചക്ര വാഹനമോ നാലു ചക്ര വാഹനമോ) ബന്ധപ്പെട്ട നാശനഷ്ടങ്ങളും ബാധ്യതകളും ഇത് കവർ ചെയ്യുന്നു. ഇത് വാഹനത്തിന് കേടുപാടുകൾ വരുത്തുന്നതിൽ നിന്ന് പരിരക്ഷയും വാഹന ഉടമയ്ക്കെതിരെ നിയമം അനുശാസിക്കുന്ന ഏതെങ്കിലും മൂന്നാം കക്ഷി ബാധ്യതയുടെ പരിരക്ഷയും വാഗ്ദാനം ചെയ്യുന്നു.

സി. യാത്രാ ഇൻഷ്വറൻസ്

നിങ്ങളുടെ യാത്രാവേളയിൽ സംഭവിച്ച അപകടങ്ങളിൽ നിന്നോ നഷ്ടങ്ങളിൽ നിന്നോ ഇത് നിങ്ങളെ പരിരക്ഷിക്കുന്നു. ഇത് കാണാത്ത മെഡിക്കൽ അത്യാഹിതങ്ങൾ, മോഷണം അല്ലെങ്കിൽ ലഗേജ് നഷ്ടപ്പെടൽ മുതലായവയിൽ നിന്ന് നിങ്ങളെ പരിരക്ഷിക്കുന്നു.

ഡി. ഹോം ഇൻഷുറൻസ്

പോളിസിയുടെ വ്യാപ്തിയെ ആശ്രയിച്ച് ഇത് വീടും കൂടാതെ/അല്ലെങ്കിൽ ഉള്ളിലെ ഉള്ളടക്കങ്ങളും ഉൾക്കൊള്ളുന്നു. പ്രകൃതിദത്തവും മനുഷ്യനിർമിതവുമായ ദുരന്തങ്ങളിൽ നിന്ന് ഇത് വീടിനെ സുരക്ഷിതമാക്കുന്നു.

ഇ. മറൈൻ ഇൻഷുറൻസ്

ഇത് ചരക്ക്, ചരക്ക് മുതലായവയെ സംക്രമിക്കുന്ന സമയത്ത് ഉണ്ടാകാനിടയുള്ള നഷ്ടം അല്ലെങ്കിൽ കേടുപാടുകൾ എന്നിവയിൽ നിന്ന് പരിരക്ഷിക്കുന്നു.

എഫ്. വാണിജ്യ ഇൻഷുറൻസ്

നിർമ്മാണം, ഓട്ടോമോട്ടീവ്, ഭക്ഷണം, വൈദ്യുതി, സാങ്കേതികവിദ്യ തുടങ്ങിയ വ്യവസായത്തിന്റെ എല്ലാ മേഖലകൾക്കും ഇത് പരിഹാരങ്ങൾ വാഗ്ദാനം ചെയ്യുന്നു.

റിസ്ക് പ്രൊട്ടക്ഷൻ ആവശ്യകതകൾ ഓരോ വ്യക്തിക്കും വ്യത്യസ്തമായിരിക്കും, എന്നാൽ ഒരു ഇൻഷുറൻസ് പോളിസിയുടെ അടിസ്ഥാന പ്രവർത്തനം കൂടുതലോ കുറവോ ആയിത്തന്നെ തുടരുന്നു.

ഇൻഷുറൻസ് എങ്ങനെ പ്രവർത്തിക്കുന്നു?

ഇൻഷുറൻസ് എന്ന ആശയത്തിന് പിന്നിലെ ഏറ്റവും അടിസ്ഥാന തത്വം ഇതാണ്.റിസ്ക് പൂളിംഗ്'. ഒരു പ്രത്യേക നഷ്ടം അല്ലെങ്കിൽ കേടുപാടുകൾ എന്നിവയ്ക്കെതിരെ ഇൻഷ്വർ ചെയ്യാൻ ധാരാളം ആളുകൾ തയ്യാറാണ്, അതിനായി അവർ ആഗ്രഹിക്കുന്ന പ്രീമിയം അടയ്ക്കാൻ തയ്യാറാണ്. ഈ കൂട്ടം ആളുകളെ ഇൻഷുറൻസ് പൂൾ എന്ന് വിളിക്കാം. ഇപ്പോൾ, താൽപ്പര്യമുള്ള ആളുകളുടെ എണ്ണം വളരെ വലുതാണെന്നും എല്ലാവർക്കും ഒരേ സമയം ഇൻഷുറൻസ് പരിരക്ഷ ആവശ്യമായി വരാനുള്ള സാധ്യത ഏതാണ്ട് അസാധ്യമാണെന്നും കമ്പനിക്ക് അറിയാം. അങ്ങനെ, കമ്പനികളെ കൃത്യമായ ഇടവേളകളിൽ പണം ശേഖരിക്കാനും അത്തരം വ്യവസ്ഥകൾ വരുമ്പോൾ ക്ലെയിം തീർക്കാനും ഇത് അനുവദിക്കുന്നു. ഇതിന്റെ ഏറ്റവും സാധാരണമായ ഉദാഹരണമാണ്ഓട്ടോ ഇൻഷുറൻസ്. നമുക്കെല്ലാവർക്കും ഒരു വാഹന ഇൻഷുറൻസ് ഉണ്ട്, എന്നാൽ ഞങ്ങളിൽ എത്ര പേർ അതിന് ക്ലെയിം ചെയ്തിട്ടുണ്ട്? അതിനാൽ, നാശനഷ്ടത്തിന്റെ സാധ്യതയ്ക്കായി നിങ്ങൾ പണം നൽകുകയും ഇൻഷുറൻസ് ചെയ്യുകയും ചെയ്യുക, തന്നിരിക്കുന്ന ഇവന്റ് സംഭവിക്കുകയാണെങ്കിൽ നിങ്ങൾക്ക് പണം ലഭിക്കും.

അതിനാൽ നിങ്ങൾ ഒരു ഇൻഷുറൻസ് പോളിസി വാങ്ങുമ്പോൾ, പോളിസിയുടെ പ്രീമിയമായി നിങ്ങൾ കമ്പനിക്ക് ഒരു സാധാരണ തുക അടയ്ക്കുന്നു. നിങ്ങൾ ഒരു ക്ലെയിം നടത്താൻ തീരുമാനിക്കുകയാണെങ്കിൽ, പോളിസി പരിരക്ഷിക്കുന്ന നാശനഷ്ടങ്ങൾ ഇൻഷുറർ നൽകും. ഇവന്റിന്റെ പ്രോബബിലിറ്റി കണക്കാക്കാൻ കമ്പനികൾ റിസ്ക് ഡാറ്റ ഉപയോഗിക്കുന്നു - നിങ്ങൾ ഇൻഷുറൻസ് തേടുന്നത് - സംഭവിക്കുന്നു. ഉയർന്ന പ്രോബബിലിറ്റി, പോളിസിയുടെ ഉയർന്ന പ്രീമിയം. ഈ പ്രക്രിയയെ അണ്ടർ റൈറ്റിംഗ് എന്ന് വിളിക്കുന്നു, അതായത് ഇൻഷ്വർ ചെയ്യേണ്ട അപകടസാധ്യത വിലയിരുത്തുന്ന പ്രക്രിയ. കക്ഷികൾക്കിടയിൽ ഉണ്ടാക്കിയ ഇൻഷുറൻസ് കരാർ പ്രകാരം ഇൻഷ്വർ ചെയ്ത സ്ഥാപനത്തിന്റെ യഥാർത്ഥ മൂല്യം മാത്രമാണ് കമ്പനി നോക്കുന്നത്. ഉദാ., നിങ്ങൾ നിങ്ങളുടെ പൂർവ്വിക ഭവനം 50 ലക്ഷം രൂപയ്ക്ക് ഇൻഷ്വർ ചെയ്തിട്ടുണ്ട്, കമ്പനി വീടിന്റെ യഥാർത്ഥ മൂല്യം മാത്രമേ പരിഗണിക്കൂ, വികാരങ്ങൾക്ക് വില കല്പിക്കുന്നത് മിക്കവാറും അസാധ്യമായതിനാൽ, വീട് നിങ്ങൾക്ക് കൈവശം വച്ചേക്കാവുന്ന ഒരു വൈകാരിക മൂല്യവും നൽകില്ല. .

വ്യത്യസ്ത പോളിസികൾക്ക് വ്യത്യസ്ത നിബന്ധനകളും വ്യവസ്ഥകളും ഉണ്ട്, എന്നാൽ മൂന്ന് പ്രധാന പൊതുതത്ത്വങ്ങൾ എല്ലാ തരത്തിനും ഒരുപോലെയാണ്:

- ഒരു വസ്തുവിനോ ഇനത്തിനോ നൽകിയിട്ടുള്ള കവർ അതിന്റെ യഥാർത്ഥ മൂല്യത്തിനാണ്, ഒരു വികാര മൂല്യവും പരിഗണിക്കില്ല.

- പോളിസി ഹോൾഡർമാരിലുടനീളം ക്ലെയിമിനുള്ള സാധ്യത വ്യാപിക്കേണ്ടതാണ്, അതിനാൽ പോളിസിയുടെ പ്രീമിയം സജ്ജീകരിക്കുന്നതിനുള്ള അപകടസാധ്യത ഇൻഷുറർമാർക്ക് കണക്കാക്കാൻ കഴിയണം.

- നഷ്ടങ്ങൾ ബോധപൂർവമായിരിക്കരുത്.

മുകളിലുള്ള ആദ്യത്തെ രണ്ട് പോയിന്റുകൾ ഞങ്ങൾ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്. മൂന്നാം ഭാഗം മനസ്സിലാക്കാൻ കുറച്ചുകൂടി പ്രധാനമാണ്.

ഇൻഷുറൻസ് പോളിസി എന്നത് ഇൻഷുററും ഇൻഷ്വർ ചെയ്തയാളും തമ്മിലുള്ള ഒരു പ്രത്യേക തരത്തിലുള്ള കരാറാണ്. അത് 'അത്യന്തം നല്ല വിശ്വാസത്തിന്റെ' കരാറാണ്. സാധാരണ കരാറുകളിൽ സാധാരണ നിലവിലില്ലാത്ത, ഇൻഷുററും ഇൻഷ്വർ ചെയ്ത വ്യക്തിയും തമ്മിൽ പറയാത്തതും എന്നാൽ വളരെ പ്രധാനപ്പെട്ടതുമായ ഒരു ധാരണയുണ്ടെന്നാണ് ഇതിനർത്ഥം. ഈ ധാരണയിൽ പൂർണ്ണമായ വെളിപ്പെടുത്തലിന്റെ കടമ ഉൾപ്പെടുന്നു, തെറ്റായതോ ബോധപൂർവമോ ആയ അവകാശവാദങ്ങൾ ഉന്നയിക്കരുത്. ആവശ്യമായ എല്ലാ വിവരങ്ങളും അവരെ അറിയിക്കുന്നതിൽ നിങ്ങൾ പരാജയപ്പെട്ടാൽ, നിങ്ങളുടെ ക്ലെയിം തീർപ്പാക്കാൻ കമ്പനി വിസമ്മതിച്ചേക്കാവുന്ന ഒരു കാരണമാണ് 'നല്ല വിശ്വാസ'ത്തിന്റെ ഈ കടമ. കൂടാതെ ഇത് രണ്ട് വഴിയുള്ള തെരുവാണ്. കമ്പനിക്ക് ക്ലയന്റിനോട് 'നല്ല വിശ്വാസ' ബാധ്യതകളുണ്ട്, അതിൽ പ്രവർത്തിക്കുന്നതിൽ പരാജയപ്പെടുന്നത് ഇൻഷുറർ വളരെയധികം പ്രശ്നങ്ങളിലേക്ക് നയിക്കും.

ഉപസംഹാരം

ഓരോ ശബ്ദവുംസാമ്പത്തിക പദ്ധതി റിസ്ക് പ്രൊട്ടക്ഷന്റെ പിന്തുണയുണ്ട്. നിങ്ങളുടെ ആവശ്യങ്ങളും നിലവിലെ സാമ്പത്തിക സ്ഥിതിയും അനുസരിച്ചാണ് നിങ്ങൾക്ക് അനുയോജ്യമായ ഒരു കവർ നിശ്ചയിക്കുന്നത്. നിങ്ങളുടെ പോളിസിയിൽ ഉൾപ്പെടുത്തിയിരിക്കുന്ന ചെലവുകൾ നിങ്ങൾ അവലോകനം ചെയ്യുകയും വീണ്ടും പരിശോധിക്കുകയും നിങ്ങളുടെ നിലവിലെ സാമ്പത്തിക ആരോഗ്യത്തിൽ അതിന്റെ സ്വാധീനം വിലയിരുത്തുകയും വേണം. ധാരാളം ഇഫുകളും ബ്യൂട്ടുകളും ഉൾപ്പെട്ടിട്ടുണ്ടെങ്കിലും എല്ലാത്തരം ഇൻഷുറൻസുകളിലും ജോലിയുടെ അടിസ്ഥാന അടിസ്ഥാനങ്ങൾ സ്ഥിരമായി നിലകൊള്ളുന്നു. ഏത് തരത്തിലുള്ള റിസ്ക് പരിരക്ഷയാണ് നിങ്ങൾ വാങ്ങുന്നത്, എന്തിനാണ് നിങ്ങൾ വാങ്ങുന്നത്, കരാറിൽ എന്താണ് ഉൾപ്പെടുത്തിയിരിക്കുന്നത് എന്നിവയെക്കുറിച്ച് നിങ്ങൾക്ക് വ്യക്തമായിരിക്കണം. ഇൻഷുറൻസിന്റെ മുഴുവൻ പ്രക്രിയയും വളരെ വ്യക്തവും പ്രശ്നരഹിതവുമാകുന്നതിന് ഇരു കക്ഷികളും 'ഏറ്റവും നല്ല വിശ്വാസത്തോടെ' പ്രവർത്തിക്കേണ്ടത് പ്രധാനമാണ്. എല്ലാ സാമ്പത്തിക ഉൽപന്നങ്ങളുടേയും കാര്യത്തിലെന്നപോലെ, നിങ്ങൾ വാങ്ങുന്ന ഉൽപ്പന്നത്തെക്കുറിച്ച് നല്ല അറിവും അറിവും ഉണ്ടായിരിക്കുകയും നിങ്ങളിൽ നിന്ന് മികച്ച ഉപദേശം നേടുകയും വേണം.സാമ്പത്തിക ഉപദേഷ്ടാവ്.

പതിവുചോദ്യങ്ങൾ

1. റിസ്ക് പൂൾ എന്താണ് അർത്ഥമാക്കുന്നത്?

എ: മികച്ച ഇൻഷുറൻസ് നിരക്കുകൾക്കും കവറേജ് പ്ലാനുകൾക്കുമായി പണമുള്ള വ്യക്തിഗത പൂളുകളുടെ ചെറിയ ഗ്രൂപ്പുകൾ എന്നാണ് റിസ്ക് പൂളിംഗ് അർത്ഥമാക്കുന്നത്. ഒരു വ്യക്തി എന്ന നിലയിൽ ഇൻഷുറൻസ് കമ്പനിയെ സമീപിക്കുന്നതിനുപകരം, നിങ്ങൾ അതിനെ ഒരു കമ്പനിയായി സമീപിക്കുന്നതിനാൽ വാങ്ങൽ ശേഷി മെച്ചപ്പെടുന്നു. ഇത് ജീവനക്കാരുടെ പേരിൽ കമ്പനികൾക്കോ സഹകരണ സംഘങ്ങൾക്കോ ഉണ്ടാക്കാം.

ഇൻഷുറൻസ് കമ്പനികൾ റിസ്ക് പൂളിംഗും നടത്തുക. ഇൻഷുറൻസ് പരിരക്ഷയുമായി പരസ്പരം സംരക്ഷിക്കാൻ അവർ ഒത്തുചേരുന്നു

2. ഞാൻ എന്തിന് ഇൻഷുറൻസ് വാങ്ങണം?

എ: ഒരു പോളിസിയുടെ സഹായത്തോടെ, നിങ്ങൾക്ക് ഒരു നഷ്ടം ഇൻഷുറൻസ് കമ്പനിക്ക് ഫലപ്രദമായി കൈമാറാൻ കഴിയും. 'ഇൻഷുറൻസ് പ്രീമിയം' എന്നറിയപ്പെടുന്ന ഒരു ഫീസ് കൈമാറ്റത്തിനായി നിങ്ങൾക്ക് അങ്ങനെ ചെയ്യാം. അഭൂതപൂർവമായ ചിലവുകൾ ഉണ്ടായാൽ നിങ്ങളുടെ സമ്പാദ്യം സംരക്ഷിക്കുന്നു എന്നതാണ് ഇൻഷുറൻസിന്റെ പ്രയോജനം.

3. ഞാൻ ഒരു ഇൻഷുറൻസ് വാങ്ങിയാൽ ആർക്കാണ് പ്രയോജനം ലഭിക്കുക?

എ: നിങ്ങൾ ഒരു ഇൻഷുറൻസ് പോളിസി വാങ്ങുമ്പോൾ ഇൻഷുറർക്കും ഇൻഷ്വർ ചെയ്തവർക്കും പ്രയോജനം ലഭിക്കും. ഇൻഷ്വർ ചെയ്ത വ്യക്തിയെന്ന നിലയിൽ, സാധ്യമായ നഷ്ടത്തിൽ നിന്ന് നിങ്ങളെ സംരക്ഷിക്കുമെന്ന അറിവിൽ നിങ്ങൾ സുരക്ഷിതരാണ്. അതുപോലെ, മികച്ച ബിസിനസ്സ് മോഡലുകളും ആസ്തികളും സൃഷ്ടിക്കുന്നതിന് ഇൻഷുറൻസ് കമ്പനി നിങ്ങൾ അടക്കുന്ന പണം പ്രീമിയമായി ഉപയോഗിക്കുന്നു.

4. ഇൻഷുറൻസ് വാങ്ങുമ്പോൾ ഞാൻ എന്താണ് നോക്കേണ്ടത്?

എ: നിങ്ങൾ ഒരു ഇൻഷുറൻസ് പോളിസി വാങ്ങുമ്പോൾ, നിങ്ങൾ പ്രീമിയവും കവറേജും പരിശോധിക്കണം. ഇവ നിങ്ങളുടെ ആവശ്യങ്ങൾക്കനുസരിച്ചായിരിക്കണം.

5. എന്താണ് 'അണ്ടർ റൈറ്റിംഗ്'?

എ: ഇൻഷുറൻസ് കമ്പനികൾ നൽകുന്ന ഒരു സേവനമാണ് അണ്ടർ റൈറ്റിംഗ്, അവിടെ സ്ഥാപനങ്ങൾ ഇൻഷ്വർ ചെയ്ത വ്യക്തികൾക്ക് ഗ്യാരന്റർമാരായി പ്രവർത്തിക്കുന്നു. എന്നിരുന്നാലും, ഇൻഷുറൻസ് കമ്പനികൾക്ക് അണ്ടർ റൈറ്റിംഗ് സേവനങ്ങൾ തേടുന്ന വ്യക്തികളോട് അവർക്ക് സെക്യൂരിറ്റി ഡെപ്പോസിറ്റായി ഷെയറുകളോ ഐശ്വര്യങ്ങളോ നൽകാൻ ആവശ്യപ്പെടാം.

6. ഞാൻ വാങ്ങുന്ന പോളിസികളെ അടിസ്ഥാനമാക്കി നിബന്ധനകളും വ്യവസ്ഥകളും വ്യത്യസ്തമാണോ?

എ: അതെ, നിങ്ങൾ വാങ്ങുന്ന ഇൻഷുറൻസ് പോളിസിയുടെ തരം അനുസരിച്ച് പോളിസിയുടെ നിബന്ധനകളും വ്യവസ്ഥകളും വ്യത്യാസപ്പെടും. രണ്ട് പ്രധാന തരത്തിലുള്ള ഇൻഷുറൻസുകളാണ്ലൈഫ് ഇൻഷുറൻസ് ഒപ്പംഹോം ഇൻഷുറൻസ്. താഴെപൊതു ഇൻഷുറൻസ് ആരോഗ്യം, യാത്ര, വീട്, കോർപ്പറേറ്റ്, വാഹന ഇൻഷുറൻസ് എന്നിവ വരുന്നു. നിങ്ങൾ വാങ്ങുന്ന പോളിസിയെ ആശ്രയിച്ച്, നിങ്ങളുടെ നിബന്ധനകളും വ്യവസ്ഥകളും അടയ്ക്കേണ്ട പ്രീമിയങ്ങളും വ്യത്യാസപ്പെടും.

7. എനിക്ക് ഒന്നിൽ കൂടുതൽ ഇൻഷുറൻസ് പോളിസികൾ വാങ്ങാനാകുമോ?

എ: അതെ, ഒരു വ്യക്തിക്ക് വ്യത്യസ്ത തരത്തിലുള്ള പോളിസികൾ വാങ്ങാം. ഒരു വ്യക്തിക്ക് വാങ്ങാൻ കഴിയുന്ന ലൈഫ് ഇൻഷുറൻസ് പോളിസികളുടെ എണ്ണത്തിലും പരിമിതികളില്ല. എന്നിരുന്നാലും, ഒരു വാഹനത്തിന്, നിങ്ങൾ ഒരു വാഹന ഇൻഷുറൻസ് പോളിസി മാത്രമേ വാങ്ങാവൂ.

8. നിർബന്ധിത ഇൻഷുറൻസ് ഉണ്ടോ?

എ: അതെ, വാഹന ഉടമകൾക്ക് വാഹന ഇൻഷുറൻസ് പോളിസി വാങ്ങേണ്ടത് നിർബന്ധമാണ്. അല്ലാത്തപക്ഷം, നിങ്ങൾ നിയമക്കുരുക്കിൽ അകപ്പെടും.

9. ആരോഗ്യ ഇൻഷുറൻസിന്റെ പ്രാധാന്യം എന്താണ്?

എ: എആരോഗ്യ ഇൻഷുറൻസ് പോളിസി അല്ലെങ്കിൽ മെഡിക്കൽ ഇൻഷുറൻസ് നിങ്ങളെ അഭൂതപൂർവമായ മെഡിക്കൽ അല്ലെങ്കിൽ ഹോസ്പിറ്റലൈസേഷൻ ചെലവുകളിൽ നിന്ന് സംരക്ഷിക്കും. നിങ്ങൾ മെഡിക്കൽ ഇൻഷുറൻസ് വാങ്ങുകയാണെങ്കിൽ, പെട്ടെന്ന് ആശുപത്രിയിൽ പ്രവേശിപ്പിക്കേണ്ടി വന്നാൽ നിങ്ങളുടെ സമ്പാദ്യം സംരക്ഷിക്കപ്പെടും. ഡോക്ടറുടെ ഫീസ്, ഹോസ്പിറ്റലൈസേഷൻ ചാർജുകൾ, ആംബുലൻസ് ഫീസ്, ഒടി ചാർജുകൾ, മരുന്ന് തുടങ്ങിയ എല്ലാ ചെലവുകളും ഇൻഷുറൻസ് പോളിസിയുടെ കീഴിൽ വരും. അങ്ങനെ, നിങ്ങളുടെ സമ്പാദ്യം സംരക്ഷിക്കപ്പെടും.

10. എന്താണ് ഇൻഷുറൻസ് പ്രീമിയം?

എ: പോളിസി വാങ്ങുന്നതിനായി ഇൻഷ്വർ ചെയ്ത വ്യക്തി ഇൻഷുറൻസ് കമ്പനിക്ക് ഇടയ്ക്കിടെ അടയ്ക്കേണ്ട തുകയാണ് ഇൻഷുറൻസ് പ്രീമിയം. നിങ്ങൾ ഒരു ഇൻഷുറൻസ് പോളിസി വാങ്ങുമ്പോൾ, റിസ്ക് കമ്പനിക്ക് കൈമാറും. അതിനാൽ, കമ്പനി ഒരു ഫീസ് ഈടാക്കുന്നു, അത് ഇൻഷുറൻസ് പ്രീമിയം എന്നറിയപ്പെടുന്നു.

11. പ്രീമിയം എങ്ങനെയാണ് കണക്കാക്കുന്നത്?

എ: ഇൻഷുറൻസ് കമ്പനികൾ അവരുടെ ക്ലയന്റുകളിൽ നിന്ന് ഈടാക്കുന്ന ഇൻഷുറൻസ് പ്രീമിയങ്ങളുടെ മൂല്യം വിലയിരുത്തുന്നതിന് ഗണിതശാസ്ത്ര കണക്കുകൂട്ടലുകളും സ്ഥിതിവിവരക്കണക്കുകളും ഉപയോഗിക്കുന്നു. വ്യത്യസ്ത ഇൻഷുറൻസ് പോളിസികൾക്കായുള്ള പ്രീമിയങ്ങൾ കണക്കാക്കുന്നതിന് വിവിധ പാരാമീറ്ററുകൾ ഉപയോഗിക്കുന്നു. ഉദാഹരണത്തിന്, ഒരു മെഡിക്കൽ ഇൻഷുറൻസ് പോളിസിയുടെ പ്രീമിയം കണക്കാക്കുമ്പോൾ, പ്രായം, ആരോഗ്യം, മെഡിക്കൽ ചരിത്രം, മറ്റ് സമാന ഘടകങ്ങൾ എന്നിവ പരിഗണിക്കപ്പെടുന്നു. അതുപോലെ, മറ്റ് ഇൻഷുറൻസ് പോളിസികൾക്കും, ലൈഫ് ഹിസ്റ്ററിയും ക്രെഡിറ്റ് സ്കോറുകളും കണക്കിലെടുക്കുന്നു.

12. ഞാൻ ഇൻഷുറൻസ് ക്ലെയിം ചെയ്യുന്നില്ലെങ്കിൽ എനിക്ക് പ്രീമിയം തിരികെ ലഭിക്കുമോ?

എ: പതിവായി പ്രീമിയങ്ങൾ അടച്ചതിന് ശേഷം നിങ്ങളുടെ ലൈഫ് ഇൻഷുറൻസ് പോളിസി റദ്ദാക്കുകയാണെങ്കിൽ, പ്രീമിയങ്ങളുടെ റീഫണ്ട് ഭാഗികമായെങ്കിലും നിങ്ങൾക്ക് ക്ലെയിം ചെയ്യാം. എന്നിരുന്നാലും, ഇത് ഇൻഷുറൻസ് പോളിസിയുടെ നിബന്ധനകളെയും വ്യവസ്ഥകളെയും ആശ്രയിച്ചിരിക്കും. എന്നാൽ പോളിസിയുടെ കാലാവധി തീരുമ്പോൾ നിങ്ങൾക്ക് പ്രീമിയം ക്ലെയിം ചെയ്യാൻ കഴിയില്ല.

ഇവിടെ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ കൃത്യമാണെന്ന് ഉറപ്പാക്കാൻ എല്ലാ ശ്രമങ്ങളും നടത്തിയിട്ടുണ്ട്. എന്നിരുന്നാലും, ഡാറ്റയുടെ കൃത്യത സംബന്ധിച്ച് യാതൊരു ഉറപ്പും നൽകുന്നില്ല. എന്തെങ്കിലും നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് സ്കീം വിവര രേഖ ഉപയോഗിച്ച് പരിശോധിക്കുക.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

Use full and important Awareness about health insurance

Very Nice Content