Table of Contents

നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോർ എങ്ങനെയാണ് കണക്കാക്കുന്നത്?

ഒരു വലിയക്രെഡിറ്റ് സ്കോർ എന്നതിലേക്ക് നിങ്ങൾക്ക് പ്രവേശനം നൽകുന്നുമികച്ച ക്രെഡിറ്റ് കാർഡുകൾ ൽവിപണി. കുറഞ്ഞ പലിശനിരക്കുകൾക്ക് നിങ്ങളെ യോഗ്യരാക്കുകയും ചെയ്യുന്നു. മറ്റൊരു വിധത്തിൽ പറഞ്ഞാൽ, നിങ്ങൾക്ക് ആത്മവിശ്വാസത്തോടെ ക്രെഡിറ്റുകൾക്കായി അപേക്ഷിക്കാം. പക്ഷേ, നിങ്ങളുടെ സ്കോർ എവിടെ നിന്നാണ് വരുന്നതെന്ന് നിങ്ങൾക്കറിയാമോ? നിങ്ങളുടേത് എങ്ങനെയെന്ന് പരിശോധിക്കാംക്രെഡിറ്റ് സ്കോർ കണക്കാക്കുന്നു അതിന്റെ അടിസ്ഥാനത്തിൽ നിങ്ങൾക്ക് അത് മികച്ച രീതിയിൽ മെച്ചപ്പെടുത്താനും കഴിയും.

ക്രെഡിറ്റ് സ്കോറുകളുടെ ശ്രേണി

നാല് റിസർവ് ബാങ്ക് രജിസ്റ്റർ ചെയ്തിട്ടുണ്ട്ക്രെഡിറ്റ് ബ്യൂറോകൾ ഇന്ത്യയിൽ-CIBIL സ്കോർ,CRIF ഉയർന്ന മാർക്ക്,എക്സ്പീരിയൻ ഒപ്പംഇക്വിഫാക്സ്, ആരാണ് നിങ്ങളുടെ സ്കോർ നിങ്ങൾക്ക് നൽകുന്നത്. പക്ഷേ, ബ്യൂറോ അനുസരിച്ച് സ്കോറുകൾ വ്യത്യാസപ്പെടാം. സാധാരണഗതിയിൽ, ഇത് 300 മുതൽ 900 വരെയാണ്. നിങ്ങളുടെ സ്കോർ 900-ലേക്ക് അടുക്കുന്തോറും നിങ്ങൾക്ക് കൂടുതൽ ക്രെഡിറ്റ് ആനുകൂല്യങ്ങൾ ലഭിക്കും.

സ്കോർ ശ്രേണികൾ എങ്ങനെ നിലകൊള്ളുന്നു-

| പാവം | 300-500 |

|---|---|

| മേള | 500-650 |

| നല്ലത് | 650-750 |

| മികച്ചത് | 750+ |

ക്രെഡിറ്റ് സ്കോർ എങ്ങനെയാണ് നിർണ്ണയിക്കുന്നത്?

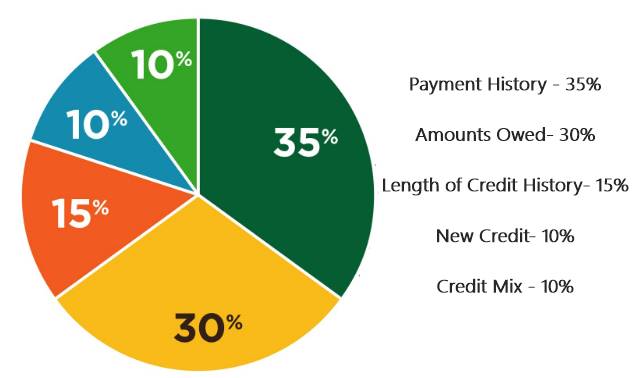

ക്രെഡിറ്റ് സ്കോർ നിർണയിക്കുന്നതിൽ പ്രധാനമായും അഞ്ച് ഘടകങ്ങളാണ് പരിഗണിക്കുന്നത്. ക്രെഡിറ്റ് സ്കോറുകൾ കണക്കാക്കാൻ മിക്ക ബ്യൂറോകളും ഉപയോഗിക്കുന്ന പൊതുവായ ഘടകങ്ങളാണിവ.

| വിഭാഗം | നിങ്ങളുടെ സ്കോറിന്റെ % |

|---|---|

| പേയ്മെന്റ് ചരിത്രം | 35% |

| കുടിശ്ശികയുള്ള തുകകൾ | 30% |

| ക്രെഡിറ്റ് ചരിത്രത്തിന്റെ ദൈർഘ്യം | 15% |

| പുതിയ ക്രെഡിറ്റ് | 10% |

| ക്രെഡിറ്റ് ലൈൻ | 10% |

Check credit score

പേയ്മെന്റ് ചരിത്രം

നിങ്ങളുടെ പേയ്മെന്റ് ചരിത്രമാണ് ഏറ്റവും വലിയ വിഭാഗവും നിങ്ങളുടെ സ്കോർ ഉണ്ടാക്കുന്ന ഏറ്റവും പ്രധാനപ്പെട്ട ഘടകവും. ലോൺ ഇഎംഐകളും ക്രെഡിറ്റ് കാർഡ് കുടിശ്ശികകളും കൃത്യസമയത്ത് അടയ്ക്കുമ്പോൾ നിങ്ങൾ എത്രത്തോളം ഉത്തരവാദിത്തമുള്ളവരാണെന്ന് ഇത് കാണിക്കുന്നു. നിങ്ങൾക്ക് എന്തെങ്കിലും ബില്ലുകൾ നഷ്ടമായിട്ടുണ്ടോ, നിങ്ങൾ എന്തെങ്കിലും കടം വഹിക്കുന്നുണ്ടോ എന്നും ഇത് കാണിക്കുന്നു.

നിങ്ങളുടെ ബാധ്യതകൾ കൃത്യസമയത്ത് അടച്ചാൽ, ഈ വിഭാഗം നിങ്ങളുടെ സ്കോർ വർദ്ധിപ്പിക്കും. നേരെമറിച്ച്, നിങ്ങൾക്ക് പേയ്മെന്റുകൾ നഷ്ടമായാലോ നിയമപരമായ വിധികളോ പാപ്പരത്തങ്ങളോ ഉണ്ടെങ്കിൽക്രെഡിറ്റ് റിപ്പോർട്ട്, അപ്പോൾ നിങ്ങളുടെ സ്കോർ കുറയും.

നിങ്ങൾ നൽകേണ്ട തുക

നിങ്ങൾ എത്ര കടപ്പെട്ടിരിക്കുന്നുക്രെഡിറ്റ് കാർഡുകൾ & വായ്പകൾ നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോറിന്റെ 30% വരും. നിങ്ങളുടെ അക്കൗണ്ടുകളുടെ തരങ്ങളും ക്രെഡിറ്റ് ലഭ്യതയുമായി താരതമ്യം ചെയ്യുമ്പോൾ നിങ്ങൾ നൽകേണ്ട പണവും ഇത് പരിഗണിക്കുന്നു. നിങ്ങളുടെ കടബാധ്യത കൂടുതലാണെങ്കിൽ, കടം കൊടുക്കുന്നവർ നിങ്ങൾ അപകടസാധ്യതയുള്ള കടക്കാരനാണെന്ന് കരുതുകയും നിങ്ങൾക്ക് പണം കടം നൽകാതിരിക്കുകയും ചെയ്യും. ഉയർന്ന കടം കുറഞ്ഞ സ്കോർ എന്നും അർത്ഥമാക്കുന്നു.

നിങ്ങളുടെ ലോൺ ഇഎംഐകൾ ഒരിക്കലും നഷ്ടപ്പെടുത്താതിരിക്കുക, നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് ബാലൻസ് കഴിയുന്നത്ര കുറയ്ക്കുക എന്നതാണ് ഒരു നല്ല നിയമം.

ക്രെഡിറ്റ് ചരിത്രത്തിന്റെ ദൈർഘ്യം

ഇതിൽ മൊത്തത്തിൽ നിങ്ങളുടെ എല്ലാ അക്കൗണ്ടുകളുടെയും സമയ ദൈർഘ്യം ഉൾപ്പെടുന്നു. പഴയത് മുതൽ ഏറ്റവും പുതിയത് വരെ. കൃത്യസമയത്ത് പേയ്മെന്റുകൾ നടത്തുന്ന നിങ്ങളുടെ ക്രെഡിറ്റ് ചരിത്രം എത്രത്തോളം ദൈർഘ്യമേറിയതായിരിക്കും, സ്കോർ ഉയർന്നതായിരിക്കും.

ഈ വിഭാഗത്തിന് നിങ്ങളുടെ സ്കോറിന്റെ 15% ഉണ്ട്, അതിനാൽ നിങ്ങൾ നേടിയെന്ന് ഉറപ്പാക്കുകനല്ല ക്രെഡിറ്റ് നിങ്ങളുടെ സാമ്പത്തിക ആവശ്യങ്ങൾക്കുള്ള ചരിത്രം.

പുതിയ ക്രെഡിറ്റ്

ഇതിൽ രണ്ട് കാര്യങ്ങൾ ഉൾപ്പെടുന്നു- നിങ്ങൾ എത്ര പുതിയ ക്രെഡിറ്റ് അക്കൗണ്ടുകൾ തുറന്നു, കഴിഞ്ഞ 12 മാസത്തിനുള്ളിൽ നിങ്ങൾ നടത്തിയ ക്രെഡിറ്റ് അന്വേഷണങ്ങളുടെ എണ്ണം. ഒന്നിലധികം ക്രെഡിറ്റ് ലൈനുകളും നിരവധി അന്വേഷണങ്ങളും നിങ്ങളുടെ സ്കോർ കുറയ്ക്കും. ഇതും കടക്കാർക്ക് വലിയൊരു ‘നോ’ ആണ്. നിങ്ങൾ ‘ക്രെഡിറ്റ് ഹംഗറി’ ആണെന്ന് അവർ സങ്കൽപ്പിക്കുന്നു. അതിനാൽ, ക്രമരഹിതമായ അന്വേഷണങ്ങൾ ഒഴിവാക്കുകയും നിങ്ങൾക്ക് ആവശ്യമുള്ളപ്പോൾ മാത്രം ക്രെഡിറ്റിനായി അപേക്ഷിക്കുകയും ചെയ്യുക.

ക്രെഡിറ്റ് മിക്സ്

നിങ്ങളുടെ കൈവശമുള്ള ക്രെഡിറ്റ് അക്കൗണ്ടുകളുടെ തരങ്ങളാണ് ക്രെഡിറ്റ് മിക്സ്. ശരിയായ ക്രെഡിറ്റ് അച്ചടക്കത്തോടുകൂടിയ നല്ല മിക്സ് നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോർ വർദ്ധിപ്പിക്കും.കാരണം വിവിധ തരത്തിലുള്ള ക്രെഡിറ്റ് ലൈനുകൾ കൈകാര്യം ചെയ്യുന്നതിൽ നിങ്ങൾ എത്രത്തോളം ഉത്തരവാദിത്തമുള്ളവരാണെന്ന് കടം കൊടുക്കുന്നവർ അറിയാൻ ആഗ്രഹിക്കുന്നു എന്നതാണ് ഈ വിഭാഗം. ലോണുകളുടെ മിശ്രിതം, കൃത്യസമയത്ത് പേയ്മെന്റുകളുള്ള ക്രെഡിറ്റ് കാർഡുകൾ എന്നിവ ആരോഗ്യകരമായ ക്രെഡിറ്റ് സ്കോറിനുള്ള നല്ലൊരു ഓപ്ഷനാണ്.

ഉപസംഹാരം

നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോർ എങ്ങനെയാണ് കണക്കാക്കുന്നതെന്ന് അറിയുമ്പോൾ, അത് മെച്ചപ്പെടുത്താൻ ആരംഭിക്കുക. നല്ല ക്രെഡിറ്റ് ചരിത്രം നിങ്ങളുടെ സാമ്പത്തിക ജീവിതം എളുപ്പവും സുഗമവുമാക്കുന്നു.

ഇവിടെ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ കൃത്യമാണെന്ന് ഉറപ്പാക്കാൻ എല്ലാ ശ്രമങ്ങളും നടത്തിയിട്ടുണ്ട്. എന്നിരുന്നാലും, ഡാറ്റയുടെ കൃത്യത സംബന്ധിച്ച് യാതൊരു ഉറപ്പും നൽകുന്നില്ല. എന്തെങ്കിലും നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് സ്കീം വിവര രേഖ ഉപയോഗിച്ച് പരിശോധിക്കുക.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved