ഫിൻകാഷ് »ക്രെഡിറ്റ് സ്കോർ »ക്രെഡിറ്റ് റിപ്പോർട്ട് Vs ക്രെഡിറ്റ് സ്കോർ

Table of Contents

ക്രെഡിറ്റ് റിപ്പോർട്ടും ക്രെഡിറ്റ് സ്കോറും തമ്മിലുള്ള വ്യത്യാസം

നിങ്ങൾ ഒരു ക്രെഡിറ്റ് ലൈനിന് (വായ്പ അല്ലെങ്കിൽ ക്രെഡിറ്റ് കാർഡ്) അപേക്ഷിക്കുമ്പോൾ, കടം കൊടുക്കുന്നവർ നിങ്ങളുടെ ആക്സസ്ക്രെഡിറ്റ് റിപ്പോർട്ട് ഒപ്പംക്രെഡിറ്റ് സ്കോർ. ഒറ്റനോട്ടത്തിൽ, രണ്ടും എളുപ്പത്തിൽ ആശയക്കുഴപ്പത്തിലാക്കാം. ലളിതമായ വാക്കുകളിൽ നിർവചിക്കാൻ, ക്രെഡിറ്റ് റിപ്പോർട്ട് നിങ്ങളുടെ ക്രെഡിറ്റ് ചരിത്രത്തിന്റെ ഒരു റെക്കോർഡാണ്, അതേസമയം ക്രെഡിറ്റ് സ്കോർ നിങ്ങളുടെ റിപ്പോർട്ടിന് നൽകിയിരിക്കുന്ന ഗ്രേഡാണ്. ഈ ലേഖനത്തിൽ, ക്രെഡിറ്റ് റിപ്പോർട്ടും ക്രെഡിറ്റ് സ്കോറും തമ്മിലുള്ള വ്യത്യാസം നിങ്ങൾ വിശദമായി മനസ്സിലാക്കും.

ക്രെഡിറ്റ് സ്കോർ Vs ക്രെഡിറ്റ് റിപ്പോർട്ട്- അവലോകനം

ക്രെഡിറ്റ് സ്കോർ

ഒരു വ്യക്തിയുടെ ക്രെഡിറ്റ് യോഗ്യതയെ പ്രതിനിധീകരിക്കുന്ന മൂന്നക്ക നമ്പറിലാണ് ക്രെഡിറ്റ് സ്കോർ പ്രകടിപ്പിക്കുന്നത്. ഈ സ്കോറുകൾ ക്രെഡിറ്റ് വഴിയാണ് നൽകുന്നത്റേറ്റിംഗ് ഏജൻസികൾ പോലെCIBIL സ്കോർ,ഇക്വിഫാക്സ്,എക്സ്പീരിയൻ ഒപ്പംCRIF ഉയർന്ന മാർക്ക്. ഓരോ ക്രെഡിറ്റ് ബ്യൂറോയ്ക്കും അവരുടേതായ സ്കോറിംഗ് മോഡലുകളുണ്ട്. പക്ഷേ, ഇത് സാധാരണയായി 300-900 വരെയാണ്. നിങ്ങളുടെ ക്രെഡിറ്റ് റിപ്പോർട്ടിൽ ലിസ്റ്റ് ചെയ്തിരിക്കുന്ന വിവരങ്ങളെ അടിസ്ഥാനമാക്കിയാണ് ക്രെഡിറ്റ് സ്കോർ കണക്കാക്കുന്നത്.

നല്ലതും ചീത്തയുമായ ക്രെഡിറ്റ് സ്കോർ

| പാവം | മേള | നല്ലത് | മികച്ചത് |

|---|---|---|---|

| 300-500 | 500-650 | 650-750 | 750+ |

ഉയർന്ന സ്കോർ, അതായത് 750-ന് മുകളിൽ നേടുക എന്നത് വളരെ ബുദ്ധിമുട്ടുള്ള കാര്യമാണ്. പക്ഷേ, നിങ്ങളുടെ റിപ്പോർട്ടിൽ അത് ഉണ്ടെങ്കിൽ, മിക്ക ക്രെഡിറ്റ് നേട്ടങ്ങൾക്കും നിങ്ങൾ യോഗ്യരാണ്.

നല്ല സ്കോർ ഉപയോഗിച്ച്, നിങ്ങൾക്ക് ലോണിന്റെയും ക്രെഡിറ്റ് കാർഡിന്റെയും പെട്ടെന്നുള്ള അംഗീകാരം നേടാനാകും. പക്ഷേ, മോശം സ്കോർ ഉണ്ടെങ്കിൽ, നിങ്ങൾക്ക് ക്രെഡിറ്റ് അംഗീകാരങ്ങൾ ലഭിക്കില്ല, നിങ്ങൾക്ക് ലഭിച്ചാലും,അതു ചെയ്യും ഉയർന്ന പലിശനിരക്കിൽ വരുന്നു.

നല്ല സ്കോറുകൾ നേടുന്നതിന്, നിങ്ങൾ ഉൾപ്പെടുത്തേണ്ടതുണ്ട്നല്ല ക്രെഡിറ്റ് ശീലങ്ങൾ. നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് കുടിശ്ശികയും ലോൺ ഇഎംഐഎസും കൃത്യസമയത്ത് അടയ്ക്കാൻ ആരംഭിക്കുക, 30-40% വരെ തുടരുകക്രെഡിറ്റ് പരിധി, കഠിനമായ അന്വേഷണങ്ങൾ മുതലായവ ഒഴിവാക്കുക.

Check credit score

ക്രെഡിറ്റ് റിപ്പോർട്ട്

ഒരു ക്രെഡിറ്റ് റിപ്പോർട്ട് നിങ്ങളുടെ സാമ്പത്തിക പുനരാരംഭം പോലെയാണ്. ഇത് നിങ്ങളുടെ എല്ലാ ക്രെഡിറ്റ് വിവരങ്ങളും ഉൾക്കൊള്ളുന്നു-

- പേയ്മെന്റ് ചരിത്രം

- നിങ്ങളുടെ കൈവശമുള്ള ക്രെഡിറ്റ് അക്കൗണ്ടുകളുടെ എണ്ണം

- അക്കൗണ്ടിന്റെ തരങ്ങൾ

- അടുത്തിടെ അടച്ച അക്കൗണ്ടുകൾ

- ക്രെഡിറ്റ് പരിധികൾ

- ലോൺ ബാലൻസുകൾ

പേര്, വിലാസം, ജനനത്തീയതി തുടങ്ങിയ നിങ്ങളുടെ സ്വകാര്യ വിവരങ്ങളും റിപ്പോർട്ടിൽ ഉൾപ്പെടുന്നു. എല്ലാ പ്രധാന വിവരങ്ങളുംക്രെഡിറ്റ് ബ്യൂറോകൾ ക്രെഡിറ്റ് റിപ്പോർട്ട് സമാഹരിക്കുക.

നിങ്ങളുടെ റിപ്പോർട്ടിന്റെ ഉടമ എന്ന നിലയിൽ, അത് പതിവായി നിരീക്ഷിക്കേണ്ടത് നിങ്ങളുടെ ഉത്തരവാദിത്തമാണ്. ക്രെഡിറ്റ് റിപ്പോർട്ടിൽ ചിലപ്പോൾ പിശകുകൾ ഉണ്ടാകാറുണ്ട്, അത് നിങ്ങളുടെ സ്കോർ കുറയ്ക്കും. അതിനാൽ ഇത് നന്നായി പരിശോധിക്കുകയും നിങ്ങൾ കണ്ടെത്തുന്ന തെറ്റുകൾ തർക്കിക്കുകയും ചെയ്യുക.

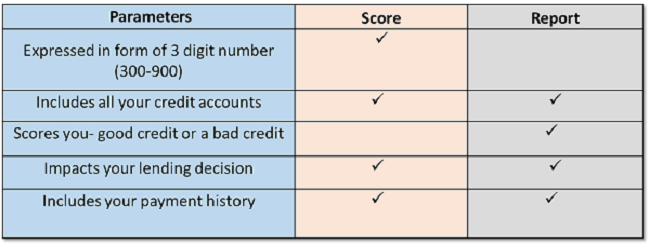

ക്രെഡിറ്റ് റിപ്പോർട്ടും ക്രെഡിറ്റ് സ്കോറും തമ്മിലുള്ള വ്യത്യാസം

| പരാമീറ്ററുകൾ | ക്രെഡിറ്റ് റിപ്പോർട്ട് | ക്രെഡിറ്റ് സ്കോർ |

|---|---|---|

| എന്താണിത്? | നിങ്ങൾക്ക് കഴിയുംവിളി അത് നിങ്ങളുടെ സാമ്പത്തിക പുനരാരംഭമായി. നിങ്ങളുടെ നിലവിലുള്ളതും പഴയതുമായ എല്ലാ ക്രെഡിറ്റ് വിവരങ്ങളും ഇതിൽ ഉണ്ട്. | നിങ്ങളുടെ ക്രെഡിറ്റ് റിപ്പോർട്ടിലെ വിവരങ്ങളെ അടിസ്ഥാനമാക്കി നിങ്ങളുടെ ക്രെഡിറ്റ് റിസ്ക് അളക്കുന്ന മൂന്നക്ക നമ്പറാണിത്. |

| അതിൽ എന്താണ് ഉൾപ്പെടുന്നത്? | അതിൽ നിങ്ങളുടെ സ്വകാര്യ വിവരങ്ങൾ ഉൾപ്പെടുന്നു,വരുമാനം വിശദാംശങ്ങൾ, ലോൺ & ക്രെഡിറ്റ് കാർഡ് വിശദാംശങ്ങൾ, ക്രെഡിറ്റ് കാർഡ് റദ്ദാക്കൽ, ലോൺ സെറ്റിൽമെന്റുകൾ മുതലായവ. റിപ്പോർട്ടിന്റെ ഒരു പ്രധാന ഭാഗമായ നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോറും ഇതിൽ ഉൾപ്പെടുന്നു. | ഇതിൽ നിങ്ങളുടെ സ്കോർ ഉൾപ്പെടുന്നു, ഇത് സാധാരണയായി 300-900 ആണ്. ഈ സ്കോർ നിങ്ങളുടെ ക്രെഡിറ്റ് യോഗ്യതയെ പ്രതിനിധീകരിക്കുന്നു. അതിനാൽ, ഉയർന്ന സ്കോർ, നിങ്ങൾക്ക് മികച്ച ക്രെഡിറ്റ് അവസരങ്ങൾ ലഭിക്കും. |

| ആർക്കാണ് അത് കാണാൻ കഴിയുക? | കടം കൊടുക്കുന്നവർ, കടക്കാർ, തൊഴിലുടമകൾ,ഇൻഷുറൻസ് കമ്പനികൾ, തുടങ്ങിയവ. | കടം കൊടുക്കുന്നവർ, ക്രെഡിറ്റ് കാർഡ് വിതരണക്കാർ, സാധ്യതയുള്ള തൊഴിലുടമകൾ,ഇൻഷുറൻസ് കമ്പനികൾ മുതലായവ. |

| എവിടെ കിട്ടും? | ഇന്ത്യയിൽ RBI-രജിസ്റ്റർ ചെയ്ത ഓരോ ക്രെഡിറ്റ് ബ്യൂറോയും ഓരോ വർഷവും ഒരു സൗജന്യ ക്രെഡിറ്റ് റിപ്പോർട്ടിന് നിങ്ങൾക്ക് അർഹതയുണ്ട്. | നിങ്ങളുടെ ക്രെഡിറ്റ് റിപ്പോർട്ടിൽ ഇത് പരിശോധിക്കാം. കൂടാതെ, വായ്പാ അപേക്ഷയ്ക്കായി പിൻവലിക്കുന്ന സ്കോറുകൾ കടം കൊടുക്കുന്നവർ ഉപഭോക്താക്കളെ കാണിക്കേണ്ടതുണ്ട്. |

| നിങ്ങളുടെ ക്രെഡിറ്റ് യോഗ്യത എങ്ങനെ കാണാനാകും? | ക്രെഡിറ്റ് റിപ്പോർട്ട് നിങ്ങളുടെ നിലവിലുള്ളതും പഴയതുമായ ക്രെഡിറ്റ് അക്കൗണ്ടുകൾ, കടം ശേഖരിക്കൽ, രേഖകൾ, ലോൺ തുകകൾ, ഡിഫോൾട്ടുകൾ മുതലായവയെക്കുറിച്ചുള്ള വിശദമായ വിവരങ്ങൾ നൽകുന്നു. | നിങ്ങളുടെ സ്കോർ 5 പ്രധാന പാരാമീറ്ററുകളിൽ ഫാക്ടറൈസ് ചെയ്തിരിക്കുന്നു- പേയ്മെന്റ് ചരിത്രം (35%), കുടിശ്ശികയുള്ള കടം (30%), ക്രെഡിറ്റ് ചരിത്ര ദൈർഘ്യം (15%), സമീപകാല അന്വേഷണങ്ങൾ (10%), ഉപയോഗത്തിലുള്ള ക്രെഡിറ്റ് തരങ്ങൾ (10%). ഈ ഘടകങ്ങളെല്ലാം നിങ്ങളുടെ സ്കോറും ക്രെഡിറ്റ് യോഗ്യതയും നിർണ്ണയിക്കുന്നു. |

ഉപസംഹാരം

ക്രെഡിറ്റ് റിപ്പോർട്ടും ക്രെഡിറ്റ് സ്കോറും തമ്മിലുള്ള വ്യത്യാസം നിങ്ങൾക്കറിയുമ്പോൾ, പരിപാലിക്കുന്നതിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുകനല്ല ക്രെഡിറ്റ് ശീലങ്ങൾ. ശക്തമായ ക്രെഡിറ്റ് ചരിത്രം നിങ്ങളുടെ സാമ്പത്തിക ജീവിതം എളുപ്പമാക്കും. നിങ്ങൾക്ക് ആത്മവിശ്വാസത്തോടെ ക്രെഡിറ്റ് കാർഡിനോ ലോണിനോ വേണ്ടി എപ്പോഴും അപേക്ഷിക്കാം!

ഇവിടെ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ കൃത്യമാണെന്ന് ഉറപ്പാക്കാൻ എല്ലാ ശ്രമങ്ങളും നടത്തിയിട്ടുണ്ട്. എന്നിരുന്നാലും, ഡാറ്റയുടെ കൃത്യത സംബന്ധിച്ച് യാതൊരു ഉറപ്പും നൽകുന്നില്ല. എന്തെങ്കിലും നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് സ്കീം വിവര രേഖ ഉപയോഗിച്ച് പരിശോധിക്കുക.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved