Table of Contents

- आरोग्य विमा

- आरोग्य विमा योजना खरेदी करण्यापूर्वी विचारात घेण्यासारखे घटक

- सर्वोत्तम आरोग्य विमा योजना

- वारंवार विचारले जाणारे प्रश्न

- 1. आरोग्य विमा तुम्हाला विमा लाभांचा दावा करण्यात मदत करेल का?

- 2. आरोग्य विमा तुमचा वैद्यकीय खर्च प्रभावीपणे कमी करू शकतो का?

- 3. मी माझी आरोग्य विमा योजना अपग्रेड करू शकतो का?

- 4. ज्येष्ठ नागरिक आरोग्य विम्यासाठी अर्ज करू शकतात का?

- 5. ज्येष्ठ नागरिकांसाठी देय प्रीमियम बदलतील का?

- 6. आरोग्य योजना प्रत्येक कंपनीत भिन्न आहेत का?

- 7. फ्लोटर आरोग्य योजना आहेत का?

- 8. आरोग्य सेवा योजनांमध्ये मोठ्या शस्त्रक्रियांचा समावेश होतो का?

- 9. आरोग्य सेवा योजनांमध्ये डे केअर खर्चाचा समावेश होतो?

- 10. आरोग्य सेवा योजना मातृत्व खर्च कव्हर करतात का?

- 11. मला माझ्या कुटुंबातील सदस्यांसाठी स्वतंत्र आरोग्य सेवा योजनांची गरज आहे का?

- 12. नो क्लेम बोनस म्हणजे काय?

- निष्कर्ष

सर्वोत्तम आरोग्य विमा योजना

शोधत आहेआरोग्य विमा योजना? आरोग्य असले तरीविमा लोकांमध्ये खूप लोकप्रिय आहे, आपल्यापैकी अनेकांना अजूनही हे कसे कार्य करते आणि विविध आरोग्य विमा फायदे माहित नाहीत. आरोग्य सेवा लाभ देण्याव्यतिरिक्त, वैद्यकीय विमा एक कार्यक्षम आहेकर बचत गुंतवणूक सुद्धा. खरेदी करण्यापूर्वी सर्वोत्तम आरोग्य विमा कोट्स आणि सर्वोत्तम वैद्यकीय विमा योजनांची यादी पाहण्याचा सल्ला दिला जातो.

म्हणून, आरोग्य विमा योजनांकडे जाण्यापूर्वी प्रथम आरोग्य विमा म्हणजे काय आणि खरेदी करण्यापूर्वी विचारात घेण्याचे घटक समजून घेऊ.स्वस्त आरोग्य विमा.

आरोग्य विमा

आरोग्य विमा हा एक प्रकारचा विमा संरक्षण आहे जो तुम्हाला विविध वैद्यकीय आणि शस्त्रक्रियेच्या खर्चासाठी भरपाई देतो. हे द्वारे प्रदान केलेले कव्हरेज आहेविमा कंपन्या भविष्यात येऊ शकणार्या अनपेक्षित वैद्यकीय खर्चापासून तुमचे संरक्षण करण्यासाठी. वाढत्या आरोग्यसेवा खर्चामुळे आरोग्य विमा योजनांची गरजही वाढत आहे. आरोग्य विम्याचा दावा दोन प्रकारे निकाली काढता येतो. त्याची एकतर विमा कंपनीला परतफेड केली जाते किंवा काळजी प्रदात्याला थेट दिली जाते. तसेच, आरोग्य विमा प्रीमियमवर मिळणारे फायदे करमुक्त आहेत.

आरोग्य विमा योजना खरेदी करण्यापूर्वी विचारात घेण्यासारखे घटक

लोकांच्या बदलत्या जीवनशैलीमुळे वैद्यकीय विमा ही गरज बनत चालली आहे. दिवसेंदिवस वाढत असलेल्या वैद्यकीय खर्चामुळे आरोग्य विमा पॉलिसी घेण्याची गरज आणखी वाढली आहे. तुमचे आरोग्य सुरक्षित ठेवण्यासाठी आणि वैद्यकीय खर्चासाठी आर्थिक मदत मिळवण्यासाठी, तुम्हाला आरोग्य विमा योजना खरेदी करणे आवश्यक आहे. मध्ये विविध प्रकारच्या आरोग्य विमा पॉलिसी उपलब्ध आहेतबाजार जे विविध आरोग्य कोट्स, कव्हरेज आणि वैशिष्ट्ये ऑफर करतात. त्यामुळे वैद्यकीय विमा योजना खरेदी करण्यापूर्वी तुम्ही काही घटकांचा विचार केला पाहिजे.

त्यापैकी काही घटक खाली नमूद केले आहेत.

आरोग्य विमा पॉलिसीचे सह-पे

आरोग्य विमा पॉलिसी घेण्यापूर्वी त्याची संज्ञा आणि संज्ञा समजून घेणे आवश्यक आहे. को-पे ही एक अशी टर्म आहे जी तुम्हाला आधी माहित असणे आवश्यक आहे. को-पे ही एकूण रुग्णालयाच्या बिलाची ठराविक निश्चित टक्केवारी असते जी एखाद्या व्यक्तीने आरोग्य विमा दावा केल्यावर भरावी लागते आणि उर्वरित रक्कमआरोग्य विमा कंपनी. उदाहरणार्थ, जर तुमच्या पॉलिसीमध्ये 10% सह-पगाराचा क्लॉज असेल, तर याचा अर्थ असा होतो की INR 10 च्या दाव्यासाठी,000 तुम्हाला INR 1000 भरावे लागतील तर विमाकर्ता INR 9000 ची उर्वरित रक्कम भरेल. तथापि, "को-पे न करता" आरोग्य पॉलिसी निवडण्याचा सल्ला दिला जातो.

वैद्यकीय विम्याचा कालावधी

सर्वात महत्वाचे एकघटक वैद्यकीय विमा योजना विकत घेण्यापूर्वी विचार करणे हा त्याच्या कव्हरेजचा कालावधी आहे. वस्तुतः, गेल्या वर्षांमध्ये आपले आरोग्य बिघडत आहे त्यामुळे वैद्यकीय विमा पॉलिसीचे आजीवन कव्हरेज आहे आणि केवळ काही वर्षांसाठी नाही याची खात्री करणे आवश्यक आहे. आयुष्यभर नूतनीकरण करता येईल अशी योजना तुम्ही निवडल्याची खात्री करा.

पूर्व-विद्यमान रोगांचा थंड कालावधी

असे काही आजार आहेत जे एखाद्या व्यक्तीला आरोग्य विमा योजना खरेदी करण्यापूर्वी झाले असतील. त्या रोगांना पूर्व-अस्तित्वात असलेले रोग असे संबोधले जाते. हे सर्व आधीपासून अस्तित्वात असलेले आजार खरेदीच्या पहिल्या दिवसापासून आरोग्य पॉलिसीमध्ये समाविष्ट नाहीत. तुमच्या आधीपासून अस्तित्वात असलेल्या रोगांचा कव्हर कालावधी वेळोवेळी बदलतो. म्हणून, योजना निवडण्यापूर्वी आधीच अस्तित्वात असलेल्या आजारांना कव्हर करण्यासाठी लागणारा वेळ निश्चित करण्याचा सल्ला दिला जातो.

पॉलिसी क्लॉजमध्ये हॉस्पिटल रूमचे भाडे

वेगवेगळ्या खोल्यांसाठी हॉस्पिटलमध्ये रूम मिळण्याची किंमत वेगळी असते. महागड्या खोलीमुळे उपचार आणि हॉस्पिटलायझेशनचा खर्च नक्कीच वाढेल. त्यामुळे, तुमच्या आरोग्य योजनेमध्ये खोलीच्या भाड्याची मर्यादा जास्त असणे चांगले.

Talk to our investment specialist

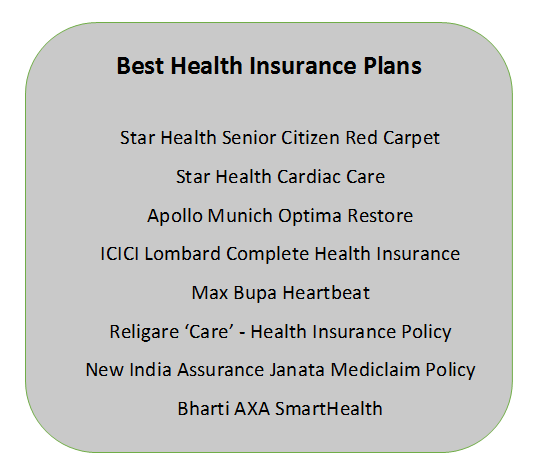

सर्वोत्तम आरोग्य विमा योजना

आता तुम्हाला आरोग्य विमा योजना कशी निवडावी हे माहित आहे, तुम्हाला विकत घेण्यासाठी सर्वोत्तम आरोग्य विमा योजना शोधणे आवश्यक आहे. आम्ही भारतातील आरोग्य विमा कंपन्यांनी ऑफर केलेल्या काही सर्वोत्तम आरोग्य विमा योजनांची यादी केली आहे. हे बघा!

वारंवार विचारले जाणारे प्रश्न

1. आरोग्य विमा तुम्हाला विमा लाभांचा दावा करण्यात मदत करेल का?

अ: होय, हे तुम्हाला कलम 80D अंतर्गत विमा लाभांचा दावा करण्यात मदत करतेआयकर 1961 चा कायदा. उदाहरणार्थ, 2018 च्या अर्थसंकल्पानंतर, ज्येष्ठ नागरिक रु. पर्यंतच्या रोख लाभांचा दावा करू शकतात. त्यांच्या वैद्यकीय विम्यावर देय प्रीमियमवर 50,000.

2. आरोग्य विमा तुमचा वैद्यकीय खर्च प्रभावीपणे कमी करू शकतो का?

अ: होय, आरोग्य विमा तुमचा वैद्यकीय विमा प्रभावीपणे कमी करू शकतो. वैद्यकीय आणीबाणीच्या प्रसंगी, तुम्हाला रुग्णवाहिका, हॉस्पिटलायझेशन, शस्त्रक्रिया, औषधे आणि इतर सर्व संबंधित खर्चापासून सर्वकाही द्यावे लागेल. योग्य वैद्यकीय विम्याशिवाय, हे खर्च बरेच मोठे असू शकतात आणि तुमची बचत लक्षणीयरीत्या कमी करू शकतात. परंतु वैद्यकीय विम्याने, तुम्ही लाभाचा दावा करू शकता आणि तुमची बचत अस्पर्शित राहील.

3. मी माझी आरोग्य विमा योजना अपग्रेड करू शकतो का?

अ: होय, तुम्ही तुमची आरोग्य विमा योजना कधीही अपग्रेड करू शकता. उदाहरणार्थ, तुम्ही योजनेला सिंगल कव्हरेजवरून फॅमिली हेल्थकेअर प्लॅनमध्ये अपग्रेड करू शकता. परंतु वैद्यकीय विमा योजना अपग्रेड करण्याची प्रक्रिया समजून घेण्यासाठी तुम्हाला विमा कंपनीशी संपर्क साधावा लागेल.

4. ज्येष्ठ नागरिक आरोग्य विम्यासाठी अर्ज करू शकतात का?

अ: होय, ज्येष्ठ नागरिक आरोग्य विम्यासाठी अर्ज करू शकतात. तथापि, विमा मिळविण्यासाठी आणि वाजवी मिळण्यासाठी त्यांना योग्य प्रमाणपत्रे सादर करावी लागतीलप्रीमियम काही प्रकरणांमध्ये दर.

5. ज्येष्ठ नागरिकांसाठी देय प्रीमियम बदलतील का?

अ: सामान्यतः, एखाद्या ज्येष्ठ नागरिकाला वैद्यकीय विम्यासाठी भरावे लागणारे विमा प्रीमियम सरासरी व्यक्तीपेक्षा जास्त असतात.

6. आरोग्य योजना प्रत्येक कंपनीत भिन्न आहेत का?

अ: होय, आरोग्य सेवा योजना कंपनीनुसार भिन्न असतात. वैयक्तिक विमा कंपन्यांच्या कव्हरेजप्रमाणे देय प्रीमियम प्रत्येक कंपनीनुसार भिन्न असतात.

7. फ्लोटर आरोग्य योजना आहेत का?

अ: फ्लोटर हेल्थ प्लॅन अनेकदा अ म्हणून ओळखला जातोफॅमिली फ्लोटर आरोग्य विमा योजना. अशा प्लॅनमध्ये तुमच्या कुटुंबातील सर्व सदस्यांचा समावेश होतोमेडिक्लेम पॉलिसी. शिवाय, तुम्हाला वेगवेगळे प्रीमियम भरावे लागणार नाहीत कारण एकच वार्षिक प्रीमियम तुमच्या कुटुंबातील सर्व सदस्यांच्या वैद्यकीय गरजा कव्हर करतो.

8. आरोग्य सेवा योजनांमध्ये मोठ्या शस्त्रक्रियांचा समावेश होतो का?

अ: नुसारभारतीय विमा नियामक आणि विकास प्राधिकरण (IRDAI), काही शस्त्रक्रिया आरोग्य सेवा योजनांतर्गत समाविष्ट आहेत. परंतु आरोग्य सेवा योजना खरेदी करताना, तुम्हाला कोणत्या प्रकारच्या शस्त्रक्रियांचा समावेश असेल हे जाणून घेतले आहे. उदाहरणार्थ, पॉलिसीधारकाने आत्महत्या करण्याचा प्रयत्न केल्यामुळे शस्त्रक्रिया आवश्यक असल्यास, ते मेडिक्लेम पॉलिसीमध्ये समाविष्ट केले जाणार नाही.

9. आरोग्य सेवा योजनांमध्ये डे केअर खर्चाचा समावेश होतो?

अ: होय, बहुतेक मेडिक्लेम पॉलिसी डे केअर खर्च कव्हर करतात. जर एखाद्या पॉलिसी धारकाला मोतीबिंदूसारख्या ऑपरेशनसाठी एक दिवस हॉस्पिटलमध्ये दाखल केले असेल तर तो एका दिवसाच्या हॉस्पिटलायझेशनसाठी विमा संरक्षणाचा दावा करू शकतो.

10. आरोग्य सेवा योजना मातृत्व खर्च कव्हर करतात का?

अ: होय, बहुतेक आरोग्य सेवा योजना मातृत्व खर्च कव्हर करतात. तथापि, विमा पॉलिसी खर्च कव्हर करेल अशी कमाल मर्यादा आहे. कमाल मर्यादेच्या पलीकडे, खर्च पॉलिसीधारकाला करावा लागतो.

11. मला माझ्या कुटुंबातील सदस्यांसाठी स्वतंत्र आरोग्य सेवा योजनांची गरज आहे का?

अ: तुम्हाला सहसा तुमच्या कुटुंबातील सदस्यांसाठी स्वतंत्र आरोग्य सेवा योजना खरेदी करण्याची आवश्यकता नसते. तुम्ही सर्वसमावेशक कौटुंबिक आरोग्य सेवा योजनेची निवड करू शकता ज्यामध्ये तुमच्या पालकांनाही कव्हर केले जाऊ शकते. तथापि, एका आरोग्य सेवा योजनेच्या तुलनेत येथे प्रीमियम वेगळे असतील. त्यासाठी, वैयक्तिक मेडिक्लेम पॉलिसी आणि सर्वसमावेशक कौटुंबिक आरोग्य सेवा योजनेसाठी प्रीमियममधील फरक समजून घेण्यासाठी तुम्हाला तुमच्या विमा कंपनीशी संपर्क साधावा लागेल.

12. नो क्लेम बोनस म्हणजे काय?

अ: नो क्लेम बोनस (NCB) हा एक फायदा आहे जो पॉलिसीधारकाने दरवर्षी लाभाचा दावा केला नाही तर विमा कंपनीकडून पॉलिसीधारकाला दिला जातो. विमा कंपनी पॉलिसीमध्ये बोनसची रक्कम जोडते, जी एनसीबी आहे.

निष्कर्ष

तुम्हाला माहिती आहेच की, उपचारापेक्षा प्रतिबंध चांगला आहे. म्हणून, कोणतीही अनपेक्षित वैद्यकीय आणीबाणी येण्यापूर्वी, योग्य आरोग्य विमा योजनेद्वारे आपल्या आरोग्याचे रक्षण करा. तुम्ही आरोग्य विमा खरेदी करण्यापूर्वी वर नमूद केलेल्या घटकांचा आणि वैद्यकीय योजनांचा विचार करा. हुशारीने गुंतवणूक करा, शांतपणे जगा!

येथे प्रदान केलेली माहिती अचूक असल्याची खात्री करण्यासाठी सर्व प्रयत्न केले गेले आहेत. तथापि, डेटाच्या अचूकतेबद्दल कोणतीही हमी दिली जात नाही. कृपया कोणतीही गुंतवणूक करण्यापूर्वी योजना माहिती दस्तऐवजासह सत्यापित करा.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved