Table of Contents

- विमा म्हणजे काय?

- आम्हाला विम्याची गरज का आहे?

- विम्याचे प्रकार

- विमा कसा काम करतो?

- निष्कर्ष

- वारंवार विचारले जाणारे प्रश्न

- 1. जोखीम पूल म्हणजे काय?

- 2. मी विमा का खरेदी करावा?

- 3. मी विमा खरेदी केल्यास कोणाला फायदा होईल?

- 4. विमा खरेदी करताना मी काय पहावे?

- 5. 'अंडररायटिंग' म्हणजे काय?

- 6. मी खरेदी केलेल्या पॉलिसींवर आधारित अटी व शर्ती भिन्न आहेत का?

- 7. मी एकापेक्षा जास्त विमा पॉलिसी घेऊ शकतो का?

- 8. अनिवार्य असा कोणताही विमा आहे का?

- 9. आरोग्य विम्याचे महत्त्व काय आहे?

- 10. विमा प्रीमियम म्हणजे काय?

- 11. प्रीमियमची गणना कशी केली जाते?

- 12. मी विम्याचा दावा न केल्यास मला प्रीमियम परत मिळू शकेल का?

विमा

आपण सर्वांनी विम्याबद्दल खूप ऐकले आहे. एक सामान्य धारणा म्हणून, विमा ही अशी गोष्ट आहे जी तुम्हाला किंवा तुम्ही विमा काढलेल्या गोष्टींना मोठ्या आर्थिक तोट्यात टिकवून ठेवते. पण यात बरंच काही आहे ज्यासाठी तुम्हाला वाटतं की नुकसान भरून काढण्यास सक्षम आहे. याचा तपशीलवार विचार करू.

विमा म्हणजे काय?

तांत्रिक भाषेत, हा जोखीम व्यवस्थापनाचा एक प्रकार आहे ज्यामध्ये विमा उतरवलेली संस्था एखाद्या लहान आर्थिक नुकसान भरपाईच्या बदल्यात संभाव्य नुकसानीची किंमत दुसर्या घटकाला हस्तांतरित करते. या भरपाईला असे म्हणतातप्रीमियम. सोप्या भाषेत, भविष्यातील संभाव्य नुकसानापासून स्वतःचे संरक्षण करण्यासाठी एखाद्या संस्थेला एकरकमी रक्कम देण्यासारखे आहे. अशाप्रकारे, जेव्हा काही दुर्दैवाची घटना घडते, तेव्हा विमा कंपनी तुम्हाला परिस्थितीतून बाहेर पडण्यासाठी मदत करते.

आम्हाला विम्याची गरज का आहे?

असा प्रश्न प्रत्येकाच्या मनात असतो. मला खरोखर संरक्षणाची गरज आहे का? जीवन आश्चर्याने भरलेले आहे; काही चांगले, काही वाईट. तुमच्यावर येऊ शकणार्या सर्वात वाईट गोष्टींसाठी तुम्हाला तयार राहण्याची गरज आहे. हे तुम्हाला सुरक्षिततेची आणि शांततेची भावना ठेवण्यास मदत करते. गंभीर आजार, नैसर्गिक आपत्ती, प्रियजनांचा अनपेक्षित मृत्यू इ. अशी अनेक कारणे असू शकतात जिथे तुम्हाला मदतीची गरज भासू शकते. अशा परिस्थितीत पुरेसा विमा उतरवल्याने तुमच्या आर्थिक स्थितीला मदतीचा हात मिळतो. अशा प्रकारे, एखाद्याने त्यांच्या गरजेनुसार योग्य प्रकारच्या संरक्षणाची निवड केली पाहिजे.

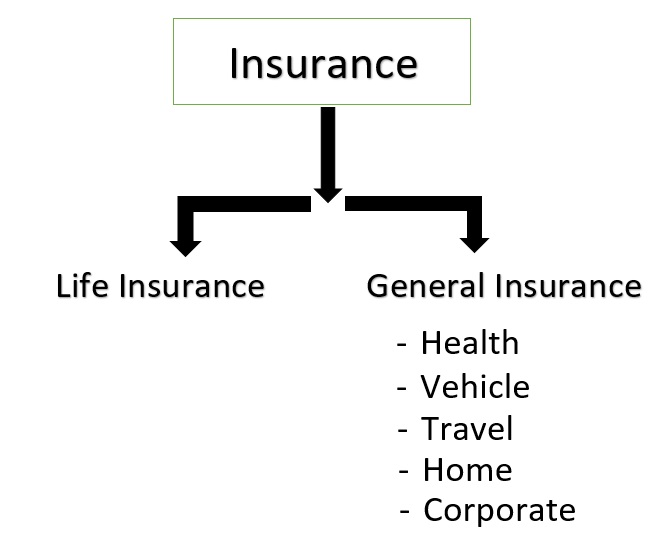

विम्याचे प्रकार

1. जीवन विमा

जीवन संरक्षण हा विम्याच्या पारंपारिक प्रकारांपैकी एक आहे, जो तुम्हाला आणि तुमच्या प्रियजनांना अचानक येणा-या आपत्तीपासून किंवा आपत्तीपासून वाचवण्यासाठी डिझाइन केलेला आहे. हे सुरुवातीला संरक्षित करण्यासाठी डिझाइन केले होतेउत्पन्न कुटुंबांचे. परंतु तेव्हापासून, हे केवळ संरक्षण उपाय बनून संपत्ती जतन करण्याच्या पर्यायापर्यंत विकसित झाले आहेकर नियोजन. एखाद्या व्यक्तीवर अवलंबून असलेल्यांची संख्या, सध्याची बचत, अशा विविध घटकांवर लाइफ कव्हरची गरज मोजली जाते.आर्थिक उद्दिष्टे इ.

2. सामान्य विमा

जीवनाव्यतिरिक्त कोणत्याही प्रकारचे कव्हरेज या श्रेणीत येतात. विम्याचे अनेक प्रकार आहेत जे तुमच्या गरजेनुसार तुमच्या जीवनातील जवळजवळ प्रत्येक पैलू कव्हर करतात:

a. आरोग्य विमा

हे तुमचे वैद्यकीय आणि शस्त्रक्रिया खर्च कव्हर करते जे तुमच्या आयुष्यादरम्यान उद्भवू शकतात. साधारणपणे,आरोग्य विमा सूचीबद्ध रुग्णालयांमध्ये कॅशलेस सुविधा प्रदान करते.

Talk to our investment specialist

b मोटर विमा

हे विविध परिस्थितींविरुद्ध वाहन (दुचाकी किंवा चारचाकी) संबंधित नुकसान आणि दायित्वे कव्हर करते. हे वाहनाच्या नुकसानीपासून संरक्षण देते आणि वाहनाच्या मालकाविरुद्ध कायद्याने नमूद केलेल्या कोणत्याही तृतीय पक्ष दायित्वासाठी संरक्षण देते.

c प्रवास विमा

तुमच्या प्रवासादरम्यान उद्भवलेल्या आपत्कालीन परिस्थिती किंवा नुकसानापासून ते तुम्हाला कव्हर करते. हे तुम्हाला न पाहिलेल्या वैद्यकीय आणीबाणी, चोरी किंवा सामानाचे नुकसान इत्यादींपासून संरक्षण देते.

d गृह विमा

पॉलिसीच्या व्याप्तीनुसार ते घर आणि/किंवा आतील सामग्री कव्हर करते. हे नैसर्गिक आणि मानवनिर्मित आपत्तींपासून घर सुरक्षित करते.

ई सागरी विमा

हे परिवहन दरम्यान संभाव्य नुकसान किंवा नुकसान पासून माल, कार्गो, इत्यादी कव्हर करते.

f व्यावसायिक विमा

हे बांधकाम, ऑटोमोटिव्ह, अन्न, उर्जा, तंत्रज्ञान इत्यादी उद्योगाच्या सर्व क्षेत्रांसाठी उपाय देते.

जोखीम संरक्षण गरजा व्यक्तीपरत्वे भिन्न असू शकतात परंतु विमा पॉलिसीचे मूलभूत कार्य कमी-अधिक प्रमाणात सारखेच असते.

विमा कसा काम करतो?

विमा संकल्पनेमागील सर्वात मूलभूत तत्त्व म्हणजे 'जोखीम पूलिंग'. मोठ्या संख्येने लोक विशिष्ट नुकसान किंवा नुकसानीविरूद्ध विमा उतरवण्यास तयार आहेत आणि त्यासाठी ते इच्छित प्रीमियम भरण्यास तयार आहेत. लोकांच्या या गटाला विमा-पूल असे म्हटले जाऊ शकते. आता, कंपनीला माहित आहे की इच्छुक लोकांची संख्या खूप मोठी आहे आणि त्या सर्वांना एकाच वेळी विमा संरक्षणाची आवश्यकता असण्याची शक्यता जवळजवळ अशक्य आहे. अशा प्रकारे, हे कंपन्यांना नियमित अंतराने पैसे गोळा करण्यास आणि अशी स्थिती आल्यास आणि केव्हा दावा निकाली काढण्याची परवानगी देते. याचे सर्वात सामान्य उदाहरण आहेऑटो विमा. आपल्या सर्वांचा वाहन विमा आहे, पण आपल्यापैकी किती जणांनी त्यासाठी दावा केला आहे? अशा प्रकारे, तुम्ही नुकसानीच्या संभाव्यतेसाठी पैसे भरता आणि विमा उतरवला आणि दिलेली घटना घडल्यास तुम्हाला पैसे दिले जातील.

त्यामुळे जेव्हा तुम्ही विमा पॉलिसी खरेदी करता तेव्हा तुम्ही पॉलिसीसाठी प्रीमियम म्हणून कंपनीला नियमित रक्कम भरता. जर तुम्ही दावा करण्याचे ठरवले तर, विमा कंपनी पॉलिसीद्वारे कव्हर केलेले नुकसान भरून देईल. कंपन्या इव्हेंटच्या संभाव्यतेची गणना करण्यासाठी जोखीम डेटा वापरतात - तुम्ही विमा शोधत आहात - घडत आहे. संभाव्यता जास्त, पॉलिसीचा प्रीमियम जास्त. या प्रक्रियेला अंडररायटिंग म्हणतात, म्हणजे विमा उतरवण्याच्या जोखमीचे मूल्यांकन करण्याची प्रक्रिया. कंपनी केवळ पक्षांच्या दरम्यान झालेल्या विमा करारानुसार विमा उतरवलेल्या घटकाचे वास्तविक मूल्य शोधते. उदा., तुम्ही तुमच्या वडिलोपार्जित घराचा ५० लाखांचा विमा उतरवला आहे, कंपनी फक्त घराच्या वास्तविक किंमतीचा विचार करेल आणि घर तुमच्यासाठी कोणतेही भावनिक मूल्य ठेवणार नाही, कारण भावनांना किंमत देणे जवळजवळ अशक्य आहे. .

वेगवेगळ्या पॉलिसींसाठी वेगवेगळ्या अटी आणि शर्ती आहेत, परंतु तीन मुख्य सामान्य तत्त्वे सर्व प्रकारांसाठी सारखीच राहतात:

- मालमत्तेसाठी किंवा वस्तूसाठी प्रदान केलेले कव्हर त्याच्या वास्तविक मूल्यासाठी आहे आणि कोणत्याही भावना मूल्याचा विचार करत नाही.

- दाव्याची शक्यता पॉलिसीधारकांमध्ये पसरली पाहिजे जेणेकरून विमाधारक पॉलिसीसाठी प्रीमियम सेट करण्यासाठी जोखमीच्या संधीची गणना करू शकतील.

- नुकसान जाणीवपूर्वक होऊ नये.

आम्ही वरील पहिले दोन मुद्दे कव्हर केले आहेत. तिसरा भाग समजून घेणे जरा जास्त महत्वाचे आहे.

विमा पॉलिसी हा विमाकर्ता आणि विमाधारक यांच्यातील एक विशेष प्रकारचा करार आहे. तो 'अत्यंत सद्भावनेचा' करार आहे. याचा अर्थ विमाकर्ता आणि विमाधारक व्यक्ती यांच्यात एक न बोललेली पण अतिशय महत्त्वाची समज आहे जी सामान्यत: नियमित करारांमध्ये अस्तित्वात नसते. या समजुतीमध्ये संपूर्ण प्रकटीकरण आणि कोणतेही खोटे किंवा जाणूनबुजून दावे न करण्याचे कर्तव्य समाविष्ट आहे. 'सद्भावना'चे हे कर्तव्य हे एक कारण आहे की जर तुम्ही त्यांना सर्व आवश्यक माहिती सूचित करण्यात अयशस्वी झाला असाल तर कंपनी तुमचा दावा निकाली काढण्यास नकार देऊ शकते. आणि हा दुतर्फा रस्ता आहे. कंपनीची ग्राहकाप्रती 'सद्भावना' जबाबदाऱ्या आहेत आणि त्यावर कारवाई करण्यात अयशस्वी झाल्यास विमा कंपनीला खूप त्रास होऊ शकतो.

निष्कर्ष

प्रत्येक आवाजआर्थिक योजना जोखीम संरक्षणाद्वारे समर्थित आहे. तुमच्या गरजा आणि सध्याच्या आर्थिक परिस्थितीनुसार तुमच्यासाठी योग्य कव्हर ठरवले जाते. तुम्ही तुमच्या पॉलिसीमध्ये समाविष्ट असलेल्या खर्चाचे पुनरावलोकन करून पुन्हा तपासले पाहिजे आणि तुमच्या सध्याच्या आर्थिक आरोग्यावर त्याचा प्रभाव मूल्यांकन करा. यात अनेक जर आणि पण गुंतलेले आहेत परंतु कामकाजाची मूलभूत तत्त्वे सर्व प्रकारच्या विम्यामध्ये स्थिर असतात. तुम्ही कोणत्या प्रकारचे जोखीम संरक्षण खरेदी करत आहात, तुम्ही का खरेदी करत आहात आणि करारामध्ये काय समाविष्ट आहे याबद्दल तुम्ही स्पष्ट असले पाहिजे. दोन्ही पक्षांनी 'अत्यंत सद्भावनेने' कार्य करणे देखील महत्त्वाचे आहे जेणेकरून विम्याची संपूर्ण प्रक्रिया स्पष्ट आणि कमी त्रासदायक असेल. आणि प्रत्येक आर्थिक उत्पादनाच्या बाबतीत, आपण खरेदी करत असलेल्या उत्पादनाबद्दल आपल्याला चांगले माहिती असणे आणि माहिती असणे आवश्यक आहे आणि आपल्याकडून योग्य सल्ला घेणे आवश्यक आहे.आर्थिक सल्लागार.

वारंवार विचारले जाणारे प्रश्न

1. जोखीम पूल म्हणजे काय?

अ: रिस्क पूलिंग म्हणजे चांगल्या विमा दर आणि कव्हरेज योजनांसाठी पैसे असलेले वैयक्तिक पूलचे छोटे गट. खरेदी शक्ती सुधारते कारण एक व्यक्ती म्हणून विमा कंपनीकडे जाण्याऐवजी तुम्ही कंपनी म्हणून संपर्क साधत आहात. हे कर्मचार्यांच्या वतीने कंपन्यांद्वारे किंवा सहकारी संस्थांद्वारे केले जाऊ शकते.

विमा कंपन्या तसेच जोखीम एकत्र करणे. ते विमा संरक्षणासह एकमेकांचे संरक्षण करण्यासाठी एकत्र येतात

2. मी विमा का खरेदी करावा?

अ: पॉलिसीच्या मदतीने, तुम्ही विमा कंपनीला संभाव्य तोटा प्रभावीपणे हस्तांतरित करू शकता. 'विमा प्रीमियम' म्हणून ओळखल्या जाणार्या फीच्या एक्सचेंजसाठी तुम्ही असे करू शकता. विम्याचा फायदा असा आहे की तो अभूतपूर्व खर्चाच्या बाबतीत तुमच्या बचतीचे संरक्षण करतो.

3. मी विमा खरेदी केल्यास कोणाला फायदा होईल?

अ: तुम्ही विमा पॉलिसी खरेदी करता तेव्हा विमाकर्ता आणि विमाधारक दोघांनाही फायदा होतो. विमाधारक म्हणून, तुम्हाला हे माहीत आहे की तुम्हाला संभाव्य नुकसानापासून संरक्षण मिळेल. त्याचप्रमाणे, विमा कंपनी तुम्ही प्रीमियम म्हणून भरलेले पैसे अधिक चांगले व्यवसाय मॉडेल आणि मालमत्ता तयार करण्यासाठी वापरते.

4. विमा खरेदी करताना मी काय पहावे?

अ: जेव्हा तुम्ही विमा पॉलिसी खरेदी करता तेव्हा तुम्ही प्रीमियम आणि कव्हरेज तपासले पाहिजे. हे तुमच्या गरजेनुसार असावेत.

5. 'अंडररायटिंग' म्हणजे काय?

अ: अंडररायटिंग ही विमा कंपन्यांद्वारे प्रदान केलेली सेवा आहे जिथे कंपन्या विमाधारक व्यक्तींसाठी हमीदार म्हणून काम करतात. तथापि, विमा कंपन्या अंडररायटिंग सेवा शोधणाऱ्या व्यक्तींना सुरक्षा ठेव म्हणून समभाग किंवा समृद्धी प्रदान करण्यास सांगू शकतात.

6. मी खरेदी केलेल्या पॉलिसींवर आधारित अटी व शर्ती भिन्न आहेत का?

अ: होय, तुम्ही खरेदी केलेल्या विमा पॉलिसीच्या प्रकारानुसार पॉलिसीच्या अटी आणि नियम भिन्न असतील. विम्याचे दोन मुख्य प्रकार आहेतजीवन विमा आणिगृह विमा. अंतर्गतसामान्य विमा आरोग्य, प्रवास, घर, कॉर्पोरेट आणि वाहन विमा येतो. तुम्ही खरेदी करता त्या पॉलिसीवर अवलंबून, तुमच्या अटी, शर्ती आणि देय प्रीमियम वेगळे असतील.

7. मी एकापेक्षा जास्त विमा पॉलिसी घेऊ शकतो का?

अ: होय, एखादी व्यक्ती विविध प्रकारच्या पॉलिसी खरेदी करू शकते. व्यक्ती खरेदी करू शकणार्या जीवन विमा पॉलिसींच्या संख्येवरही मर्यादा नाहीत. तथापि, वाहनासाठी, तुम्हाला फक्त एक वाहन विमा पॉलिसी खरेदी करावी लागेल.

8. अनिवार्य असा कोणताही विमा आहे का?

अ: होय, वाहनांच्या मालकांसाठी, वाहन विमा पॉलिसी घेणे अनिवार्य आहे. अन्यथा, तुम्ही कायदेशीर अडचणीत जाल.

9. आरोग्य विम्याचे महत्त्व काय आहे?

अ: एआरोग्य विमा पॉलिसी किंवा वैद्यकीय विमा तुमचे अभूतपूर्व वैद्यकीय किंवा हॉस्पिटलायझेशन खर्चापासून संरक्षण करेल. तुम्ही वैद्यकीय विमा खरेदी केल्यास, तुमची बचत संरक्षित केली जाईल, जर तुम्हाला अचानक रुग्णालयात दाखल करावे लागले. डॉक्टरची फी, हॉस्पिटलायझेशन चार्जेस, अॅम्ब्युलन्स फी, ओटी चार्जेस आणि औषध यांसारखे सर्व खर्च विमा पॉलिसी अंतर्गत कव्हर केले जातील. अशा प्रकारे, तुमची बचत संरक्षित केली जाईल.

10. विमा प्रीमियम म्हणजे काय?

अ: विमा प्रीमियम ही एक रक्कम आहे जी विमाधारक व्यक्तीने पॉलिसी खरेदी करण्यासाठी विमा कंपनीला वेळोवेळी भरावी लागते. तुम्ही विमा पॉलिसी खरेदी करता तेव्हा, जोखीम कंपनीकडे हस्तांतरित केली जाते. म्हणून, कंपनी शुल्क आकारते, ज्याला विमा प्रीमियम म्हणून ओळखले जाते.

11. प्रीमियमची गणना कशी केली जाते?

अ: विमा कंपन्या त्यांच्या ग्राहकांकडून किती विमा प्रीमियम आकारतील याचे मूल्यमापन करण्यासाठी गणिती गणना आणि आकडेवारी वापरतात. वेगवेगळ्या विमा पॉलिसींसाठी प्रीमियम मोजण्यासाठी वेगवेगळे पॅरामीटर्स वापरले जातात. उदाहरणार्थ, वैद्यकीय विमा पॉलिसीसाठी प्रीमियमची गणना करताना, वय, आरोग्य, वैद्यकीय इतिहास आणि इतर तत्सम घटकांचा विचार केला जातो. त्याचप्रमाणे, इतर विमा पॉलिसींसाठी, जीवन इतिहास आणि क्रेडिट स्कोअर विचारात घेतले जातात.

12. मी विम्याचा दावा न केल्यास मला प्रीमियम परत मिळू शकेल का?

अ: नियमितपणे प्रीमियम भरल्यानंतर तुम्ही तुमची जीवन विमा पॉलिसी रद्द केल्यास, तुम्ही किमान अंशतः प्रीमियम्सच्या परताव्यावर दावा करू शकता. तथापि, ते विमा पॉलिसीच्या अटी व शर्तींवर अवलंबून असेल. परंतु तुम्ही पॉलिसीच्या कालबाह्यतेवर प्रीमियमचा दावा करू शकत नाही.

येथे प्रदान केलेली माहिती अचूक असल्याची खात्री करण्यासाठी सर्व प्रयत्न केले गेले आहेत. तथापि, डेटाच्या अचूकतेबद्दल कोणतीही हमी दिली जात नाही. कृपया कोणतीही गुंतवणूक करण्यापूर्वी योजना माहिती दस्तऐवजासह सत्यापित करा.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

Use full and important Awareness about health insurance

Very Nice Content