Table of Contents

- GSTR-9 ਕੀ ਹੈ?

- ਕਿਸ ਨੂੰ GSTR-9 ਫਾਈਲ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

- GSTR-9 ਫਾਈਲ ਕਰਨ ਲਈ ਨਿਯਤ ਮਿਤੀਆਂ

- GSTR-9 ਫਾਰਮ ਦੀਆਂ ਕਿਸਮਾਂ

- GSTR-9 ਫਾਰਮ ਦੇ ਵੇਰਵੇ

- ਭਾਗ 1: ਮੂਲ ਵੇਰਵੇ

- ਭਾਗ 2: ਵਿੱਤੀ ਸਾਲ ਦੌਰਾਨ ਐਲਾਨੀ ਬਾਹਰੀ ਅਤੇ ਅੰਦਰਲੀ ਸਪਲਾਈ ਦੇ ਵੇਰਵੇ

- ਭਾਗ 3: ਵਿੱਤੀ ਸਾਲ ਦੌਰਾਨ ਦਾਇਰ ਕੀਤੇ ਰਿਟਰਨਾਂ ਵਿੱਚ ਘੋਸ਼ਿਤ ਕੀਤੇ ਗਏ ITC ਦੇ ਵੇਰਵੇ

- ਭਾਗ 4: ਵਿੱਤੀ ਸਾਲ ਦੌਰਾਨ ਭਰੀਆਂ ਗਈਆਂ ਰਿਟਰਨਾਂ ਵਿੱਚ ਘੋਸ਼ਿਤ ਕੀਤੇ ਗਏ ਟੈਕਸ ਦੇ ਵੇਰਵੇ

- ਭਾਗ 5: ਮੌਜੂਦਾ ਵਿੱਤੀ ਸਾਲ ਦੇ ਅਪ੍ਰੈਲ ਤੋਂ ਸਤੰਬਰ ਦੇ ਰਿਟਰਨਾਂ ਵਿੱਚ ਘੋਸ਼ਿਤ ਕੀਤੇ ਗਏ ਪਿਛਲੇ ਵਿੱਤੀ ਸਾਲ ਲਈ ਲੈਣ-ਦੇਣ ਦੇ ਵੇਰਵੇ ਜਾਂ ਪਿਛਲੇ ਵਿੱਤੀ ਸਾਲ ਦੀ ਸਾਲਾਨਾ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਦੀ ਤਾਰੀਖ, ਜੋ ਵੀ ਪਹਿਲਾਂ ਹੋਵੇ।

- ਭਾਗ 6: ਹੋਰ ਜਾਣਕਾਰੀ

- ਦੇਰ ਨਾਲ ਫਾਈਲ ਕਰਨ ਲਈ ਜੁਰਮਾਨਾ

- ਸਿੱਟਾ

GSTR-9: ਟੈਕਸਦਾਤਾਵਾਂ ਲਈ ਸਾਲਾਨਾ ਰਿਟਰਨ

ਦੇ ਤਹਿਤਜੀ.ਐੱਸ.ਟੀ ਟੈਕਸ ਪ੍ਰਣਾਲੀ, GSTR-9 ਇੱਕ ਲਾਜ਼ਮੀ 'ਸਾਲਾਨਾ ਰਿਟਰਨ' ਹੈ ਜੋ ਭਾਰਤ ਵਿੱਚ ਸਾਰੇ ਰਜਿਸਟਰਡ ਟੈਕਸਦਾਤਿਆਂ ਦੁਆਰਾ ਦਾਇਰ ਕੀਤੀ ਜਾਣੀ ਹੈ।

GSTR-9 ਕੀ ਹੈ?

GSTR-9 ਇੱਕ ਦਸਤਾਵੇਜ਼ ਹੈ ਜੋ ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਇੱਕ ਸਾਲ ਵਿੱਚ ਫਾਈਲ ਕਰਨਾ ਪੈਂਦਾ ਹੈਆਧਾਰ. ਇਸ ਦਸਤਾਵੇਜ਼ ਵਿੱਚ ਵੱਖ-ਵੱਖ ਟੈਕਸ ਸ਼੍ਰੇਣੀਆਂ ਜਿਵੇਂ ਕਿ ਕੇਂਦਰੀ ਵਸਤੂਆਂ ਅਤੇ ਸੇਵਾ ਟੈਕਸ (CGST), ਰਾਜ ਵਸਤੂਆਂ ਅਤੇ ਸੇਵਾ ਟੈਕਸ (SGST), ਏਕੀਕ੍ਰਿਤ ਵਸਤੂਆਂ ਅਤੇ ਸੇਵਾ ਟੈਕਸ (IGST) ਅਤੇ HSN ਕੋਡਾਂ ਦੇ ਅਧੀਨ ਸਾਲ ਦੌਰਾਨ ਕੀਤੀਆਂ ਗਈਆਂ ਸਪਲਾਈਆਂ ਅਤੇ ਖਰੀਦਾਂ ਸੰਬੰਧੀ ਸਾਰਾ ਡਾਟਾ ਸ਼ਾਮਲ ਹੈ। ਸਾਲ ਦੇ ਟਰਨਓਵਰ ਅਤੇ ਆਡਿਟ ਵੇਰਵੇ ਵੀ ਦਰਜ ਕੀਤੇ ਜਾਣੇ ਹਨ।

ਦਾ ਏਕੀਕਰਨ ਹੈGSTR-1, GSTR-2A ਅਤੇGSTR-3B ਫਾਈਲਿੰਗ ਇਹ ਪਾਰਦਰਸ਼ਤਾ ਬਣਾਈ ਰੱਖਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ ਅਤੇਜਵਾਬਦੇਹੀ.

ਕਿਸ ਨੂੰ GSTR-9 ਫਾਈਲ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਸਾਰੇ ਜੀਐਸਟੀ-ਰਜਿਸਟਰਡ ਟੈਕਸਦਾਤਿਆਂ ਨੂੰ ਸਾਲ ਵਿੱਚ ਇੱਕ ਵਾਰ ਜੀਐਸਟੀਆਰ-9 ਫਾਈਲ ਕਰਨਾ ਹੁੰਦਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਇੱਥੇ ਉਨ੍ਹਾਂ ਲੋਕਾਂ ਦੀ ਸੂਚੀ ਹੈ ਜਿਨ੍ਹਾਂ ਨੂੰ GSTR-9 ਫਾਈਲ ਕਰਨ ਦੀ ਲੋੜ ਨਹੀਂ ਹੈ।

- ਆਮ ਟੈਕਸ ਵਿਅਕਤੀ

- ਇਨਪੁਟ ਸੇਵਾ ਵਿਤਰਕ

- ਗੈਰ-ਨਿਵਾਸੀ ਟੈਕਸਯੋਗ ਵਿਅਕਤੀ

- TDS ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਵਾਲੇ ਵਿਅਕਤੀ

GSTR-9 ਫਾਈਲ ਕਰਨ ਲਈ ਨਿਯਤ ਮਿਤੀਆਂ

ਆਮ ਤੌਰ 'ਤੇ, ਤੁਹਾਨੂੰ ਆਗਾਮੀ ਵਿੱਤੀ ਸਾਲ ਦੀ 31 ਦਸੰਬਰ ਨੂੰ ਜਾਂ ਇਸ ਤੋਂ ਪਹਿਲਾਂ GSTR-9 ਦਾਇਰ ਕਰਨਾ ਹੁੰਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਜੇਕਰ ਸਰਕਾਰ ਲੋੜ ਮਹਿਸੂਸ ਕਰਦੀ ਹੈ ਤਾਂ ਤਰੀਕ ਵਧਾਈ ਜਾ ਸਕਦੀ ਹੈ।

GSTR-9 ਫਾਰਮ ਦੀਆਂ ਕਿਸਮਾਂ

GSTR-9

ਇਹ ਉਹਨਾਂ ਦੁਆਰਾ ਦਾਇਰ ਕੀਤਾ ਜਾਣਾ ਹੈ ਜਿਨ੍ਹਾਂ ਨੇ GSTR-1 ਅਤੇ GSTR-3B ਦਾਇਰ ਕੀਤਾ ਹੈ।

GSTR-9A

ਇਹ ਉਹਨਾਂ ਲੋਕਾਂ ਦੁਆਰਾ ਦਾਇਰ ਕੀਤਾ ਜਾਣਾ ਹੈ ਜਿਨ੍ਹਾਂ ਨੇ ਜੀਐਸਟੀ ਕੰਪੋਜੀਸ਼ਨ ਸਕੀਮ ਚਲਾਈ ਹੈ।

GSTR-9B

ਇਹ ਉਹਨਾਂ ਈ-ਕਾਮਰਸ ਆਪਰੇਟਰਾਂ ਦੁਆਰਾ ਦਾਇਰ ਕੀਤਾ ਜਾਣਾ ਹੈ ਜਿਨ੍ਹਾਂ ਨੇ ਵਿੱਤੀ ਸਾਲ ਦੌਰਾਨ GSTR-8 ਦਾਇਰ ਕੀਤਾ ਹੈ।

GSTR-9C

ਇਹ ਰੁਪਏ ਦੇ ਕੁੱਲ ਟਰਨਓਵਰ ਵਾਲੇ ਟੈਕਸਦਾਤਿਆਂ ਦੁਆਰਾ ਦਾਇਰ ਕੀਤਾ ਜਾਣਾ ਹੈ। ਵਿੱਤੀ ਸਾਲ ਦੌਰਾਨ 2.5 ਕਰੋੜ

Talk to our investment specialist

GSTR-9 ਫਾਰਮ ਦੇ ਵੇਰਵੇ

GSTR-9 ਟੈਕਸਦਾਤਾਵਾਂ ਲਈ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਰਿਟਰਨ ਹੈ। ਇਹ ਟੈਕਸਦਾਤਾ ਦੀ ਅੰਦਰੂਨੀ ਅਤੇ ਬਾਹਰੀ ਸਪਲਾਈ, ਆਈ.ਟੀ.ਸੀ. ਦਾ ਭੁਗਤਾਨ ਅਤੇ ਪ੍ਰਭਾਵਿਤ ਕਰਨ ਵਾਲੇ ਹੋਰ ਕਾਰਕਾਂ ਦੇ ਪੂਰੇ ਵੇਰਵੇ ਦਰਜ ਕਰਦਾ ਹੈਟੈਕਸ ਦੇਣਦਾਰੀ ਇੱਕ ਵਿੱਤੀ ਸਾਲ ਲਈ.

ਇਸ ਫਾਰਮ ਵਿੱਚ ਕੁੱਲ 6 ਭਾਗ ਹਨ।

ਭਾਗ 1: ਮੂਲ ਵੇਰਵੇ

ਇਹ ਸੈਕਸ਼ਨ ਤੁਹਾਡੇ ਵੇਰਵਿਆਂ ਜਿਵੇਂ ਕਿ GSTIN, ਨਾਮ, ਵਪਾਰਕ ਨਾਮ ਅਤੇ ਵਿੱਤੀ ਸਾਲ ਦੀ ਮੰਗ ਕਰਦਾ ਹੈ।

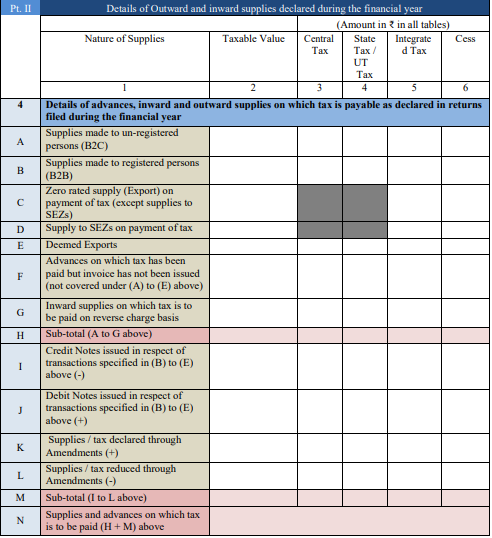

ਭਾਗ 2: ਵਿੱਤੀ ਸਾਲ ਦੌਰਾਨ ਐਲਾਨੀ ਬਾਹਰੀ ਅਤੇ ਅੰਦਰਲੀ ਸਪਲਾਈ ਦੇ ਵੇਰਵੇ

ਇਸ ਭਾਗ ਨੂੰ ਵੱਖ-ਵੱਖ ਵੇਰਵਿਆਂ ਦੇ ਸੰਗ੍ਰਹਿ ਲਈ ਦੋ ਭਾਗਾਂ ਵਿੱਚ ਵੰਡਿਆ ਗਿਆ ਹੈ।

ਸੈਕਸ਼ਨ 4

ਇਸ ਵਿੱਚ ਵੇਰਵਿਆਂ ਜਿਵੇਂ ਕਿ ਖਰੀਦਦਾਰੀ, ਵਿਕਰੀ, ਐਡਵਾਂਸ ਦੀ ਐਂਟਰੀ ਸ਼ਾਮਲ ਹੁੰਦੀ ਹੈ ਜਿਸ 'ਤੇ ਟੈਕਸ ਦੇਣਾ ਹੁੰਦਾ ਹੈ। ਟੈਕਸਯੋਗ ਮੁੱਲ, IGST, SGST, CGST ਅਤੇ ਉਪਕਰ ਮੁੱਲ ਦਾਖਲ ਕਰੋ।

A. ਗੈਰ-ਰਜਿਸਟਰਡ ਵਿਅਕਤੀਆਂ (B2C) ਨੂੰ ਸਪਲਾਈ ਕੀਤੀ ਜਾਂਦੀ ਹੈ।

B. ਰਜਿਸਟਰਡ ਵਿਅਕਤੀਆਂ (B2B) ਨੂੰ ਕੀਤੀ ਸਪਲਾਈ।

C. ਨਿਰਯਾਤ ਜ਼ੀਰੋ-ਰੇਟਡ ਸਪਲਾਈਆਂ ਜਿਨ੍ਹਾਂ ਲਈ ਟੈਕਸ ਪਹਿਲਾਂ ਹੀ ਅਦਾ ਕੀਤਾ ਜਾ ਚੁੱਕਾ ਹੈ (SEZs ਨੂੰ ਕੀਤੀ ਸਪਲਾਈ ਨੂੰ ਛੱਡ ਕੇ)।

D. ਟੈਕਸ ਦੇ ਭੁਗਤਾਨ 'ਤੇ SEZs ਨੂੰ ਸਪਲਾਈ।

E. ਡੀਮਡ ਐਕਸਪੋਰਟ।

F. ਅਡਵਾਂਸ ਜਿਸ 'ਤੇ ਟੈਕਸ ਦਾ ਭੁਗਤਾਨ ਕੀਤਾ ਗਿਆ ਹੈ ਪਰ ਇਨਵੌਇਸ ਜਾਰੀ ਨਹੀਂ ਕੀਤਾ ਗਿਆ ਹੈ (ਉਪਰੋਕਤ (ਏ) ਤੋਂ (ਈ) ਦੇ ਤਹਿਤ ਕਵਰ ਨਹੀਂ ਕੀਤਾ ਗਿਆ ਹੈ)

G. ਉਹ ਸਪਲਾਈ ਖਰੀਦੋ ਜੋ ਰਿਵਰਸ ਚਾਰਜ ਟੈਕਸ ਲਈ ਜਵਾਬਦੇਹ ਹਨ।

H. ਲਾਈਨਾਂ (ਉਪਰੋਕਤ A ਤੋਂ G) ਵਿੱਚ ਦੱਸੇ ਗਏ ਲੈਣ-ਦੇਣ ਦਾ ਉਪ-ਯੋਗ।

I. ਕੋਈ ਵੀ ਕ੍ਰੈਡਿਟ ਨੋਟ ਜੋ ਉੱਪਰ ਦੱਸੇ ਗਏ ਲੈਣ-ਦੇਣ ਲਈ ਜਾਰੀ ਕੀਤੇ ਗਏ ਹਨ।

J. ਕੋਈ ਵੀ ਡੈਬਿਟ ਨੋਟ ਜੋ ਉੱਪਰ ਦੱਸੇ ਗਏ ਲੈਣ-ਦੇਣ ਲਈ ਜਾਰੀ ਕੀਤੇ ਗਏ ਹਨ।

K. ਕਿਸੇ ਵੀ ਸੋਧ ਦੁਆਰਾ ਘੋਸ਼ਿਤ ਸਪਲਾਈ ਜਾਂ ਟੈਕਸ।

L. ਕਿਸੇ ਵੀ ਸੋਧ ਰਾਹੀਂ ਸਪਲਾਈ ਜਾਂ ਟੈਕਸ ਘਟਾਇਆ ਗਿਆ ਹੈ।

M. ਲਾਈਨ ਵਿੱਚ ਦੱਸੇ ਗਏ ਲੈਣ-ਦੇਣ ਦਾ ਉਪ-ਜੋੜ (ਉਪਰੋਕਤ I ਤੋਂ L)।

N. ਸਪਲਾਈ ਅਤੇ ਪੇਸ਼ਗੀ ਜੋ ਲਾਈਨਾਂ ਤੋਂ ਟੈਕਸ ਲਈ ਦੇਣਦਾਰ ਹਨ (ਉੱਪਰ 'ਤੇ H ਅਤੇ M)

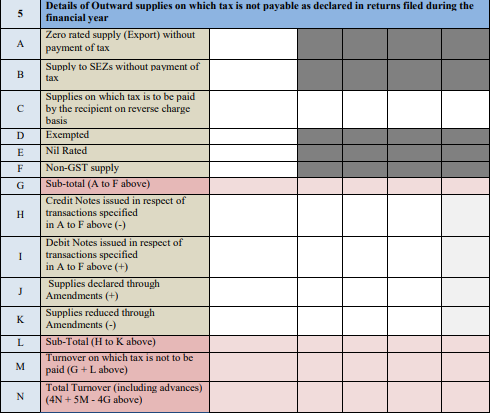

ਸੈਕਸ਼ਨ 5

ਇਸ ਵਿੱਚ ਵਿਕਰੀ ਦੇ ਵੇਰਵੇ ਸ਼ਾਮਲ ਹੁੰਦੇ ਹਨ ਜਿਸ ਲਈ ਟੈਕਸ ਭੁਗਤਾਨਯੋਗ ਨਹੀਂ ਹੈ। ਇਹ ਵਿੱਤੀ ਸਾਲ ਦੌਰਾਨ ਦਾਇਰ ਰਿਟਰਨਾਂ ਵਿੱਚ ਘੋਸ਼ਿਤ ਕੀਤਾ ਗਿਆ ਹੈ।

A. ਬਿਨਾਂ ਟੈਕਸ ਭੁਗਤਾਨ ਦੇ ਜ਼ੀਰੋ-ਰੇਟਿਡ ਸਪਲਾਈ ਨੂੰ ਨਿਰਯਾਤ ਕੀਤਾ।

B. ਬਿਨਾਂ ਟੈਕਸ ਭੁਗਤਾਨ ਦੇ SEZ ਨੂੰ ਕੀਤੀ ਸਪਲਾਈ।

C. ਉਹ ਸਪਲਾਈ ਜਿਨ੍ਹਾਂ ਲਈ ਰਿਵਰਸ ਚਾਰਜ ਟੈਕਸ ਪ੍ਰਾਪਤਕਰਤਾ ਦੁਆਰਾ ਅਦਾ ਕੀਤਾ ਜਾਣਾ ਹੈ।

D. ਛੋਟ ਪ੍ਰਾਪਤ ਵਿਕਰੀ ਸਪਲਾਈ।

E. ਨੀਲ-ਰੇਟਿਡ ਵਿਕਰੀ ਸਪਲਾਈ।

F. ਗੈਰ-GST ਸਪਲਾਈ।

G. ਉਪਰੋਕਤ ਲਾਈਨਾਂ A ਤੋਂ F ਵਿੱਚ ਜ਼ਿਕਰ ਕੀਤੇ ਲੈਣ-ਦੇਣ ਦਾ ਉਪ-ਜੋੜ।

H. ਕੋਈ ਵੀ ਕ੍ਰੈਡਿਟ ਨੋਟਸ ਜੋ ਉੱਪਰ ਦੱਸੇ ਗਏ ਲੈਣ-ਦੇਣ ਲਈ ਜਾਰੀ ਕੀਤੇ ਗਏ ਹਨ।

I. ਕੋਈ ਵੀ ਡੈਬਿਟ ਨੋਟ ਜੋ ਉੱਪਰ ਦੱਸੇ ਗਏ ਲੈਣ-ਦੇਣ ਲਈ ਜਾਰੀ ਕੀਤੇ ਗਏ ਹਨ।

J. ਕਿਸੇ ਵੀ ਸੋਧ ਦੁਆਰਾ ਘੋਸ਼ਿਤ ਸਪਲਾਈਆਂ।

K. ਕਿਸੇ ਵੀ ਸੋਧ ਦੁਆਰਾ ਘਟਾਈ ਗਈ ਸਪਲਾਈ।

L. ਉਪਰੋਕਤ H ਤੋਂ K ਲਾਈਨਾਂ ਵਿੱਚ ਜ਼ਿਕਰ ਕੀਤੇ ਲੈਣ-ਦੇਣ ਦਾ ਉਪ-ਜੋੜ।

M. ਟਰਨਓਵਰ ਦੀ ਰਕਮ ਜੋ ਉਪਰੋਕਤ ਲਾਈਨ G ਅਤੇ L ਤੋਂ ਟੈਕਸ ਤੋਂ ਮੁਕਤ ਹੈ।

N. ਕੁੱਲ ਟਰਨਓਵਰ ਰਕਮ, ਸਾਰੇ ਐਡਵਾਂਸ ਸਮੇਤ (4N + 5M - 4G ਉੱਪਰ)

ਭਾਗ 3: ਵਿੱਤੀ ਸਾਲ ਦੌਰਾਨ ਦਾਇਰ ਕੀਤੇ ਰਿਟਰਨਾਂ ਵਿੱਚ ਘੋਸ਼ਿਤ ਕੀਤੇ ਗਏ ITC ਦੇ ਵੇਰਵੇ

ਤੀਜੇ ਭਾਗ ਨੂੰ ਤਿੰਨ ਸਵਾਲਾਂ ਵਿੱਚ ਵੰਡਿਆ ਗਿਆ ਹੈ। ਇਹ ਸਵਾਲ ਤੁਹਾਡੇ ITC ਬੈਲੇਂਸ ਬਾਰੇ ਪੁੱਛਦੇ ਹਨ।

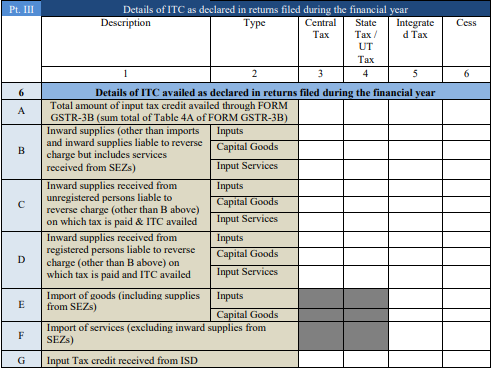

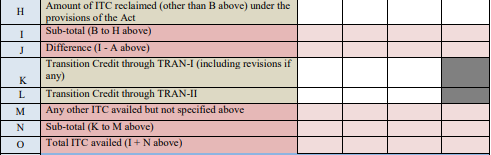

ਸੈਕਸ਼ਨ 6

ਇਸ ਲਈ ਪ੍ਰਾਪਤ ਕੀਤੀ ਆਈਟੀਸੀ ਦੇ ਵੇਰਵਿਆਂ ਦੀ ਐਂਟਰੀ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਇਹ ਵਿੱਤੀ ਸਾਲ ਦੌਰਾਨ ਦਾਇਰ ਰਿਟਰਨਾਂ ਵਿੱਚ ਘੋਸ਼ਿਤ ਕੀਤਾ ਗਿਆ ਹੈ।

A. GSTR-3B ਰਾਹੀਂ ਪ੍ਰਾਪਤ ਕੀਤੀ ITC ਦੀ ਕੁੱਲ ਰਕਮ।

B. ਇਨਪੁਟਸ ਲਈ ਖਰੀਦੀ ਸਪਲਾਈ,ਪੂੰਜੀ ਵਸਤੂਆਂ, ਅਤੇ ਇਨਪੁਟ ਸੇਵਾਵਾਂ (ਆਯਾਤ ਅਤੇ ਉਹਨਾਂ ਖਰੀਦ ਸਪਲਾਈਆਂ ਨੂੰ ਛੱਡ ਕੇ ਜੋ ਰਿਵਰਸ ਚਾਰਜ ਲਈ ਜ਼ਿੰਮੇਵਾਰ ਹਨ, ਪਰ SEZs ਤੋਂ ਪ੍ਰਾਪਤ ਸੇਵਾਵਾਂ ਸਮੇਤ)।

C. ਇਨਪੁਟਸ, ਪੂੰਜੀ ਵਸਤੂਆਂ, ਅਤੇ ਇਨਪੁਟ ਸੇਵਾਵਾਂ ਲਈ ਗੈਰ-ਰਜਿਸਟਰਡ ਵਿਅਕਤੀਆਂ ਤੋਂ ਪ੍ਰਾਪਤ ਕੀਤੀ ਖਰੀਦ ਸਪਲਾਈ, ਜੋ ਕਿ ਰਿਵਰਸ ਚਾਰਜ ਲਈ ਜਵਾਬਦੇਹ ਹਨ, ਜਿਸ ਲਈ ਟੈਕਸ ਦਾ ਭੁਗਤਾਨ ਕੀਤਾ ਗਿਆ ਹੈ ਅਤੇ ITC ਦਾ ਲਾਭ ਲਿਆ ਗਿਆ ਹੈ, ਉਪਰੋਕਤ ਲਾਈਨ B ਵਿੱਚ ਦੱਸੇ ਗਏ ਨੂੰ ਛੱਡ ਕੇ।

D. ਇਨਪੁਟਸ, ਪੂੰਜੀ ਵਸਤੂਆਂ, ਅਤੇ ਇਨਪੁਟ ਸੇਵਾਵਾਂ ਲਈ ਰਜਿਸਟਰਡ ਵਿਅਕਤੀਆਂ ਤੋਂ ਪ੍ਰਾਪਤ ਕੀਤੀ ਖਰੀਦ ਸਪਲਾਈ, ਜੋ ਕਿ ਰਿਵਰਸ ਚਾਰਜ ਲਈ ਜਵਾਬਦੇਹ ਹਨ, ਜਿਸ ਲਈ ਟੈਕਸ ਦਾ ਭੁਗਤਾਨ ਕੀਤਾ ਗਿਆ ਹੈ ਅਤੇ ITC ਦਾ ਲਾਭ ਲਿਆ ਗਿਆ ਹੈ, ਉੱਪਰ ਬਿੰਦੂ B ਵਿੱਚ ਦੱਸੇ ਗਏ ਲੋਕਾਂ ਨੂੰ ਛੱਡ ਕੇ।

E. ਇੰਪੁੱਟ ਅਤੇ ਪੂੰਜੀ ਵਸਤੂਆਂ ਲਈ SEZs ਤੋਂ ਸਪਲਾਈ ਸਮੇਤ ਆਯਾਤ ਕੀਤੇ ਮਾਲ।

F. ਆਯਾਤ ਸੇਵਾਵਾਂ, SEZs ਤੋਂ ਖਰੀਦ ਸਪਲਾਈਆਂ ਨੂੰ ਛੱਡ ਕੇ।

G. ਆਈ.ਟੀ.ਸੀ. ਜੋ ਕਿ ਆਈ.ਐੱਸ.ਡੀ. ਤੋਂ ਪ੍ਰਾਪਤ ਹੋਈ ਹੈ।

H. CGST ਐਕਟ ਦੇ ਉਪਬੰਧਾਂ ਦੇ ਤਹਿਤ (ਉਪਰੋਕਤ ਲਾਈਨ B ਵਿੱਚ ਜ਼ਿਕਰ ਕੀਤੇ ਗਏ ਇਸ ਤੋਂ ਇਲਾਵਾ) ITC ਦੀ ਮੁੜ-ਦਾਵਾ ਕੀਤੀ ਗਈ ਰਕਮ।

I. ਲਾਈਨਾਂ ਲਈ ਉਪ-ਜੋੜ (ਉਪਰੋਕਤ B ਤੋਂ H)।

J. ਲਾਈਨਾਂ I ਅਤੇ A (I - A) ਵਿਚਕਾਰ ਅੰਤਰ।

K. ਕਿਸੇ ਵੀ ਸੰਸ਼ੋਧਨ ਦੇ ਨਾਲ, TRAN-I ਵਿੱਚ ਜ਼ਿਕਰ ਕੀਤਾ ਪਰਿਵਰਤਨ ਕ੍ਰੈਡਿਟ।

L. TRAN-II ਵਿੱਚ ਜ਼ਿਕਰ ਕੀਤਾ ਪਰਿਵਰਤਨ ਕ੍ਰੈਡਿਟ।

M. ਕੋਈ ਹੋਰ ITC ਜਿਸਦਾ ਲਾਭ ਲਿਆ ਗਿਆ ਹੈ, ਪਰ ਉਪਰੋਕਤ ਕਿਸੇ ਵੀ ਲਾਈਨ ਵਿੱਚ ਜ਼ਿਕਰ ਨਹੀਂ ਕੀਤਾ ਗਿਆ ਹੈ।

N. ਲਾਈਨਾਂ ਲਈ ਉਪ-ਜੋੜ (ਉਪਰ K ਤੋਂ M)।

O. ਲਾਈਨਾਂ (I ਅਤੇ N) ਲਈ ਕੁੱਲ ਆਈ.ਟੀ.ਸੀ.

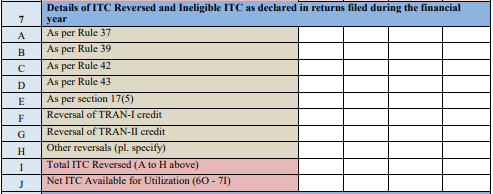

ਸੈਕਸ਼ਨ 7

CGST, IGST, SGST ਅਤੇ ਸੈੱਸ ਮੁੱਲ 'ਤੇ ਉਲਟਾ ITC ਅਤੇ ਅਯੋਗ ITC ਬਾਰੇ ਜਾਣਕਾਰੀ ਭਰੋ। A. ਵਿਚਾਰ ਦਾ ਭੁਗਤਾਨ ਨਾ ਕਰਨ ਦੇ ਮਾਮਲਿਆਂ ਵਿੱਚ ITC ਨੂੰ ਉਲਟਾਉਣ ਦੇ ਅਨੁਸਾਰ (ਨਿਯਮ 37)।

B. ISD (ਨਿਯਮ 39) ਦੁਆਰਾ ITC ਦੀ ਵੰਡ ਦੀ ਪ੍ਰਕਿਰਿਆ ਦੇ ਅਨੁਸਾਰ।

C. ਇਨਪੁਟਸ ਜਾਂ ਇਨਪੁਟ ਸੇਵਾਵਾਂ ਅਤੇ ਰਿਵਰਸਲ (ਨਿਯਮ 42) ਦੇ ਸਬੰਧ ਵਿੱਚ ITC ਦੇ ਅਨੁਸਾਰ।

D. ਪੂੰਜੀ ਵਸਤੂਆਂ ਅਤੇ ਰਿਵਰਸਲ (ਨਿਯਮ 43) ਦੇ ਸਬੰਧ ਵਿੱਚ ਆਈ.ਟੀ.ਸੀ.

E. GST (ਸੈਕਸ਼ਨ 17(5)) ਦੇ ਅਧੀਨ ਬਲਾਕ ਕੀਤੇ ਕ੍ਰੈਡਿਟਸ ਦੇ ਸਬੰਧ ਵਿੱਚ।

F. TRAN-I ਵਿੱਚ ਦਰਸਾਏ ਗਏ ਕ੍ਰੈਡਿਟ ਦੇ ਰਿਵਰਸਲ।

G. TRAN-II ਵਿੱਚ ਜ਼ਿਕਰ ਕੀਤਾ ਗਿਆ ਕ੍ਰੈਡਿਟ ਰਿਵਰਸਲ।

H. ਕਿਸੇ ਵੀ ਹੋਰ ਉਲਟੀਆਂ ਦੀਆਂ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ।

I. ਉਪਰੋਕਤ ਲਾਈਨਾਂ A ਤੋਂ H ਵਿੱਚ ਜ਼ਿਕਰ ਕੀਤਾ ਕੁੱਲ ਉਲਟਾ ITC।

J. ਵਰਤੋਂ ਲਈ ਉਪਲਬਧ ਸ਼ੁੱਧ ITC (ਸੈਕਸ਼ਨ 6 ਲਾਈਨ O ਘਟਾਓ ਸੈਕਸ਼ਨ 7 ਲਾਈਨ I)

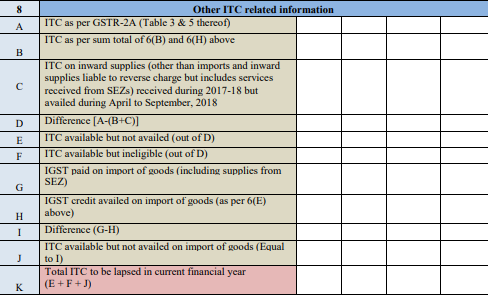

ਸੈਕਸ਼ਨ 8

ਇਹ ਤੁਹਾਨੂੰ ਹੋਰ ITC-ਸਬੰਧਤ ਜਾਣਕਾਰੀ ਪ੍ਰਦਾਨ ਕਰਨ ਦੀ ਲੋੜ ਹੈ। A. GSTR-2A ਵਿੱਚ ਦਿੱਤੇ ਗਏ ITC।

B. ਲਾਈਨ 6B ਅਤੇ 6H ਵਿੱਚ ਦਰਸਾਏ ਗਏ ITC ਦਾ ਕੁੱਲ ਜੋੜ।

C. ਰਿਵਰਸ ਚਾਰਜ ਲਈ ਜਵਾਬਦੇਹ ਆਯਾਤ ਅਤੇ ਅੰਦਰੂਨੀ ਸਪਲਾਈ ਤੋਂ ਇਲਾਵਾ ਵਿਕਰੀ ਸਪਲਾਈ 'ਤੇ ਆਈ.ਟੀ.ਸੀ. 2017-2018 ਦੀ ਮਿਆਦ ਦੇ ਦੌਰਾਨ SEZs ਤੋਂ ਪ੍ਰਾਪਤ ਕੀਤੀਆਂ ਪਰ ਅਪ੍ਰੈਲ ਅਤੇ ਸਤੰਬਰ, 2018 ਦੇ ਵਿਚਕਾਰ ਪ੍ਰਾਪਤ ਕੀਤੀਆਂ ਸੇਵਾਵਾਂ ਨੂੰ ਸ਼ਾਮਲ ਕਰੋ।

D. ਲਾਈਨਾਂ A ਅਤੇ B ਪਲੱਸ C ਵਿਚਕਾਰ ਅੰਤਰ। [A - (B + C)]

E. ਉਪਰੋਕਤ ਲਾਈਨ D ਤੋਂ ITC ਜੋ ਉਪਲਬਧ ਹੈ, ਪਰ ਪ੍ਰਾਪਤ ਨਹੀਂ ਕੀਤਾ ਗਿਆ ਹੈ।

F. ਉਪਰੋਕਤ ਲਾਈਨ D ਤੋਂ, ITC ਜੋ ਉਪਲਬਧ ਹੈ, ਪਰ ਅਯੋਗ ਹੈ।

G. 'ਤੇ ਭੁਗਤਾਨ ਕੀਤਾ ਗਿਆ IGSTਆਯਾਤ ਕਰੋ ਵਸਤੂਆਂ ਦੀ, SEZs ਤੋਂ ਸਪਲਾਈ ਸਮੇਤ।

H. IGST ਕ੍ਰੈਡਿਟ ਮਾਲ ਦੇ ਆਯਾਤ 'ਤੇ ਪ੍ਰਾਪਤ ਕੀਤਾ ਗਿਆ ਹੈ, ਜਿਵੇਂ ਕਿ ਲਾਈਨ 6E ਵਿੱਚ ਪਹਿਲਾਂ ਦੱਸਿਆ ਗਿਆ ਹੈ।

I. ਲਾਈਨਾਂ G ਅਤੇ H (G - H) ਵਿਚਕਾਰ ਅੰਤਰ

J. ਆਈ.ਟੀ.ਸੀ. ਉਪਲਬਧ ਹੈ ਪਰ ਮਾਲ ਦੇ ਆਯਾਤ 'ਤੇ ਲਾਭ ਨਹੀਂ ਲਿਆ ਗਿਆ (ਲਾਈਨ I ਦੇ ਬਰਾਬਰ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ)।

K. ਕੁੱਲ ITC ਮੁੱਲ ਜੋ ਖਤਮ ਹੋ ਗਿਆ ਹੈ, ਜਾਂ ਮੌਜੂਦਾ ਵਿੱਤੀ ਸਾਲ ਲਈ ਵੈਧ ਨਹੀਂ ਹੈ। (ਈ + ਫ + ਜੇ)

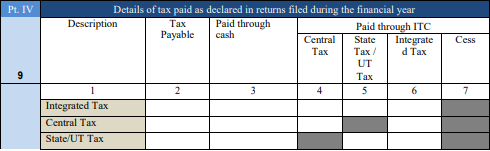

ਭਾਗ 4: ਵਿੱਤੀ ਸਾਲ ਦੌਰਾਨ ਭਰੀਆਂ ਗਈਆਂ ਰਿਟਰਨਾਂ ਵਿੱਚ ਘੋਸ਼ਿਤ ਕੀਤੇ ਗਏ ਟੈਕਸ ਦੇ ਵੇਰਵੇ

ਵਿੱਤੀ ਸਾਲ ਦੌਰਾਨ ਭਰੇ ਗਏ ਰਿਟਰਨਾਂ ਵਿੱਚ ਭੁਗਤਾਨ ਕੀਤੇ ਅਤੇ ਘੋਸ਼ਿਤ ਕੀਤੇ ਗਏ ਟੈਕਸ ਦੇ ਵੇਰਵੇ ਦਿਓ।

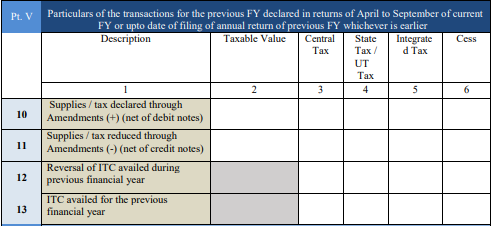

ਭਾਗ 5: ਮੌਜੂਦਾ ਵਿੱਤੀ ਸਾਲ ਦੇ ਅਪ੍ਰੈਲ ਤੋਂ ਸਤੰਬਰ ਦੇ ਰਿਟਰਨਾਂ ਵਿੱਚ ਘੋਸ਼ਿਤ ਕੀਤੇ ਗਏ ਪਿਛਲੇ ਵਿੱਤੀ ਸਾਲ ਲਈ ਲੈਣ-ਦੇਣ ਦੇ ਵੇਰਵੇ ਜਾਂ ਪਿਛਲੇ ਵਿੱਤੀ ਸਾਲ ਦੀ ਸਾਲਾਨਾ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਦੀ ਤਾਰੀਖ, ਜੋ ਵੀ ਪਹਿਲਾਂ ਹੋਵੇ।

ਸੈਕਸ਼ਨ 10 ਤੋਂ 14

ਇਸ ਵਿੱਚ ਪਿਛਲੇ ਵਿੱਤੀ ਸਾਲ ਦੌਰਾਨ ਹੋਏ ਲੈਣ-ਦੇਣ ਨਾਲ ਸਬੰਧਤ ਸਾਰੇ ਵੇਰਵੇ ਹਨ।

A. ਸੋਧਾਂ ਰਾਹੀਂ ਘੋਸ਼ਿਤ ਕੀਤੀ ਗਈ ਸਪਲਾਈ ਜਾਂ ਟੈਕਸ।

B. ਸੋਧਾਂ ਰਾਹੀਂ ਘਟਾਈ ਗਈ ਸਪਲਾਈ ਜਾਂ ਟੈਕਸ।

C. ਪਿਛਲੇ ਵਿੱਤੀ ਸਾਲ ਦੌਰਾਨ ਆਈ.ਟੀ.ਸੀ. ਦੇ ਉਲਟ ਲਾਭ ਲਿਆ ਗਿਆ।

D. ਪਿਛਲੇ ਵਿੱਤੀ ਸਾਲ ਲਈ ਆਈ.ਟੀ.ਸੀ.

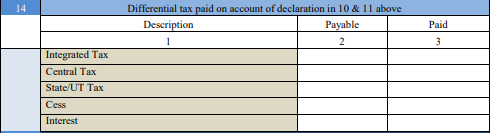

ਉਪਰੋਕਤ ਲਾਈਨਾਂ ਨੂੰ ਭਰਨ ਤੋਂ ਬਾਅਦ, ਭੁਗਤਾਨਯੋਗ ਅਤੇ ਨਿਮਨਲਿਖਤ ਲਈ ਭੁਗਤਾਨ ਕੀਤੇ ਗਏ ਡਿਫਰੈਂਸ਼ੀਅਲ ਟੈਕਸ ਨੂੰ ਦਾਖਲ ਕਰੋ: ਇੱਥੇ ਭੁਗਤਾਨਯੋਗ ਅਤੇ ਭੁਗਤਾਨਯੋਗ ਵਿਭਿੰਨਤਾ ਟੈਕਸ ਦਾਖਲ ਕਰੋ:

A. ਏਕੀਕ੍ਰਿਤ ਟੈਕਸ ਮੁੱਲ (IGST)।

B. ਕੇਂਦਰੀ ਟੈਕਸ ਮੁੱਲ (CGST)।

C. ਰਾਜ (SGST) ਜਾਂ UT ਟੈਕਸ ਮੁੱਲ।

D. ਸੈੱਸ ਦੀ ਰਕਮ।

E. ਵਿਆਜ ਮੁੱਲ।

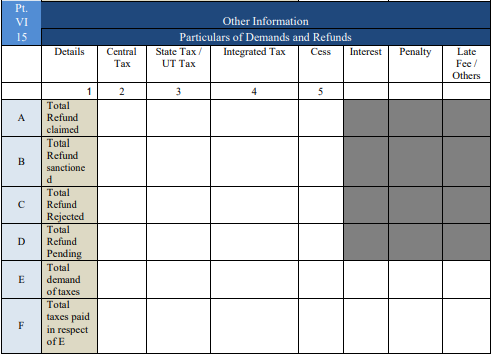

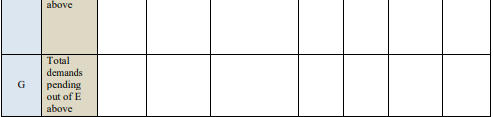

ਭਾਗ 6: ਹੋਰ ਜਾਣਕਾਰੀ

ਇਸ ਹਿੱਸੇ ਵਿੱਚ ਮੰਗਾਂ, ਰਿਫੰਡ, ਵਿਸ਼ੇਸ਼ ਸਪਲਾਈ, HSN ਅਤੇ ਲੇਟ ਫੀਸ ਸ਼ਾਮਲ ਹੈ।

ਧਾਰਾ 15

ਇਸ ਵਿੱਚ ਮੰਗਾਂ ਅਤੇ ਰਿਫੰਡਾਂ ਬਾਰੇ ਵੇਰਵਿਆਂ ਦੇ ਦਾਖਲੇ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

A. ਕੁੱਲ ਰਿਫੰਡ ਦਾ ਦਾਅਵਾ ਕੀਤਾ ਗਿਆ।

B. ਕੁੱਲ ਰਿਫੰਡ ਮਨਜ਼ੂਰ ਕੀਤਾ ਗਿਆ ਹੈ।

C. ਕੁੱਲ ਰਿਫੰਡ ਰੱਦ ਕਰ ਦਿੱਤਾ ਗਿਆ।

D. ਕੁੱਲ ਰਿਫੰਡ ਬਕਾਇਆ।

E. ਦੀ ਕੁੱਲ ਮੰਗਟੈਕਸ.

F. ਉਪਰੋਕਤ ਲਾਈਨ E ਲਈ ਭੁਗਤਾਨ ਕੀਤੇ ਕੁੱਲ ਟੈਕਸ।

G. ਉਪਰੋਕਤ ਲਾਈਨ E ਤੋਂ ਲੰਬਿਤ ਕੁੱਲ ਮੰਗਾਂ।

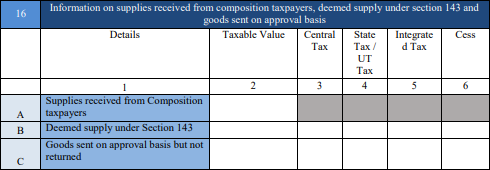

ਧਾਰਾ 16

ਇਹ ਰਚਨਾ ਟੈਕਸਦਾਤਾਵਾਂ ਤੋਂ ਪ੍ਰਾਪਤ ਸਪਲਾਈਆਂ, ਡੀਮਡ ਸਪਲਾਈਜ਼, ਅਤੇ ਮਨਜ਼ੂਰੀ ਦੇ ਆਧਾਰ 'ਤੇ ਭੇਜੀਆਂ ਗਈਆਂ ਵਸਤਾਂ ਬਾਰੇ ਜਾਣਕਾਰੀ ਸ਼ਾਮਲ ਕਰਦਾ ਹੈ।

ਧਾਰਾ 17 ਅਤੇ 18

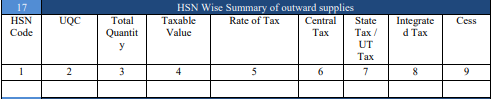

ਇਹ ਵਿਕਰੀ ਅਤੇ ਖਰੀਦ ਸਪਲਾਈ ਲਈ HSN-ਵਾਰ ਵੇਰਵਿਆਂ ਨੂੰ ਸੂਚੀਬੱਧ ਕਰਦਾ ਹੈ। ਇਸਦੇ ਨਾਲ ਹੀ ਉਹਨਾਂ ਦੇ ਅਨੁਸਾਰੀ ਟੈਕਸ ਵੇਰਵਿਆਂ ਅਤੇ HSN ਕੋਡਾਂ ਦੀ ਐਂਟਰੀ ਵੀ ਬਰਾਬਰ ਮਹੱਤਵਪੂਰਨ ਹੈ।

ਧਾਰਾ 19

ਇਹ ਕੇਂਦਰੀ ਅਤੇ ਰਾਜ ਦੇ ਟੈਕਸਾਂ ਨਾਲ ਸਬੰਧਤ ਭੁਗਤਾਨਯੋਗ ਅਤੇ ਅਦਾਇਗੀ ਯੋਗ ਲੇਟ ਫੀਸਾਂ ਦੇ ਵੇਰਵਿਆਂ ਲਈ ਹੈ।

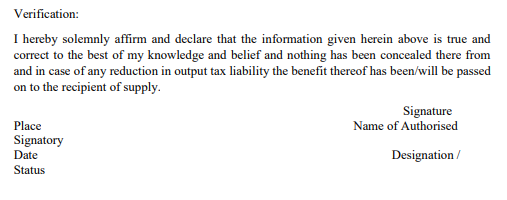

ਪੁਸ਼ਟੀਕਰਨ ਰਿਟਰਨ ਜਮ੍ਹਾ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਟੈਕਸਦਾਤਾ ਨੂੰ ਡਿਜ਼ੀਟਲ ਹਸਤਾਖਰ ਸਰਟੀਫਿਕੇਟ (DSC) ਜਾਂ ਆਧਾਰ ਅਧਾਰਤ ਦਸਤਖਤ ਤਸਦੀਕ ਦੁਆਰਾ ਰਿਟਰਨ ਨੂੰ ਪ੍ਰਮਾਣਿਤ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਦੇਰ ਨਾਲ ਫਾਈਲ ਕਰਨ ਲਈ ਜੁਰਮਾਨਾ

GSTR-9 ਦੀ ਦੇਰੀ ਨਾਲ ਫਾਈਲ ਕਰਨ 'ਤੇ CGST ਦੇ ਤਹਿਤ 100 ਰੁਪਏ ਪ੍ਰਤੀ ਦਿਨ ਅਤੇ ਰੁ. 100 ਐੱਸ.ਜੀ.ਐੱਸ.ਟੀ. ਮਤਲਬ ਕਿ ਟੈਕਸਦਾਤਾ ਨੂੰ ਰੁਪਏ ਅਦਾ ਕਰਨੇ ਪੈਣਗੇ। ਨਿਯਤ ਮਿਤੀ ਦੇ ਅਗਲੇ ਦਿਨ ਤੋਂ ਅਸਲ ਫਾਈਲ ਕਰਨ ਦੇ ਦਿਨ ਤੱਕ 200 ਪ੍ਰਤੀ ਦਿਨ।

ਸਿੱਟਾ

GSTR-9 ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਰਿਟਰਨ ਹੈ ਅਤੇ ਪੂਰੀ ਸਾਵਧਾਨੀ ਅਤੇ ਵੇਰਵਿਆਂ ਦੀ ਪੜਤਾਲ ਨਾਲ ਫਾਈਲ ਕੀਤੀ ਜਾਣੀ ਚਾਹੀਦੀ ਹੈ। ਸਦਭਾਵਨਾ ਜਾਂ ਵਿੱਤੀ ਨੁਕਸਾਨ ਤੋਂ ਬਚਣ ਲਈ ਇਸ ਨੂੰ ਸਮੇਂ ਸਿਰ ਫਾਈਲ ਕਰਨ ਲਈ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ।

ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਸਾਰੇ ਯਤਨ ਕੀਤੇ ਗਏ ਹਨ ਕਿ ਇੱਥੇ ਦਿੱਤੀ ਗਈ ਜਾਣਕਾਰੀ ਸਹੀ ਹੈ। ਹਾਲਾਂਕਿ, ਡੇਟਾ ਦੀ ਸ਼ੁੱਧਤਾ ਬਾਰੇ ਕੋਈ ਗਾਰੰਟੀ ਨਹੀਂ ਦਿੱਤੀ ਗਈ ਹੈ। ਕਿਰਪਾ ਕਰਕੇ ਕੋਈ ਵੀ ਨਿਵੇਸ਼ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਸਕੀਮ ਜਾਣਕਾਰੀ ਦਸਤਾਵੇਜ਼ ਨਾਲ ਤਸਦੀਕ ਕਰੋ।

You Might Also Like

")

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved