Table of Contents

ਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟ ਅਤੇ ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਵਿਚਕਾਰ ਅੰਤਰ

ਜਦੋਂ ਤੁਸੀਂ ਕ੍ਰੈਡਿਟ ਲਾਈਨ (ਕਰਜ਼ੇ ਜਾਂ ਕ੍ਰੈਡਿਟ ਕਾਰਡ) ਲਈ ਅਰਜ਼ੀ ਦਿੰਦੇ ਹੋ, ਤਾਂ ਰਿਣਦਾਤਾ ਤੁਹਾਡੀ ਪਹੁੰਚ ਕਰਦੇ ਹਨਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟ ਅਤੇਕ੍ਰੈਡਿਟ ਸਕੋਰ. ਪਹਿਲੀ ਨਜ਼ਰ 'ਤੇ, ਦੋਵੇਂ ਆਸਾਨੀ ਨਾਲ ਉਲਝਣ ਵਾਲੇ ਹੋ ਸਕਦੇ ਹਨ। ਸਧਾਰਨ ਸ਼ਬਦਾਂ ਵਿੱਚ ਪਰਿਭਾਸ਼ਿਤ ਕਰਨ ਲਈ, ਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟ ਤੁਹਾਡੇ ਕ੍ਰੈਡਿਟ ਇਤਿਹਾਸ ਦਾ ਇੱਕ ਰਿਕਾਰਡ ਹੈ, ਜਦੋਂ ਕਿ, ਇੱਕ ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਤੁਹਾਡੀ ਰਿਪੋਰਟ ਨੂੰ ਦਿੱਤਾ ਗਿਆ ਇੱਕ ਗ੍ਰੇਡ ਹੈ। ਇਸ ਲੇਖ ਵਿੱਚ, ਤੁਸੀਂ ਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟ ਅਤੇ ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਵਿੱਚ ਅੰਤਰ ਨੂੰ ਵਿਸਥਾਰ ਵਿੱਚ ਸਮਝੋਗੇ।

ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਬਨਾਮ ਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟ- ਸੰਖੇਪ ਜਾਣਕਾਰੀ

ਕ੍ਰੈਡਿਟ ਸਕੋਰ

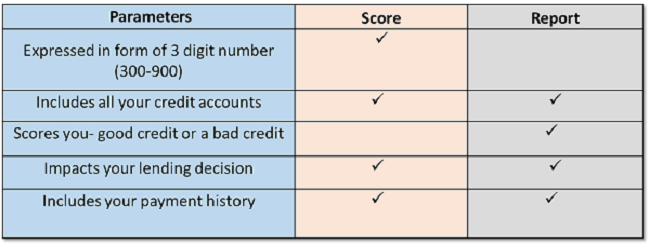

ਇੱਕ ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਇੱਕ ਤਿੰਨ-ਅੰਕੀ ਸੰਖਿਆ ਵਿੱਚ ਦਰਸਾਇਆ ਗਿਆ ਹੈ ਜੋ ਇੱਕ ਵਿਅਕਤੀ ਦੀ ਕ੍ਰੈਡਿਟ ਯੋਗਤਾ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਇਹ ਸਕੋਰ ਕ੍ਰੈਡਿਟ ਦੁਆਰਾ ਦਿੱਤੇ ਗਏ ਹਨਰੇਟਿੰਗ ਏਜੰਸੀਆਂ ਪਸੰਦCIBIL ਸਕੋਰ,ਇਕੁਇਫੈਕਸ,ਅਨੁਭਵੀ ਅਤੇCRIF ਉੱਚ ਨਿਸ਼ਾਨ. ਹਰ ਕ੍ਰੈਡਿਟ ਬਿਊਰੋ ਦੇ ਆਪਣੇ ਸਕੋਰਿੰਗ ਮਾਡਲ ਹੁੰਦੇ ਹਨ। ਪਰ, ਇਹ ਆਮ ਤੌਰ 'ਤੇ 300-900 ਤੱਕ ਹੁੰਦਾ ਹੈ। ਤੁਹਾਡੀ ਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟ ਵਿੱਚ ਸੂਚੀਬੱਧ ਜਾਣਕਾਰੀ ਦੇ ਆਧਾਰ 'ਤੇ ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਦੀ ਗਣਨਾ ਕੀਤੀ ਜਾਂਦੀ ਹੈ।

ਚੰਗਾ ਅਤੇ ਮਾੜਾ ਕ੍ਰੈਡਿਟ ਸਕੋਰ

| ਗਰੀਬ | ਮੇਲਾ | ਚੰਗਾ | ਸ਼ਾਨਦਾਰ |

|---|---|---|---|

| 300-500 ਹੈ | 500-650 ਹੈ | 650-750 ਹੈ | 750+ |

ਉੱਚ ਸਕੋਰ ਪ੍ਰਾਪਤ ਕਰਨਾ, ਭਾਵ, 750 ਤੋਂ ਉੱਪਰ ਇੱਕ ਬਹੁਤ ਮੁਸ਼ਕਲ ਕੰਮ ਹੈ। ਪਰ, ਇੱਕ ਵਾਰ ਜਦੋਂ ਤੁਸੀਂ ਇਸਨੂੰ ਆਪਣੀ ਰਿਪੋਰਟ ਵਿੱਚ ਪਾ ਲੈਂਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਜ਼ਿਆਦਾਤਰ ਕ੍ਰੈਡਿਟ ਲਾਭਾਂ ਲਈ ਯੋਗ ਹੋ ਜਾਂਦੇ ਹੋ।

ਚੰਗੇ ਸਕੋਰ ਦੇ ਨਾਲ, ਤੁਸੀਂ ਕਰਜ਼ੇ ਅਤੇ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਦੀ ਤੁਰੰਤ ਪ੍ਰਵਾਨਗੀ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦੇ ਹੋ। ਪਰ, ਇੱਕ ਮਾੜੇ ਸਕੋਰ ਦੇ ਨਾਲ, ਤੁਹਾਨੂੰ ਕ੍ਰੈਡਿਟ ਮਨਜ਼ੂਰੀਆਂ ਨਹੀਂ ਮਿਲਣਗੀਆਂ, ਭਾਵੇਂ ਤੁਸੀਂ ਪ੍ਰਾਪਤ ਕਰੋ,ਇਹ ਹੋਵੇਗਾ ਉੱਚ-ਵਿਆਜ ਦਰਾਂ ਨਾਲ ਆਉਂਦੇ ਹਨ।

ਚੰਗੇ ਸਕੋਰ ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ, ਤੁਹਾਨੂੰ ਉਕਸਾਉਣ ਦੀ ਲੋੜ ਹੈਚੰਗੀ ਕ੍ਰੈਡਿਟ ਆਦਤਾਂ. ਆਪਣੇ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਦੇ ਬਕਾਏ ਅਤੇ ਲੋਨ EMIS ਦਾ ਸਮੇਂ ਸਿਰ ਭੁਗਤਾਨ ਕਰਨਾ ਸ਼ੁਰੂ ਕਰੋ, 30-40% 'ਤੇ ਬਣੇ ਰਹੋਕ੍ਰੈਡਿਟ ਸੀਮਾ, ਸਖ਼ਤ ਪੁੱਛਗਿੱਛਾਂ ਆਦਿ ਤੋਂ ਬਚੋ।

Check credit score

ਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟ

ਇੱਕ ਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟ ਤੁਹਾਡੇ ਵਿੱਤੀ ਰੈਜ਼ਿਊਮੇ ਵਰਗੀ ਹੈ। ਇਹ ਤੁਹਾਡੀ ਸਾਰੀ ਕ੍ਰੈਡਿਟ ਜਾਣਕਾਰੀ ਰੱਖਦਾ ਹੈ ਜਿਵੇਂ-

- ਭੁਗਤਾਨ ਇਤਿਹਾਸ

- ਤੁਹਾਡੇ ਕੋਲ ਕ੍ਰੈਡਿਟ ਖਾਤਿਆਂ ਦੀ ਸੰਖਿਆ

- ਖਾਤੇ ਦੀਆਂ ਕਿਸਮਾਂ

- ਹਾਲ ਹੀ ਵਿੱਚ ਬੰਦ ਕੀਤੇ ਖਾਤੇ

- ਕ੍ਰੈਡਿਟ ਸੀਮਾਵਾਂ

- ਕਰਜ਼ਾ ਬਕਾਇਆ

ਰਿਪੋਰਟ ਵਿੱਚ ਤੁਹਾਡੀ ਨਿੱਜੀ ਜਾਣਕਾਰੀ ਵੀ ਸ਼ਾਮਲ ਹੁੰਦੀ ਹੈ ਜਿਵੇਂ ਕਿ ਨਾਮ, ਪਤਾ, ਜਨਮ ਮਿਤੀ, ਆਦਿ ਸਭ ਪ੍ਰਮੁੱਖਕ੍ਰੈਡਿਟ ਬਿਊਰੋ ਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟ ਕੰਪਾਇਲ ਕਰੋ.

ਤੁਹਾਡੀ ਰਿਪੋਰਟ ਦੇ ਮਾਲਕ ਹੋਣ ਦੇ ਨਾਤੇ, ਇਸਦੀ ਨਿਯਮਤ ਤੌਰ 'ਤੇ ਨਿਗਰਾਨੀ ਕਰਨਾ ਤੁਹਾਡੀ ਜ਼ਿੰਮੇਵਾਰੀ ਹੈ। ਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟ ਵਿੱਚ ਕਈ ਵਾਰ ਗਲਤੀਆਂ ਹੁੰਦੀਆਂ ਹਨ, ਜੋ ਤੁਹਾਡੇ ਸਕੋਰ ਨੂੰ ਘਟਾਉਂਦੀਆਂ ਹਨ। ਇਸ ਲਈ ਇਸਦੀ ਚੰਗੀ ਤਰ੍ਹਾਂ ਜਾਂਚ ਕਰੋ ਅਤੇ ਜੋ ਵੀ ਗਲਤੀਆਂ ਤੁਹਾਨੂੰ ਮਿਲਦੀਆਂ ਹਨ ਉਸ 'ਤੇ ਵਿਵਾਦ ਕਰੋ।

ਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟ ਅਤੇ ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਵਿਚਕਾਰ ਅੰਤਰ

| ਪੈਰਾਮੀਟਰ | ਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟ | ਕ੍ਰੈਡਿਟ ਸਕੋਰ |

|---|---|---|

| ਇਹ ਕੀ ਹੈ? | ਤੁਸੀਂ ਕਰ ਸੱਕਦੇ ਹੋਕਾਲ ਕਰੋ ਇਹ ਤੁਹਾਡੇ ਵਿੱਤੀ ਰੈਜ਼ਿਊਮੇ ਦੇ ਰੂਪ ਵਿੱਚ ਹੈ। ਇਸ ਵਿੱਚ ਤੁਹਾਡੀ ਸਾਰੀ ਮੌਜੂਦਾ ਅਤੇ ਪਿਛਲੀ ਕ੍ਰੈਡਿਟ ਜਾਣਕਾਰੀ ਹੈ। | ਇਹ ਇੱਕ ਤਿੰਨ-ਅੰਕੀ ਨੰਬਰ ਹੈ ਜੋ ਤੁਹਾਡੀ ਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟ ਵਿੱਚ ਦਿੱਤੀ ਜਾਣਕਾਰੀ ਦੇ ਆਧਾਰ 'ਤੇ ਤੁਹਾਡੇ ਕ੍ਰੈਡਿਟ ਜੋਖਮ ਨੂੰ ਮਾਪਦਾ ਹੈ। |

| ਇਸ ਵਿੱਚ ਕੀ ਸ਼ਾਮਲ ਹੈ? | ਇਸ ਵਿੱਚ ਤੁਹਾਡੀ ਨਿੱਜੀ ਜਾਣਕਾਰੀ ਸ਼ਾਮਲ ਹੈ,ਆਮਦਨ ਵੇਰਵੇ, ਲੋਨ ਅਤੇ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਦੇ ਵੇਰਵੇ, ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਰੱਦ ਕਰਨਾ, ਕਰਜ਼ੇ ਦੇ ਬੰਦੋਬਸਤ, ਆਦਿ। ਇਸ ਵਿੱਚ ਤੁਹਾਡਾ ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਵੀ ਸ਼ਾਮਲ ਹੁੰਦਾ ਹੈ, ਜੋ ਕਿ ਰਿਪੋਰਟ ਦਾ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਹਿੱਸਾ ਹੈ। | ਇਸ ਵਿੱਚ ਤੁਹਾਡਾ ਸਕੋਰ ਸ਼ਾਮਲ ਹੁੰਦਾ ਹੈ, ਜੋ ਆਮ ਤੌਰ 'ਤੇ 300-900 ਦੇ ਵਿਚਕਾਰ ਹੁੰਦਾ ਹੈ। ਇਹ ਸਕੋਰ ਤੁਹਾਡੀ ਸਾਧਾਰਨਤਾ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਇਸ ਲਈ, ਸਕੋਰ ਜਿੰਨਾ ਉੱਚਾ ਹੋਵੇਗਾ, ਤੁਹਾਡੇ ਕੋਲ ਉਨੇ ਹੀ ਬਿਹਤਰ ਕ੍ਰੈਡਿਟ ਮੌਕੇ ਹੋਣਗੇ। |

| ਇਸ ਨੂੰ ਕੌਣ ਦੇਖ ਸਕਦਾ ਹੈ? | ਰਿਣਦਾਤਾ, ਲੈਣਦਾਰ, ਮਾਲਕ,ਬੀਮਾ ਕੰਪਨੀਆਂ, ਆਦਿ | ਰਿਣਦਾਤਾ, ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਜਾਰੀਕਰਤਾ, ਸੰਭਾਵੀ ਮਾਲਕ,ਬੀਮਾ ਕੰਪਨੀਆਂ, ਆਦਿ |

| ਤੁਸੀਂ ਇਸਨੂੰ ਕਿੱਥੇ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦੇ ਹੋ? | ਤੁਸੀਂ ਭਾਰਤ ਵਿੱਚ ਹਰੇਕ RBI-ਰਜਿਸਟਰਡ ਕ੍ਰੈਡਿਟ ਬਿਊਰੋ ਦੁਆਰਾ ਹਰ ਸਾਲ ਇੱਕ ਮੁਫਤ ਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟ ਦੇ ਹੱਕਦਾਰ ਹੋ। | ਤੁਸੀਂ ਇਸਨੂੰ ਆਪਣੀ ਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟ ਵਿੱਚ ਦੇਖ ਸਕਦੇ ਹੋ। ਨਾਲ ਹੀ, ਰਿਣਦਾਤਿਆਂ ਨੂੰ ਗਾਹਕਾਂ ਨੂੰ ਉਹ ਸਕੋਰ ਦਿਖਾਉਣ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ ਜੋ ਲੋਨ ਐਪਲੀਕੇਸ਼ਨ ਲਈ ਖਿੱਚੇ ਜਾਂਦੇ ਹਨ। |

| ਤੁਸੀਂ ਆਪਣੀ ਸਾਧਾਰਨਤਾ ਨੂੰ ਕਿਵੇਂ ਦੇਖ ਸਕਦੇ ਹੋ? | ਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟ ਤੁਹਾਡੇ ਮੌਜੂਦਾ ਅਤੇ ਪਿਛਲੇ ਕ੍ਰੈਡਿਟ ਖਾਤਿਆਂ, ਕਰਜ਼ੇ ਦੀ ਉਗਰਾਹੀ, ਰਿਕਾਰਡ, ਕਰਜ਼ੇ ਦੀ ਰਕਮ, ਡਿਫਾਲਟ ਆਦਿ ਬਾਰੇ ਵਿਸਤ੍ਰਿਤ ਜਾਣਕਾਰੀ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। | ਤੁਹਾਡਾ ਸਕੋਰ 5 ਮੁੱਖ ਮਾਪਦੰਡਾਂ 'ਤੇ ਆਧਾਰਿਤ ਹੈ- ਭੁਗਤਾਨ ਇਤਿਹਾਸ (35%), ਬਕਾਇਆ ਕਰਜ਼ਾ (30%), ਕ੍ਰੈਡਿਟ ਇਤਿਹਾਸ ਦੀ ਲੰਬਾਈ (15%), ਹਾਲੀਆ ਪੁੱਛਗਿੱਛਾਂ (10%), ਵਰਤੋਂ ਵਿੱਚ ਕ੍ਰੈਡਿਟ ਦੀਆਂ ਕਿਸਮਾਂ (10%)। ਇਹ ਸਾਰੇ ਕਾਰਕ ਤੁਹਾਡੇ ਸਕੋਰ ਅਤੇ ਕ੍ਰੈਡਿਟ ਯੋਗਤਾ ਨੂੰ ਨਿਰਧਾਰਤ ਕਰਦੇ ਹਨ। |

ਸਿੱਟਾ

ਹੁਣ ਜਦੋਂ ਤੁਸੀਂ ਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟ ਅਤੇ ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਵਿੱਚ ਅੰਤਰ ਜਾਣਦੇ ਹੋ, ਤਾਂ ਇਸਨੂੰ ਕਾਇਮ ਰੱਖਣ 'ਤੇ ਧਿਆਨ ਦਿਓਚੰਗਾ ਕ੍ਰੈਡਿਟ ਆਦਤਾਂ ਮਜ਼ਬੂਤ ਕ੍ਰੈਡਿਟ ਇਤਿਹਾਸ ਤੁਹਾਡੀ ਵਿੱਤੀ ਜ਼ਿੰਦਗੀ ਨੂੰ ਆਸਾਨ ਬਣਾ ਦੇਵੇਗਾ। ਤੁਸੀਂ ਹਮੇਸ਼ਾ ਭਰੋਸੇ ਨਾਲ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਜਾਂ ਲੋਨ ਲਈ ਅਰਜ਼ੀ ਦੇ ਸਕਦੇ ਹੋ!

ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਸਾਰੇ ਯਤਨ ਕੀਤੇ ਗਏ ਹਨ ਕਿ ਇੱਥੇ ਦਿੱਤੀ ਗਈ ਜਾਣਕਾਰੀ ਸਹੀ ਹੈ। ਹਾਲਾਂਕਿ, ਡੇਟਾ ਦੀ ਸ਼ੁੱਧਤਾ ਬਾਰੇ ਕੋਈ ਗਾਰੰਟੀ ਨਹੀਂ ਦਿੱਤੀ ਗਈ ਹੈ। ਕਿਰਪਾ ਕਰਕੇ ਕੋਈ ਵੀ ਨਿਵੇਸ਼ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਸਕੀਮ ਜਾਣਕਾਰੀ ਦਸਤਾਵੇਜ਼ ਨਾਲ ਤਸਦੀਕ ਕਰੋ।

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved