Table of Contents

- யூனியன் பட்ஜெட் 2024

- வருமான வரி அடுக்கு 2024-25

- FY 2023-24 வருமான வரி அடுக்கு

- 2019-20 (AY 2020-21)க்கான வருமான வரி ஸ்லாப் & விகிதம்

- வருமான வரி அடுக்குகளில் இருந்து வருமான வரி கணக்கிடுவது எப்படி?

- 2017-18 நிதியாண்டிற்கான வருமான வரி ஸ்லாப் & விகிதம் (ஏய் 2018-19)

- 2016-17 நிதியாண்டுக்கான வருமான வரி ஸ்லாப் & விகிதம் (ஏய் 2017-18)

- இந்திய வரி விகிதங்களை மற்ற நாடுகளுடன் ஒப்பிடுதல்

2024-25 நிதியாண்டுக்கான வருமான வரி ஸ்லாப் & விகிதம்

இந்தியாவில், வருமான வரி ஒரு தனிநபரின் அடிப்படையில் வசூலிக்கப்படுகிறது வருமானம். இந்த வரி விகிதங்கள் அடிப்படையிலானவை சரகம் வருமான அடுக்குகள் எனப்படும் வருமானம். அதிக வருமானம், அதிக வரி. ஒவ்வொரு பட்ஜெட்டின் போதும் வரி அடுக்குகள் மாற்றத்திற்கு உள்ளாகின்றன. இந்த கட்டுரையில், அடுக்குகள், வரி செலுத்துவோர் வகைகள் போன்றவற்றின் அடிப்படையில் வரியைப் புரிந்துகொள்வோம்.

யூனியன் பட்ஜெட் 2024

புதிய வரி விதிப்பின் கீழ், நிதியமைச்சர் - திருமதி நிர்மலா சீதாராமன் வருமான வரி அடுக்கை மாற்றி அமைத்துள்ளார்.

இந்த மாற்றங்கள் மற்றும் மாற்றங்கள் பற்றி மேலும் அறியலாம்.

வருமான வரி அடுக்கு 2024-25

யூனியன் பட்ஜெட் 2024ன் படி புதிய வரி அடுக்கு விகிதம் இதோ:

| ஆண்டுக்கு வருமான வரம்பு | புதிய வரி வரம்பு |

|---|---|

| ரூ. 3,00,000 | இல்லை |

| ரூ. 3,00,000 முதல் ரூ. 7,00,000 | 5% |

| ரூ. 7,00,000 முதல் ரூ. 10,00,000 | 10% |

| ரூ. 10,00,000 முதல் ரூ. 12,00,000 | 15% |

| ரூ. 12,00,000 முதல் ரூ. 15,00,000 | 20% |

| மேல் ரூ. 15,00,000 | 30% |

FY 2023-24 வருமான வரி அடுக்கு

மத்திய நிதியமைச்சர் நிர்மலா சீதாராமன் தாக்கல் செய்தார் பட்ஜெட் 2023-24 வருவாயை அதிகரிக்கவும், வாங்கும் சக்தியை அதிகரிக்கவும் நோக்கம் கொண்டது. பேச்சின்படி, அடிப்படை விலக்கு வரம்பு குறைந்துள்ளது ரூ. 2.5 லட்சத்திலிருந்து ரூ. 3 லட்சம். அது மட்டுமின்றி, பிரிவு 87A-ன் கீழ் தள்ளுபடி ரூ. 7 லட்சத்தில் இருந்து ரூ. 5 லட்சம்.

யூனியன் பட்ஜெட் 2023-24 இன் படி வரி அடுக்கு விகிதம் இங்கே:

| ஆண்டுக்கு வருமான வரம்பு | வரி வரம்பு (2023-24) |

|---|---|

| ரூ. 3,00,000 | இல்லை |

| ரூ. 3,00,000 முதல் ரூ. 6,00,000 | 5% |

| ரூ. 6,00,000 முதல் ரூ. 9,00,000 | 10% |

| ரூ. 9,00,000 முதல் ரூ. 12,00,000 | 15% |

| ரூ. 12,00,000 முதல் ரூ. 15,00,000 | 20% |

| மேல் ரூ. 15,00,000 | 30% |

வருமானம் உள்ள நபர்கள் ரூ. 15.5 லட்சம் மற்றும் அதற்கு மேல் உள்ளவர்கள் தரநிலைக்கு தகுதி பெறுவார்கள் கழித்தல் இன் ரூ. 52,000. மேலும், புதிய வரி விதிப்பு முறை மாறியுள்ளது இயல்புநிலை ஒன்று. இருப்பினும், மக்கள் பழைய வரி முறையைத் தக்க வைத்துக் கொள்ள விருப்பம் உள்ளது, இது பின்வருமாறு:

| ஆண்டுக்கு வருமான வரம்பு | வரி வரம்பு (2021-22) |

|---|---|

| ரூ. 2,50,000 | இல்லை |

| ரூ. 2,50,001 முதல் ரூ. 5,00,000 | 5% |

| ரூ. 5,00,001 முதல் ரூ. 10,00,000 | 20% |

| மேல் ரூ. 10,00,000 | 30% |

Talk to our investment specialist

2019-20 (AY 2020-21)க்கான வருமான வரி அடுக்கு & விகிதம்

2019-2020 நிதியாண்டிற்கான வருமான வரி ஸ்லாப் விகிதங்கள் இதோ-

- தனிநபர்கள் & HUF (வயது <60 வயது)

- மூத்த குடிமக்கள் (வயது: 60-80 வயது)

- மூத்த குடிமக்கள் (வயது > 80 வயது)

- உள்நாட்டு நிறுவனங்கள்

1. தனிப்பட்ட வரி செலுத்துவோர் & HUF (60 வயதுக்கும் குறைவானவர்கள்)– I

| ஆண்டுக்கு வருமான வரம்பு | வரி விகிதம் | சுகாதாரம் மற்றும் கல்வி வரி |

|---|---|---|

| 2,50,000 ரூபாய் வரை | வரி இல்லை | இல்லை |

| INR 2,50,000 முதல் 5,00,000 வரை | 5% | 4% செஸ் |

| 5,00,000 முதல் 10,00,000 ரூபாய்க்கு மேல் | 20% | 4% செஸ் |

| 10,00,000 முதல் 50,00,000 ரூபாய்க்கு மேல் | 30% | 4% செஸ் |

| 10,00,000 ரூபாய்க்கு மேல் 1 கோடி | 30% + 10% கூடுதல் கட்டணம் | 4% செஸ் |

| 1 கோடி ரூபாய்க்கு மேல் | 30% +15% கூடுதல் கட்டணம் | 4% செஸ் |

பிரிவு 87(A) இன் திருத்தங்களின்படி, உங்கள் ஆண்டு என்றால் வரி விதிக்கக்கூடிய வருமானம் 5,00,000 ஐ விட குறைவாக உள்ளது, நீங்கள் இதைப் பெறலாம் வரி சலுகை. தற்போதுள்ள சட்டங்கள் 2,500 வருமான வரி தள்ளுபடிக்கு வழிவகை செய்தன. இருப்பினும், புதுப்பிக்கப்பட்ட சட்டம் வரம்பு 12,500 வருமான வரி தள்ளுபடியாக அதிகரிக்கப்பட்டது என்பதை உறுதி செய்தது.

2. மூத்த குடிமக்கள் (60 வயது அல்லது அதற்கு மேற்பட்டவர்கள் ஆனால் 80 வயதுக்கு குறைவானவர்கள்)

| ஆண்டுக்கு வருமான வரம்பு | வரி விகிதம் FY 23 - 24 | சுகாதாரம் மற்றும் கல்வி வரி |

|---|---|---|

| 3,00,000 ரூபாய் வரை | வரி இல்லை | இல்லை |

| INR 3,00,000 முதல் 5,00,000 வரை | 5% | 4% செஸ் |

| 5,00,000 முதல் 10,00,000 ரூபாய்க்கு மேல் | 20% | 4% செஸ் |

| 10,00,000 முதல் 50,00,000 ரூபாய்க்கு மேல் | 30% | 4% செஸ் |

| 50,00,000 முதல் 1 கோடிக்கு மேல் | 30% + 10% கூடுதல் கட்டணம் | 4% செஸ் |

| 1 கோடி ரூபாய்க்கு மேல் | 30% +15% கூடுதல் கட்டணம் | 4% செஸ் |

பிரிவு 87(A)க்கான திருத்தங்களின்படி, உங்களின் ஆண்டு வரிக்கு உட்பட்ட வருமானம் 5,00,000 ரூபாய்க்குக் குறைவாக இருந்தால், நீங்கள் வரிச் சலுகையைப் பெறலாம். தற்போதுள்ள சட்டங்கள் 2,500 வருமான வரி தள்ளுபடிக்கு வழி செய்தன. இருப்பினும், புதுப்பிக்கப்பட்ட சட்டம் வரம்பு 12,500 வருமான வரி தள்ளுபடியாக அதிகரிக்கப்பட்டது.

3. மூத்த குடிமக்கள் (80 வயது அல்லது அதற்கு மேற்பட்டவர்கள்)

| ஆண்டுக்கு வருமான வரம்பு | வரி விகிதம் FY 23 - 24 | சுகாதாரம் மற்றும் கல்வி வரி |

|---|---|---|

| 2,50,000 ரூபாய் வரை | வரி இல்லை | இல்லை |

| 5,00,000 ரூபாய் வரை | வரி இல்லை | இல்லை |

| 5,00,000 முதல் 10,00,000 ரூபாய்க்கு மேல் | 20% | 4% செஸ் |

| 10,00,000 முதல் 50,00,000 ரூபாய்க்கு மேல் | 30% | 4% செஸ் |

| 50,00,000 முதல் 1 கோடிக்கு மேல் | 30% + 10% கூடுதல் கட்டணம் | 4% செஸ் |

| 1 கோடி ரூபாய்க்கு மேல் | 30% +15% கூடுதல் கட்டணம் | 4% செஸ் |

4. உள்நாட்டு நிறுவனங்கள்

| விற்றுமுதல் விவரங்கள் | உள்நாட்டு நிறுவனங்கள் | நிறுவனங்கள் |

|---|---|---|

| 400 கோடி ரூபாய் வரையிலான வருவாய்க்கு வருமான வரி | 25% | 30% |

| 400 கோடி ரூபாய்க்கு மேல் விற்றுமுதலுக்கு வருமான வரி | 30% | 30% |

| செஸ் | 3% + கூடுதல் கட்டணம் | 3% + கூடுதல் கட்டணம் |

| கூடுதல் கட்டணம் | வருமானம் INR 1 கோடிக்கு அதிகமாக இருந்தால் 7% 10 கோடி. மேலும், 10 கோடி ரூபாய்க்கு மேல் வருமானம் இருந்தால் 10% வரி விதிக்கப்படும். | மொத்த வருமானம் 1 கோடி ரூபாய்க்கு மேல் இருந்தால் 12% வரி |

வருமான வரி அடுக்குகளில் இருந்து வருமான வரி கணக்கிடுவது எப்படி?

விளக்க நோக்கத்திற்காக, மொத்த வரி விதிக்கக்கூடிய வருமானம் INR 8,00,000 என்று வைத்துக் கொள்வோம், மேலும் இந்த வருமானம் சம்பளம், வட்டி வருமானம் மற்றும் வாடகை வருமானம் போன்ற அனைத்து மூலங்களிலிருந்தும் வருமானத்தை சேர்த்து கணக்கிடப்படுகிறது. பிரிவு 80ன் கீழ் விலக்குகளும் குறைக்கப்பட்டுள்ளன.

இப்போது, 2017-18 நிதியாண்டுக்கான வருமான வரியைக் கணக்கிடுவோம் (ஏய் 2018-19)-

| ஆண்டுக்கு வருமான வரம்பு | வரி விகிதம் | வரி கணக்கீடு |

|---|---|---|

| 2,50,000 ரூபாய் வரை வருமானம் | வரி இல்லை | |

| வருமானம் 2,50,000 - INR 5,00,000 | 5% (INR 5,00,000 – INR 2,50,000) | இந்திய ரூபாய் 12,500 |

| வருமானம் 5,00,000 - 10,00,000 ரூபாய் | 20% (INR 8,00,000 – INR 5,00,000) | INR 60,000 |

| 10,00,000 ரூபாய்க்கு மேல் வருமானம் | 30% | பூஜ்யம் |

| வரி | 72,500 ரூபாய் | |

| செஸ் | 72,500 ரூபாயில் 4% | 2,900 ரூபாய் |

| 2017-18 நிதியாண்டில் (ஏய் 2018-19) மொத்த வரி | இந்திய ரூபாய் 75,400 |

2017-18 நிதியாண்டிற்கான வருமான வரி ஸ்லாப் & விகிதம் (ஏய் 2018-19)

2018-19 நிதியாண்டிற்கான வருமான வரி அடுக்கு விகிதங்கள் இதோ -

1. தனிப்பட்ட வரி செலுத்துவோர் & HUF (60 வயதுக்கும் குறைவானவர்கள்)

| வருமான வரி அடுக்குகள் | வரி விகிதம் | சுகாதாரம் மற்றும் கல்வி வரி |

|---|---|---|

| 2,50,000 ரூபாய் வரை வருமானம்* | வரி இல்லை | |

| வருமானம் 2,50,000 - INR 5,00,000 | 5% | வருமான வரியில் 3% |

| வருமானம் 5,00,000 - INR 10,00,000 | 20% | வருமான வரியில் 3% |

| 10,00,000 ரூபாய்க்கு மேல் வருமானம் | 30% | வருமான வரியில் 3% |

*2017-18 நிதியாண்டிற்கான வருமான வரி விலக்கு வரம்பு 2 அல்லது 3 இல் உள்ளடக்கப்பட்டவை தவிர தனிநபர் மற்றும் HUF க்கு INR 2,50,000 வரை இருக்கும்.

2. மூத்த குடிமக்கள் (60 வயது அல்லது அதற்கு மேற்பட்டவர்கள் ஆனால் 80 வயதுக்கு குறைவானவர்கள்)

| வருமான வரி அடுக்குகள் | வரி விகிதம் | சுகாதாரம் மற்றும் கல்வி வரி |

|---|---|---|

| 3,00,000 ரூபாய் வரை வருமானம்* | வரி இல்லை | |

| வருமானம் 3,00,000 - INR 5,00,000 | 5% | வருமான வரியில் 3% |

| வருமானம் 5,00,000 - INR 10,00,000 | 20% | வருமான வரியில் 3% |

| 10,00,000 ரூபாய்க்கு மேல் வருமானம் | 30% | வருமான வரியில் 3% |

*2017-18 நிதியாண்டிற்கான வருமான வரி விலக்கு வரம்பு 1 அல்லது 3 இல் உள்ளடக்கப்பட்டவை தவிர INR 3,00,000 வரை இருக்கும்.

3. மூத்த குடிமக்கள் (80 வயது அல்லது அதற்கு மேற்பட்டவர்கள்)

| வருமான வரி அடுக்குகள் | வரி விகிதம் | சுகாதாரம் மற்றும் கல்வி வரி |

|---|---|---|

| 5,00,000 ரூபாய் வரை வருமானம்* | வரி இல்லை | |

| வருமானம் 5,00,000 - INR 10,00,000 | 20% | வருமான வரியில் 3% |

| வருமானம் அதிகம் | இந்திய ரூபாய் 10,00,000 | 30% |

*2017-18 நிதியாண்டிற்கான வருமான வரி விலக்கு வரம்பு 1 அல்லது 2 இல் உள்ளடக்கப்பட்டவை தவிர 5,00,000 ரூபாய் வரை இருக்கும்.

4. உள்நாட்டு நிறுவனங்கள்

| விற்றுமுதல் விவரங்கள் | வரி விகிதம் |

|---|---|

| 50 கோடி வரை மொத்த விற்றுமுதல். முந்தைய 2015-16 ஆண்டில் | 25% |

| மொத்த விற்றுமுதல் 50 கோடிக்கு மேல். முந்தைய 2015-16 ஆண்டில் | 30% |

*மேலும், செஸ் மற்றும் கூடுதல் கட்டணம் பின்வருமாறு விதிக்கப்படுகிறது: செஸ்: கார்ப்பரேட் வரி கூடுதல் கட்டணத்தில் 3%. வரி விதிக்கக்கூடிய வருமானம் 1 கோடிக்கு மேல் ஆனால் 10 கோடிக்கு குறைவாக - 7%, வரிக்கு உட்பட்ட வருமானம் 10 கோடிக்கு மேல்- 12%

2016-17 நிதியாண்டுக்கான வருமான வரி ஸ்லாப் & விகிதம் (ஏய் 2017-18)

2018-19 நிதியாண்டுக்கான வருமான வரி அடுக்கு விகிதங்கள் இதோ

1. தனிப்பட்ட வரி செலுத்துவோர் & HUF (60 வயதுக்கும் குறைவானவர்கள்)

| வருமான வரி அடுக்குகள் | வரி விகிதம் |

|---|---|

| 2,50,000 ரூபாய் வரை வருமானம்* | வரி இல்லை |

| வருமானம் 2,50,000 - INR 5,00,000 | 10% |

| வருமானம் 5,00,000 - INR 10,00,000 | 20% |

| 10,00,000 ரூபாய்க்கு மேல் வருமானம் | 30% |

* 2016-17 நிதியாண்டிற்கான வருமான வரி விலக்கு வரம்பு 1 அல்லது 2 இல் உள்ளடக்கப்பட்டவை தவிர INR 2,50,000 வரை இருக்கும்.

2. மூத்த குடிமக்கள் (60 வயது அல்லது அதற்கு மேற்பட்டவர்கள் ஆனால் 80 வயதுக்கு குறைவானவர்கள்)

| வருமான வரி அடுக்குகள் | வரி விகிதம் |

|---|---|

| 3,00,000 ரூபாய் வரை வருமானம்* | வரி இல்லை |

| வருமானம் INR 3,00,000 – INR 5,00,000 | 10% |

| வருமானம் 5,00,000 - 10,00,000 ரூபாய் | 20% |

| 10,00,000 ரூபாய்க்கு மேல் வருமானம் | 30% |

* 2016-17 நிதியாண்டிற்கான வருமான வரி விலக்கு வரம்பு 1 அல்லது 3 இல் உள்ளடக்கப்பட்டவை தவிர INR 3,00,000 வரை இருக்கும்.

3. மூத்த குடிமக்கள் (80 வயது அல்லது அதற்கு மேற்பட்டவர்கள்)

| வருமான வரி அடுக்குகள் | வரி விகிதம் |

|---|---|

| 5,00,000 வரை வருமானம்* வரி இல்லை | |

| வருமானம் ரூ 5,00,000 – 10,00,000 20% | |

| 10,00,000 ரூபாய்க்கு மேல் வருமானம் 30% |

2016-17 நிதியாண்டிற்கான வருமான வரி விலக்கு வரம்பு 1 அல்லது 2 இல் உள்ளடக்கப்பட்டவை தவிர 5,00,000 ரூபாய் வரை இருக்கும்.

4. உள்நாட்டு நிறுவனங்கள்

| விற்றுமுதல் விவரங்கள் | வரி விகிதம் |

|---|---|

| 5 கோடி வரை மொத்த விற்றுமுதல். முந்தைய 2014-15 ஆம் ஆண்டில் | 29% |

| மொத்த விற்றுமுதல் 5 கோடிக்கு மேல். முந்தைய 2014-15 ஆம் ஆண்டில் | 30% |

கூடுதலாக, செஸ் மற்றும் கூடுதல் கட்டணம் பின்வருமாறு விதிக்கப்படுகிறது: செஸ்: கார்ப்பரேட் வரி கூடுதல் கட்டணத்தில் 3%. வரி விதிக்கக்கூடிய வருமானம் 1Crக்கு மேல் ஆனால் 10 Cr- 7%க்கும் குறைவாக உள்ளது. வரிக்கு உட்பட்ட வருமானம் 10Cr- 12%க்கு மேல்.

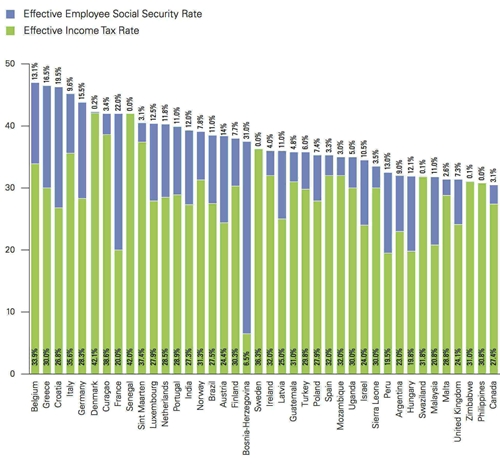

இந்திய வரி விகிதங்களை மற்ற நாடுகளுடன் ஒப்பிடுதல்

KPMG அறிக்கையின்படி-

'ஒரு நாட்டின் தனிநபர் வருமான வரி விகிதம் என்பது ஒரு நபர் தனது வருமானத்தின் மீது செலுத்தும் வரியின் ஒரே ஒரு குறிகாட்டியாகும்.'

மொத்த வருமானத்தின் USD100,000 இல் பயனுள்ள வருமான வரி மற்றும் சமூக பாதுகாப்பு விகிதங்கள்

| தரவரிசை | நாடு | பயனுள்ள வருமான வரி விகிதம் | பயனுள்ள பணியாளர் சமூக பாதுகாப்பு விகிதம் |

|---|---|---|---|

| 1 | பெலிஜியம் | 33.9% | 13.1 |

| 2 | கிரீஸ் | 30.0% | 16.5 |

| 3 | குரோஷியா | 26.8% | 19.5% |

| 4 | இத்தாலி | 35.6% | 9.6% |

| 5 | ஜெர்மனி | 28.3% | 15.5% |

| 6 | டென்மார்க் | 42.1% | 0.2% |

| 7 | குராக்கோ | 38.6% | 3.4% |

| 8 | பிரான்ஸ் | 20.0% | 22.0% |

| 9 | செனகல் | 42.0% | 0.0% |

| 10 | செயின்ட் மார்ட்டின் | 37.4% | 3.1% |

| 11 | லக்சம்பர்க் | 27.9% | 12.5% |

| 12 | நெதர்லாந்து | 28.5% | 11.8% |

| 13 | போர்ச்சுகல் | 28.9% | 11.0% |

| 14 | இந்தியா | 27.3% | 12.0% |

ஆதாரம்- KPMG இன் தனிநபர் வருமான வரி மற்றும் சமூக பாதுகாப்பு விகித ஆய்வு 2012, KPMG இன்டர்நேஷனல்

ஆதாரம்- KPMG இன் தனிநபர் வருமான வரி மற்றும் சமூக பாதுகாப்பு விகித ஆய்வு 2012, KPMG இன்டர்நேஷனல்

இங்கு வழங்கப்பட்ட தகவல்கள் துல்லியமானவை என்பதை உறுதிப்படுத்த அனைத்து முயற்சிகளும் மேற்கொள்ளப்பட்டுள்ளன. இருப்பினும், தரவுகளின் சரியான தன்மை குறித்து எந்த உத்தரவாதமும் அளிக்கப்படவில்லை. முதலீடு செய்வதற்கு முன் திட்டத் தகவல் ஆவணத்துடன் சரிபார்க்கவும்.

")

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

GOOD KNOWLEDGE