ఫిన్క్యాష్ »క్రెడిట్ స్కోర్ »క్రెడిట్ రిపోర్ట్ Vs క్రెడిట్ స్కోర్

Table of Contents

క్రెడిట్ రిపోర్ట్ మరియు క్రెడిట్ స్కోర్ మధ్య వ్యత్యాసం

మీరు క్రెడిట్ లైన్ (రుణం లేదా క్రెడిట్ కార్డ్) కోసం దరఖాస్తు చేసినప్పుడు, రుణదాతలు మీ యాక్సెస్ని పొందుతారుక్రెడిట్ రిపోర్ట్ మరియుక్రెడిట్ స్కోర్. మొదటి చూపులో, రెండూ సులభంగా గందరగోళంగా ఉంటాయి. సాధారణ పదాలలో నిర్వచించాలంటే, క్రెడిట్ రిపోర్ట్ అనేది మీ క్రెడిట్ చరిత్ర యొక్క రికార్డ్, అయితే, క్రెడిట్ స్కోర్ అనేది మీ రిపోర్ట్కు ఇచ్చిన గ్రేడ్. ఈ కథనంలో, క్రెడిట్ రిపోర్ట్ మరియు క్రెడిట్ స్కోర్ మధ్య వ్యత్యాసాన్ని మీరు వివరంగా అర్థం చేసుకుంటారు.

క్రెడిట్ స్కోర్ Vs క్రెడిట్ రిపోర్ట్- అవలోకనం

క్రెడిట్ స్కోర్

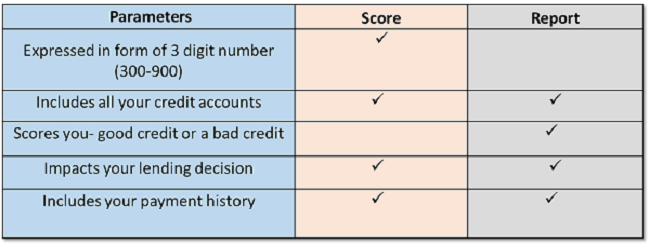

క్రెడిట్ స్కోర్ అనేది ఒక వ్యక్తి యొక్క క్రెడిట్ యోగ్యతను సూచించే మూడు అంకెల సంఖ్యలో వ్యక్తీకరించబడుతుంది. ఈ స్కోర్లు క్రెడిట్ ద్వారా ఇవ్వబడ్డాయిరేటింగ్ ఏజెన్సీలు ఇష్టంCIBIL స్కోరు,ఈక్విఫాక్స్,అనుభవజ్ఞుడు మరియుCRIF హై మార్క్. ప్రతి క్రెడిట్ బ్యూరో వారి స్వంత స్కోరింగ్ నమూనాలను కలిగి ఉంటుంది. కానీ, ఇది సాధారణంగా 300-900 వరకు ఉంటుంది. మీ క్రెడిట్ నివేదికలో జాబితా చేయబడిన సమాచారం ఆధారంగా క్రెడిట్ స్కోర్ లెక్కించబడుతుంది.

మంచి మరియు చెడు క్రెడిట్ స్కోర్

| పేదవాడు | న్యాయమైన | మంచిది | అద్భుతమైన |

|---|---|---|---|

| 300-500 | 500-650 | 650-750 | 750+ |

750 కంటే ఎక్కువ స్కోర్ సాధించడం చాలా కష్టమైన పని. కానీ, మీరు దానిని మీ నివేదికలో కలిగి ఉంటే, మీరు చాలా క్రెడిట్ ప్రయోజనాలకు అర్హులు.

మంచి స్కోర్తో, మీరు లోన్ మరియు క్రెడిట్ కార్డ్కి త్వరగా ఆమోదం పొందవచ్చు. కానీ, చెడ్డ స్కోర్తో, మీరు క్రెడిట్ ఆమోదాలను పొందలేరు, మీరు పొందినప్పటికీ,అది అవుతుంది అధిక వడ్డీ రేట్లతో వస్తాయి.

మంచి స్కోర్లను సాధించడానికి, మీరు నేర్పించాలిమంచి క్రెడిట్ అలవాట్లు. మీ క్రెడిట్ కార్డ్ బకాయిలు మరియు లోన్ EMISని సకాలంలో చెల్లించడం ప్రారంభించండి, 30-40%కి కట్టుబడి ఉండండిక్రెడిట్ పరిమితి, కఠినమైన విచారణలు మొదలైనవాటిని నివారించండి.

Check credit score

క్రెడిట్ రిపోర్ట్

క్రెడిట్ రిపోర్ట్ అనేది మీ ఫైనాన్షియల్ రెజ్యూమ్ లాంటిది. ఇది మీ మొత్తం క్రెడిట్ సమాచారాన్ని కలిగి ఉంటుంది-

- చెల్లింపు చరిత్ర

- మీరు కలిగి ఉన్న క్రెడిట్ ఖాతాల సంఖ్య

- ఖాతా రకాలు

- ఇటీవల ఖాతాలను మూసివేశారు

- క్రెడిట్ పరిమితులు

- రుణ నిల్వలు

నివేదికలో పేరు, చిరునామా, పుట్టిన తేదీ మొదలైన మీ వ్యక్తిగత సమాచారం కూడా ఉంది. అన్ని ప్రధానమైనవిక్రెడిట్ బ్యూరోలు క్రెడిట్ నివేదికను కంపైల్ చేయండి.

మీ రిపోర్ట్కు యజమాని అయినందున, దాన్ని క్రమం తప్పకుండా పర్యవేక్షించడం మీ బాధ్యత. క్రెడిట్ నివేదిక కొన్నిసార్లు మీ స్కోర్ను తగ్గించే ఎర్రర్లను కలిగి ఉంటుంది. కాబట్టి దాన్ని క్షుణ్ణంగా పరిశీలించండి మరియు మీరు కనుగొన్న ఏవైనా తప్పులను వివాదం చేయండి.

క్రెడిట్ రిపోర్ట్ మరియు క్రెడిట్ స్కోర్ మధ్య వ్యత్యాసం

| పారామితులు | క్రెడిట్ రిపోర్ట్ | క్రెడిట్ స్కోర్ |

|---|---|---|

| ఇది ఏమిటి? | నువ్వు చేయగలవుకాల్ చేయండి ఇది మీ ఆర్థిక పునఃప్రారంభం. ఇది మీ ప్రస్తుత మరియు గత క్రెడిట్ సమాచారాన్ని కలిగి ఉంది. | ఇది మీ క్రెడిట్ రిపోర్ట్లోని సమాచారం ఆధారంగా మీ క్రెడిట్ రిస్క్ను కొలిచే మూడు అంకెల సంఖ్య. |

| ఇందులో ఏమి ఉంటుంది? | ఇది మీ వ్యక్తిగత సమాచారాన్ని కలిగి ఉంటుంది,ఆదాయం వివరాలు, లోన్ & క్రెడిట్ కార్డ్ వివరాలు, క్రెడిట్ కార్డ్ రద్దు, లోన్ సెటిల్మెంట్లు మొదలైనవి. ఇది మీ క్రెడిట్ స్కోర్ను కూడా కలిగి ఉంటుంది, ఇది నివేదికలో ముఖ్యమైన భాగం. | ఇది మీ స్కోర్ను కలిగి ఉంటుంది, ఇది సాధారణంగా 300-900 మధ్య ఉంటుంది. ఈ స్కోర్ మీ క్రెడిట్ యోగ్యతను సూచిస్తుంది. కాబట్టి, ఎక్కువ స్కోర్, మీకు మంచి క్రెడిట్ అవకాశాలు ఉంటాయి. |

| ఎవరు చూడగలరు? | రుణదాతలు, రుణదాతలు, యజమానులు,భీమా సంస్థలు, మొదలైనవి | రుణదాతలు, క్రెడిట్ కార్డ్ జారీ చేసేవారు, సంభావ్య యజమానులు,భీమా కంపెనీలు, మొదలైనవి |

| మీరు ఎక్కడ పొందవచ్చు? | భారతదేశంలోని ప్రతి RBI-నమోదిత క్రెడిట్ బ్యూరో ద్వారా ప్రతి సంవత్సరం ఒక ఉచిత క్రెడిట్ నివేదికకు మీరు అర్హులు. | మీరు దానిని మీ క్రెడిట్ నివేదికలో తనిఖీ చేయవచ్చు. అలాగే, రుణదాతలు కస్టమర్లకు లోన్ అప్లికేషన్ కోసం తీసిన స్కోర్లను చూపించాల్సి ఉంటుంది. |

| మీరు మీ క్రెడిట్ యోగ్యతను ఎలా చూడగలరు? | క్రెడిట్ నివేదిక మీ ప్రస్తుత మరియు గత క్రెడిట్ ఖాతాలు, రుణ సేకరణ, రికార్డులు, రుణ మొత్తాలు, డిఫాల్ట్లు మొదలైన వాటి గురించి సవివరమైన సమాచారాన్ని అందిస్తుంది. | మీ స్కోర్ 5 ప్రధాన పారామితులపై కారకం చేయబడింది- చెల్లింపు చరిత్ర (35%), బాకీ ఉన్న రుణం (30%), క్రెడిట్ చరిత్ర పొడవు (15%), ఇటీవలి విచారణలు (10%), వాడుకలో ఉన్న క్రెడిట్ రకాలు (10%). ఈ కారకాలన్నీ మీ స్కోర్ & క్రెడిట్ యోగ్యతను నిర్ణయిస్తాయి. |

ముగింపు

ఇప్పుడు క్రెడిట్ రిపోర్ట్ మరియు క్రెడిట్ స్కోర్ మధ్య తేడా మీకు తెలిసినప్పుడు, నిర్వహణపై దృష్టి పెట్టండిమంచి క్రెడిట్ అలవాట్లు. బలమైన క్రెడిట్ చరిత్ర మీ ఆర్థిక జీవితాన్ని సులభతరం చేస్తుంది. మీరు ఎల్లప్పుడూ క్రెడిట్ కార్డ్ లేదా రుణం కోసం నమ్మకంగా దరఖాస్తు చేసుకోవచ్చు!

ఇక్కడ అందించిన సమాచారం ఖచ్చితమైనదని నిర్ధారించడానికి అన్ని ప్రయత్నాలు చేయబడ్డాయి. అయినప్పటికీ, డేటా యొక్క ఖచ్చితత్వానికి సంబంధించి ఎటువంటి హామీలు ఇవ్వబడవు. దయచేసి ఏదైనా పెట్టుబడి పెట్టే ముందు పథకం సమాచార పత్రంతో ధృవీకరించండి.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved