Table of Contents

- బీమా అంటే ఏమిటి?

- మనకు బీమా ఎందుకు అవసరం?

- భీమా రకాలు

- భీమా ఎలా పని చేస్తుంది?

- ముగింపు

- తరచుగా అడిగే ప్రశ్నలు

- 1. రిస్క్ పూల్ అంటే ఏమిటి?

- 2. నేను బీమాను ఎందుకు కొనుగోలు చేయాలి?

- 3. నేను బీమాను కొనుగోలు చేస్తే ఎవరికి ప్రయోజనం ఉంటుంది?

- 4. బీమాను కొనుగోలు చేసేటప్పుడు నేను ఏమి చూడాలి?

- 5. ‘అండర్ రైటింగ్’ అంటే ఏమిటి?

- 6. నేను కొనుగోలు చేసే పాలసీల ఆధారంగా నిబంధనలు మరియు షరతులు భిన్నంగా ఉన్నాయా?

- 7. నేను ఒకటి కంటే ఎక్కువ బీమా పాలసీలను కొనుగోలు చేయవచ్చా?

- 8. తప్పనిసరి బీమా ఏదైనా ఉందా?

- 9. ఆరోగ్య బీమా యొక్క ప్రాముఖ్యత ఏమిటి?

- 10. బీమా ప్రీమియం అంటే ఏమిటి?

- 11. ప్రీమియం ఎలా లెక్కించబడుతుంది?

- 12. నేను బీమాను క్లెయిమ్ చేయకుంటే నేను ప్రీమియంను తిరిగి పొందవచ్చా?

భీమా

ఇన్సూరెన్స్ గురించి మనమందరం చాలా విన్నాము. సాధారణ అవగాహన ప్రకారం, బీమా అనేది మిమ్మల్ని లేదా మీరు బీమా చేసిన వస్తువులను భారీ ఆర్థిక నష్టాన్ని కలిగిస్తుంది. కానీ నష్టం కలిగించగలదని మీరు భావించే దాని కోసం కవర్ చేయడం కంటే దీనికి చాలా ఎక్కువ ఉంది. మేము దీనిని వివరంగా పరిశీలిస్తాము.

బీమా అంటే ఏమిటి?

సాంకేతిక పరంగా, ఇది రిస్క్ మేనేజ్మెంట్ యొక్క ఒక రూపం, దీనిలో బీమా చేయబడిన సంస్థ ఒక చిన్న ద్రవ్య పరిహారానికి బదులుగా మరొక సంస్థకు సాధ్యమయ్యే నష్టాన్ని బదిలీ చేస్తుంది. ఈ పరిహారం అంటారుప్రీమియం. సరళంగా చెప్పాలంటే, భవిష్యత్తులో సంభవించే నష్టం నుండి మిమ్మల్ని మీరు రక్షించుకోవడానికి ఒక సంస్థకు ఏకమొత్తంలో చెల్లించడం లాంటిది. అందువల్ల, ఏదైనా దురదృష్టం సంభవించినప్పుడు, పరిస్థితిని అధిగమించడానికి బీమా సంస్థ మీకు సహాయం చేస్తుంది.

మనకు బీమా ఎందుకు అవసరం?

ప్రతి ఒక్కరి మదిలో ఈ ప్రశ్న ఉంటుంది. నాకు నిజంగా రక్షణ అవసరమా? జీవితం ఆశ్చర్యాలతో నిండి ఉంది; కొన్ని మంచివి, కొన్ని చెడ్డవి. మీకు సంభవించే చెత్త కోసం మీరు సిద్ధంగా ఉండాలి. ఇది మీకు భద్రత మరియు ప్రశాంతత యొక్క భావాన్ని కలిగి ఉండటానికి సహాయపడుతుంది. తీవ్రమైన అనారోగ్యం, ప్రకృతి వైపరీత్యం, ప్రియమైనవారి ఊహించని మరణం మొదలైన అనేక కారణాల వల్ల మీకు సహాయం అవసరం కావచ్చు. అటువంటి పరిస్థితుల్లో తగినంతగా బీమా చేయడం వల్ల మీ ఆర్థిక స్థితికి గణనీయమైన సహాయ సహకారాలు అందుతాయి. అందువల్ల, వారి అవసరాలకు అనుగుణంగా సరైన రకమైన రక్షణను ఎంచుకోవాలి.

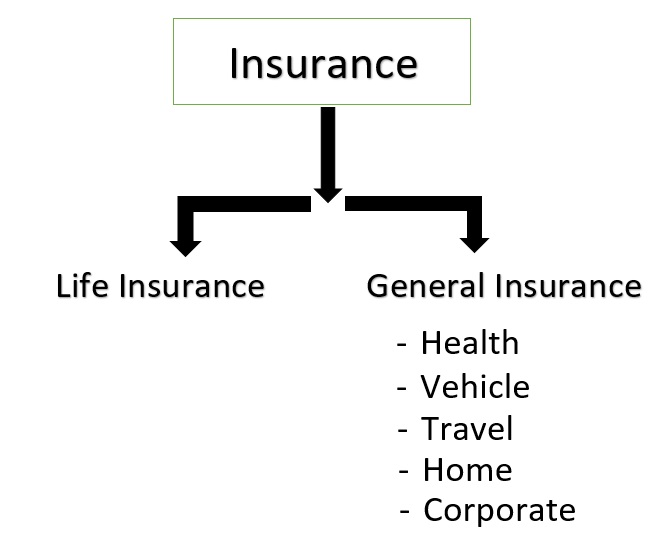

భీమా రకాలు

1. జీవిత బీమా

ఆకస్మిక విపత్తు లేదా విపత్తు నుండి మిమ్మల్ని మరియు మీ ప్రియమైన వారిని రక్షించడానికి రూపొందించబడిన బీమా యొక్క సాంప్రదాయ రూపాలలో జీవిత రక్షణ ఒకటి. ఇది మొదట రక్షణ కోసం రూపొందించబడిందిఆదాయం కుటుంబాల. కానీ అప్పటి నుండి, ఇది కేవలం రక్షణ ప్రమాణం నుండి సంపద పరిరక్షణకు లేదా ఒక ఎంపికగా పరిణామం చెందిందిపన్ను ప్రణాళిక. ఒక వ్యక్తిపై ఆధారపడిన వారి సంఖ్య, కరెంట్ పొదుపు వంటి వివిధ అంశాల ఆధారంగా లైఫ్ కవర్ అవసరం లెక్కించబడుతుంది.ఆర్థిక లక్ష్యాలు మొదలైనవి

2. సాధారణ బీమా

జీవితం కాకుండా ఏ రకమైన కవరేజీ అయినా ఈ కేటగిరీ కిందకు వస్తుంది. మీ అవసరాలకు అనుగుణంగా మీ జీవితంలోని దాదాపు ప్రతి అంశాన్ని కవర్ చేసే అనేక రకాల బీమాలు ఉన్నాయి:

a. ఆరోగ్య బీమా

ఇది మీ జీవిత కాలంలో తలెత్తే మీ వైద్య మరియు శస్త్రచికిత్స ఖర్చులను కవర్ చేస్తుంది. సాధారణంగా,ఆరోగ్య భీమా జాబితా చేయబడిన ఆసుపత్రులలో నగదు రహిత సౌకర్యాలను అందిస్తుంది.

Talk to our investment specialist

బి. మోటార్ బీమా

ఇది వివిధ దృశ్యాలకు వ్యతిరేకంగా వాహనం (ద్విచక్ర వాహనం లేదా నాలుగు చక్రాల వాహనం)కి సంబంధించిన నష్టాలు మరియు బాధ్యతలను కవర్ చేస్తుంది. ఇది వాహనానికి నష్టం వాటిల్లకుండా రక్షణను అందిస్తుంది మరియు వాహనం యజమానికి వ్యతిరేకంగా చట్టంలో పేర్కొన్న ఏదైనా మూడవ పక్ష బాధ్యత కోసం కవర్ చేస్తుంది.

సి. ప్రయాణపు భీమా

ఇది మీ ప్రయాణ సమయంలో సంభవించిన అత్యవసర పరిస్థితులు లేదా నష్టాల నుండి మిమ్మల్ని కవర్ చేస్తుంది. ఇది మీకు కనిపించని వైద్య అత్యవసర పరిస్థితులు, దొంగతనం లేదా సామాను కోల్పోవడం మొదలైన వాటి నుండి మిమ్మల్ని కవర్ చేస్తుంది.

డి. గృహ బీమా

ఇది పాలసీ పరిధిని బట్టి ఇల్లు మరియు/లేదా లోపల ఉన్న కంటెంట్లను కవర్ చేస్తుంది. ఇది సహజ మరియు మానవ నిర్మిత విపత్తుల నుండి ఇంటిని సురక్షితం చేస్తుంది.

ఇ. సముద్ర బీమా

ఇది రవాణా సమయంలో సంభావ్య నష్టం లేదా నష్టం నుండి వస్తువులు, కార్గోలు మొదలైనవాటిని కవర్ చేస్తుంది.

f. వాణిజ్య బీమా

ఇది నిర్మాణం, ఆటోమోటివ్, ఆహారం, శక్తి, సాంకేతికత మొదలైన పరిశ్రమలోని అన్ని రంగాలకు పరిష్కారాలను అందిస్తుంది.

రిస్క్ ప్రొటెక్షన్ అవసరాలు వ్యక్తికి వ్యక్తికి భిన్నంగా ఉండవచ్చు కానీ బీమా పాలసీ యొక్క ప్రాథమిక పనితీరు ఎక్కువ లేదా తక్కువ ఒకే విధంగా ఉంటుంది.

భీమా ఎలా పని చేస్తుంది?

బీమా భావన వెనుక ఉన్న అత్యంత ప్రాథమిక సూత్రం 'రిస్క్ పూలింగ్'. పెద్ద సంఖ్యలో వ్యక్తులు నిర్దిష్ట నష్టం లేదా నష్టానికి వ్యతిరేకంగా బీమా పొందడానికి సిద్ధంగా ఉన్నారు మరియు దాని కోసం, వారు కోరుకున్న ప్రీమియం చెల్లించడానికి సిద్ధంగా ఉన్నారు. ఈ వ్యక్తుల సమూహాన్ని ఇన్సూరెన్స్ పూల్ అని పిలుస్తారు. ఇప్పుడు, ఆసక్తిగల వ్యక్తుల సంఖ్య చాలా పెద్దదని కంపెనీకి తెలుసు మరియు వారందరికీ ఒకే సమయంలో బీమా రక్షణ అవసరమయ్యే అవకాశం దాదాపు అసాధ్యం. ఈ విధంగా, ఇది కంపెనీలను క్రమమైన వ్యవధిలో డబ్బు వసూలు చేయడానికి అనుమతిస్తుంది మరియు అటువంటి పరిస్థితి వచ్చినప్పుడు మరియు క్లెయిమ్ను సెటిల్ చేయడానికి కూడా అనుమతిస్తుంది. దీనికి అత్యంత సాధారణ ఉదాహరణఆటో భీమా. మనందరికీ వాహన బీమా ఉంది, కానీ మనలో ఎంత మంది దాని కోసం క్లెయిమ్ చేసారు? ఆ విధంగా, మీరు నష్టం యొక్క సంభావ్యత కోసం చెల్లించి, బీమా పొందండి మరియు ఇచ్చిన ఈవెంట్ సంభవించినట్లయితే మీకు చెల్లించబడుతుంది.

కాబట్టి మీరు బీమా పాలసీని కొనుగోలు చేసినప్పుడు, మీరు పాలసీకి ప్రీమియంగా కంపెనీకి సాధారణ మొత్తాన్ని చెల్లిస్తారు. ఒకవేళ మీరు క్లెయిమ్ చేయాలని నిర్ణయించుకున్నప్పుడు, పాలసీ ద్వారా కవర్ చేయబడిన నష్టాలను బీమా సంస్థ చెల్లిస్తుంది. ఈవెంట్ యొక్క సంభావ్యతను లెక్కించడానికి కంపెనీలు ప్రమాద డేటాను ఉపయోగిస్తాయి - మీరు భీమా కోసం వెతుకుతున్నారు. అధిక సంభావ్యత, పాలసీ ప్రీమియం ఎక్కువ. ఈ ప్రక్రియను పూచీకత్తు అంటారు, అంటే బీమా చేయవలసిన ప్రమాదాన్ని మూల్యాంకనం చేసే ప్రక్రియ. పార్టీల మధ్య కుదిరిన బీమా ఒప్పందం ప్రకారం బీమా చేయబడిన ఎంటిటీ యొక్క వాస్తవ విలువను మాత్రమే కంపెనీ చూస్తుంది. ఉదా., మీరు మీ పూర్వీకుల ఇంటికి 50 లక్షలకు బీమా చేసారు, కంపెనీ ఇంటి వాస్తవ విలువను మాత్రమే పరిగణనలోకి తీసుకుంటుంది మరియు మీ కోసం ఇల్లు కలిగి ఉండే ఎలాంటి భావోద్వేగ విలువను అందించదు, ఎందుకంటే భావోద్వేగాలకు ధర పెట్టడం దాదాపు అసాధ్యం. .

విభిన్న విధానాలకు వేర్వేరు నిబంధనలు మరియు షరతులు ఉన్నాయి, అయితే మూడు ప్రధాన సాధారణ సూత్రాలు అన్ని రకాలకు ఒకే విధంగా ఉంటాయి:

- ఆస్తి లేదా వస్తువు కోసం అందించబడిన కవర్ దాని వాస్తవ విలువకు సంబంధించినది మరియు ఎటువంటి సెంటిమెంట్ విలువను పరిగణించదు.

- క్లెయిమ్ యొక్క సంభావ్యత పాలసీదారుల అంతటా వ్యాపించి ఉండాలి, తద్వారా బీమాదారులు పాలసీకి ప్రీమియంను సెట్ చేయడానికి రిస్క్ యొక్క అవకాశాన్ని తప్పనిసరిగా లెక్కించగలరు.

- నష్టాలు ఉద్దేశపూర్వకంగా ఉండకూడదు.

మేము పైన మొదటి రెండు పాయింట్లను కవర్ చేసాము. మూడవ భాగం అర్థం చేసుకోవడానికి కొంచెం ముఖ్యమైనది.

బీమా పాలసీ అనేది బీమాదారు మరియు బీమాదారు మధ్య ఒక ప్రత్యేక రకమైన ఒప్పందం. ఇది 'అత్యంత చిత్తశుద్ధి'తో కూడిన ఒప్పందం. దీనర్థం బీమాదారు మరియు బీమా చేయబడిన వ్యక్తి మధ్య చెప్పని కానీ చాలా ముఖ్యమైన అవగాహన ఉంది, ఇది సాధారణంగా సాధారణ ఒప్పందాలలో ఉండదు. ఈ అవగాహన పూర్తి బహిర్గతం యొక్క విధిని కలిగి ఉంటుంది మరియు ఎటువంటి తప్పుడు లేదా ఉద్దేశపూర్వక వాదనలు చేయకూడదు. మీరు అవసరమైన మొత్తం సమాచారాన్ని వారికి తెలియజేయడంలో విఫలమైతే, మీ క్లెయిమ్ను పరిష్కరించడానికి కంపెనీ నిరాకరించడానికి గల కారణాలలో 'మంచి విశ్వాసం' యొక్క ఈ విధి ఒకటి. మరియు ఇది రెండు-మార్గం వీధి. క్లయింట్ పట్ల కంపెనీకి 'మంచి విశ్వాసం' బాధ్యతలు ఉన్నాయి మరియు దానిపై చర్య తీసుకోవడంలో విఫలమైతే బీమా సంస్థ చాలా ఇబ్బందులకు గురికావచ్చు.

ముగింపు

ప్రతి ధ్వనిఆర్థిక ప్రణాళిక రిస్క్ ప్రొటెక్షన్ ద్వారా మద్దతు ఉంది. మీ అవసరాలు మరియు ప్రస్తుత ఆర్థిక పరిస్థితిని బట్టి మీకు తగిన కవర్ నిర్ణయించబడుతుంది. మీరు మీ పాలసీలో కవర్ చేయబడిన ఖర్చులను సమీక్షించి, మళ్లీ తనిఖీ చేయాలి మరియు మీ ప్రస్తుత ఆర్థిక ఆరోగ్యంపై దాని ప్రభావాన్ని అంచనా వేయాలి. ఇఫ్లు మరియు బట్లు చాలా ఉన్నాయి, అయితే అన్ని రకాల ఇన్సూరెన్స్లపై పని చేసే ప్రాథమిక ప్రాథమిక అంశాలు స్థిరంగా ఉంటాయి. మీరు ఏ రకమైన రిస్క్ ప్రొటెక్షన్ని కొనుగోలు చేస్తున్నారు, ఎందుకు కొనుగోలు చేస్తున్నారు మరియు కాంట్రాక్ట్లో ఏమి కవర్ చేయబడిందో మీకు స్పష్టంగా ఉండాలి. రెండు పక్షాలు కూడా 'అత్యంత చిత్తశుద్ధి'తో వ్యవహరించడం చాలా ముఖ్యం, తద్వారా బీమా ప్రక్రియ మొత్తం స్పష్టంగా మరియు తక్కువ సమస్యాత్మకంగా ఉంటుంది. మరియు ప్రతి ఫైనాన్షియల్ ప్రోడక్ట్ విషయంలోనూ, మీరు కొనుగోలు చేస్తున్న ఉత్పత్తి గురించి మీకు బాగా తెలిసి ఉండాలి మరియు మీ నుండి మంచి సలహాను పొందాలిఆర్థిక సలహాదారు.

తరచుగా అడిగే ప్రశ్నలు

1. రిస్క్ పూల్ అంటే ఏమిటి?

జ: రిస్క్ పూలింగ్ అంటే మెరుగైన బీమా రేట్లు మరియు కవరేజ్ ప్లాన్ల కోసం డబ్బుతో కూడిన వ్యక్తిగత పూల్ల చిన్న సమూహాలు. కొనుగోలు శక్తి మెరుగుపడుతుంది ఎందుకంటే బీమా కంపెనీని వ్యక్తిగతంగా సంప్రదించే బదులు, మీరు దానిని కంపెనీగా సంప్రదిస్తున్నారు. ఇది కంపెనీల ద్వారా లేదా సహకార సంఘాల ద్వారా ఉద్యోగుల తరపున చేయబడుతుంది.

భీమా సంస్థలు రిస్క్ పూలింగ్ను కూడా నిర్వహించండి. భీమా కవరేజీతో ఒకరినొకరు రక్షించుకోవడానికి వారు కలిసి వస్తారు

2. నేను బీమాను ఎందుకు కొనుగోలు చేయాలి?

జ: పాలసీ సహాయంతో, మీరు సంభావ్య నష్టాన్ని బీమా కంపెనీకి సమర్థవంతంగా బదిలీ చేయవచ్చు. మీరు 'భీమా ప్రీమియం' అని పిలిచే రుసుము మార్పిడి కోసం అలా చేయవచ్చు. భీమా యొక్క ప్రయోజనం ఏమిటంటే ఇది అపూర్వమైన ఖర్చుల విషయంలో మీ పొదుపులను రక్షిస్తుంది.

3. నేను బీమాను కొనుగోలు చేస్తే ఎవరికి ప్రయోజనం ఉంటుంది?

జ: మీరు బీమా పాలసీని కొనుగోలు చేసినప్పుడు బీమాదారు మరియు బీమాదారు ఇద్దరూ ప్రయోజనం పొందుతారు. భీమా చేసిన వ్యక్తిగా, మీరు సంభావ్య నష్టం నుండి రక్షించబడతారనే జ్ఞానంతో మీరు సురక్షితంగా ఉన్నారు. అదేవిధంగా, బీమా కంపెనీ మెరుగైన వ్యాపార నమూనాలు మరియు ఆస్తులను సృష్టించడానికి మీరు చెల్లించే డబ్బును ప్రీమియంగా ఉపయోగిస్తుంది.

4. బీమాను కొనుగోలు చేసేటప్పుడు నేను ఏమి చూడాలి?

జ: మీరు బీమా పాలసీని కొనుగోలు చేసినప్పుడు, మీరు ప్రీమియం మరియు కవరేజీని తనిఖీ చేయాలి. ఇవి మీ అవసరాలకు అనుగుణంగా ఉండాలి.

5. ‘అండర్ రైటింగ్’ అంటే ఏమిటి?

జ: పూచీకత్తు అనేది బీమా కంపెనీలచే అందించబడిన సేవ, ఇక్కడ సంస్థలు బీమా చేయబడిన వ్యక్తులకు హామీదారులుగా వ్యవహరిస్తాయి. అయితే, బీమా కంపెనీలు అండర్ రైటింగ్ సేవలను కోరుకునే వ్యక్తులను సెక్యూరిటీ డిపాజిట్లుగా షేర్లు లేదా శ్రేయస్సులను అందించమని కోరవచ్చు.

6. నేను కొనుగోలు చేసే పాలసీల ఆధారంగా నిబంధనలు మరియు షరతులు భిన్నంగా ఉన్నాయా?

జ: అవును, మీరు కొనుగోలు చేసే బీమా పాలసీ రకాన్ని బట్టి పాలసీ నిబంధనలు మరియు షరతులు భిన్నంగా ఉంటాయి. భీమా యొక్క రెండు ప్రధాన రకాలుజీవిత భీమా మరియుగృహ బీమా. కిందసాధారణ బీమా ఆరోగ్యం, ప్రయాణం, ఇల్లు, కార్పొరేట్ మరియు వాహన బీమా వస్తుంది. మీరు కొనుగోలు చేసే పాలసీని బట్టి, మీ నిబంధనలు, షరతులు మరియు చెల్లించాల్సిన ప్రీమియంలు మారుతూ ఉంటాయి.

7. నేను ఒకటి కంటే ఎక్కువ బీమా పాలసీలను కొనుగోలు చేయవచ్చా?

జ: అవును, ఒక వ్యక్తి వివిధ రకాల పాలసీలను కొనుగోలు చేయవచ్చు. ఒక వ్యక్తి కొనుగోలు చేయగల జీవిత బీమా పాలసీల సంఖ్యకు కూడా పరిమితులు లేవు. అయితే, వాహనం కోసం, మీరు ఒక వాహన బీమా పాలసీని మాత్రమే కొనుగోలు చేయాలి.

8. తప్పనిసరి బీమా ఏదైనా ఉందా?

జ: అవును, వాహనాల యజమానులకు, వాహన బీమా పాలసీని కొనుగోలు చేయడం తప్పనిసరి. లేదంటే న్యాయపరమైన చిక్కుల్లో పడతారు.

9. ఆరోగ్య బీమా యొక్క ప్రాముఖ్యత ఏమిటి?

జ: ఎఆరోగ్య బీమా పాలసీ లేదా వైద్య బీమా అపూర్వమైన వైద్య లేదా ఆసుపత్రి ఖర్చుల నుండి మిమ్మల్ని రక్షిస్తుంది. మీరు వైద్య బీమాను కొనుగోలు చేస్తే, మీరు అకస్మాత్తుగా ఆసుపత్రిలో చేరవలసి వచ్చినప్పుడు మీ పొదుపు రక్షించబడుతుంది. వైద్యుల ఫీజులు, ఆసుపత్రిలో చేరే ఛార్జీలు, అంబులెన్స్ ఫీజులు, OT ఛార్జీలు మరియు ఔషధం వంటి అన్ని ఖర్చులు బీమా పాలసీ కింద కవర్ చేయబడతాయి. అందువలన, మీ పొదుపులు రక్షించబడతాయి.

10. బీమా ప్రీమియం అంటే ఏమిటి?

జ: బీమా ప్రీమియం అనేది బీమా చేయబడిన వ్యక్తి పాలసీని కొనుగోలు చేయడానికి బీమా కంపెనీకి కాలానుగుణంగా చెల్లించాల్సిన మొత్తం. మీరు బీమా పాలసీని కొనుగోలు చేసినప్పుడు, రిస్క్ కంపెనీకి బదిలీ చేయబడుతుంది. అందువల్ల, కంపెనీ రుసుమును వసూలు చేస్తుంది, దీనిని బీమా ప్రీమియం అంటారు.

11. ప్రీమియం ఎలా లెక్కించబడుతుంది?

జ: బీమా కంపెనీలు తమ క్లయింట్లకు వసూలు చేసే బీమా ప్రీమియంల విలువను అంచనా వేయడానికి గణిత గణనలు మరియు గణాంకాలను ఉపయోగిస్తాయి. వివిధ బీమా పాలసీల ప్రీమియంలను లెక్కించేందుకు వివిధ పారామీటర్లు ఉపయోగించబడతాయి. ఉదాహరణకు, మెడికల్ ఇన్సూరెన్స్ పాలసీకి ప్రీమియంను లెక్కించేటప్పుడు, వయస్సు, ఆరోగ్యం, వైద్య చరిత్ర మరియు ఇతర సారూప్య కారకాలు పరిగణించబడతాయి. అదేవిధంగా, ఇతర బీమా పాలసీల కోసం, జీవిత చరిత్ర మరియు క్రెడిట్ స్కోర్లను పరిగణనలోకి తీసుకుంటారు.

12. నేను బీమాను క్లెయిమ్ చేయకుంటే నేను ప్రీమియంను తిరిగి పొందవచ్చా?

జ: మీరు క్రమం తప్పకుండా ప్రీమియంలు చెల్లించిన తర్వాత మీ జీవిత బీమా పాలసీని రద్దు చేస్తే, మీరు కనీసం పాక్షికంగానైనా ప్రీమియంల వాపసును క్లెయిమ్ చేయవచ్చు. అయితే, ఇది బీమా పాలసీ యొక్క నిబంధనలు మరియు షరతులపై ఆధారపడి ఉంటుంది. కానీ పాలసీ గడువు ముగిసిన తర్వాత మీరు ప్రీమియంను క్లెయిమ్ చేయలేరు.

ఇక్కడ అందించిన సమాచారం ఖచ్చితమైనదని నిర్ధారించడానికి అన్ని ప్రయత్నాలు చేయబడ్డాయి. అయినప్పటికీ, డేటా యొక్క ఖచ్చితత్వానికి సంబంధించి ఎటువంటి హామీలు ఇవ్వబడవు. దయచేసి ఏదైనా పెట్టుబడి పెట్టే ముందు పథకం సమాచార పత్రంతో ధృవీకరించండి.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

Use full and important Awareness about health insurance

Very Nice Content