فشر اثر کی وضاحت کی گئی۔

فشر اثر، جسے اکثر فشر ہائپوتھیسس کہا جاتا ہے، ایک معاشی نظریہ ہے جو ایک امریکی ارونگ فشر نے تجویز کیا تھا۔ماہر معاشیات 1930 کی دہائی میں اصل شرح سود، اس نظریہ کے مطابق، مالیاتی اشاریوں سے غیر متاثر ہوتی ہے جیسے برائے نام سود کی شرح اور متوقعمہنگائی شرح

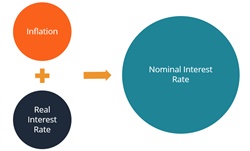

فشر اثر افراط زر اور حقیقی اور برائے نام دونوں شرح سود کے درمیان تعلق کی وضاحت کرتا ہے۔ دیحقیقی شرح سود برائے نام اور متوقع افراط زر کی شرح کے درمیان فرق کے برابر ہے۔ نتیجے کے طور پر، افراط زر میں اضافہ حقیقی شرح سود میں کمی کا باعث بنتا ہے۔

فشر اثر کی مثالیں۔

بینکنگ انڈسٹری اس تصور کی حقیقی دنیا کی مثال ہے۔ مثال کے طور پر، اگر ایکسرمایہ کارکیبچت اکاونٹ 10% کی معمولی شرح سود اور 8% کی متوقع افراط زر کی شرح ہے، اس کے اکاؤنٹ میں رقم درحقیقت ہر سال 2% کی شرح سے بڑھ رہی ہے۔ اس کا مطلب یہ ہے کہ، اس کی قوت خرید کے نقطہ نظر سے، اس کے بچت کھاتوں کی شرح نمو کا تعین حقیقی شرح سود سے ہوتا ہے۔ اصل سود کی شرح جتنی زیادہ ہوگی، ڈپازٹس کو بڑھنے میں اتنا ہی زیادہ وقت لگے گا، اور اس کے برعکس۔

فشر ایفیکٹ فارمولا

فشر ایفیکٹ مساوات میں، تمام شرحوں کو ایک جامع سمجھا جاتا ہے جس کا مطلب ہے کہ انہیں الگ الگ حصوں کے بجائے مجموعی طور پر دیکھا جاتا ہے۔ حقیقی شرح سود حاصل کرنے کے لیے، متوقع افراط زر کی شرح کو برائے نام شرح سود سے گھٹائیں۔

اس سے یہ بھی ظاہر ہوتا ہے کہ حقیقی شرح مستقل رہتی ہے، جس کی وجہ سے مہنگائی کی شرح بڑھنے یا گرنے کے ساتھ ہی برائے نام شرح میں پوائنٹ بہ پوائنٹ اتار چڑھاؤ آتا ہے۔ ایک مستقل حقیقی شرح کے مفروضے کا مطلب یہ ہے کہ مالیاتی واقعات جیسے مانیٹری پالیسی اقدامات کا حقیقی پر کوئی اثر نہیں ہوتا ہے۔معیشت.

مندرجہ ذیل ایک ریاضیاتی مساوات ہے جو تعلق کو بیان کرتی ہے:

(1+N) = (1+R) x (1+E)

جس میں،

- N = برائے نام سود کی شرح

- R = حقیقی شرح سود

- E = متوقع افراط زر کی شرح

بین الاقوامی فشر اثر

انٹرنیشنل فشر ایفیکٹ (IFE) کرنسی مارکیٹوں میں فشر اثر کا نام ہے۔ یہ ایک بین الاقوامی مالیاتی مفروضہ ہے جو تمام ممالک میں سود کی شرح کے برائے نام فرق کا دعویٰ کرتا ہے، جو اسپاٹ ایکسچینج ریٹ میں متوقع تبدیلیوں کی نشاندہی کرتا ہے۔

اسپاٹ ایکسچینج ریٹ کا حساب لگانے کا ریاضیاتی فارمولا مندرجہ ذیل ہے:

فیوچرز اسپاٹ ریٹ = اسپاٹ ریٹ * (1 + D) / (1 + F)

کہاں،

- D = ملکی کرنسی میں برائے نام سود کی شرح

- F = غیر ملکی کرنسی میں برائے نام سود کی شرح

نظریہ کے مطابق، اسپاٹ ایکسچینج کی شرح سود کی شرح کے فرق کی مخالف سمت میں یکساں طور پر اتار چڑھاؤ کی توقع کی جاتی ہے۔ نتیجے کے طور پر، اعلی برائے نام سود کی شرح والے ملک کی کرنسی کی کم برائے نام سود کی شرح ملک کی کرنسی کے مقابلے میں قدر میں کمی کا امکان ہے۔ جیسا کہ اعلی برائے نام سود کی شرح بتاتی ہے کہ افراط زر متوقع ہے، یہ معاملہ ہے۔

فشر اثر کی اہمیت

فشر اثر ریاضیاتی فارمولے سے کہیں زیادہ لگتا ہے۔ اس کا اثر سود کی شرح اور افراط زر کی شرح پر رقم کی فراہمی کے بیک وقت اثر کو ظاہر کرتا ہے۔ مثال کے طور پر، اگر کسی ملک کی افراط زر کی شرح اس کے مرکز میں تبدیلی کے نتیجے میں 15% تک بڑھ جاتی ہے۔بینککی مانیٹری پالیسی، اس ملک کی معیشت میں برائے نام سود کی شرح بھی 15 فیصد تک بڑھ جائے گی۔ فرض کیا جاتا ہے کہ رقم کی فراہمی میں تبدیلی کا اس تناظر میں حقیقی شرح سود پر کوئی اثر نہیں پڑے گا۔ بہر حال، برائے نام سود کی شرح میں تبدیلیاں حقیقی وقت میں دکھائی جائیں گی۔

یہاں فراہم کردہ معلومات کے درست ہونے کو یقینی بنانے کے لیے تمام کوششیں کی گئی ہیں۔ تاہم، ڈیٹا کی درستگی کے حوالے سے کوئی ضمانت نہیں دی جاتی ہے۔ براہ کرم کوئی بھی سرمایہ کاری کرنے سے پہلے اسکیم کی معلومات کے دستاویز کے ساتھ تصدیق کریں۔

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved