Table of Contents

આવકપત્ર

આવક નિવેદન શું છે

એનઆવક નિવેદન ત્રણ મહત્વપૂર્ણ નાણાકીય પૈકી એક છેનિવેદનો કંપનીની જાણ કરવા માટે વપરાય છેનાણાકીય દેખાવ ચોક્કસ ઉપરનામું સમયગાળો, અન્ય બે મુખ્ય નિવેદનો સાથેસરવૈયા અને નું નિવેદનરોકડ પ્રવાહ. તરીકે પણ ઓળખાય છેનફો અને નુકસાન નિવેદન અથવા આવક અને ખર્ચનું નિવેદન, આવક નિવેદન મુખ્યત્વે ચોક્કસ સમયગાળા દરમિયાન કંપનીની આવક અને ખર્ચ પર ધ્યાન કેન્દ્રિત કરે છે.

આ વિશિષ્ટ નિવેદન કંપનીના વિવિધ પાસાઓમાં આવશ્યક આંતરદૃષ્ટિ પ્રદાન કરે છે. સામાન્ય રીતે, આવકના નિવેદનમાં કામગીરીનો સમાવેશ થાય છેકાર્યક્ષમતા મેનેજમેન્ટ, સંભવિત લીક વિસ્તારો અને જો પેઢી તેના ઉદ્યોગના સાથીદારો સાથે સુસંગત છે કે નહીં.

આવક નિવેદન સમજાવવું

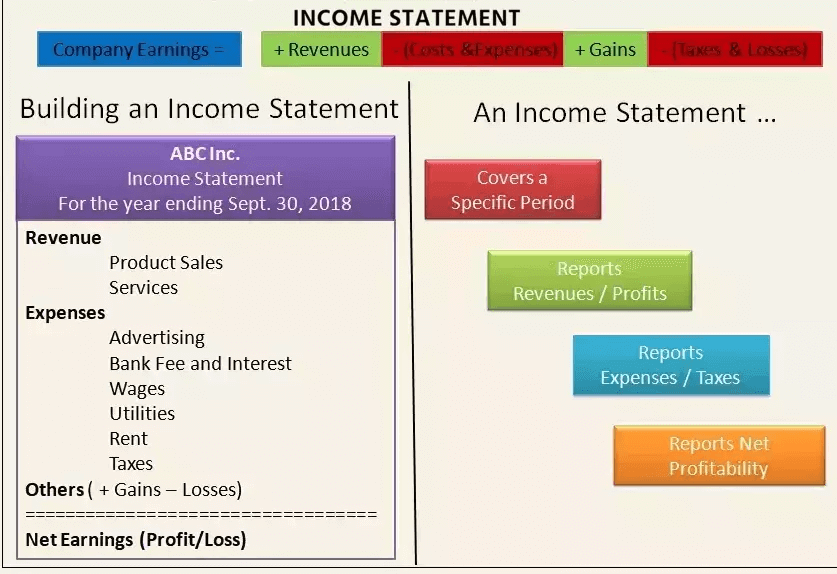

મુખ્યત્વે, આવક નિવેદન ચાર અલગ અલગ વસ્તુઓ પર ધ્યાન કેન્દ્રિત કરે છે, જેમ કે આવક, ખર્ચ, નફો અને નુકસાન. ન તો તે બિન-રોકડ અને રોકડ રસીદો વચ્ચે અથવા બિન-રોકડ અને રોકડ વિતરણ અથવા ચૂકવણી વચ્ચે તફાવત કરતું નથી.

સામાન્ય રીતે, આવકનું નિવેદન વેચાણ વિગતોથી શરૂ થાય છે અને પછી ચોખ્ખી આવકની ગણતરી કરવા આગળ વધે છે અને અંતેશેર દીઠ કમાણી (ઇપીએસ). મૂળભૂત રીતે, તે કંપની ચોખ્ખી આવકને કેવી રીતે સાકાર કરે છે અને તેને નેટમાં કેવી રીતે પરિવર્તિત કરે છે તેનો એક હિસાબ પૂરો પાડે છે.કમાણી, તે નુકસાન કે નફો હોય.

આવક નિવેદન ફોર્મ્યુલા અને ઉદાહરણ

ગાણિતિક રીતે, ચોખ્ખી આવકની ગણતરી કરવા માટેનું સૂત્ર છે:

ચોખ્ખી આવક = (આવક + નફો) - (ખર્ચ + નુકસાન)

આને વધુ સારી રીતે સમજવા માટે, ચાલો અહીં એક ઉદાહરણ જોઈએ. ધારો કે કોઈ વેપારી વ્યવસાય છે, જે રમતગમતની તાલીમ પણ આપે છે. આ વ્યવસાય તાજેતરના ત્રિમાસિક ગાળા માટે આવક નિવેદનની જાણ કરવાનો છે.

હવે, પેઢીને રૂ. ઉત્પાદનોના વેચાણમાંથી 26000 અને રૂ. તાલીમમાંથી 5000. તેમાં કુલ રૂ. 11000 ચોક્કસ પ્રવૃત્તિઓ માટે. પેઢીએ રૂ.નો ચોખ્ખો નફો માન્ય રાખ્યો હતો. 2000 જૂની સંપત્તિ વેચીને રૂ. 800 તેના ગ્રાહક દ્વારા ફરિયાદના સમાધાન માટે. હવે, એક ક્વાર્ટર માટે ચોખ્ખી આવક રૂ. 21,200 છે.

આ આવક નિવેદનનું એક સરળ સ્વરૂપ છે જે અન્ય કોઈપણ વ્યવસાય જનરેટ કરી શકે છે. આ ઉદાહરણને સિંગલ-સ્ટેપ ઇન્કમ સ્ટેટમેન્ટ તરીકે ઓળખવામાં આવે છે અને તે એક સીધીસાદી ગણતરી પર આધારિત છે જે લાભ અને આવક ઉમેરે છે અને નુકસાન અને ખર્ચને બાદ કરે છે.

પરંતુ વાસ્તવિક કંપનીઓ કે જેઓ સામાન્ય રીતે વૈશ્વિક સ્તરે કાર્ય કરે છે તેઓ અલગ અલગ બિઝનેસ સેગમેન્ટ ધરાવે છે જે સેવાઓ અને ઉત્પાદનોનું મિશ્રણ ઓફર કરે છે. આ કંપનીઓ ઘણીવાર વ્યૂહાત્મક ભાગીદારી, એક્વિઝિશન અને મર્જરમાં સામેલ થાય છે.

આમ, એક વ્યાપકશ્રેણી નિયમનકારી અનુપાલન અનુસાર કામગીરી, વિવિધ ખર્ચાઓ, વિવિધ વ્યવસાયિક પ્રવૃત્તિઓ અને પ્રમાણભૂત ફોર્મેટમાં રિપોર્ટિંગની આવશ્યકતા, આવક નિવેદનમાં ઘણી જટિલ એકાઉન્ટિંગ એન્ટ્રીઓ તરફ દોરી જશે.

આવક નિવેદન વિગતો

ઇન્કમ સ્ટેટમેન્ટ એ કંપનીના પર્ફોર્મન્સ રિપોર્ટ્સનો એક મહત્વપૂર્ણ ભાગ છે જે એક્સચેન્જો/ને સબમિટ કરવો આવશ્યક છે.સેબી (જાહેર ક્ષેત્ર). જ્યારે બેલેન્સ શીટ ચોક્કસ તારીખ (જેમ કે, 30 જૂન 2021ના રોજ) કંપનીની નાણાકીય બાબતોનો સ્નેપશોટ પ્રદાન કરે છે, ત્યારે આવકનું નિવેદન ચોક્કસ સમયગાળા દરમિયાનની આવકનો અહેવાલ આપે છે અને તેનું મથાળું તે સમયગાળો સૂચવે છે જે (નાણાકીય) માટે વાંચી શકાય છે. 30 જૂન, 2021 ના રોજ સમાપ્ત થયેલ વર્ષ/ક્વાર્ટર.

આવક નિવેદન ચાર મુખ્ય વસ્તુઓ પર ધ્યાન કેન્દ્રિત કરે છે - આવક, ખર્ચ, નફો અને નુકસાન. તે રસીદો (વ્યવસાય દ્વારા પ્રાપ્ત નાણાં) અથવા રોકડ ચૂકવણી/વિતરણ (વ્યવસાય દ્વારા ચૂકવવામાં આવેલા નાણાં)ને આવરી લેતું નથી. તે વેચાણની વિગતોથી શરૂ થાય છે, અને પછી ચોખ્ખી આવક અને આખરે શેર દીઠ કમાણી (EPS)ની ગણતરી કરવા માટે કામ કરે છે. અનિવાર્યપણે, તે કંપની દ્વારા પ્રાપ્ત થયેલ ચોખ્ખી આવક ચોખ્ખી કમાણી (નફો કે નુકસાન) માં કેવી રીતે પરિવર્તિત થાય છે તેનો હિસાબ આપે છે.

આવકના નિવેદનમાં નીચેનાને આવરી લેવામાં આવ્યા છે, જોકે તેનું ફોર્મેટ સ્થાનિક નિયમનકારી જરૂરિયાતો, વ્યવસાયના વૈવિધ્યસભર અવકાશ અને સંકળાયેલી ઓપરેટિંગ પ્રવૃત્તિઓના આધારે બદલાઈ શકે છે:

1. આવક અને નફો

સંચાલન આવક

પ્રાથમિક પ્રવૃત્તિઓ દ્વારા પ્રાપ્ત થતી આવકને ઘણીવાર ઓપરેટિંગ આવક તરીકે ઓળખવામાં આવે છે. એક કંપની માટેઉત્પાદન ઉત્પાદન, અથવા જથ્થાબંધ વેપારી માટે,વિતરક અથવા તે ઉત્પાદનના વેચાણના વ્યવસાય સાથે સંકળાયેલા છૂટક વેપારી, પ્રાથમિક પ્રવૃત્તિઓમાંથી થતી આવક ઉત્પાદનના વેચાણથી પ્રાપ્ત થયેલી આવકનો સંદર્ભ આપે છે. તેવી જ રીતે, ના વ્યવસાયમાં કંપની (અથવા તેની ફ્રેન્ચાઇઝીઓ) માટેઓફર કરે છે સેવાઓ, પ્રાથમિક પ્રવૃત્તિઓમાંથી થતી આવક તે સેવાઓ ઓફર કરવાના બદલામાં કમાણી અથવા ફીનો સંદર્ભ આપે છે.

Talk to our investment specialist

બિન-ઓપરેટિંગ આવક

ગૌણ, બિન-મુખ્ય વ્યાપારી પ્રવૃત્તિઓ દ્વારા પ્રાપ્ત થતી આવકને ઘણીવાર બિન-ઓપરેટિંગ રિકરિંગ આવક તરીકે ઓળખવામાં આવે છે. આ આવક તે કમાણીમાંથી મેળવવામાં આવે છે જે માલ અને સેવાઓની ખરીદી અને વેચાણની બહાર હોય છે અને તેમાં વ્યવસાય પર મેળવેલા વ્યાજમાંથી આવકનો સમાવેશ થઈ શકે છે.પાટનગર માં પડેલુંબેંક, બિઝનેસ પ્રોપર્ટીમાંથી ભાડાની આવક, વ્યૂહાત્મક ભાગીદારીમાંથી આવક જેમ કે રોયલ્ટી ચૂકવણીની રસીદો અથવા બિઝનેસ પ્રોપર્ટી પર મૂકવામાં આવેલી જાહેરાત ડિસ્પ્લેમાંથી આવક.

લાભ થાય છે

અન્ય આવક તરીકે પણ ઓળખાય છે, લાભો અન્ય પ્રવૃત્તિઓ, જેમ કે લાંબા ગાળાની અસ્કયામતોના વેચાણમાંથી બનાવેલા ચોખ્ખા નાણાં સૂચવે છે. આમાં એક સમયની બિન-વ્યવસાયિક પ્રવૃત્તિઓમાંથી પ્રાપ્ત થયેલી ચોખ્ખી આવકનો સમાવેશ થાય છે, જેમ કે કોઈ કંપની તેની જૂની ટ્રાન્સપોર્ટેશન વાન વેચતી હોય, જેનો ઉપયોગ ન થાય.જમીન, અથવા પેટાકંપની.

આવકને રસીદ સાથે ભેળસેળ ન કરવી જોઈએ. આવક સામાન્ય રીતે તે સમયગાળામાં ગણવામાં આવે છે જ્યારે વેચાણ કરવામાં આવે છે અથવા સેવાઓ વિતરિત કરવામાં આવે છે. રસીદો એ પ્રાપ્ત થયેલ રોકડ છે અને જ્યારે નાણાં ખરેખર પ્રાપ્ત થાય છે ત્યારે તેનો હિસાબ કરવામાં આવે છે. દાખલા તરીકે, ગ્રાહક 28 સપ્ટેમ્બરે કંપની પાસેથી માલ/સેવા લઈ શકે છે જેના કારણે સપ્ટેમ્બર મહિનામાં આવકની ગણતરી કરવામાં આવશે. તેની સારી પ્રતિષ્ઠાને કારણે, ગ્રાહકને 30-દિવસની ચુકવણી વિન્ડો આપવામાં આવી શકે છે. તે તેને ચુકવણી કરવા માટે 28 ઓક્ટોબર સુધીનો સમય આપશે, જ્યારે રસીદોનો હિસાબ કરવામાં આવશે.

2. ખર્ચ અને નુકસાન

પ્રાથમિક પ્રવૃત્તિઓ સાથે જોડાયેલા ખર્ચ

વ્યવસાયની પ્રાથમિક પ્રવૃત્તિ સાથે જોડાયેલી સામાન્ય ઓપરેટિંગ આવક મેળવવા માટે કરવામાં આવેલ તમામ ખર્ચ. તેમાં વેચાયેલા માલસામાનની કિંમત (COGS), વેચાણ,સામાન્ય અને વહીવટી ખર્ચ (SG&A),અવમૂલ્યન અથવા ઋણમુક્તિ, અને સંશોધન અને વિકાસ (R&D) ખર્ચ. સામાન્ય વસ્તુઓ કે જે સૂચિ બનાવે છે તે છે કર્મચારી વેતન, વેચાણ કમિશન અને વીજળી અને પરિવહન જેવી ઉપયોગિતાઓ માટેના ખર્ચ.

ગૌણ પ્રવૃત્તિઓ સાથે જોડાયેલા ખર્ચ: બિન-મુખ્ય વ્યવસાયિક પ્રવૃત્તિઓ સાથે જોડાયેલા તમામ ખર્ચ, જેમ કે લોનના નાણાં પર ચૂકવવામાં આવેલ વ્યાજ.

નુકસાન

લાંબા ગાળાની અસ્કયામતો, એક વખતના અથવા અન્ય કોઈપણ અસામાન્ય ખર્ચ, અથવા મુકદ્દમા તરફના ખર્ચાઓના નુકસાન તરફ જતા તમામ ખર્ચ. જ્યારે પ્રાથમિક આવક અને ખર્ચ કંપનીનો મુખ્ય વ્યવસાય કેટલો સારો દેખાવ કરી રહ્યો છે તેની આંતરદૃષ્ટિ આપે છે, ત્યારે ગૌણ આવક અને ખર્ચ કંપનીની સંડોવણી અને એડ-હૉક, બિન-મુખ્ય પ્રવૃત્તિઓના સંચાલનમાં તેની કુશળતા માટે જવાબદાર છે.

ઉત્પાદિત માલના વેચાણથી થતી આવકની તુલનામાં, બેંકમાં પડેલા નાણાંમાંથી નોંધપાત્ર રીતે ઊંચી વ્યાજની આવક સૂચવે છે કે વ્યવસાય ઉત્પાદન ક્ષમતાને વિસ્તૃત કરીને ઉપલબ્ધ રોકડનો તેની સંપૂર્ણ ક્ષમતામાં ઉપયોગ કરી રહ્યો નથી, અથવા તે તેની ક્ષમતા વધારવામાં પડકારોનો સામનો કરી રહ્યો છે.બજાર સ્પર્ધા વચ્ચે શેર કરો. હાઇવેની બાજુમાં આવેલી કંપની ફેક્ટરીમાં બિલબોર્ડ હોસ્ટ કરીને મેળવેલી રિકરિંગ ભાડાની આવક સૂચવે છે કે મેનેજમેન્ટ વધારાની નફાકારકતા માટે ઉપલબ્ધ સંસાધનો અને અસ્કયામતોનો ઉપયોગ કરી રહ્યું છે.

3. આવક નિવેદનનો ઉપયોગ

આવકના નિવેદનનો મુખ્ય હેતુ કંપનીની નફાકારકતા અને વ્યવસાયિક પ્રવૃત્તિઓની વિગતો હિતધારકો સુધી પહોંચાડવાનો હોવા છતાં, તે વિવિધ વ્યવસાયો અને ક્ષેત્રોમાં સરખામણી કરવા માટે કંપનીની આંતરિક બાબતોમાં વિગતવાર આંતરદૃષ્ટિ પણ પ્રદાન કરે છે. આખા વર્ષ દરમિયાન વિવિધ કામગીરીની પ્રગતિ ચકાસવા માટે કંપની મેનેજમેન્ટ દ્વારા ઊંડી આંતરદૃષ્ટિ મેળવવા માટે વિભાગ- અને સેગમેન્ટ-સ્તરે પણ આવા નિવેદનો વધુ વખત તૈયાર કરવામાં આવે છે, જોકે આવા વચગાળાના અહેવાલો કંપની માટે આંતરિક રહી શકે છે.

આવકના નિવેદનોના આધારે, મેનેજમેન્ટ નવા ભૌગોલિક વિસ્તારોમાં વિસ્તરણ, વેચાણને આગળ ધપાવવા, ઉત્પાદન ક્ષમતામાં વધારો, ઉપયોગ વધારવા અથવા અસ્કયામતોનું સંપૂર્ણ વેચાણ, અથવા વિભાગ અથવા ઉત્પાદન લાઇન બંધ કરવા જેવા નિર્ણયો લઈ શકે છે. સ્પર્ધકો તેનો ઉપયોગ કંપનીની સફળતાના માપદંડો અને R&D ખર્ચમાં વધારો જેવા ફોકસ ક્ષેત્રો વિશે આંતરદૃષ્ટિ મેળવવા માટે પણ કરી શકે છે. ધિરાણકર્તાઓ આવક નિવેદનોનો મર્યાદિત ઉપયોગ શોધી શકે છે કારણ કે તેઓ કંપનીના ભૂતકાળની નફાકારકતાને બદલે તેના ભાવિ રોકડ પ્રવાહ વિશે વધુ ચિંતિત છે.

સંશોધન વિશ્લેષકો વર્ષ-દર-વર્ષ અને ત્રિમાસિક-દર-ક્વાર્ટર કામગીરીની તુલના કરવા માટે આવક નિવેદનનો ઉપયોગ કરે છે. વેચાણની કિંમત ઘટાડવાના કંપનીના પ્રયાસોએ સમય જતાં નફામાં સુધારો કરવામાં મદદ કરી કે શું મેનેજમેન્ટે નફાકારકતા સાથે સમાધાન કર્યા વિના સંચાલન ખર્ચ પર ટેબ રાખવામાં વ્યવસ્થાપિત કરી છે કે કેમ તે અનુમાન કરી શકે છે.

બોટમ લાઇન

આવકનું નિવેદન વ્યવસાયના વિવિધ પાસાઓમાં મૂલ્યવાન આંતરદૃષ્ટિ પ્રદાન કરે છે. તેમાં કંપનીની કામગીરી, તેના સંચાલનની કાર્યક્ષમતા, સંભવિત લીકી વિસ્તારો કે જે નફામાં ઘટાડો કરી શકે છે અને કંપની ઉદ્યોગના સાથીદારો સાથે સુસંગત છે કે કેમ તે સામેલ છે.

અહીં આપેલી માહિતી સચોટ છે તેની ખાતરી કરવા માટેના તમામ પ્રયાસો કરવામાં આવ્યા છે. જો કે, ડેટાની શુદ્ધતા અંગે કોઈ ગેરંટી આપવામાં આવતી નથી. કોઈપણ રોકાણ કરતા પહેલા કૃપા કરીને સ્કીમ માહિતી દસ્તાવેજ સાથે ચકાસો.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

Assist me as soon as possible for obtaining form 26AS