Table of Contents

રિઇન્શ્યોરન્સ

રિઇન્શ્યોરન્સ શું છે?

આપણે જોયું કે કેટલું સામાન્ય છેવીમા કંપનીઓ કામ તેઓ મોટી સંખ્યામાં લોકોને એક સામાન્ય જોખમ શેર કરે છે એટલે કે.રિસ્ક પૂલિંગ. પરંતુ તે જાણવું રસપ્રદ છે કે પણવીમા જે કંપનીઓ તમને વીમો વેચે છે તે વીમો ખરીદે છે. આ વીમા કંપનીઓ ગ્રાહકો પ્રત્યેની તેમની જવાબદારીઓ પૂરી કરવા સક્ષમ છે તેની ખાતરી કરવા માટે વીમો ખરીદે છે. વીમા કંપની તેમના જોખમને અન્ય વીમા કંપનીમાં સ્થાનાંતરિત કરવાની આ પ્રક્રિયાને પુનર્વીમા કહેવામાં આવે છે.

જે કંપની જોખમને સ્થાનાંતરિત કરે છે તેને સીડિંગ કંપની કહેવામાં આવે છે અને સ્વીકારનાર કંપનીને રિઇન્સ્યોરર કહેવામાં આવે છે. પુનઃવીમાદાતા સંપૂર્ણ અથવા નુકસાનના એક ભાગ સામે સીડેન્ટને વળતર આપવા સંમત થાય છે જે પ્રાથમિક વીમા કંપનીએ વેચેલી અમુક વીમા પૉલિસીઓ હેઠળ સહન કરી શકે છે. બદલામાં, સીડેન્ટ ચૂકવે છે aપ્રીમિયમ રિઇન્શ્યોરરને. ઉપરાંત, રિઇન્શ્યોરન્સ કોન્ટ્રાક્ટ હેઠળ આવરી લેવામાં આવતા જોખમોનું મૂલ્યાંકન કરવા, કિંમત નક્કી કરવા અને તેનું સંચાલન કરવા માટે રિઇન્શ્યોરર દ્વારા જરૂરી તમામ માહિતી સીડિંગ કંપની જાહેર કરે છે.

ચાલો તમને એક ઉદાહરણ આપીએ:

શ્રી રામ પાસે એજીવન વીમો INR ની વીમા કંપની સાથે પોલિસી10 કરોડ. વીમા કંપની હવે 30% જોખમ રિઇન્શ્યોરરને ટ્રાન્સફર કરવા માંગે છે. પછી, ખોટના કિસ્સામાં, સીડિંગ કંપનીએ હવે શ્રી રામના લાભાર્થીને વીમાની સંપૂર્ણ રકમ ચૂકવવાની રહેશે અને તે 30% જે તેણે પુનઃવીમા કંપની પાસેથી અગાઉ વીમો લીધેલો છે તે પૂછવો પડશે. શ્રી રામ અથવા તેમના લાભાર્થીનું પુનર્વીમા કંપની સાથે કોઈ જોડાણ નથી. જીવન વીમા કરાર શ્રી રામ અને પ્રાથમિક વીમા કંપની વચ્ચે છે અને આમ, કંપની શ્રી રામ અથવા લાભાર્થી દ્વારા પૂછવામાં આવેલા સંપૂર્ણ દાવાની પતાવટ કરવા માટે બંધાયેલી છે. સીડિંગ કંપની અને રિઇન્શ્યોરિંગ કંપની વચ્ચેનો કરાર અલગ છે.

રિઇન્શ્યોરન્સ કોણ આપે છે?

એ નોંધવું અગત્યનું છે કે તમામ વીમા કંપનીઓ કે જેઓ વ્યવસાયમાં છે તે અન્ય વીમા કંપનીઓને પુનઃવીમો આપતી નથી. આપાટનગર સીડિંગ કંપનીના દાવાની પતાવટ કરવાની જરૂરિયાત ઘણી વધારે છે.

ભારતમાં,સામાન્ય વીમો કંપની ચાર દાયકાથી વધુ સમયથી એકમાત્ર રિઇન્શ્યોરર હતી. પરંતુ ઈન્સ્યોરન્સ રેગ્યુલેટરી એન્ડ ડેવલપમેન્ટ ઓથોરિટી ઓફ ઈન્ડિયા (IRDA) એ ITI રિઇન્શ્યોરન્સને લાયસન્સનો પ્રથમ તબક્કો મંજૂર કર્યો છે અને આ રીતે ભારતીય વીમો ખોલ્યો છેબજાર ખાનગી વિદેશી ક્ષેત્ર માટે.

IRDA એ રિઇન્શ્યોરન્સ ઉદ્યોગમાં ચાર વૈશ્વિક ખેલાડીઓને આર1 રેગ્યુલેટરી પાર્લાન્સ તરીકે ઓળખાતી - પ્રારંભિક મંજૂરી આપી છે. જર્મનીથી મ્યુનિક રે અને હેનોવર, સ્વિટ્ઝર્લેન્ડથી સ્વિસ રે અને ફ્રેન્ચ રિઇન્શ્યોરન્સ જાયન્ટ SCOR. આ વૈશ્વિક રિઇન્શ્યોરર્સને અંતિમ લાઇસન્સ એટલે કે R2 ની પુષ્ટિ કરવાની પ્રક્રિયા ચાલુ છે અને તેમાં થોડો સમય લાગી શકે છે. મ્યુનિક રે વિશ્વની સૌથી મોટી રિઇન્શ્યોરન્સ કંપની છે ત્યારબાદ સ્વિસ રે અને હેનોવર આવે છે. યુએસ સ્થિત રીઇન્શ્યોરન્સ ગ્રુપ ઓફ અમેરિકા (RGA) અને UK સ્થિત XL Catlinએ પણ ભારતીય બજારમાં કામકાજ માટે અરજી કરી છે. નિયમિત વીમા કંપની માટે, ક્લિયરન્સના ત્રણ તબક્કા હોય છે પરંતુ રિઇન્શ્યોરન્સ કંપનીઓ માટે માત્ર બે જ સ્તર હોય છે.

રિઇન્શ્યોરન્સ કોણ ખરીદે છે?

અમે પહેલાથી જ જાણીએ છીએ કે પ્રાથમિક વીમા કંપનીઓને પુનઃવીમાની જરૂર છે. પરંતુ એવી કંપનીઓ છે જે વ્યવસાયને ચાલુ રાખવા માટે ખાસ કરીને વીમો ખરીદે છે. રિઇન્શ્યોરર્સ સીડિંગ કંપનીઓ, રિઇન્શ્યોરન્સ મધ્યસ્થીઓ, બહુરાષ્ટ્રીય કોર્પોરેશનો અને બેંકો સાથે વ્યવહાર કરે છે.

પ્રાથમિક વીમા કંપનીનું બિઝનેસ મોડલ નક્કી કરે છે કે કેટલા વ્યાપારનો વીમો લેવાની જરૂર છે. કંપની તેની મૂડી સ્નાયુને પણ ધ્યાનમાં લે છે,જોખમની ભૂખ, અને રિઇન્શ્યોરન્સ ખરીદતા પહેલા બજારની વર્તમાન સ્થિતિનું મૂલ્યાંકન કરો.

વીમા કંપનીઓ જેમના પોર્ટફોલિયોમાં પૂર, ધરતીકંપ વગેરે જેવી કુદરતી અથવા વિનાશક આપત્તિઓના મોટા પ્રમાણમાં સંપર્કમાં છે તેમને વીમા કવચની સૌથી વધુ જરૂર છે. જ્યારે નાના ખેલાડીઓ કે જેમને વીમા જોખમ કવરેજની વિવિધતા અને મોટા ક્લાયન્ટ બેઝને કારણે મોટા રિઇન્શ્યોરન્સ કવરની જરૂર પડી શકે છે.

કામ કરવાની કેન્દ્રિત લાઇન ધરાવતી અથવા ચોક્કસ ગ્રાહકો સાથેની કંપનીઓને વિવિધતા ધરાવતી કંપનીઓ કરતાં વધુ રિઇન્શ્યોરન્સ કવરની જરૂર હોય છે.શ્રેણી ગ્રાહકોની. કોમર્શિયલ પોર્ટફોલિયોના કિસ્સામાં, જોખમની સંખ્યા નાની હોવા છતાં (ઉડ્ડયન ઉદ્યોગ અથવા ઉપયોગિતા ઉદ્યોગ) એક્સપોઝર ખૂબ મોટું છે અને તેથી આવી કંપનીઓને વધુ પુનઃવીમા કવરની જરૂર છે.

ઘણા કિસ્સાઓમાં, કંપનીઓ રિઇન્શ્યોરિંગ કંપનીની કુશળતા અને ધિરાણનો લાભ મેળવવા માટે વીમા કવચની શોધ કરે છે જ્યારે સીડિંગ કંપની તેની ઉત્પાદન શ્રેણીને વિસ્તૃત કરે છે અથવા નવા ભૌગોલિક વિસ્તારમાં જાય છે.

રિઇન્શ્યોરન્સના પ્રકાર:

રિઇન્શ્યોરન્સ બે પ્રકારના હોય છે:

ફેકલ્ટેટિવ રિઇન્શ્યોરન્સ

ફેકલ્ટેટિવ રિઇન્શ્યોરન્સ રિઇન્શ્યોરન્સનો પ્રકાર છે જે એક જ જોખમને આવરી લે છે. તે વધુ વ્યવહાર આધારિત માનવામાં આવે છે. ફેકલ્ટેટિવ રિઇન્શ્યોરન્સ રિઇન્શ્યોરરને વ્યક્તિગત જોખમનું મૂલ્યાંકન કરવાની અને એ લેવાની મંજૂરી આપે છેકૉલ કરો તેને સ્વીકારવું કે નકારવું. રિઇન્શ્યોરિંગ કંપનીના નફાનું માળખું કયું જોખમ લેવાનું નક્કી કરવામાં ભાગ ભજવે છે. આવા કરારોમાં, સીડિંગ કંપની અને રિઇન્શ્યોરર એક ફેકલ્ટેટિવ સર્ટિફિકેટ બનાવે છે જે જણાવે છે કે રિઇન્શ્યોરર ચોક્કસ જોખમ સ્વીકારે છે. પ્રાથમિક વીમા કંપનીઓ માટે આ પ્રકારનું પુનઃવીમો વધુ ખર્ચાળ હોઈ શકે છે.

પુનર્વીમા સંધિ

આ પ્રકારમાં, રિઇન્શ્યોરર પ્રાથમિક વીમા કંપની તરફથી તમામ ચોક્કસ પ્રકારના જોખમો સ્વીકારવા સંમત થાય છે. સંધિ કરારમાં, પુનર્વીમા કંપની કરારમાં ઉલ્લેખિત તમામ જોખમો સ્વીકારવા માટે બંધાયેલી છે. સંધિ કરારના બે પ્રકાર છે:

- ક્વોટા અથવા ક્વોટા શેર:

તે જોખમ-શેરિંગનો એકીકૃત પ્રકાર છે. સીડિંગ કંપની જોખમની અમુક ટકાવારી રિઇન્શ્યોરરને ટ્રાન્સફર કરે છે અને ચોક્કસ ટકાવારી પોતાની પાસે રાખે છે. આપેલ કરારમાં નિયત ટકાવારી.

- સરપ્લસ વીમો:

જોવા માટે ત્રણ પાસાઓ છે:

- રિઇન્શ્યોરિંગ કંપની સ્વીકારવા માટે તૈયાર છે તે મહત્તમ કવર શું છે?

- મહત્તમ નુકસાન શું છે (જીવન વીમા માટે વીમાની રકમ અનેવળતર સામાન્ય વીમા માટે મૂલ્યાંકન)?

- ટ્રાન્સફર કરવાના જોખમની ટકાવારી કેટલી છે?

આ પરિબળોની ગણતરી કર્યા પછી, સંધિ કરાર પ્રસ્તાવિત છે.

જોખમો કેવી રીતે આવરી લેવામાં આવે છે?

આપેલ કરારમાં રિઇન્શ્યોરર જોખમને આવરી લે તેવી બે રીતો છે:

વધારાના નુકશાનનું જોખમ

રિઇન્શ્યોરર સીડિંગ કંપનીને કવર તરીકે ચોક્કસ રકમ આપવાનો પ્રસ્તાવ મૂકે છે જો નુકસાન ચોક્કસ રકમ સુધી થાય છે. દા.ત. માટે. રિઇન્શ્યોરન્સ કંપની INR 50 ચૂકવવા સંમત થાય છે,000 INR 1,00,000 થી વધુના નુકસાન માટે.

નુકશાનનું એકંદર જોખમ

તે ઉપર જણાવેલા જેવું જ છે પરંતુ અહીં, પ્રાથમિક વીમા કંપનીએ એક વર્ષમાં તમામ દાવાઓની રાહ જોવી પડે છે, તે તમામનો સરવાળો કરવો પડશે અને જો ગણતરી પુનઃવીમાદાતા દ્વારા વચન આપવામાં આવેલ કવર કરતાં વધી જશે, તો વચન આપેલ રકમ આવરી લેવામાં આવશે.

રિઇન્શ્યોરન્સમાં પ્રીમિયમ

પ્રીમિયમ ભરવાના ફરીથી બે પ્રકાર છે:

મૂળ પ્રીમિયમ અથવા ડાયરેક્ટ પ્રીમિયમ

જો કહો કે 30% જોખમ રિઇન્શ્યોરરને ટ્રાન્સફર કરવામાં આવે છે, તો પ્રાથમિક વીમા કંપની દ્વારા પ્રાપ્ત પ્રીમિયમના 30% સીધા જ રિઇન્શ્યોરરને ટ્રાન્સફર કરવામાં આવે છે.

રિવાઇઝ્ડ રિસ્ક પ્રીમિયમ

રિઇન્શ્યોરિંગ કંપની તેના ક્લાયન્ટ પાસેથી પ્રીમિયમ માટે શું શુલ્ક લે છે તેની પરવા કરતી નથી. તે ચોક્કસ જોખમને આવરી લેવા માટે સીડેન્ટમાં તેનું પોતાનું પ્રીમિયમ જણાવે છે.

Talk to our investment specialist

રિઇન્શ્યોરન્સના લાભો

- અંડરરાઇટિંગના પરિણામોની અસ્થિરતા ઘટાડવી.

- ધિરાણમાં સુગમતા છે અને મૂડીમાં રાહત પણ છે.

- સીડિંગ કંપની રિઇન્શ્યોરિંગ કંપનીની કુશળતા અને સેવાઓ ખાસ કરીને કિંમતો, અન્ડરરાઇટિંગ, પ્રોડક્ટ ડેવલપમેન્ટ અને દાવાઓના ક્ષેત્રોમાં મેળવી શકે છે.

આ લાભો જીવન અને બિન-જીવન વીમા બંને માટે લાગુ પડે છે. જો કે, પ્રાથમિક વીમા કંપનીઓના જુદા જુદા અભિગમોને લીધે, આ લાભોનું મહત્વ વિવિધ ક્ષેત્રોમાં બદલાઈ શકે છે.

નિષ્કર્ષ

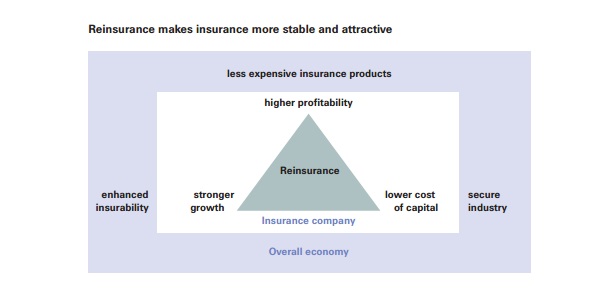

રિઇન્શ્યોરન્સ એ પ્રાથમિક વીમા ઉદ્યોગ માટે ઉપલબ્ધ મુખ્ય મૂડી અને જોખમ વ્યવસ્થાપન સાધનોમાંનું એક છે. પરંતુ વીમા ક્ષેત્રની બહાર તે ભાગ્યે જ સાંભળવામાં આવે છે. રિઇન્શ્યોરિંગ કંપનીઓ પાસે પણ પોતાના રિઇન્શ્યોરર્સ હોય છે જેને રેટ્રોઇન્સ્યુરર્સ કહેવાય છે. રિઇન્શ્યોરર્સ વીમા ઉદ્યોગને વિવિધ પ્રકારના જોખમો માટે રક્ષણ પૂરું પાડે છે અને તેમને મૂડી રાહત પણ આપે છે. પુનઃવીમો વીમા ક્ષેત્રને વધુ સ્થિર અને આકર્ષક બનાવે છે.

અહીં આપેલી માહિતી સચોટ છે તેની ખાતરી કરવા માટેના તમામ પ્રયાસો કરવામાં આવ્યા છે. જો કે, ડેટાની શુદ્ધતા અંગે કોઈ ગેરંટી આપવામાં આવતી નથી. કોઈપણ રોકાણ કરતા પહેલા કૃપા કરીને સ્કીમ માહિતી દસ્તાવેજ સાથે ચકાસો.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

Yes it is useful

Getting something new