+91-22-48913909

+91-22-48913909

ಫಿನ್ಕ್ಯಾಶ್ »ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳು»ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳನ್ನು ಹೋಲಿಕೆ ಮಾಡಿ

Table of Contents

ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳನ್ನು ಹೋಲಿಕೆ ಮಾಡಿ

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ under ತ್ರಿ ಅಡಿಯಲ್ಲಿ, ವಿವಿಧ ಉದ್ದೇಶಗಳು ಮತ್ತು ಪ್ರಯೋಜನಗಳನ್ನು ಹೊಂದಿರುವ ಹಲವಾರು ಯೋಜನೆಗಳಿವೆ. ಮೊದಲಿಗೆ, ನೀವು ನಿರ್ದಿಷ್ಟ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ವರ್ಗವನ್ನು ನೋಡಿದಾಗ, ಎಲ್ಲಾ ಯೋಜನೆಗಳು ನಿಮಗೆ ಹೋಲುತ್ತವೆ. ಆದರೆ, ನೀವು ಕೆಲವು ನಿಯಮಗಳು ಮತ್ತು ಮೂಲ ನಿಯತಾಂಕಗಳನ್ನು ಅರ್ಥಮಾಡಿಕೊಂಡಾಗ ಈ ಮೊದಲು ಹಣವನ್ನು ಹೋಲಿಸುವುದು ನಿಮಗೆ ಸುಲಭವಾಗುತ್ತದೆಹೂಡಿಕೆ. ಹೂಡಿಕೆ ನಿರ್ಧಾರವನ್ನು ಉತ್ತಮಗೊಳಿಸಲು ಹೋಲಿಕೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಆದ್ದರಿಂದ, ಹೇಗೆ ಮಾಡಬಹುದು ಎಂಬುದನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳೋಣಹೂಡಿಕೆದಾರ ಎರಡನ್ನು ಹೋಲಿಸಬಹುದುಅತ್ಯುತ್ತಮ ಪ್ರದರ್ಶನ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳು ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು.

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಹೋಲಿಕೆಗಾಗಿ ಸಲಹೆಗಳು

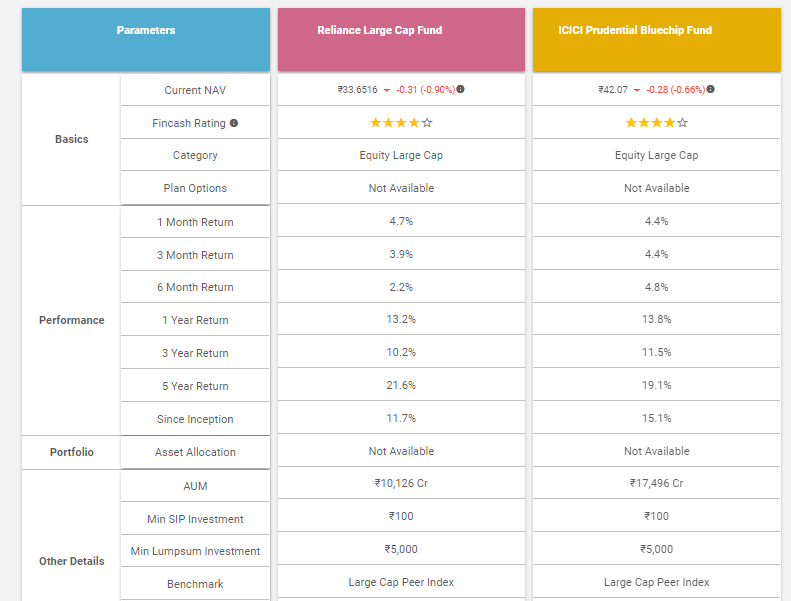

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳನ್ನು ಒಂದೇ ವರ್ಗದಲ್ಲಿ ಹೋಲಿಕೆ ಮಾಡಿ

ಇದನ್ನು ಆಪಲ್ ಟು ಆಪಲ್ ಹೋಲಿಕೆ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ನ ಹೋಲಿಕೆ ನೀವು ಒಂದೇ ವರ್ಗದಲ್ಲಿ ಮಾಡಿದಾಗ ಮಾತ್ರ ಅರ್ಥವಾಗುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, ನೀವು ಹೂಡಿಕೆ ಮಾಡಲು ಬಯಸಿದರೆದೊಡ್ಡ ಕ್ಯಾಪ್ ಫಂಡ್ಗಳು, ನೀವು ಎರಡು ದೊಡ್ಡ ಕ್ಯಾಪ್ ಯೋಜನೆಗಳನ್ನು ಮಾಡಬಹುದು ಮತ್ತು ಅದನ್ನು ಪರಸ್ಪರ ಹೋಲಿಸಬಹುದು. ನಿಧಿಯ ಪ್ರಾರಂಭದ ದಿನಾಂಕ, AUM ಅಂದರೆ, ಆಸ್ತಿ ಅಡಿಯಲ್ಲಿ ನಿರ್ವಹಣೆ ನೋಡಿ. ಉತ್ತಮ ತಿಳುವಳಿಕೆಗಾಗಿ, ದೊಡ್ಡ ಕ್ಯಾಪ್ ವಿಭಾಗದ ಅಡಿಯಲ್ಲಿ ಕಾರ್ಯನಿರ್ವಹಿಸುವ ಎರಡು ಉನ್ನತ ಯೋಜನೆಗಳಲ್ಲಿ ಒಂದಾದ ಐಸಿಐಸಿಐ ಪ್ರುಡೆನ್ಶಿಯಲ್ ಬ್ಲೂಚಿಪ್ ಫಂಡ್ ಮತ್ತು ರಿಲಯನ್ಸ್ ಲಾರ್ಜ್ ಕ್ಯಾಪ್ ಫಂಡ್ ಅನ್ನು ತೆಗೆದುಕೊಳ್ಳೋಣ. ಐಸಿಐಸಿಐ ಪ್ರುಡೆನ್ಶಿಯಲ್ ಬ್ಲೂಚಿಪ್ ಫಂಡ್ನ ಎಯುಎಂ 30 ಜೂನ್ 2018 ರ ವೇಳೆಗೆ 17,496 ಕೋಟಿ ರೂ. ಆಗಿದ್ದರೆ, ರಿಲಯನ್ಸ್ ಲಾರ್ಜ್ ಕ್ಯಾಪ್ ಫಂಡ್ನ ಎಯುಎಂ 10,126 ಕೋಟಿ ರೂ. ಅಂತೆಯೇ, ನಾವು ನಿಧಿಯ ವಯಸ್ಸನ್ನು ನೋಡಿದರೆ, ಐಸಿಐಸಿಐನ ಯೋಜನೆಯನ್ನು 2008 ರಲ್ಲಿ ಪ್ರಾರಂಭಿಸಲಾಯಿತು ಮತ್ತು ರಿಲಯನ್ಸ್ ಯೋಜನೆಯ ಪ್ರಾರಂಭದ ವರ್ಷ 2007 ಆಗಿತ್ತು.

Talk to our investment specialist

ಮಾನದಂಡ

ಬೆಂಚ್ಮಾರ್ಕ್ ನಿಧಿಯ ಕಾರ್ಯಕ್ಷಮತೆಯ ಪ್ರಮುಖ ಸೂಚಕಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ. ಬೆಂಚ್ಮಾರ್ಕ್ ನಿಧಿ ಅಥವಾ ಸ್ಕೀಮ್ ಎಷ್ಟು ಆದಾಯವನ್ನು ಅಗಾನಿಸ್ಟ್ ಆಗಿ ಉತ್ಪಾದಿಸಿದೆ ಎಂಬುದನ್ನು ಸೂಚಿಸುತ್ತದೆ. ಇದನ್ನು ಸೆಕ್ಯುರಿಟೀಸ್ ಅಂಡ್ ಎಕ್ಸ್ಚೇಂಜ್ ಬೋರ್ಡ್ ಆಫ್ ಇಂಡಿಯಾ ಕಡ್ಡಾಯಗೊಳಿಸಿದೆ (ನೀವೇ) ಮಾನದಂಡವನ್ನು ಘೋಷಿಸಲು. ಒಂದು ನಿಧಿ ತನ್ನ ಮಾನದಂಡವನ್ನು ಮೀರಿದರೆ, ನಿಧಿ ಉತ್ತಮವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸಿದೆ ಎಂದು ಸೂಚಿಸಲಾಗುತ್ತದೆ.

ಟ್ರ್ಯಾಕ್ ರಿಟರ್ನ್ಸ್

ಹಣವನ್ನು ಅಳೆಯಲು ಮತ್ತು ಹೋಲಿಸಲು ರಿಟರ್ನ್ಸ್ ಸುಲಭವಾದ ಮಾರ್ಗವಾಗಿದೆ. ನಿಧಿಯ ಸ್ಥಿರತೆಯನ್ನು ನಿರ್ಣಯಿಸಲು ನಿಯತಾಂಕಗಳಲ್ಲಿ ರಿಟರ್ನ್ಸ್ ಕೂಡ ಒಂದು ಆಗಿರಬಹುದು. ಆದಾಗ್ಯೂ, ಹೋಲಿಕೆಗಾಗಿ ನೀವು ಪರಿಗಣಿಸಬೇಕಾದ ಸಮಯವು ವರ್ಗದಿಂದ ವರ್ಗಕ್ಕೆ ಬದಲಾಗಬಹುದು ಎಂಬುದನ್ನು ಗಮನಿಸಬೇಕು. ನೀವು ಹೂಡಿಕೆ ಮಾಡಲು ಯೋಜಿಸುತ್ತಿದ್ದರೆಇಕ್ವಿಟಿ ಫಂಡ್ಗಳು, ನೀವು ಹಿಂದಿನ ಐದು ಆದಾಯದ ಆಧಾರದ ಮೇಲೆ ಆದಾಯವನ್ನು ವಿಂಗಡಿಸಬೇಕಾಗಿದೆ, ಆದರೆ ನೀವು ಹೂಡಿಕೆ ಮಾಡಲು ಬಯಸಿದರೆಸಾಲ ನಿಧಿ ಸಣ್ಣ ಮೆಚುರಿಟಿಗಳೊಂದಿಗೆದ್ರವ ನಿಧಿಗಳು ಅಥವಾ ಅಲ್ಟ್ರಾಅಲ್ಪಾವಧಿಯ ನಿಧಿಗಳು, ನಂತರ ಹೋಲಿಕೆಗಾಗಿ ನೀವು ಹಿಂದಿನ ಒಂದು ವರ್ಷದ ಆದಾಯವನ್ನು ಪರಿಗಣಿಸಬಹುದು.

ಫಿನ್ಕ್ಯಾಶ್- ಎಕ್ಸ್ಪ್ಲೋರ್ ಪುಟದಲ್ಲಿ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಹೋಲಿಕೆ ಹೇಗೆ ಮಾಡಬಹುದು ಎಂಬುದರ ಇಲ್ಲಸ್ಟ್ರೇಟರ್

ಅಪಾಯಕಾರಿ ಅಂಶಗಳು

ಪ್ರತಿ ನಿಧಿಗೆ ಅಪಾಯವಿದೆ. ನಂತಹ ಉತ್ತಮ ನಿಯತಾಂಕಗಳಿವೆಆಲ್ಫಾ ಮತ್ತುಬೀಟಾ ಅದು ಯೋಜನೆಯ ಅಪಾಯಕಾರಿ ಅಂಶವನ್ನು ಅಳೆಯುತ್ತದೆ. ಆಲ್ಫಾ ಎನ್ನುವುದು ನಿಮ್ಮ ಹೂಡಿಕೆಯ ಯಶಸ್ಸಿನ ಅಳತೆ ಅಥವಾ ಮಾನದಂಡದ ವಿರುದ್ಧದ ಸಾಧನೆ. ಇದು ಸಾಮಾನ್ಯ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ನಿಧಿ ಅಥವಾ ಷೇರು ಎಷ್ಟು ಕಾರ್ಯನಿರ್ವಹಿಸಿದೆ ಎಂಬುದರ ಮೇಲೆ ಅಳೆಯುತ್ತದೆ. 1 ರ ಸಕಾರಾತ್ಮಕ ಆಲ್ಫಾ ಎಂದರೆ ನಿಧಿ ತನ್ನ ಮಾನದಂಡದ ಸೂಚಿಯನ್ನು 1% ರಷ್ಟು ಮೀರಿಸಿದೆ, ಆದರೆ -1 ರ negative ಣಾತ್ಮಕ ಆಲ್ಫಾ ನಿಧಿಯು ತನ್ನ ಮಾರುಕಟ್ಟೆ ಮಾನದಂಡಕ್ಕಿಂತ 1% ಕಡಿಮೆ ಆದಾಯವನ್ನು ಗಳಿಸಿದೆ ಎಂದು ಸೂಚಿಸುತ್ತದೆ. ಆದ್ದರಿಂದ, ಮೂಲತಃ, ಧನಾತ್ಮಕ ಆಲ್ಫಾದೊಂದಿಗೆ ಸೆಕ್ಯೂರಿಟಿಗಳನ್ನು ಖರೀದಿಸುವುದು ಹೂಡಿಕೆದಾರರ ತಂತ್ರವಾಗಿರಬೇಕು.

ಆದರೆ, ಬೀಟಾ ಒಂದು ಮಾನದಂಡಕ್ಕೆ ಹೋಲಿಸಿದರೆ ಷೇರುಗಳ ಬೆಲೆ ಅಥವಾ ನಿಧಿಯಲ್ಲಿನ ಚಂಚಲತೆಯನ್ನು ಅಳೆಯುತ್ತದೆ ಮತ್ತು ಇದನ್ನು ಧನಾತ್ಮಕ ಅಥವಾ negative ಣಾತ್ಮಕ ಅಂಕಿ ಅಂಶಗಳಲ್ಲಿ ಸೂಚಿಸಲಾಗುತ್ತದೆ. 1 ರ ಬೀಟಾವು ಸ್ಟಾಕ್ನ ಬೆಲೆ ಮಾರುಕಟ್ಟೆಗೆ ಅನುಗುಣವಾಗಿ ಚಲಿಸುತ್ತದೆ ಎಂದು ಸೂಚಿಸುತ್ತದೆ, 1 ಕ್ಕಿಂತ ಹೆಚ್ಚಿನದಾದ ಬೀಟಾವು ಮಾರುಕಟ್ಟೆಗಿಂತ ಸ್ಟಾಕ್ ಅಪಾಯಕಾರಿ ಎಂದು ಸೂಚಿಸುತ್ತದೆ ಮತ್ತು 1 ಕ್ಕಿಂತ ಕಡಿಮೆ ಇರುವ ಬೀಟಾ ಎಂದರೆ ಸ್ಟಾಕ್ ಮಾರುಕಟ್ಟೆಗೆ ಹೋಲಿಸಿದರೆ ಕಡಿಮೆ ಅಪಾಯಕಾರಿ. ಆದ್ದರಿಂದ, ಬೀಳುವ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಕಡಿಮೆ ಬೀಟಾ ಉತ್ತಮವಾಗಿದೆ. ಏರುತ್ತಿರುವ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ, ಹೆಚ್ಚಿನ ಬೀಟಾ ಉತ್ತಮವಾಗಿದೆ.

ಕನಿಷ್ಠ ಹೂಡಿಕೆ

ಕನಿಷ್ಠ ಹೂಡಿಕೆ ಒಳಗೊಂಡಿದೆಎಸ್ಐಪಿ ಮತ್ತು ಒಟ್ಟು ಮೊತ್ತ, ನೀವು ಯಾವ ಹೂಡಿಕೆ ಮಾರ್ಗವನ್ನು ತೆಗೆದುಕೊಳ್ಳಬೇಕೆಂಬುದನ್ನು ಇದು ಅವಲಂಬಿಸಿರುತ್ತದೆಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳು. ಕನಿಷ್ಠಎಸ್ಐಪಿ ಹೂಡಿಕೆ ಮತ್ತು ಕನಿಷ್ಠ ಮೊತ್ತದ ಹೂಡಿಕೆಯು ನಿಧಿಗೆ ನಿಧಿಗೆ ಬದಲಾಗಬಹುದು. ಮೇಲಿನ ವಿವರಣೆಯ ಸಂದರ್ಭದಲ್ಲಿ, ಎಸ್ಐಪಿ ಮತ್ತು ಒಟ್ಟು ಮೊತ್ತ ಎರಡೂ ಒಂದೇ ಆಗಿರುತ್ತದೆ. ಹೆಚ್ಚಿನ ಸಂದರ್ಭಗಳಲ್ಲಿ, ಕನಿಷ್ಠ ಮೊತ್ತದ ಮೊತ್ತವು ಒಂದೇ ಆಗಿರಬಹುದು, ಅಂದರೆ, INR 5000, SIP ಮೊತ್ತವು INR 500 ಅಥವಾ INR 1000 ರಿಂದ ಬದಲಾಗಬಹುದು.

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳನ್ನು ಹೋಲಿಸಲು ಹೆಚ್ಚುವರಿ ತ್ವರಿತ ಅಂಶಗಳು

ಒಂದೇ ರೀತಿಯ ಹೂಡಿಕೆ ಆಯ್ಕೆಗಳೊಂದಿಗೆ ಎರಡು ನಿಧಿಗಳನ್ನು ಹೋಲಿಕೆ ಮಾಡಿ. ಬೆಳವಣಿಗೆಯ ಯೋಜನೆ ಆಯ್ಕೆಯನ್ನು ಲಾಭಾಂಶ ಯೋಜನೆಯೊಂದಿಗೆ ಹೋಲಿಸಬೇಡಿ. ಬೆಳವಣಿಗೆಯ ಯೋಜನೆಯೊಂದಿಗೆ ನಿಧಿಯನ್ನು ಹೋಲಿಸುವಾಗ, ಬೆಳವಣಿಗೆಯ ಯೋಜನೆ ಆಯ್ಕೆಯೊಂದಿಗೆ ಮತ್ತೊಂದು ನಿಧಿಯನ್ನು ಆರಿಸಿ.

ನೀವು ಎರಡು ಯೋಜನೆಗಳ ಆದಾಯವನ್ನು ಹೋಲಿಸಿದಾಗ, ನೀವು ಒಂದೇ ವರ್ಷದ ಹೋಲಿಕೆಯನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ. ಒಂದು ನಿಧಿಯ ಐದು ವರ್ಷಗಳ ಆದಾಯವನ್ನು ಇತರ ನಿಧಿಯ ಐದು ವರ್ಷಗಳ ಆದಾಯದೊಂದಿಗೆ ಹೋಲಿಕೆ ಮಾಡಿ. ಒಂದು ನಿಧಿಯ ಐದು ವರ್ಷಗಳ ಆದಾಯವನ್ನು ಮೂರು ವರ್ಷಗಳ ಆದಾಯದೊಂದಿಗೆ ಹೋಲಿಸಬೇಡಿ.

ಎರಡು ನಿಧಿಗಳ ಮಾನದಂಡವು ಹೋಲುತ್ತದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ. ಉದಾಹರಣೆಗೆ, ಮೇಲಿನ ಎರಡು ನಿಧಿಗಳಲ್ಲಿ- ಐಸಿಐಸಿಐ ಪ್ರುಡೆನ್ಶಿಯಲ್ ಬ್ಲೂಚಿಪ್ ಫಂಡ್ ಮತ್ತು ರಿಲಯನ್ಸ್ ಲಾರ್ಜ್ ಕ್ಯಾಪ್ ಫಂಡ್, ಎರಡರ ಮಾನದಂಡ ಒಂದೇ ಆಗಿರುತ್ತದೆ, ಅಂದರೆ ದೊಡ್ಡ ಕ್ಯಾಪ್ ಪೀರ್ ಸೂಚ್ಯಂಕ.

ಇಲ್ಲಿ ಒದಗಿಸಲಾದ ಮಾಹಿತಿಯು ನಿಖರವಾಗಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಎಲ್ಲಾ ಪ್ರಯತ್ನಗಳನ್ನು ಮಾಡಲಾಗಿದೆ. ಆದಾಗ್ಯೂ, ಡೇಟಾದ ಸರಿಯಾದ ಬಗ್ಗೆ ಯಾವುದೇ ಭರವಸೆಗಳನ್ನು ನೀಡಲಾಗುವುದಿಲ್ಲ. ಯಾವುದೇ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ದಯವಿಟ್ಟು ಸ್ಕೀಮ್ ಮಾಹಿತಿ ದಾಖಲೆಯೊಂದಿಗೆ ಪರಿಶೀಲಿಸಿ.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved