Table of Contents

വരുമാന പ്രസ്താവന

എന്താണ് ഒരു വരുമാന പ്രസ്താവന

എവരുമാനം പ്രസ്താവന മൂന്ന് പ്രധാനപ്പെട്ട സാമ്പത്തിക കാര്യങ്ങളിൽ ഒന്നാണ്പ്രസ്താവനകൾ ഒരു കമ്പനിയുടെ റിപ്പോർട്ട് ചെയ്യാൻ ഉപയോഗിക്കുന്നുസാമ്പത്തിക പ്രകടനം ഒരു നിർദ്ദിഷ്ട മേൽഅക്കൌണ്ടിംഗ് കാലഘട്ടം, മറ്റ് രണ്ട് പ്രധാന പ്രസ്താവനകൾബാലൻസ് ഷീറ്റ് എന്ന പ്രസ്താവനയുംപണമൊഴുക്ക്. എന്നും അറിയപ്പെടുന്നുലാഭനഷ്ട പ്രസ്താവന അല്ലെങ്കിൽ വരുമാനത്തിന്റെയും ചെലവിന്റെയും പ്രസ്താവന, വരുമാന പ്രസ്താവന പ്രാഥമികമായി ഒരു പ്രത്യേക കാലയളവിൽ കമ്പനിയുടെ വരുമാനത്തിലും ചെലവിലും ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നു.

ഈ നിർദ്ദിഷ്ട പ്രസ്താവന കമ്പനിയുടെ നിരവധി വശങ്ങളെക്കുറിച്ചുള്ള അവശ്യ ഉൾക്കാഴ്ചകൾ വാഗ്ദാനം ചെയ്യുന്നു. സാധാരണയായി, ഒരു വരുമാന പ്രസ്താവനയിൽ പ്രവർത്തനങ്ങൾ ഉൾപ്പെടുന്നു,കാര്യക്ഷമത മാനേജ്മെന്റ്, ചോർച്ച സാധ്യതയുള്ള മേഖലകൾ, സ്ഥാപനം അതിന്റെ വ്യവസായ സമപ്രായക്കാർക്ക് അനുസൃതമായി പ്രവർത്തിക്കുന്നുണ്ടോ ഇല്ലയോ.

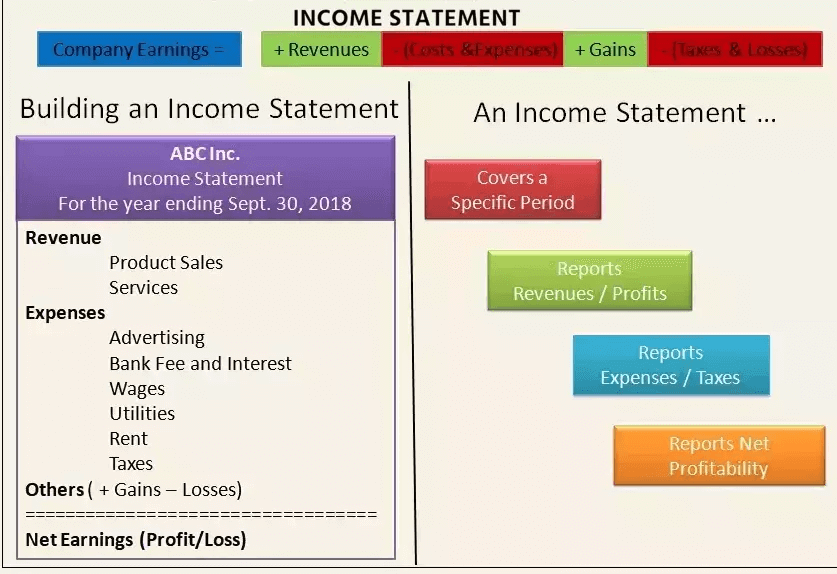

വരുമാന പ്രസ്താവന വിശദീകരിക്കുന്നു

പ്രധാനമായും, വരുമാന പ്രസ്താവന, വരവ്, ചെലവ്, ലാഭം, നഷ്ടം എന്നിങ്ങനെ നാല് വ്യത്യസ്ത ഇനങ്ങളിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നു. നോൺ-ക്യാഷ്, ക്യാഷ് രസീതുകൾ അല്ലെങ്കിൽ നോൺ-ക്യാഷ്, ക്യാഷ് ഡിസ്ബേഴ്സ്മെന്റുകൾ അല്ലെങ്കിൽ പേയ്മെന്റുകൾ എന്നിവ തമ്മിൽ ഇത് വേർതിരിക്കുന്നില്ല.

സാധാരണയായി, ഒരു വരുമാന പ്രസ്താവന ആരംഭിക്കുന്നത് വിൽപ്പന വിശദാംശങ്ങളിൽ നിന്നാണ്, തുടർന്ന് അറ്റവരുമാനം കണക്കാക്കാൻ മുന്നോട്ട് പോകുകയും ഒടുവിൽ അത് കണക്കാക്കുകയും ചെയ്യുന്നു.ഒരു ഷെയറിന് വരുമാനം (ഇപിഎസ്). അടിസ്ഥാനപരമായി, കമ്പനി അറ്റവരുമാനം എങ്ങനെ തിരിച്ചറിയുകയും അതിനെ നെറ്റ് ആക്കി മാറ്റുകയും ചെയ്യുന്നു എന്നതിന്റെ ഒരു അക്കൗണ്ട് ഇത് നൽകുന്നുവരുമാനം, അത് നഷ്ടമായാലും ലാഭമായാലും.

വരുമാന പ്രസ്താവന ഫോർമുലയും ഉദാഹരണവും

ഗണിതശാസ്ത്രപരമായി, അറ്റ വരുമാനം കണക്കാക്കുന്നതിനുള്ള സൂത്രവാക്യം ഇതാണ്:

അറ്റവരുമാനം = (വരുമാനം + നേട്ടങ്ങൾ) - (ചെലവ് + നഷ്ടം)

ഇത് നന്നായി മനസ്സിലാക്കാൻ, നമുക്ക് ഇവിടെ ഒരു ഉദാഹരണം പറയാം. കായിക പരിശീലനവും നൽകുന്ന ഒരു കച്ചവട ബിസിനസ് ഉണ്ടെന്ന് കരുതുക. ഈ ബിസിനസ്സ് സമീപകാല പാദത്തിലെ വരുമാന പ്രസ്താവന റിപ്പോർട്ട് ചെയ്യാൻ പോകുന്നു.

ഇപ്പോൾ, സ്ഥാപനത്തിന് ലഭിച്ചത് Rs. ഉൽപ്പന്നങ്ങളുടെ വിൽപ്പനയിൽ നിന്ന് 26000 രൂപയും. പരിശീലനത്തിൽ നിന്ന് 5000. ഇതിനായി ആകെ 100 രൂപ ചെലവഴിച്ചു. നിർദ്ദിഷ്ട പ്രവർത്തനങ്ങൾക്ക് 11000. സ്ഥാപനം അറ്റ നേട്ടം അംഗീകരിച്ചു. പഴയ ആസ്തി വിറ്റ് 2000 രൂപ നഷ്ടം സംഭവിച്ചു. ഉപഭോക്താവിന്റെ പരാതി തീർപ്പാക്കുന്നതിന് 800 രൂപ. ഇപ്പോൾ, ഒരു പാദത്തിലെ അറ്റവരുമാനം 2000 രൂപയാകും. 21,200.

മറ്റേതൊരു ബിസിനസ്സിനും സൃഷ്ടിക്കാൻ കഴിയുന്ന വരുമാന പ്രസ്താവനയുടെ ലളിതമായ രൂപമാണിത്. ഈ ഉദാഹരണം സിംഗിൾ-സ്റ്റെപ്പ് ഇൻകം സ്റ്റേറ്റ്മെന്റ് എന്നറിയപ്പെടുന്നു, ഇത് നേരായ കണക്കുകൂട്ടലിനെ അടിസ്ഥാനമാക്കിയുള്ളതാണ്, അത് നേട്ടങ്ങളും വരുമാനവും കൂട്ടിച്ചേർക്കുകയും നഷ്ടങ്ങളും ചെലവുകളും കുറയ്ക്കുകയും ചെയ്യുന്നു.

എന്നാൽ പൊതുവെ ആഗോള തലത്തിൽ പ്രവർത്തിക്കുന്ന യഥാർത്ഥ കമ്പനികൾക്ക് സേവനങ്ങളുടെയും ഉൽപ്പന്നങ്ങളുടെയും മിശ്രിതം വാഗ്ദാനം ചെയ്യുന്ന വ്യതിരിക്തമായ ബിസിനസ്സ് വിഭാഗങ്ങളുണ്ട്. ഈ കമ്പനികൾ പലപ്പോഴും തന്ത്രപരമായ പങ്കാളിത്തം, ഏറ്റെടുക്കലുകൾ, ലയനങ്ങൾ എന്നിവയിൽ ഏർപ്പെടുന്നു.

അങ്ങനെ, ഒരു വിപുലമായപരിധി പ്രവർത്തനങ്ങളുടെ, വൈവിധ്യമാർന്ന ചെലവുകൾ, വ്യത്യസ്ത ബിസിനസ്സ് പ്രവർത്തനങ്ങൾ, സ്റ്റാൻഡേർഡ് ഫോർമാറ്റിൽ റിപ്പോർട്ടിംഗ് ആവശ്യകത, റെഗുലേറ്ററി കംപ്ലയിൻസ് അനുസരിച്ച്, ഒരു വരുമാന പ്രസ്താവനയിൽ നിരവധി സങ്കീർണ്ണമായ അക്കൗണ്ടിംഗ് എൻട്രികളിലേക്ക് നയിക്കും.

വരുമാന പ്രസ്താവന വിശദാംശങ്ങൾ

എക്സ്ചേഞ്ചുകളിൽ സമർപ്പിക്കേണ്ട കമ്പനിയുടെ പ്രകടന റിപ്പോർട്ടുകളുടെ ഒരു പ്രധാന ഭാഗമാണ് വരുമാന പ്രസ്താവന/സെബി (പൊതുസഞ്ചയത്തിൽ). ഒരു ബാലൻസ് ഷീറ്റ് കമ്പനിയുടെ ഒരു പ്രത്യേക തീയതിയിലെ (30 ജൂൺ 2021 പോലെ) സാമ്പത്തിക സ്ഥിതിയുടെ സ്നാപ്പ്ഷോട്ട് നൽകുമ്പോൾ, വരുമാന പ്രസ്താവന ഒരു നിശ്ചിത കാലയളവിൽ വരുമാനം റിപ്പോർട്ടുചെയ്യുന്നു, അതിന്റെ തലക്കെട്ട് (സാമ്പത്തിക വർഷം) എന്ന് വായിക്കാവുന്ന കാലയളവിനെ സൂചിപ്പിക്കുന്നു. 2021 ജൂൺ 30-ന് അവസാനിച്ച വർഷം/പാദം.

വരുമാന പ്രസ്താവന നാല് പ്രധാന ഇനങ്ങളിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നു - വരുമാനം, ചെലവുകൾ, നേട്ടങ്ങളും നഷ്ടങ്ങളും. ഇത് രസീതുകൾ (ബിസിനസിന് ലഭിച്ച പണം) അല്ലെങ്കിൽ ക്യാഷ് പേയ്മെന്റുകൾ/വിതരണങ്ങൾ (ബിസിനസ്സ് നൽകിയ പണം) എന്നിവ ഉൾക്കൊള്ളുന്നില്ല. ഇത് വിൽപ്പനയുടെ വിശദാംശങ്ങളിൽ നിന്ന് ആരംഭിക്കുന്നു, തുടർന്ന് അറ്റവരുമാനവും ആത്യന്തികമായി ഒരു ഷെയറിന്റെ വരുമാനവും (ഇപിഎസ്) കണക്കാക്കാൻ പ്രവർത്തിക്കുന്നു. അടിസ്ഥാനപരമായി, കമ്പനി തിരിച്ചറിഞ്ഞ അറ്റവരുമാനം എങ്ങനെ അറ്റ വരുമാനമായി (ലാഭമോ നഷ്ടമോ) രൂപാന്തരപ്പെടുന്നു എന്നതിന്റെ ഒരു അക്കൗണ്ട് ഇത് നൽകുന്നു.

പ്രാദേശിക റെഗുലേറ്ററി ആവശ്യകതകൾ, ബിസിനസിന്റെ വൈവിധ്യമാർന്ന വ്യാപ്തി, അനുബന്ധ പ്രവർത്തന പ്രവർത്തനങ്ങൾ എന്നിവയെ ആശ്രയിച്ച് അതിന്റെ ഫോർമാറ്റ് വ്യത്യാസപ്പെടാമെങ്കിലും വരുമാന പ്രസ്താവനയിൽ ഇനിപ്പറയുന്നവ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്:

1. വരുമാനവും നേട്ടങ്ങളും

പ്രവർത്തന വരുമാനം

പ്രാഥമിക പ്രവർത്തനങ്ങളിലൂടെ ലഭിക്കുന്ന വരുമാനത്തെ പലപ്പോഴും പ്രവർത്തന വരുമാനം എന്ന് വിളിക്കുന്നു. ഒരു കമ്പനിക്ക് വേണ്ടിനിർമ്മാണം ഒരു ഉൽപ്പന്നം, അല്ലെങ്കിൽ മൊത്തക്കച്ചവടക്കാരന്,വിതരണക്കാരൻ അല്ലെങ്കിൽ ആ ഉൽപ്പന്നം വിൽക്കുന്ന ബിസിനസിൽ ഏർപ്പെട്ടിരിക്കുന്ന ചില്ലറ വ്യാപാരി, പ്രാഥമിക പ്രവർത്തനങ്ങളിൽ നിന്നുള്ള വരുമാനം ഉൽപ്പന്നത്തിന്റെ വിൽപ്പനയിൽ നിന്ന് നേടിയ വരുമാനത്തെ സൂചിപ്പിക്കുന്നു. അതുപോലെ, ബിസിനസ്സിലെ ഒരു കമ്പനിക്ക് (അല്ലെങ്കിൽ അതിന്റെ ഫ്രാഞ്ചൈസികൾ).വഴിപാട് സേവനങ്ങൾ, പ്രാഥമിക പ്രവർത്തനങ്ങളിൽ നിന്നുള്ള വരുമാനം എന്നത് ആ സേവനങ്ങൾ വാഗ്ദാനം ചെയ്യുന്നതിലൂടെ ലഭിക്കുന്ന വരുമാനത്തെയോ ഫീസിനെയോ സൂചിപ്പിക്കുന്നു.

Talk to our investment specialist

പ്രവർത്തനരഹിത വരുമാനം

സെക്കണ്ടറി, നോൺ-കോർ ബിസിനസ്സ് പ്രവർത്തനങ്ങളിലൂടെ ലഭിക്കുന്ന വരുമാനത്തെ പലപ്പോഴും നോൺ-ഓപ്പറേറ്റിംഗ് ആവർത്തന വരുമാനം എന്ന് വിളിക്കുന്നു. ചരക്കുകളുടെയും സേവനങ്ങളുടെയും വാങ്ങലിനും വിൽപനയ്ക്കും പുറത്തുള്ള വരുമാനത്തിൽ നിന്നാണ് ഈ വരുമാനം ലഭിക്കുന്നത്, കൂടാതെ ബിസിനസ്സിൽ നിന്ന് ലഭിക്കുന്ന പലിശയിൽ നിന്നുള്ള വരുമാനവും ഉൾപ്പെട്ടേക്കാം.മൂലധനം ൽ കിടക്കുന്നുബാങ്ക്, ബിസിനസ് പ്രോപ്പർട്ടിയിൽ നിന്നുള്ള വാടക വരുമാനം, റോയൽറ്റി പേയ്മെന്റ് രസീതുകൾ പോലെയുള്ള തന്ത്രപരമായ പങ്കാളിത്തത്തിൽ നിന്നുള്ള വരുമാനം അല്ലെങ്കിൽ ബിസിനസ് പ്രോപ്പർട്ടിയിൽ സ്ഥാപിച്ചിട്ടുള്ള പരസ്യ പ്രദർശനത്തിൽ നിന്നുള്ള വരുമാനം.

നേട്ടങ്ങൾ

മറ്റ് വരുമാനം എന്നും വിളിക്കപ്പെടുന്ന നേട്ടങ്ങൾ ദീർഘകാല ആസ്തികൾ വിൽക്കുന്നത് പോലെയുള്ള മറ്റ് പ്രവർത്തനങ്ങളിൽ നിന്നുള്ള അറ്റ പണത്തെ സൂചിപ്പിക്കുന്നു. ഒരു കമ്പനി അതിന്റെ പഴയ ട്രാൻസ്പോർട്ടേഷൻ വാൻ വിൽക്കുന്നത് പോലെയുള്ള ഒറ്റത്തവണ നോൺ-ബിസിനസ് പ്രവർത്തനങ്ങളിൽ നിന്ന് നേടിയ അറ്റവരുമാനം ഇതിൽ ഉൾപ്പെടുന്നു.ഭൂമി, അല്ലെങ്കിൽ ഒരു സബ്സിഡിയറി കമ്പനി.

വരുമാനം രസീതുകളുമായി കൂട്ടിക്കുഴയ്ക്കരുത്. വിൽപ്പന നടത്തുമ്പോഴോ സേവനങ്ങൾ വിതരണം ചെയ്യുമ്പോഴോ വരുമാനം സാധാരണയായി കണക്കാക്കുന്നു. രസീതുകൾ സ്വീകരിച്ച പണമാണ്, പണം യഥാർത്ഥത്തിൽ ലഭിക്കുമ്പോൾ അത് കണക്കിലെടുക്കുന്നു. ഉദാഹരണത്തിന്, ഒരു ഉപഭോക്താവ് സെപ്തംബർ 28-ന് ഒരു കമ്പനിയിൽ നിന്ന് സാധനങ്ങൾ/സേവനങ്ങൾ എടുത്തേക്കാം, ഇത് സെപ്തംബർ മാസത്തിൽ വരുമാനം കണക്കാക്കുന്നതിലേക്ക് നയിക്കും. അദ്ദേഹത്തിന്റെ നല്ല പ്രശസ്തി കാരണം, ഉപഭോക്താവിന് 30 ദിവസത്തെ പേയ്മെന്റ് വിൻഡോ നൽകിയേക്കാം. ഒക്ടോബർ 28 വരെ പണമടയ്ക്കാൻ സമയം നൽകും, അതായത് രസീതുകൾ കണക്കാക്കുമ്പോൾ.

2. ചെലവുകളും നഷ്ടങ്ങളും

പ്രാഥമിക പ്രവർത്തനങ്ങളുമായി ബന്ധപ്പെട്ട ചെലവുകൾ

ബിസിനസ്സിന്റെ പ്രാഥമിക പ്രവർത്തനവുമായി ബന്ധിപ്പിച്ചിട്ടുള്ള സാധാരണ പ്രവർത്തന വരുമാനം നേടുന്നതിനുള്ള എല്ലാ ചെലവുകളും. വിറ്റ സാധനങ്ങളുടെ വില (COGS), വിൽപ്പന,പൊതുവായതും ഭരണപരവുമായ ചെലവുകൾ (SG&A),മൂല്യത്തകർച്ച അല്ലെങ്കിൽ അമോർട്ടൈസേഷൻ, ഗവേഷണ വികസന (ആർ ആൻഡ് ഡി) ചെലവുകൾ. ജീവനക്കാരുടെ വേതനം, സെയിൽസ് കമ്മീഷനുകൾ, വൈദ്യുതി, ഗതാഗതം തുടങ്ങിയ യൂട്ടിലിറ്റികൾക്കുള്ള ചെലവുകൾ എന്നിവയാണ് പട്ടികയിൽ ഉൾപ്പെടുന്ന സാധാരണ ഇനങ്ങൾ.

ദ്വിതീയ പ്രവർത്തനങ്ങളുമായി ബന്ധിപ്പിച്ചിട്ടുള്ള ചെലവുകൾ: ലോൺ പണത്തിന് നൽകുന്ന പലിശ പോലെയുള്ള എല്ലാ ചെലവുകളും നോൺ-കോർ ബിസിനസ് പ്രവർത്തനങ്ങളുമായി ബന്ധിപ്പിച്ചിരിക്കുന്നു.

നഷ്ടങ്ങൾ

ദീർഘകാല ആസ്തികൾ, ഒറ്റത്തവണ അല്ലെങ്കിൽ മറ്റേതെങ്കിലും അസാധാരണ ചെലവുകൾ, അല്ലെങ്കിൽ വ്യവഹാരങ്ങൾക്കുള്ള ചെലവുകൾ എന്നിവയുടെ നഷ്ടമുണ്ടാക്കുന്ന എല്ലാ ചെലവുകളും. പ്രൈമറി വരുമാനവും ചെലവുകളും കമ്പനിയുടെ പ്രധാന ബിസിനസ്സ് എത്ര നന്നായി പ്രവർത്തിക്കുന്നു എന്നതിനെക്കുറിച്ചുള്ള ഉൾക്കാഴ്ചകൾ നൽകുമ്പോൾ, ദ്വിതീയ വരുമാനവും ചെലവുകളും കമ്പനിയുടെ പങ്കാളിത്തത്തിനും അഡ്-ഹോക്ക്, നോൺ-കോർ പ്രവർത്തനങ്ങൾ കൈകാര്യം ചെയ്യുന്നതിലെ വൈദഗ്ധ്യത്തിനും കാരണമാകുന്നു.

ഉൽപ്പാദനശേഷി വർധിപ്പിക്കുന്നതിലൂടെ ലഭ്യമായ പണം അതിന്റെ പൂർണ്ണ ശേഷിയിൽ ബിസിനസ്സ് വിനിയോഗിക്കുന്നില്ല, അല്ലെങ്കിൽ അത് വർധിപ്പിക്കുന്നതിൽ വെല്ലുവിളികൾ നേരിടുന്നു എന്നാണ് ഉൽപ്പാദിപ്പിക്കുന്ന വസ്തുക്കളുടെ വിൽപ്പനയിൽ നിന്നുള്ള വരുമാനവുമായി താരതമ്യം ചെയ്യുമ്പോൾ, ബാങ്കിൽ കിടക്കുന്ന പണത്തിൽ നിന്നുള്ള ഗണ്യമായ ഉയർന്ന പലിശ വരുമാനം സൂചിപ്പിക്കുന്നത്.വിപണി മത്സരങ്ങൾക്കിടയിൽ പങ്കിടുക. ഹൈവേയിൽ സ്ഥിതി ചെയ്യുന്ന കമ്പനി ഫാക്ടറിയിൽ പരസ്യബോർഡുകൾ ഹോസ്റ്റ് ചെയ്യുന്നതിലൂടെ ലഭിക്കുന്ന ആവർത്തിച്ചുള്ള വാടക വരുമാനം, അധിക ലാഭത്തിനായി മാനേജ്മെന്റ് ലഭ്യമായ വിഭവങ്ങളും ആസ്തികളും മുതലാക്കുന്നുവെന്ന് സൂചിപ്പിക്കുന്നു.

3. വരുമാന പ്രസ്താവനയുടെ ഉപയോഗങ്ങൾ

വരുമാന പ്രസ്താവനയുടെ പ്രധാന ഉദ്ദേശം കമ്പനിയുടെ ലാഭക്ഷമതയുടെയും ബിസിനസ്സ് പ്രവർത്തനങ്ങളുടെയും വിശദാംശങ്ങൾ ഓഹരി ഉടമകളെ അറിയിക്കുക എന്നതാണെങ്കിലും, വിവിധ ബിസിനസ്സുകളിലും മേഖലകളിലും താരതമ്യപ്പെടുത്തുന്നതിന് കമ്പനിയുടെ ആന്തരിക കാര്യങ്ങളെക്കുറിച്ചുള്ള വിശദമായ ഉൾക്കാഴ്ചയും ഇത് നൽകുന്നു. വർഷത്തിലുടനീളമുള്ള വിവിധ പ്രവർത്തനങ്ങളുടെ പുരോഗതി പരിശോധിക്കുന്നതിനായി കമ്പനി മാനേജ്മെന്റിന്റെ ആഴത്തിലുള്ള ഉൾക്കാഴ്ചകൾ നേടുന്നതിന് ഡിപ്പാർട്ട്മെന്റ്-സെഗ്മെന്റ് തലങ്ങളിൽ അത്തരം പ്രസ്താവനകൾ പതിവായി തയ്യാറാക്കപ്പെടുന്നു, എന്നിരുന്നാലും അത്തരം ഇടക്കാല റിപ്പോർട്ടുകൾ കമ്പനിയുടെ ആന്തരികമായി നിലനിൽക്കും.

വരുമാന പ്രസ്താവനകളെ അടിസ്ഥാനമാക്കി, മാനേജ്മെന്റിന് പുതിയ ഭൂമിശാസ്ത്രത്തിലേക്ക് വ്യാപിപ്പിക്കുക, വിൽപ്പന വർദ്ധിപ്പിക്കുക, ഉൽപ്പാദന ശേഷി വർദ്ധിപ്പിക്കുക, വർദ്ധിച്ച വിനിയോഗം അല്ലെങ്കിൽ ആസ്തികളുടെ നേരിട്ടുള്ള വിൽപ്പന, അല്ലെങ്കിൽ ഒരു ഡിപ്പാർട്ട്മെന്റോ ഉൽപ്പന്ന നിരയോ അടച്ചുപൂട്ടുക തുടങ്ങിയ തീരുമാനങ്ങൾ എടുക്കാം. ഒരു കമ്പനിയുടെ വിജയ പാരാമീറ്ററുകളെയും ഗവേഷണ-വികസന ചെലവുകൾ വർധിപ്പിക്കുന്നതുപോലുള്ള മേഖലകളെയും കുറിച്ചുള്ള ഉൾക്കാഴ്ചകൾ നേടുന്നതിനും എതിരാളികൾ അവ ഉപയോഗിച്ചേക്കാം. കമ്പനിയുടെ മുൻകാല ലാഭത്തിനുപകരം, കമ്പനിയുടെ ഭാവി പണമൊഴുക്കുകളെക്കുറിച്ച് കൂടുതൽ ഉത്കണ്ഠയുള്ളതിനാൽ, വരുമാന പ്രസ്താവനകളുടെ പരിമിതമായ ഉപയോഗം കടക്കാർ കണ്ടെത്തിയേക്കാം.

റിസർച്ച് അനലിസ്റ്റുകൾ വർഷാവർഷം, ക്വാർട്ടർ-ഓൺ-ക്വാർട്ടർ പ്രകടനം താരതമ്യം ചെയ്യാൻ വരുമാന പ്രസ്താവന ഉപയോഗിക്കുന്നു. വിൽപനച്ചെലവ് കുറയ്ക്കുന്നതിനുള്ള കമ്പനിയുടെ ശ്രമങ്ങൾ കാലക്രമേണ ലാഭം മെച്ചപ്പെടുത്താൻ സഹായിച്ചോ, അതോ ലാഭത്തിൽ വിട്ടുവീഴ്ച ചെയ്യാതെ പ്രവർത്തനച്ചെലവിൽ ഒരു ടാബ് നിലനിർത്താൻ മാനേജ്മെന്റിന് കഴിഞ്ഞോ എന്ന് ഒരാൾക്ക് അനുമാനിക്കാം.

താഴത്തെ വരി

ഒരു വരുമാന പ്രസ്താവന ഒരു ബിസിനസ്സിന്റെ വിവിധ വശങ്ങളിലേക്ക് വിലപ്പെട്ട ഉൾക്കാഴ്ചകൾ നൽകുന്നു. കമ്പനിയുടെ പ്രവർത്തനങ്ങൾ, അതിന്റെ മാനേജ്മെന്റിന്റെ കാര്യക്ഷമത, ലാഭം നശിപ്പിച്ചേക്കാവുന്ന ചോർച്ചയുള്ള മേഖലകൾ, വ്യവസായ സമപ്രായക്കാർക്ക് അനുസൃതമായി കമ്പനി പ്രവർത്തിക്കുന്നുണ്ടോ എന്നിവ അവയിൽ ഉൾപ്പെടുന്നു.

ഇവിടെ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ കൃത്യമാണെന്ന് ഉറപ്പാക്കാൻ എല്ലാ ശ്രമങ്ങളും നടത്തിയിട്ടുണ്ട്. എന്നിരുന്നാലും, ഡാറ്റയുടെ കൃത്യത സംബന്ധിച്ച് യാതൊരു ഉറപ്പും നൽകുന്നില്ല. എന്തെങ്കിലും നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് സ്കീം വിവര രേഖ ഉപയോഗിച്ച് പരിശോധിക്കുക.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

Assist me as soon as possible for obtaining form 26AS