Table of Contents

- ഒരു വീട് വാങ്ങാൻ സേവിംഗ്സ് കാൽക്കുലേറ്റർ

- ഒരു കാർ വാങ്ങുന്നതിനുള്ള സേവിംഗ്സ് ഗോൾ കാൽക്കുലേറ്റർ

- ഉന്നത വിദ്യാഭ്യാസത്തിനായുള്ള ആസൂത്രണത്തെക്കുറിച്ചുള്ള കാൽക്കുലേറ്റർ

- വിവാഹ ചെലവുമായി ബന്ധപ്പെട്ട ഫിനാൻസ് കാൽക്കുലേറ്റർ

- മറ്റ് ലക്ഷ്യങ്ങൾക്കായുള്ള സാമ്പത്തിക കാൽക്കുലേറ്റർ

- സാമ്പത്തിക ലക്ഷ്യ കാൽക്കുലേറ്റർ മനസ്സിലാക്കുന്നു

- ഒരു സാമ്പത്തിക ലക്ഷ്യ കാൽക്കുലേറ്റർ എങ്ങനെയാണ് പ്രവർത്തിക്കുന്നത്?

ഫിനാൻഷ്യൽ ഗോൾ കാൽക്കുലേറ്റർ: വിവിധ നിക്ഷേപ ലക്ഷ്യങ്ങൾക്കായുള്ള ഒരു സ്മാർട്ട് ടൂൾ

സാമ്പത്തിക ലക്ഷ്യം കാൽക്കുലേറ്റർ എന്നത് ആളുകളെ അവരുടെ ലക്ഷ്യങ്ങൾ കൈവരിക്കുന്നതിന് ലാഭിക്കേണ്ട തുക മനസ്സിലാക്കാൻ സഹായിക്കുന്ന ഒരു മികച്ച ഉപകരണമാണ്. ആളുകൾ ചെയ്യുന്നുസാമ്പത്തിക ആസൂത്രണം അവരുടെ ജീവിതത്തിൽ ഒരു വീട് വാങ്ങൽ, വാഹനം വാങ്ങൽ, ഉന്നത വിദ്യാഭ്യാസത്തിനുള്ള ആസൂത്രണം തുടങ്ങി നിരവധി ലക്ഷ്യങ്ങൾ നേടിയെടുക്കാൻ. സാമ്പത്തിക കാൽക്കുലേറ്റർ ആളുകളെ അവരുടെ ഭാവി ലക്ഷ്യങ്ങൾ കൈവരിക്കുന്നതിന് അവരുടെ ഇപ്പോഴത്തെ സമ്പാദ്യ തുക വിലയിരുത്താൻ സഹായിക്കുന്നു. അതിനാൽ, നമുക്ക് വിവിധ സാമ്പത്തിക ലക്ഷ്യ കാൽക്കുലേറ്ററുകളും അതിനനുസരിച്ച് അവയുടെ വിശദീകരണവും നോക്കാം.

ഒരു വീട് വാങ്ങാൻ സേവിംഗ്സ് കാൽക്കുലേറ്റർ

ആളുകൾക്ക് ജീവിക്കാൻ ആവശ്യമായ ഒരു പ്രധാന വസ്തുവാണ് വീട്. എന്നിരുന്നാലും, ഒരു വീട് വാങ്ങുന്നതിന് എല്ലായ്പ്പോഴും ശരിയായ തുക സമ്പാദ്യം ഉണ്ടായിരിക്കേണ്ടത് പ്രധാനമാണ്. പലരും ഇഎംഐയിൽ വീട് വാങ്ങുന്നുണ്ടെങ്കിലും; EMI-കളിൽ വീട് വാങ്ങുമ്പോഴുള്ള പേഔട്ട് വളരെ കൂടുതലാണ്, ഇത് നിക്ഷേപ തുകയുടെ ഇരട്ടിയാണ്. അതിനാൽ, നിങ്ങൾക്ക് എങ്ങനെ ഒരു വീട് വാങ്ങാൻ പ്ലാൻ ചെയ്യാമെന്ന് നോക്കാംസേവിംഗ്സ് കാൽക്കുലേറ്റർ.

ചിത്രീകരണം

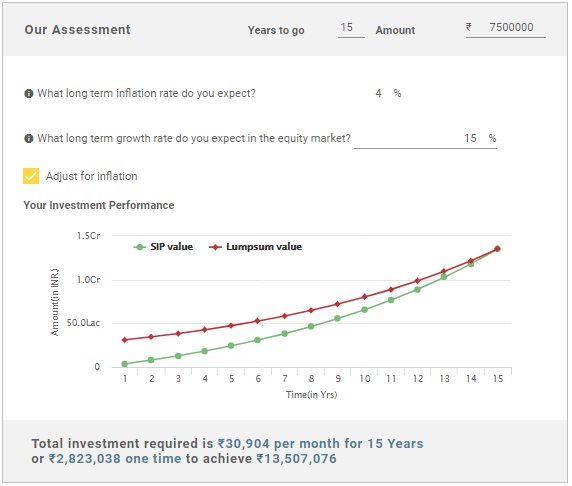

ഒരു വീട് വാങ്ങുന്നതിനുള്ള നിക്ഷേപ കാലാവധി 15 വർഷം

ഒരു വീട് വാങ്ങാൻ പണം ആവശ്യമാണ്: 75.00 രൂപ,000

പ്രതീക്ഷിക്കുന്ന ദീർഘകാല വളർച്ചാ നിരക്ക്: 15%

പ്രതീക്ഷിക്കുന്ന ദീർഘകാലപണപ്പെരുപ്പം നിരക്ക്: 4%

Know Your Monthly SIP Amount

അതിനാൽ, മുകളിലുള്ള ചിത്രത്തിൽ നിന്ന്, 20-ാം വർഷത്തിന്റെ അവസാനത്തിൽ വീട് വാങ്ങുക എന്ന ലക്ഷ്യം കൈവരിക്കുന്നതിന് ഒരാൾ പ്രതിമാസം 30,904 രൂപ ലാഭിക്കണമെന്ന് പറയാം.നമ്മൾ ചിത്രം കാണുകയാണെങ്കിൽ, അന്തിമ മൂല്യം മാറുന്നത് പണപ്പെരുപ്പത്തിന്റെ ഫലമാണ്, ഇത് ഒരു നിശ്ചിത കാലയളവിൽ പണത്തിന്റെ മൂല്യം കുറയ്ക്കുന്നു. അതിനാൽ, കാലാവധിയുടെ അവസാനത്തിൽ തങ്ങളുടെ ലക്ഷ്യങ്ങളുമായി പൊരുത്തപ്പെടുന്നതിന് ആളുകൾ കൂടുതൽ ലാഭിക്കേണ്ടതുണ്ട്.

Talk to our investment specialist

ഒരു കാർ വാങ്ങുന്നതിനുള്ള സേവിംഗ്സ് ഗോൾ കാൽക്കുലേറ്റർ

ഒരു കാർ വാങ്ങാൻ ആളുകൾക്ക് സേവിംഗ്സ് ഗോൾ കാൽക്കുലേറ്ററും ഉപയോഗിക്കാം. പല സന്ദർഭങ്ങളിലും ആളുകൾ ഇഎംഐയിൽ കാറുകൾ വാങ്ങുന്നു. എന്നിരുന്നാലും, ശരിയായ സമ്പാദ്യത്തിലൂടെ ആളുകൾക്ക് EMI ഇല്ലാതെ ഒരു കാർ വാങ്ങാനാകുമെന്ന് ഉറപ്പാക്കാൻ കഴിയും. ഒരു കാർ വാങ്ങുന്നതിനുള്ള സേവിംഗ്സ് ഗോൾ കാൽക്കുലേറ്റർ ഒരു കാർ വാങ്ങുന്നതിന് ലാഭിക്കാൻ ആവശ്യമായ തുക തിരിച്ചറിയാൻ ആളുകളെ സഹായിക്കുന്നു. ഈ കാൽക്കുലേറ്ററിനായുള്ള ഇൻപുട്ട് ഡാറ്റയിൽ നിക്ഷേപത്തിന്റെ കാലാവധി, കാർ വാങ്ങാനുള്ള മൊത്തം തുക, പ്രതീക്ഷിക്കുന്ന ദീർഘകാല വളർച്ചാ നിരക്ക്, പ്രതീക്ഷിക്കുന്ന ദീർഘകാല പണപ്പെരുപ്പ നിരക്ക് എന്നിവ ഉൾപ്പെടുന്നു. അതിനാൽ, കാൽക്കുലേറ്റർ എങ്ങനെ കാണപ്പെടുന്നുവെന്ന് ഒരു ചിത്രീകരണത്തിലൂടെ നമുക്ക് മനസ്സിലാക്കാം.

ചിത്രീകരണം

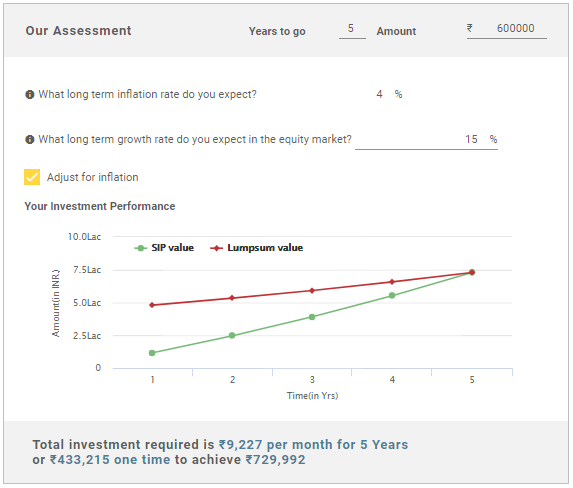

ഒരു കാർ വാങ്ങുന്നതിനുള്ള നിക്ഷേപ കാലാവധി 5 വർഷം

ഒരു വീട് വാങ്ങാൻ പണം ആവശ്യമാണ്: 6,00,000 രൂപ

പ്രതീക്ഷിക്കുന്ന ദീർഘകാല വളർച്ചാ നിരക്ക്: 15%

പ്രതീക്ഷിക്കുന്ന ദീർഘകാല പണപ്പെരുപ്പ നിരക്ക്: 4%

Know Your Monthly SIP Amount

അതിനാൽ, മുകളിലുള്ള ചിത്രം, അഞ്ച് വർഷത്തിന് ശേഷം ഒരു കാർ വാങ്ങുന്നതിന് നിങ്ങൾ പ്രതിമാസം 9,227 രൂപ ലാഭിക്കണമെന്ന് ഞങ്ങൾക്ക് പറയാൻ കഴിയും. ഈ സാഹചര്യത്തിലും, പണപ്പെരുപ്പം ക്രമീകരിച്ച റിട്ടേണുകൾ ഞങ്ങൾ പരിഗണിച്ചു, കാരണം കാലക്രമേണ പണത്തിന്റെ മൂല്യം കുറയുന്നു.

ഉന്നത വിദ്യാഭ്യാസത്തിനായുള്ള ആസൂത്രണത്തെക്കുറിച്ചുള്ള കാൽക്കുലേറ്റർ

ഉന്നത വിദ്യാഭ്യാസം ആസൂത്രണം ചെയ്യുന്നതിനുള്ള ഒരു ഉപകരണമായി പോലും ആളുകൾക്ക് കാൽക്കുലേറ്റർ ഉപയോഗിക്കാം. ഇന്നത്തെ ലോകത്ത് ഉന്നത വിദ്യാഭ്യാസത്തിന് ധാരാളം പണം ചിലവാകും. എന്നിരുന്നാലും, ശരിയായ ആസൂത്രണത്തിലൂടെ, ഉന്നത വിദ്യാഭ്യാസത്തിനായി നിങ്ങൾക്ക് ബുദ്ധിപൂർവ്വം പണം സ്വരൂപിക്കാൻ കഴിയും. അതിനാൽ, കാൽക്കുലേറ്റർ എങ്ങനെ പ്രവർത്തിക്കുന്നുവെന്ന് നമുക്ക് ഒരു ചിത്രീകരണത്തിലൂടെ നോക്കാം.

ചിത്രീകരണം

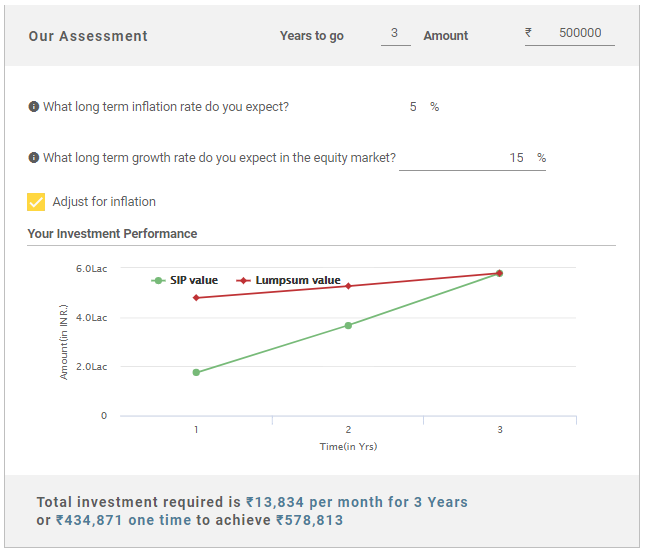

ഒരു വീട് വാങ്ങുന്നതിനുള്ള നിക്ഷേപ കാലാവധി 3 വർഷം

ഒരു വീട് വാങ്ങാൻ പണം ആവശ്യമാണ്: 5.00,000 രൂപ

പ്രതീക്ഷിക്കുന്ന ദീർഘകാല വളർച്ചാ നിരക്ക്: 15%

പ്രതീക്ഷിക്കുന്ന ദീർഘകാല പണപ്പെരുപ്പ നിരക്ക്: 4%

Know Your Monthly SIP Amount

3 വർഷത്തിന് ശേഷം നിങ്ങളുടെ ലക്ഷ്യം കൈവരിക്കുന്നതിന് പ്രതിമാസം 13,834 രൂപ ലാഭിക്കണമെന്ന് മുകളിൽ നൽകിയിരിക്കുന്ന ചിത്രം കാണിക്കുന്നു. സൂചിപ്പിച്ച കാലയളവിനുള്ളിൽ നിങ്ങളുടെ ലക്ഷ്യങ്ങൾ കൈവരിക്കുന്നതിന് ആവശ്യമായ സാമ്പത്തിക വഴിയിൽ അതിനനുസരിച്ച് തുക ലാഭിക്കാം.

വിവാഹ ചെലവുമായി ബന്ധപ്പെട്ട ഫിനാൻസ് കാൽക്കുലേറ്റർ

ഓരോ വ്യക്തിയുടെയും ജീവിതത്തിലെ ഒരു പ്രധാന സംഭവമാണ് വിവാഹം. എന്നിരുന്നാലും, നമുക്കറിയാവുന്നതുപോലെഒന്നും സൗജന്യമായി ലഭ്യമല്ല, ആളുകൾ അവരുടെ വിവാഹത്തിനായി പണത്തിന്റെ ഗണ്യമായ ഭാഗം ചെലവഴിക്കുന്നു. ശരിയായ ആസൂത്രണത്തിന്റെയും നിക്ഷേപത്തിന്റെയും സഹായത്തോടെ നിങ്ങൾക്ക് വിവാഹ ആവശ്യത്തിനായി പണം സ്വരൂപിക്കാൻ കഴിയും. അതിനാൽ, ഒരു വ്യക്തി ആസൂത്രണം ചെയ്യുന്ന ഒരു ചിത്രീകരണത്തിന്റെ സഹായത്തോടെ വിവാഹ ചെലവ് കാൽക്കുലേറ്റർ എങ്ങനെ പ്രവർത്തിക്കുന്നുവെന്ന് നമുക്ക് നോക്കാം.പണം ലാഭിക്കുക അവന്റെ/അവളുടെ കുട്ടിയുടെ വിവാഹത്തിന്.

ചിത്രീകരണം

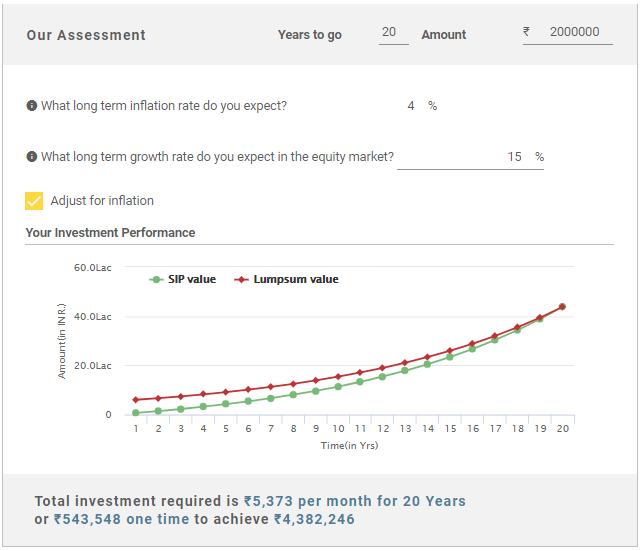

വിവാഹത്തിന് വർഷങ്ങൾ ബാക്കി 20 വർഷം

വിവാഹത്തിന് ആവശ്യമായ പണം: 20.00,000 രൂപ

പ്രതീക്ഷിക്കുന്ന ദീർഘകാല വളർച്ചാ നിരക്ക്: 15%

പ്രതീക്ഷിക്കുന്ന ദീർഘകാല പണപ്പെരുപ്പ നിരക്ക്: 4%

Know Your Monthly SIP Amount

അതിനാൽ, മുകളിലുള്ള ചിത്രത്തിൽ നിന്ന്, വിവാഹത്തിനുള്ള പണം ലാഭിക്കാൻ ഒരാൾ പ്രതിമാസം 5,373 രൂപ ലാഭിക്കണമെന്ന് നമുക്ക് നിഗമനം ചെയ്യാം. ഇവിടെ വീണ്ടും, ദിപണപ്പെരുപ്പം ക്രമീകരിക്കുക പണപ്പെരുപ്പം ക്രമീകരിച്ച തുക ലഭിക്കാൻ ഓപ്ഷൻ തിരഞ്ഞെടുത്തു.

മറ്റ് ലക്ഷ്യങ്ങൾക്കായുള്ള സാമ്പത്തിക കാൽക്കുലേറ്റർ

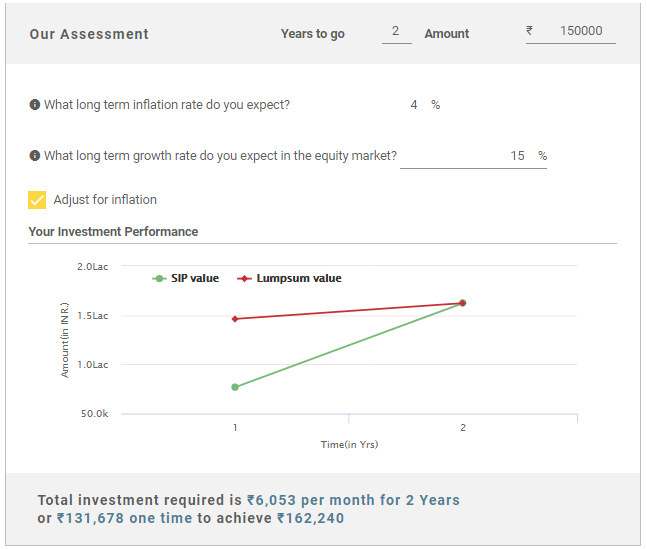

മുകളിൽ സൂചിപ്പിച്ച ലക്ഷ്യം കൂടാതെ, ആളുകൾ മറ്റ് പല ലക്ഷ്യങ്ങളും ആസൂത്രണം ചെയ്യുന്നു. ഈ ആവശ്യത്തിനായി, അവർക്ക് ഉപയോഗിക്കാംമറ്റ് ലക്ഷ്യങ്ങൾ അത്തരം ലക്ഷ്യങ്ങൾ കൈവരിക്കുന്നതിന് നിക്ഷേപിക്കേണ്ട തുക പരിശോധിക്കാൻ അവരെ സഹായിക്കുന്ന കാൽക്കുലേറ്റർ. രണ്ട് വർഷത്തിന് ശേഷം 1,50,000 രൂപ വിലയുള്ള ഒരു മോട്ടോർസൈക്കിൾ വാങ്ങാൻ നിങ്ങൾ ആഗ്രഹിക്കുന്നുവെന്ന് കരുതുന്ന ഒരു ചിത്രീകരണത്തിന്റെ സഹായത്തോടെ മറ്റ് ഗോൾ കാൽക്കുലേറ്റർ എങ്ങനെ പ്രവർത്തിക്കുന്നുവെന്ന് നമുക്ക് നോക്കാം.

ചിത്രീകരണം

ലക്ഷ്യം നേടാനുള്ള കാലാവധി 2 വർഷം

ലക്ഷ്യം നേടുന്നതിന് പണം ആവശ്യമാണ്: 1,50,000 രൂപ

പ്രതീക്ഷിക്കുന്ന ദീർഘകാല വളർച്ചാ നിരക്ക്: 15%

പ്രതീക്ഷിക്കുന്ന ദീർഘകാല പണപ്പെരുപ്പ നിരക്ക്: 4%

Know Your Monthly SIP Amount

*മുകളിൽ സൂചിപ്പിച്ച ചിത്രത്തിൽ നിന്ന്, രണ്ട് വർഷത്തിന് ശേഷം ഒരു മോട്ടോർ സൈക്കിൾ വാങ്ങുക എന്ന ലക്ഷ്യം കൈവരിക്കുന്നതിന് നിങ്ങൾ പ്രതിമാസം 6,053 രൂപ ലാഭിക്കണമെന്ന് ഞങ്ങൾക്ക് പറയാൻ കഴിയും. ഈ സാഹചര്യത്തിലും, പണപ്പെരുപ്പത്തിനുള്ള അഡ്ജസ്റ്റ് ഓപ്ഷൻ തിരഞ്ഞെടുത്തു. *

സാമ്പത്തിക ലക്ഷ്യ കാൽക്കുലേറ്റർ മനസ്സിലാക്കുന്നു

നിക്ഷേപങ്ങളിൽ പുതുതായി വരുന്ന ആളുകൾക്ക് കാൽക്കുലേറ്ററുകൾ എങ്ങനെ ഉപയോഗിക്കണമെന്നതിനെക്കുറിച്ച് ആശയക്കുഴപ്പമുണ്ടാകും. ഈ പ്രശ്നം മറികടക്കാൻ, ചുവടെ ലിസ്റ്റുചെയ്തിരിക്കുന്ന കാൽക്കുലേറ്റർ എങ്ങനെ ഉപയോഗിക്കാമെന്നതിനെക്കുറിച്ചുള്ള ഘട്ടങ്ങൾ ഞങ്ങൾ വിശദമായി വിവരിച്ചിട്ടുണ്ട്.

മിക്ക കാൽക്കുലേറ്ററുകൾക്കും ആവശ്യമായ ഇൻപുട്ട് ഡാറ്റ ഒന്നുതന്നെയാണ്. കാൽക്കുലേറ്റർ ഉപയോഗിക്കുന്നതിന് മുമ്പ്, നിങ്ങൾക്ക് ഇനിപ്പറയുന്ന ഇൻപുട്ട് വേരിയബിളുകൾ ആവശ്യമാണ്:

- ആവശ്യമുള്ള നിക്ഷേപ കാലാവധി

- വീട് വാങ്ങാൻ കണക്കാക്കിയ തുക

- നിക്ഷേപങ്ങളിൽ ദീർഘകാല വളർച്ചാ നിരക്ക് പ്രതീക്ഷിക്കുന്നു

- പ്രതീക്ഷിക്കുന്ന ദീർഘകാല പണപ്പെരുപ്പ നിരക്ക്

നിങ്ങൾ എല്ലാ ഇൻപുട്ട് ഡാറ്റയും നൽകിക്കഴിഞ്ഞാൽ, പ്രതിമാസമോ ലംപ്സം വഴിയോ ലാഭിക്കുന്നതിന് കണക്കാക്കിയ തുക നിങ്ങൾക്ക് ലഭിക്കും. നിങ്ങൾ ബോക്സ് തിരഞ്ഞെടുക്കുകയാണെങ്കിൽപണപ്പെരുപ്പം ക്രമീകരിക്കുക അപ്പോൾ നിങ്ങൾക്ക് പണപ്പെരുപ്പം ക്രമീകരിച്ച തുക ലഭിക്കും അല്ലെങ്കിൽ നിങ്ങൾക്ക് യഥാർത്ഥ തുക ലഭിക്കും.

ഒരു സാമ്പത്തിക ലക്ഷ്യ കാൽക്കുലേറ്റർ എങ്ങനെയാണ് പ്രവർത്തിക്കുന്നത്?

കാൽക്കുലേറ്ററിനായി പിന്തുടരേണ്ട ഘട്ടങ്ങൾ അവയിൽ മിക്കതിലും സമാനമാണ്. അതിനാൽ, കാൽക്കുലേറ്റർ ഉപയോഗിക്കുമ്പോൾ ഉത്തരം നൽകേണ്ട ചോദ്യങ്ങൾ നമുക്ക് മനസ്സിലാക്കാം.

1: നിക്ഷേപത്തിന്റെ കാലാവധിയും തുകയും

ഈ കാൽക്കുലേറ്ററിലെ ആദ്യ ചോദ്യം നിക്ഷേപത്തിന്റെ കാലാവധിയും തുകയുമായി ബന്ധപ്പെട്ടതാണ്. ഇവിടെ, നിങ്ങൾ ഒരു വീട് വാങ്ങാൻ ഉദ്ദേശിക്കുന്ന നിക്ഷേപ കാലാവധി പോസ്റ്റ് സൂചിപ്പിക്കേണ്ടതുണ്ട്. കാലാവധിയിൽ പ്രവേശിച്ച ശേഷം, വീട് വാങ്ങാൻ ആവശ്യമായ ആകെ തുക നൽകുക. രണ്ട് വിശദാംശങ്ങളും നൽകിയ ശേഷം, നിങ്ങൾ ക്ലിക്ക് ചെയ്യണംഅടുത്തത് ബട്ടൺ.

2: പ്രതീക്ഷിക്കുന്ന ദീർഘകാല വളർച്ചാ നിരക്ക്

രണ്ടാമത്തെ ചോദ്യം ഇക്വിറ്റിയിൽ പ്രതീക്ഷിക്കുന്ന ദീർഘകാല വളർച്ചാ നിരക്കുമായി ബന്ധപ്പെട്ടതാണ്വിപണി. ഈ ചോദ്യത്തിന് എതിരായി, നിങ്ങൾ ഇക്വിറ്റി മാർക്കറ്റിൽ പ്രതീക്ഷിക്കുന്ന ദീർഘകാല വളർച്ചാ നിരക്ക് നൽകേണ്ടതുണ്ട്. നിങ്ങൾ വളർച്ചാ നിരക്ക് നൽകിക്കഴിഞ്ഞാൽ, നിങ്ങൾ ക്ലിക്ക് ചെയ്യേണ്ടതുണ്ട്

അടുത്തത് വീണ്ടും ബട്ടൺ.

3: പണപ്പെരുപ്പ നിരക്ക് നൽകുക, നിങ്ങളുടെ വിലയിരുത്തൽ പരിശോധിക്കുക

നിങ്ങൾ ഒരിക്കൽ ക്ലിക്ക് ചെയ്യുന്ന പ്രക്രിയയുടെ അവസാന ഘട്ടമാണിത്അടുത്തത് മുൻ ഘട്ടത്തിലെ ബട്ടൺ, മൂല്യനിർണ്ണയ സ്ക്രീൻ തുറക്കുന്നു. ഈ സ്ക്രീനിൽ, നിങ്ങൾ പണപ്പെരുപ്പ നിരക്ക് നൽകുകയും തിരഞ്ഞെടുക്കുകപണപ്പെരുപ്പം ക്രമീകരിക്കുക ലഭിക്കാനുള്ള ഓപ്ഷൻ

4. പണപ്പെരുപ്പം ക്രമീകരിച്ച വരുമാനം

നിങ്ങൾ ഈ ഓപ്ഷൻ തിരഞ്ഞെടുത്തുകഴിഞ്ഞാൽ, പണപ്പെരുപ്പം ക്രമീകരിച്ച തുക നിങ്ങൾക്ക് കണ്ടെത്താനാകും.നിങ്ങൾ തിരഞ്ഞെടുത്തില്ലെങ്കിൽപണപ്പെരുപ്പ ഓപ്ഷൻ, അപ്പോൾ നിങ്ങൾക്ക് സാധാരണ തുക ലഭിക്കും.

അതിനാൽ, സാമ്പത്തിക കാൽക്കുലേറ്ററുകൾ ഉപയോഗിക്കുന്നത് എളുപ്പമാണെന്ന് മുകളിൽ സൂചിപ്പിച്ച ഘട്ടങ്ങളിൽ നിന്ന് നമുക്ക് പറയാൻ കഴിയും.

അതിനാൽ, ആളുകൾക്ക് അവരുടെ ആവശ്യങ്ങൾക്കനുസരിച്ച് കാൽക്കുലേറ്ററുകൾ ഉപയോഗിക്കാൻ കഴിയുമെന്ന് നമുക്ക് പറയാം. എന്നിരുന്നാലും, ഈ കാൽക്കുലേറ്ററുകൾ കൃത്യമായ ഫലങ്ങൾ നൽകുകയോ നൽകാതിരിക്കുകയോ ചെയ്യുമെന്ന് ഒരാൾ മനസ്സിലാക്കണം. അതിനാൽ, മുമ്പ് നിക്ഷേപകർനിക്ഷേപിക്കുന്നു ഏത് സ്കീമിലും അതിന്റെ രീതികൾ പൂർണ്ണമായും കടന്നുപോകണം. കൂടാതെ, അവർക്ക് ഒരു കൂടിയാലോചന നടത്താംസാമ്പത്തിക ഉപദേഷ്ടാവ് അവരുടെ പണം സുരക്ഷിതമാണെന്നും ആവശ്യമായ വരുമാനം നേടുന്നുവെന്നും ഉറപ്പാക്കാൻ ആവശ്യമെങ്കിൽ.

ഇവിടെ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ കൃത്യമാണെന്ന് ഉറപ്പാക്കാൻ എല്ലാ ശ്രമങ്ങളും നടത്തിയിട്ടുണ്ട്. എന്നിരുന്നാലും, ഡാറ്റയുടെ കൃത്യത സംബന്ധിച്ച് യാതൊരു ഉറപ്പും നൽകുന്നില്ല. എന്തെങ്കിലും നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് സ്കീം വിവര രേഖ ഉപയോഗിച്ച് പരിശോധിക്കുക.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved