Table of Contents

- ആരോഗ്യ ഇൻഷുറൻസ്

- ആരോഗ്യ ഇൻഷുറൻസ് പ്ലാനുകൾ വാങ്ങുന്നതിന് മുമ്പ് പരിഗണിക്കേണ്ട ഘടകങ്ങൾ

- മികച്ച ആരോഗ്യ ഇൻഷുറൻസ് പദ്ധതികൾ

- പതിവുചോദ്യങ്ങൾ

- 1. ഇൻഷുറൻസ് ആനുകൂല്യങ്ങൾ ക്ലെയിം ചെയ്യാൻ ആരോഗ്യ ഇൻഷുറൻസ് നിങ്ങളെ സഹായിക്കുമോ?

- 2. ആരോഗ്യ ഇൻഷുറൻസിന് നിങ്ങളുടെ ചികിത്സാ ചെലവ് ഫലപ്രദമായി കുറയ്ക്കാൻ കഴിയുമോ?

- 3. എനിക്ക് എന്റെ ആരോഗ്യ ഇൻഷുറൻസ് പ്ലാൻ നവീകരിക്കാനാകുമോ?

- 4. മുതിർന്ന പൗരന്മാർക്ക് ആരോഗ്യ ഇൻഷുറൻസിനായി അപേക്ഷിക്കാമോ?

- 5. മുതിർന്ന പൗരന്മാർക്ക് അടയ്ക്കേണ്ട പ്രീമിയം മാറുമോ?

- 6. ആരോഗ്യ പദ്ധതികൾ കമ്പനികൾക്കനുസരിച്ച് വ്യത്യസ്തമാണോ?

- 7. ഫ്ലോട്ടർ ഹെൽത്ത് പ്ലാനുകൾ ഉണ്ടോ?

- 8. ഹെൽത്ത് കെയർ പ്ലാനുകൾ പ്രധാന ശസ്ത്രക്രിയകൾ ഉൾക്കൊള്ളുന്നുണ്ടോ?

- 9. ഹെൽത്ത് കെയർ പ്ലാനുകൾ ഡേ കെയർ ചെലവുകൾ ഉൾക്കൊള്ളുന്നു?

- 10. ആരോഗ്യ പരിരക്ഷാ പദ്ധതികൾ പ്രസവച്ചെലവുകൾ ഉൾക്കൊള്ളുന്നുണ്ടോ?

- 11. എന്റെ കുടുംബാംഗങ്ങൾക്കായി എനിക്ക് പ്രത്യേക ആരോഗ്യ പരിരക്ഷാ പദ്ധതികൾ ആവശ്യമുണ്ടോ?

- 12. എന്താണ് നോ ക്ലെയിം ബോണസ്?

- ഉപസംഹാരം

മികച്ച ആരോഗ്യ ഇൻഷുറൻസ് പദ്ധതികൾ

ഇതിനായി തിരയുന്നുആരോഗ്യ ഇൻഷുറൻസ് പദ്ധതികൾ? ആരോഗ്യമാണെങ്കിലുംഇൻഷുറൻസ് ആളുകൾക്കിടയിൽ വളരെ ജനപ്രിയമാണ്, ഇത് എങ്ങനെ പ്രവർത്തിക്കുന്നുവെന്നും വിവിധ ആരോഗ്യ ഇൻഷുറൻസ് ആനുകൂല്യങ്ങളെക്കുറിച്ചും നമ്മിൽ പലർക്കും ഇപ്പോഴും അറിയില്ല. ആരോഗ്യ പരിരക്ഷാ ആനുകൂല്യങ്ങൾ നൽകുന്നതിനു പുറമേ, മെഡിക്കൽ ഇൻഷുറൻസ് കാര്യക്ഷമമാണ്നികുതി ലാഭിക്കൽ നിക്ഷേപം അതുപോലെ. വാങ്ങുന്നതിന് മുമ്പ് മികച്ച ആരോഗ്യ ഇൻഷുറൻസ് ഉദ്ധരണികളും മികച്ച മെഡിക്കൽ ഇൻഷുറൻസ് പ്ലാനുകളുടെ ലിസ്റ്റും നോക്കാൻ നിർദ്ദേശിക്കുന്നു.

അതിനാൽ, ആരോഗ്യ ഇൻഷുറൻസ് പ്ലാനുകളിലേക്ക് മാറുന്നതിന് മുമ്പ് ആരോഗ്യ ഇൻഷുറൻസ് എന്താണെന്നും വാങ്ങുന്നതിന് മുമ്പ് പരിഗണിക്കേണ്ട ഘടകങ്ങളെക്കുറിച്ചും ആദ്യം മനസ്സിലാക്കാംകുറഞ്ഞ ആരോഗ്യ ഇൻഷുറൻസ്.

ആരോഗ്യ ഇൻഷുറൻസ്

ആരോഗ്യ ഇൻഷുറൻസ് എന്നത് ഒരു തരത്തിലുള്ള ഇൻഷുറൻസ് കവറേജാണ്, അത് വിവിധ മെഡിക്കൽ, ശസ്ത്രക്രിയാ ചെലവുകൾക്ക് നിങ്ങൾക്ക് നഷ്ടപരിഹാരം നൽകുന്നു. ഇത് നൽകുന്ന ഒരു കവറേജ് ആണ്ഇൻഷുറൻസ് കമ്പനികൾ ഭാവിയിൽ സംഭവിക്കാനിടയുള്ള അപ്രതീക്ഷിതമായ മെഡിക്കൽ ചെലവുകളിൽ നിന്ന് നിങ്ങളെ സംരക്ഷിക്കാൻ. വർദ്ധിച്ചുവരുന്ന ആരോഗ്യ പരിരക്ഷാ ചെലവുകൾക്കൊപ്പം, ആരോഗ്യ ഇൻഷുറൻസ് പ്ലാനുകളുടെ ആവശ്യകതയും വർദ്ധിച്ചുകൊണ്ടിരിക്കുകയാണ്. ആരോഗ്യ ഇൻഷുറൻസ് ക്ലെയിം രണ്ട് തരത്തിൽ തീർപ്പാക്കാം. ഇത് ഒന്നുകിൽ ഇൻഷുറർക്ക് തിരികെ നൽകും അല്ലെങ്കിൽ കെയർ പ്രൊവൈഡർക്ക് നേരിട്ട് നൽകും. കൂടാതെ, ആരോഗ്യ ഇൻഷുറൻസ് പ്രീമിയങ്ങളിൽ ലഭിക്കുന്ന ആനുകൂല്യങ്ങൾ നികുതി രഹിതമാണ്.

ആരോഗ്യ ഇൻഷുറൻസ് പ്ലാനുകൾ വാങ്ങുന്നതിന് മുമ്പ് പരിഗണിക്കേണ്ട ഘടകങ്ങൾ

ആളുകളുടെ ജീവിതശൈലി മാറുന്നതിനനുസരിച്ച് മെഡിക്കൽ ഇൻഷുറൻസ് അനിവാര്യമായിക്കൊണ്ടിരിക്കുകയാണ്. അനുദിനം വർദ്ധിച്ചുവരുന്ന ചികിത്സാ ചെലവുകൾ ഒരു ആരോഗ്യ ഇൻഷുറൻസ് പോളിസി നേടേണ്ടതിന്റെ ആവശ്യകതയെ വർധിപ്പിക്കുന്നു. നിങ്ങളുടെ ആരോഗ്യം സംരക്ഷിക്കുന്നതിനും മെഡിക്കൽ ചെലവുകൾക്കുള്ള സാമ്പത്തിക സഹായം നേടുന്നതിനും, നിങ്ങൾ ഒരു ആരോഗ്യ ഇൻഷുറൻസ് പ്ലാൻ വാങ്ങേണ്ടതുണ്ട്. വിവിധ തരത്തിലുള്ള ആരോഗ്യ ഇൻഷുറൻസ് പോളിസികൾ ലഭ്യമാണ്വിപണി വ്യത്യസ്ത ആരോഗ്യ ഉദ്ധരണികളും കവറേജും സവിശേഷതകളും വാഗ്ദാനം ചെയ്യുന്നു. അതിനാൽ ഒരു മെഡിക്കൽ ഇൻഷുറൻസ് പ്ലാൻ വാങ്ങുന്നതിന് മുമ്പ് നിങ്ങൾ ചില ഘടകങ്ങൾ പരിഗണിക്കണം.

ആ ഘടകങ്ങളിൽ ചിലത് ചുവടെ പരാമർശിച്ചിരിക്കുന്നു.

ആരോഗ്യ ഇൻഷുറൻസ് പോളിസിയുടെ കോ-പേ

ഒരു ആരോഗ്യ ഇൻഷുറൻസ് പോളിസി വാങ്ങുന്നതിന് മുമ്പ് അതിന്റെ കാലാവധിയും പദങ്ങളും മനസ്സിലാക്കേണ്ടത് പ്രധാനമാണ്. നിങ്ങൾ മുൻകൂട്ടി അറിഞ്ഞിരിക്കേണ്ട ഒരു പദമാണ് കോ-പേ. ഒരു വ്യക്തി ആരോഗ്യ ഇൻഷുറൻസ് ക്ലെയിം ചെയ്യുമ്പോൾ അടയ്ക്കേണ്ട മൊത്തം ആശുപത്രി ബില്ലിന്റെ ഒരു നിശ്ചിത ശതമാനമാണ് കോ-പേ, ബാക്കി തുക അടയ്ക്കുന്നത്ആരോഗ്യ ഇൻഷുറൻസ് കമ്പനി. ഉദാഹരണത്തിന്, നിങ്ങളുടെ പോളിസിക്ക് 10% കോ-പേ എന്ന വ്യവസ്ഥയുണ്ടെങ്കിൽ, അത് INR 10-ന്റെ ഒരു ക്ലെയിമിന്,000 നിങ്ങൾ 1000 രൂപ നൽകണം, അതേസമയം ഇൻഷുറർ ബാക്കി തുകയായ INR 9000 നൽകും. എന്നിരുന്നാലും, "നോ കോ-പേ" ഉള്ള ആരോഗ്യ പോളിസികൾ തിരഞ്ഞെടുക്കാൻ നിർദ്ദേശിക്കുന്നു.

മെഡിക്കൽ ഇൻഷുറൻസിന്റെ കാലാവധി

ഏറ്റവും പ്രധാനപ്പെട്ട ഒന്ന്ഘടകം ഒരു മെഡിക്കൽ ഇൻഷുറൻസ് പ്ലാൻ വാങ്ങുന്നതിനുമുമ്പ് പരിഗണിക്കേണ്ടത് അതിന്റെ കവറേജിന്റെ കാലാവധിയാണ്. വാസ്തവത്തിൽ, നമ്മുടെ ആരോഗ്യം കടന്നുപോകുന്തോറും വഷളാകുന്നു, അതിനാൽ മെഡിക്കൽ ഇൻഷുറൻസ് പോളിസിക്ക് ആജീവനാന്ത കവറേജ് ഉണ്ടെന്നും അത് കുറച്ച് വർഷത്തേക്ക് മാത്രമല്ലെന്നും ഉറപ്പാക്കണം. ആജീവനാന്തം പുതുക്കാൻ കഴിയുന്ന ഒരു പ്ലാൻ നിങ്ങൾ തിരഞ്ഞെടുത്തുവെന്ന് ഉറപ്പാക്കുക.

നിലവിലുള്ള രോഗങ്ങളുടെ തണുപ്പിക്കൽ കാലയളവ്

ആരോഗ്യ ഇൻഷുറൻസ് പ്ലാൻ വാങ്ങുന്നതിന് മുമ്പ് ഒരാൾക്ക് ഉണ്ടായേക്കാവുന്ന ചില രോഗങ്ങളുണ്ട്. ഈ രോഗങ്ങളെ മുൻകാല രോഗങ്ങൾ എന്ന് വിളിക്കുന്നു. ഈ മുൻകൂർ രോഗങ്ങളെല്ലാം വാങ്ങുന്ന ദിവസം മുതൽ ആരോഗ്യ പോളിസിയിൽ ഉൾപ്പെടുന്നില്ല. നിങ്ങളുടെ മുൻകാല രോഗങ്ങളുടെ കവർ കാലയളവ് കാലാകാലങ്ങളിൽ വ്യത്യാസപ്പെടുന്നു. അതിനാൽ, ഒരു പ്ലാൻ തിരഞ്ഞെടുക്കുന്നതിന് മുമ്പ് നിലവിലുള്ള രോഗങ്ങളെ പരിരക്ഷിക്കാൻ എടുക്കുന്ന സമയം സ്ഥിരീകരിക്കാൻ നിർദ്ദേശിക്കുന്നു.

പോളിസി ക്ലോസിൽ ആശുപത്രി മുറി വാടക

ആശുപത്രികളിൽ ഒരു മുറി ലഭിക്കുന്നതിനുള്ള ചെലവ് വ്യത്യസ്ത മുറികൾക്ക് വ്യത്യസ്തമാണ്. ചെലവേറിയ മുറി തീർച്ചയായും ചികിത്സയുടെയും ആശുപത്രിയിലെയും ചെലവ് വർദ്ധിപ്പിക്കും. അതിനാൽ, നിങ്ങളുടെ ഹെൽത്ത് പ്ലാനിൽ ഉയർന്ന മുറി വാടക പരിധി ഉണ്ടായിരിക്കുന്നതാണ് നല്ലത്.

Talk to our investment specialist

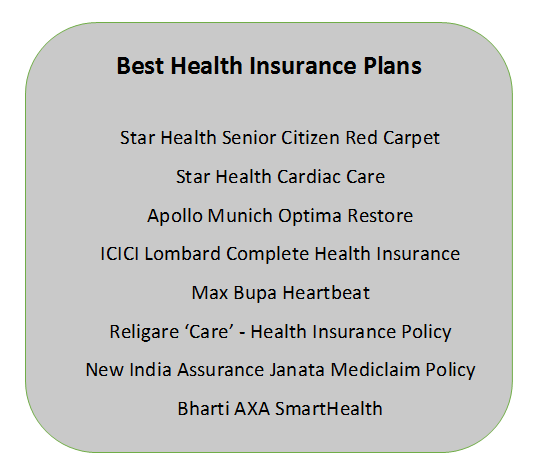

മികച്ച ആരോഗ്യ ഇൻഷുറൻസ് പദ്ധതികൾ

ഒരു ആരോഗ്യ ഇൻഷുറൻസ് പ്ലാൻ എങ്ങനെ തിരഞ്ഞെടുക്കണമെന്ന് ഇപ്പോൾ നിങ്ങൾക്കറിയാം, വാങ്ങാൻ ഏറ്റവും മികച്ച ആരോഗ്യ ഇൻഷുറൻസ് പ്ലാനുകൾ നിങ്ങൾ കണ്ടെത്തണം. ഇന്ത്യയിലെ ആരോഗ്യ ഇൻഷുറൻസ് കമ്പനികൾ വാഗ്ദാനം ചെയ്യുന്ന ചില മികച്ച ആരോഗ്യ ഇൻഷുറൻസ് പ്ലാനുകൾ ഞങ്ങൾ പട്ടികപ്പെടുത്തിയിട്ടുണ്ട്. ഒന്നു നോക്കൂ!

പതിവുചോദ്യങ്ങൾ

1. ഇൻഷുറൻസ് ആനുകൂല്യങ്ങൾ ക്ലെയിം ചെയ്യാൻ ആരോഗ്യ ഇൻഷുറൻസ് നിങ്ങളെ സഹായിക്കുമോ?

എ: അതെ, സെക്ഷൻ 80D പ്രകാരം ഇൻഷുറൻസ് ആനുകൂല്യങ്ങൾ ക്ലെയിം ചെയ്യാൻ ഇത് നിങ്ങളെ സഹായിക്കുന്നുആദായ നികുതി 1961-ലെ നിയമം. ഉദാഹരണത്തിന്, 2018-ലെ ബജറ്റിന് ശേഷം, മുതിർന്ന പൗരന്മാർക്ക് 1000 രൂപ വരെ ക്യാഷ് ആനുകൂല്യങ്ങൾ ക്ലെയിം ചെയ്യാം. അവരുടെ മെഡിക്കൽ ഇൻഷുറൻസുകളിൽ അടയ്ക്കേണ്ട പ്രീമിയങ്ങളിൽ 50,000.

2. ആരോഗ്യ ഇൻഷുറൻസിന് നിങ്ങളുടെ ചികിത്സാ ചെലവ് ഫലപ്രദമായി കുറയ്ക്കാൻ കഴിയുമോ?

എ: അതെ, ആരോഗ്യ ഇൻഷുറൻസ് നിങ്ങളുടെ മെഡിക്കൽ ഇൻഷുറൻസ് ഫലപ്രദമായി കുറയ്ക്കും. മെഡിക്കൽ അടിയന്തരാവസ്ഥയിൽ, ആംബുലൻസ്, ആശുപത്രിയിൽ പ്രവേശിപ്പിക്കൽ, ശസ്ത്രക്രിയ, മരുന്നുകൾ, മറ്റ് അനുബന്ധ ചെലവുകൾ തുടങ്ങി എല്ലാത്തിനും നിങ്ങൾ പണം നൽകേണ്ടിവരും. ശരിയായ മെഡിക്കൽ ഇൻഷുറൻസ് ഇല്ലെങ്കിൽ, ഈ ചെലവുകൾ വളരെ വിപുലമാണെന്ന് തെളിയിക്കാനും നിങ്ങളുടെ സമ്പാദ്യം ഗണ്യമായി കുറയ്ക്കാനും കഴിയും. എന്നാൽ മെഡിക്കൽ ഇൻഷുറൻസ് ഉപയോഗിച്ച്, നിങ്ങൾക്ക് ആനുകൂല്യം ക്ലെയിം ചെയ്യാം, നിങ്ങളുടെ സമ്പാദ്യം സ്പർശിക്കാതെ തന്നെ തുടരും.

3. എനിക്ക് എന്റെ ആരോഗ്യ ഇൻഷുറൻസ് പ്ലാൻ നവീകരിക്കാനാകുമോ?

എ: അതെ, നിങ്ങൾക്ക് എല്ലായ്പ്പോഴും നിങ്ങളുടെ ആരോഗ്യ ഇൻഷുറൻസ് പ്ലാൻ അപ്ഗ്രേഡ് ചെയ്യാം. ഉദാഹരണത്തിന്, ഒറ്റ കവറേജിൽ നിന്ന് ഫാമിലി ഹെൽത്ത് കെയർ പ്ലാനിലേക്ക് പ്ലാൻ അപ്ഗ്രേഡ് ചെയ്യാം. എന്നാൽ മെഡിക്കൽ ഇൻഷുറൻസ് പ്ലാനുകൾ അപ്ഗ്രേഡ് ചെയ്യുന്ന പ്രക്രിയ മനസ്സിലാക്കാൻ നിങ്ങൾ ഇൻഷുറൻസ് കമ്പനിയുമായി ബന്ധപ്പെടേണ്ടതുണ്ട്.

4. മുതിർന്ന പൗരന്മാർക്ക് ആരോഗ്യ ഇൻഷുറൻസിനായി അപേക്ഷിക്കാമോ?

എ: അതെ, മുതിർന്ന പൗരന്മാർക്ക് ആരോഗ്യ ഇൻഷുറൻസിനായി അപേക്ഷിക്കാം. എന്നിരുന്നാലും, ഇൻഷുറൻസ് ലഭിക്കുന്നതിനും ന്യായമായ ഒരു നേട്ടം ലഭിക്കുന്നതിനും അവർ ഫിറ്റ് സർട്ടിഫിക്കറ്റുകൾ സമർപ്പിക്കേണ്ടി വന്നേക്കാംപ്രീമിയം ചില സന്ദർഭങ്ങളിൽ നിരക്ക്.

5. മുതിർന്ന പൗരന്മാർക്ക് അടയ്ക്കേണ്ട പ്രീമിയം മാറുമോ?

എ: സാധാരണയായി, ഒരു മുതിർന്ന പൗരൻ മെഡിക്കൽ ഇൻഷുറൻസിനായി അടയ്ക്കേണ്ട ഇൻഷുറൻസ് പ്രീമിയം ശരാശരി വ്യക്തിയേക്കാൾ കൂടുതലാണ്.

6. ആരോഗ്യ പദ്ധതികൾ കമ്പനികൾക്കനുസരിച്ച് വ്യത്യസ്തമാണോ?

എ: അതെ, ആരോഗ്യ പരിരക്ഷാ പദ്ധതികൾ ഓരോ കമ്പനിക്കും വ്യത്യസ്തമാണ്. വ്യക്തിഗത ഇൻഷുറൻസ് കമ്പനികളുടെ കവറേജ് പോലെ, അടയ്ക്കേണ്ട പ്രീമിയങ്ങൾ ഓരോ കമ്പനിക്കും വ്യത്യാസപ്പെട്ടിരിക്കുന്നു.

7. ഫ്ലോട്ടർ ഹെൽത്ത് പ്ലാനുകൾ ഉണ്ടോ?

എ: ഒരു ഫ്ലോട്ടർ ഹെൽത്ത് പ്ലാൻ പലപ്പോഴും അറിയപ്പെടുന്നത് a എന്നാണ്കുടുംബ ഫ്ലോട്ടർ ആരോഗ്യ ഇൻഷുറൻസ് പദ്ധതി. അത്തരമൊരു പ്ലാൻ നിങ്ങളുടെ കുടുംബത്തിലെ എല്ലാ അംഗങ്ങളെയും ഒരൊറ്റ പരിധിയിൽ ഉൾക്കൊള്ളുന്നുmediclaim policy. മാത്രമല്ല, ഒരൊറ്റ വാർഷിക പ്രീമിയം നിങ്ങളുടെ കുടുംബാംഗങ്ങളുടെ എല്ലാ മെഡിക്കൽ ആവശ്യകതകളും ഉൾക്കൊള്ളുന്നതിനാൽ നിങ്ങൾ വ്യത്യസ്ത പ്രീമിയങ്ങൾ അടയ്ക്കേണ്ടതില്ല.

8. ഹെൽത്ത് കെയർ പ്ലാനുകൾ പ്രധാന ശസ്ത്രക്രിയകൾ ഉൾക്കൊള്ളുന്നുണ്ടോ?

എ: പ്രകാരംഇൻഷുറൻസ് റെഗുലേറ്ററി ആൻഡ് ഡെവലപ്മെന്റ് അതോറിറ്റി ഓഫ് ഇന്ത്യ (IRDAI), ചില ശസ്ത്രക്രിയകൾ ആരോഗ്യ പരിരക്ഷാ പദ്ധതികൾക്ക് കീഴിലാണ്. എന്നാൽ ഒരു ഹെൽത്ത് കെയർ പ്ലാൻ വാങ്ങുമ്പോൾ, ഏത് തരത്തിലുള്ള ശസ്ത്രക്രിയകളാണ് പരിരക്ഷിക്കപ്പെടേണ്ടതെന്ന് നിങ്ങൾ അറിഞ്ഞിരിക്കണം. ഉദാഹരണത്തിന്, പോളിസി ഉടമ ആത്മഹത്യ ചെയ്യാൻ ശ്രമിച്ചതിനാൽ ഒരു ശസ്ത്രക്രിയ ആവശ്യമായി വന്നാൽ, അത് മെഡിക്ലെയിം പോളിസിയിൽ ഉൾപ്പെടില്ല.

9. ഹെൽത്ത് കെയർ പ്ലാനുകൾ ഡേ കെയർ ചെലവുകൾ ഉൾക്കൊള്ളുന്നു?

എ: അതെ, മിക്ക മെഡിക്ലെയിം പോളിസികളും ഡേ കെയർ ചെലവുകൾ ഉൾക്കൊള്ളുന്നു. തിമിരം പോലുള്ള ഒരു ഓപ്പറേഷനു വേണ്ടി പോളിസി ഉടമ ഒരു ദിവസത്തേക്ക് ആശുപത്രിയിൽ പ്രവേശിപ്പിക്കപ്പെട്ടാൽ, അയാൾക്ക് ഒരു ദിവസത്തെ ആശുപത്രിയിൽ ഇൻഷുറൻസ് പരിരക്ഷ ക്ലെയിം ചെയ്യാം.

10. ആരോഗ്യ പരിരക്ഷാ പദ്ധതികൾ പ്രസവച്ചെലവുകൾ ഉൾക്കൊള്ളുന്നുണ്ടോ?

എ: അതെ, മിക്ക ആരോഗ്യ പരിരക്ഷാ പദ്ധതികളും പ്രസവച്ചെലവുകൾ ഉൾക്കൊള്ളുന്നു. എന്നിരുന്നാലും, ഇൻഷുറൻസ് പോളിസി ചെലവുകൾ വഹിക്കുന്നതിന് പരിധിയുണ്ട്. പരിധിക്കപ്പുറം, ചെലവുകൾ പോളിസി ഉടമ വഹിക്കണം.

11. എന്റെ കുടുംബാംഗങ്ങൾക്കായി എനിക്ക് പ്രത്യേക ആരോഗ്യ പരിരക്ഷാ പദ്ധതികൾ ആവശ്യമുണ്ടോ?

എ: സാധാരണയായി നിങ്ങളുടെ കുടുംബാംഗങ്ങൾക്കായി പ്രത്യേക ആരോഗ്യ പരിരക്ഷാ പദ്ധതികൾ വാങ്ങേണ്ടതില്ല. നിങ്ങളുടെ മാതാപിതാക്കളെപ്പോലും പരിരക്ഷിക്കാവുന്ന ഒരു സമഗ്രമായ കുടുംബാരോഗ്യ പരിരക്ഷാ പദ്ധതി നിങ്ങൾക്ക് തിരഞ്ഞെടുക്കാം. എന്നിരുന്നാലും, ഒരൊറ്റ ആരോഗ്യ പരിരക്ഷാ പദ്ധതിയുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ ഇവിടെ പ്രീമിയങ്ങൾ വ്യത്യസ്തമായിരിക്കും. അതിനായി, വ്യക്തിഗത മെഡിക്ലെയിം പോളിസികൾക്കും സമഗ്രമായ ഒരു കുടുംബാരോഗ്യ പരിരക്ഷാ പ്ലാനിനുമുള്ള പ്രീമിയങ്ങളിലെ വ്യത്യാസം മനസ്സിലാക്കാൻ നിങ്ങളുടെ ഇൻഷുറൻസ് കമ്പനിയുമായി ബന്ധപ്പെടേണ്ടതുണ്ട്.

12. എന്താണ് നോ ക്ലെയിം ബോണസ്?

എ: നോ ക്ലെയിം ബോണസ് (NCB) എന്നത് പോളിസി ഹോൾഡർ എല്ലാ വർഷവും ആനുകൂല്യം ക്ലെയിം ചെയ്യുന്നില്ലെങ്കിൽ പോളിസി ഉടമയ്ക്ക് ഇൻഷുറൻസ് കമ്പനി നൽകുന്ന ഒരു ആനുകൂല്യമാണ്. ഇൻഷുറൻസ് കമ്പനി പോളിസിയിലേക്ക് ഒരു ബോണസ് തുക ചേർക്കുന്നു, അത് NCB ആണ്.

ഉപസംഹാരം

നിങ്ങൾക്കറിയാവുന്നതുപോലെ, ചികിത്സയേക്കാൾ നല്ലത് പ്രതിരോധമാണ്. അതിനാൽ, അപ്രതീക്ഷിതമായ ഏതെങ്കിലും മെഡിക്കൽ എമർജൻസി ഉണ്ടാകുന്നതിന് മുമ്പ്, ഉചിതമായ ആരോഗ്യ ഇൻഷുറൻസ് പ്ലാൻ ഉപയോഗിച്ച് നിങ്ങളുടെ ആരോഗ്യം സംരക്ഷിക്കുക. നിങ്ങൾ ആരോഗ്യ ഇൻഷുറൻസ് വാങ്ങുന്നതിന് മുമ്പ് മുകളിൽ സൂചിപ്പിച്ച ഘടകങ്ങളും മെഡിക്കൽ പ്ലാനുകളും പരിഗണിക്കുക. വിവേകത്തോടെ നിക്ഷേപിക്കുക, സമാധാനത്തോടെ ജീവിക്കുക!

ഇവിടെ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ കൃത്യമാണെന്ന് ഉറപ്പാക്കാൻ എല്ലാ ശ്രമങ്ങളും നടത്തിയിട്ടുണ്ട്. എന്നിരുന്നാലും, ഡാറ്റയുടെ കൃത്യത സംബന്ധിച്ച് യാതൊരു ഉറപ്പും നൽകുന്നില്ല. എന്തെങ്കിലും നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് സ്കീം വിവര രേഖ ഉപയോഗിച്ച് പരിശോധിക്കുക.

")

")

")

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved