Table of Contents

പലിശ നിരക്കുകൾ ബോണ്ടുകളെ എങ്ങനെ ബാധിക്കുന്നു

എന്താണെന്ന് നമ്മൾ കണ്ടതാണ്ബോണ്ടുകൾ. തിരിച്ചുവിളിക്കാൻ, ഒരു ബോണ്ട് എന്നത് സ്ഥിരതയുള്ള കട സുരക്ഷയാണ്വരുമാനം കാലാവധി പൂർത്തിയാകുന്നതുവരെ മടങ്ങുക.

അപ്പോൾ എങ്ങനെയാണ് ബോണ്ട് വിലകൾ പലിശ നിരക്കുകൾ ബാധിക്കുക?

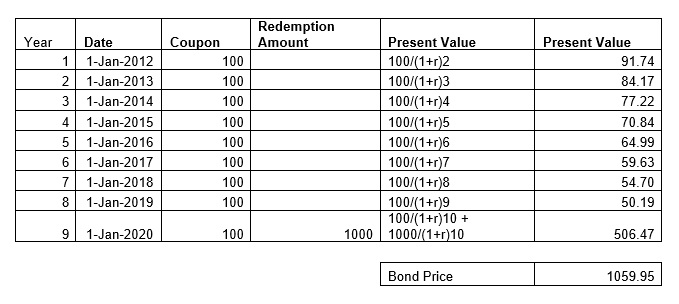

അതിനാൽ, 2011 ജനുവരി 1-ന് 10% INR 1000 ഇഷ്യൂ ചെയ്ത 10 വർഷത്തെ ബോണ്ടിന്റെ ഒരു ഉദാഹരണം എടുക്കാം. ഇപ്പോൾ ബോണ്ട് ഇഷ്യു ചെയ്ത തീയതി മുതൽ ഒരു വർഷം നോക്കാം, അതായത് കാലാവധി പൂർത്തിയാകാൻ ശേഷിക്കുന്ന സമയം 9 വർഷമാണ്. കൂട്ടുപലിശയ്ക്കായി ഞങ്ങൾ ഫോർമുല ഉപയോഗിക്കും.

തുക = പ്രിൻസിപ്പൽ (1 + r/100)t

r = പലിശ നിരക്ക് %

t = വർഷങ്ങളിലെ സമയം

ബോണ്ട് മൂല്യം 10% പലിശ നിരക്കിൽ കണക്കാക്കുന്നു

ബോണ്ട് മൂല്യം 10% പലിശ നിരക്കിൽ കണക്കാക്കുന്നു

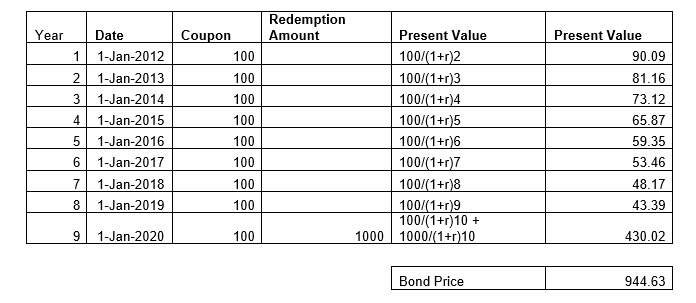

എന്നിരുന്നാലും, പലിശ നിരക്ക് എവിടെയാണെന്ന് നമുക്ക് നോക്കാംസമ്പദ് മാറിയിട്ടുണ്ട്. പലിശ നിരക്ക് 11% വരെ ഉയർന്നാൽ പറയുക

ബോണ്ട് മൂല്യം 11% പലിശ നിരക്കിൽ കണക്കാക്കുന്നു

ബോണ്ട് മൂല്യം 11% പലിശ നിരക്കിൽ കണക്കാക്കുന്നു

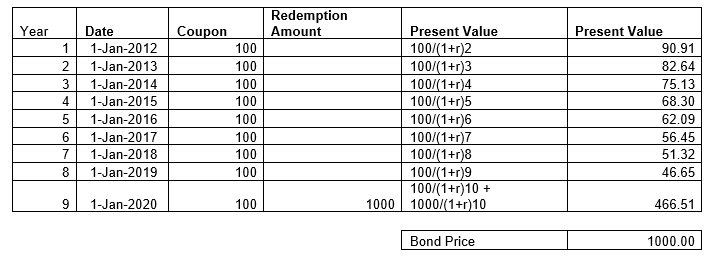

അങ്ങനെയാണ് ബോണ്ട് വിലരൂപ. 944 ഇപ്പോൾ, പലിശ നിരക്ക് കുറയുകയാണെങ്കിൽ9%

ബോണ്ട് മൂല്യം 9% പലിശ നിരക്കിൽ കണക്കാക്കുന്നു

ബോണ്ട് മൂല്യം 9% പലിശ നിരക്കിൽ കണക്കാക്കുന്നു

അതിനാൽ, ബോണ്ട് വിലയാണെന്ന് നമുക്ക് കാണാൻ കഴിയും1059 രൂപ

നിലവിലുള്ള പലിശനിരക്കിന്റെ വിവിധ തലങ്ങളിൽ പട്ടികപ്പെടുത്താൻ:

| കിഴിവ് നിരക്ക് | ബോണ്ട് വില |

|---|---|

| 10% | 1000 |

| 9% | 1059 |

| 11% | 944 |

പട്ടിക: പലിശ നിരക്ക് മുതൽ ബോണ്ട് വില വരെ

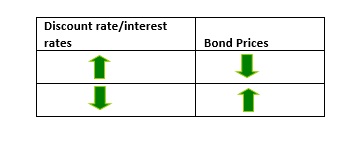

അതിനാൽ പലിശ നിരക്കുകളും ബോണ്ട് വിലകളും തമ്മിൽ വിപരീത ബന്ധമുണ്ട്. അതിനാൽ ചുരുക്കത്തിൽ,

പലിശ നിരക്കും ബോണ്ട് വിലയും തമ്മിലുള്ള ബന്ധം

പലിശ നിരക്കും ബോണ്ട് വിലയും തമ്മിലുള്ള ബന്ധം

ആർബിഐ സമ്പദ്വ്യവസ്ഥയിൽ നിരക്കുകൾ ഉയർത്തുകയോ കുറയ്ക്കുകയോ ചെയ്യുമ്പോൾ ബോണ്ടുകളുടെ വിലയെ എങ്ങനെ ബാധിക്കും എന്ന വസ്തുത ഇപ്പോൾ നിങ്ങൾക്ക് അഭിനന്ദിക്കാം.

Talk to our investment specialist

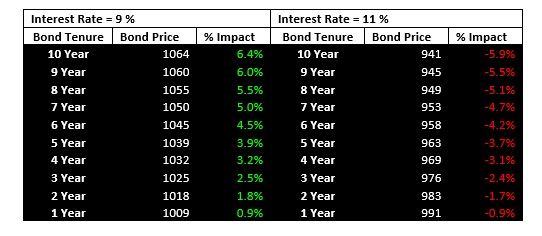

വ്യത്യസ്ത കാലയളവിലെ ബോണ്ടുകളെ പലിശ നിരക്കുകളിലെ മാറ്റങ്ങൾ എങ്ങനെ ബാധിക്കും?

നിങ്ങൾക്ക് ഉണ്ട്പണമൊഴുക്ക് 10 വർഷം മുതൽ 1 വർഷം വരെയുള്ള ബോണ്ടുകളുടെ കാലാവധി. പട്ടിക പ്രകാരം, നിലവിലുള്ള പലിശ നിരക്ക് 10% ആണ്, എന്നാൽ നിരക്കുകൾ 9% ആയി കുറയുകയോ 1% മുതൽ 11% വരെ വർദ്ധിക്കുകയോ ചെയ്യുകയാണെങ്കിൽ, എന്ത് സംഭവിക്കും, മൂല്യങ്ങൾ താഴെ പറയുന്നതാണ്:

വ്യക്തമായും, മറ്റ് താഴ്ന്ന കാലയളവുകളേക്കാൾ 10-വർഷ വിഭാഗത്തിലാണ് ആഘാതം കൂടുതലുള്ളത്, പലിശ നിരക്ക് കൂടുകയോ കുറയുകയോ ചെയ്താലും ഈ സ്വാധീന ക്രമം ഒന്നുതന്നെയാണ്. അതിനാൽ, നിരക്കുകൾ കൂടുകയോ കുറയുകയോ ചെയ്താൽ ദീർഘകാല ബോണ്ടുകളുടെ ബോണ്ട് വിലകൾ കൂടുതൽ സ്വാധീനം ചെലുത്തുമെന്ന വ്യക്തമായ ബന്ധം ഞങ്ങൾ കാണുന്നു.

അതിനാൽ ഒരു ഫണ്ട് മാനേജരുടെ വീക്ഷണകോണിൽ നിന്ന് നിങ്ങൾക്ക് പലിശ നിരക്കുകൾ കാണണമെങ്കിൽ, ഒരു വലിയ സ്വാധീനത്തിനായി ഒരാൾ അവരുടെ പോർട്ട്ഫോളിയോയിൽ ദീർഘകാല ബോണ്ടുകൾ എടുക്കും.

ഒരു ഫണ്ട് മാനേജർ തന്റെ പോർട്ട്ഫോളിയോയിൽ നിരവധി ബോണ്ടുകൾ കൈവശം വയ്ക്കുന്നു, അതിനാൽ ബോണ്ടുകളെ ബാധിക്കുന്ന പലിശനിരക്കിന്റെ ആഘാതം നമ്മൾ എങ്ങനെ കാണും?

ഒരാൾക്ക് എല്ലാ പണമൊഴുക്കുകളും (കൂപ്പണുകളും &മോചനം പേയ്മെന്റുകൾ) ബോണ്ട് വില ലഭിക്കുന്നതിന് അവ കിഴിവ് ചെയ്യുക, അതിനാൽ നിരക്കുകൾക്കൊപ്പം വില എങ്ങനെ മാറുന്നുവെന്ന് നമുക്ക് കാണാൻ കഴിയും.

എന്നിരുന്നാലും, ബോണ്ട് വില പലിശ നിരക്കുകൾക്കൊപ്പം എങ്ങനെ നീങ്ങുന്നു എന്നതിനെ സ്വാധീനിക്കുന്ന ഫണ്ടിന്റെ കാലാവധിയോ കാലാവധിയോ ഞങ്ങൾ നേരത്തെ കണ്ടിരുന്നു. ഫണ്ടിന്റെ ശരാശരി മെച്യൂരിറ്റി കണക്കാക്കുകയും പോർട്ട്ഫോളിയോയുടെ പലിശ നിരക്ക് സെൻസിറ്റിവിറ്റി അളക്കാൻ ഉപയോഗിക്കുകയും ചെയ്യുന്നു. ഈ മെച്യൂരിറ്റി കാലയളവിനെ "ദൈർഘ്യം" എന്ന് വിളിക്കുന്നു.

അതിനാൽ പലിശ നിരക്ക് മാറുമ്പോൾ കാലയളവ് കൂടുന്നത് ഫണ്ടിൽ വലിയ സ്വാധീനം ചെലുത്തും. ഒരു ഫണ്ട് കാണുമ്പോഴെല്ലാം, പലിശ നിരക്കുകളോടുള്ള അതിന്റെ സെൻസിറ്റിവിറ്റി കാണാൻ ഫണ്ടിന്റെ ദൈർഘ്യം നോക്കുക. അതിന്റെ ദീർഘകാല വരുമാന ഫണ്ടുകളോ ദീർഘകാലമോ ആകട്ടെഗിൽറ്റ് ഫണ്ടുകൾ, ഈ ഫണ്ടുകളുടെ ദൈർഘ്യം സാധാരണയായി ഉയർന്നതാണ്, ഇത് പലിശ നിരക്കുകൾ മാറുമ്പോൾ പോർട്ട്ഫോളിയോയിൽ ഉയർന്ന സ്വാധീനം ചെലുത്തുന്നു.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved