Table of Contents

സംയുക്തത്തിന്റെ ശക്തി

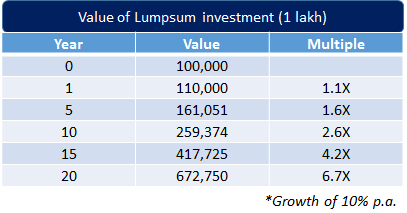

കോമ്പൗണ്ട് പലിശയെ പലപ്പോഴും ഏറ്റവും ശക്തമായ ഉപകരണങ്ങളിലൊന്നായി വിളിക്കുന്നുനിക്ഷേപകൻ. പണത്തെ ഗുണിക്കുക എന്ന വിഷയം ഉയർന്നുവരുമ്പോൾ പലപ്പോഴും കോമ്പൗണ്ടിംഗിന്റെ ശക്തിയെക്കുറിച്ച് സംസാരിക്കാറുണ്ട്. ലളിതമായി പറഞ്ഞാൽ, പലിശയ്ക്ക് പലിശ സമ്പാദിക്കുക എന്നാണ്. ഈ ലേഖനത്തിൽ, ഇത് എങ്ങനെ പ്രവർത്തിക്കുന്നു, ലളിതമായ പലിശയിൽ നിന്ന് എത്ര വ്യത്യസ്തമാണ്, സംയുക്ത പലിശ ഫോർമുല, സംയുക്ത പലിശ കാൽക്കുലേറ്റർ, പവർ കോമ്പൗണ്ടിംഗ് എന്നിവയെക്കുറിച്ച് നമ്മൾ പഠിക്കും. ഒരു ലക്ഷം രൂപയുടെ നിക്ഷേപം 10 വർഷത്തിനുള്ളിൽ അതിന്റെ മൂല്യത്തിന്റെ 2.6 മടങ്ങും 15 വർഷത്തിനുള്ളിൽ 4 മടങ്ങും 20 ഏകദേശം 7 മടങ്ങും എങ്ങനെ വളരുന്നുവെന്ന് ചുവടെയുള്ള ഉദാഹരണം നമ്മോട് പറയുന്നു. 10 ലക്ഷം നിക്ഷേപിച്ച സംഖ്യ 10 മടങ്ങ് മാറുകയാണെങ്കിൽ വ്യത്യാസം സങ്കൽപ്പിക്കുക. 20 വർഷത്തിനുള്ളിൽ ഇത് 67 ലക്ഷത്തിലധികം വരും (10% വളർച്ചാ നിരക്കിൽ).

സംയുക്ത പലിശ ഫോർമുല

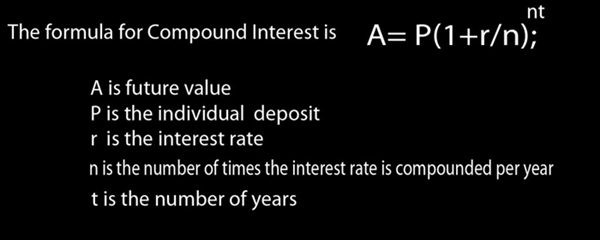

കോമ്പൗണ്ട് പലിശ പ്രിൻസിപ്പലിന്റെയും വായ്പയുടെയോ നിക്ഷേപത്തിന്റെയോ സഞ്ചിത പലിശയുടെ അടിസ്ഥാനത്തിലാണ് കണക്കാക്കുന്നത്.

കോമ്പൗണ്ടിംഗ് പ്രധാനമായും മൂന്ന് ഘടകങ്ങളെ ആശ്രയിച്ചിരിക്കുന്നു, അതായത് തുക അല്ലെങ്കിൽ പ്രിൻസിപ്പൽ, കാലാവധി, പലിശ നിരക്ക്. മറ്റൊരു താക്കോൽഘടകം സംയുക്തത്തിന്റെ ആവൃത്തിയാണ്. ഇത് തുടർച്ചയായി, ദിവസേന, പ്രതിവാര, പ്രതിമാസ, അർദ്ധ വാർഷികം, വാർഷികം എന്നിവ ചെയ്യാം.

സംയുക്ത പലിശ കാൽക്കുലേറ്റർ

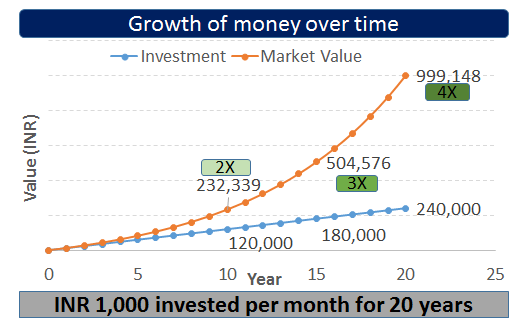

മുകളിലുള്ള ഫോർമുല ഉപയോഗിച്ച് കാലക്രമേണ സംയുക്ത പലിശ കണക്കാക്കുന്നത് ചെയ്യാം. വിവിധ മൂല്യങ്ങൾ ഉപയോഗിച്ച്, കാൽക്കുലേറ്റർ ഉപയോഗിച്ച് കാലക്രമേണ അവരുടെ നിക്ഷേപത്തിന്റെ അന്തിമ മൂല്യം എങ്ങനെ മാറുന്നുവെന്ന് കാണാനും കളിക്കാനും കഴിയും. ഇത് യഥാർത്ഥത്തിൽ സംയുക്തത്തിന്റെ ശക്തി കാണിക്കും. ഒരു ഉദാഹരണം എടുക്കുക എത്ര ലളിതമാണ്എസ്.ഐ.പി 1 രൂപയ്ക്ക്,000 20 വർഷത്തിലേറെയായി, കാലക്രമേണ വളരുന്നു.

കോമ്പൗണ്ടിംഗിന്റെ ശക്തി

കോമ്പൗണ്ടിംഗിന്റെ ശക്തി വളരെ ശ്രദ്ധേയമാണ്, അത് സമയം, കോമ്പൗണ്ടിംഗ് ആവൃത്തി, ലളിതമായ താൽപ്പര്യവുമായി താരതമ്യം ചെയ്യുമ്പോൾ എന്നിങ്ങനെയുള്ള വിവിധ വശങ്ങളിൽ പ്രതിഫലിക്കുന്നു. കാലക്രമേണ, പല മടങ്ങ് പണം വളർത്തുന്ന സംയുക്തത്തിന്റെ ശക്തിയാണിത്.

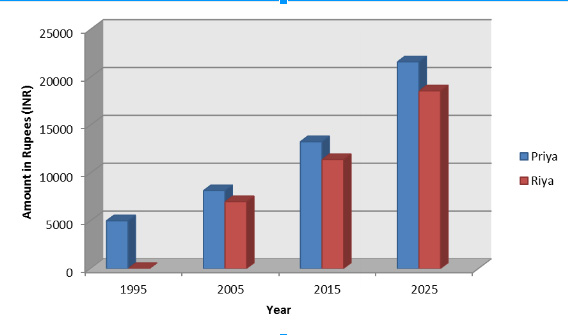

സമയം ഒരു പ്രധാന പങ്ക് വഹിക്കുന്നു, പ്രത്യേകിച്ച് സംയുക്ത പലിശയുടെ കാര്യത്തിൽ. മുകളിലെ ഉദാഹരണത്തിൽ, പ്രിയ ആരംഭിക്കുന്നുനിക്ഷേപിക്കുന്നു 1995-ൽ, INR 5,000 @ 5% p.a. 2025 ആകുമ്പോഴേക്കും 20,000 രൂപയിൽ കൂടുതൽ സമാഹരിക്കുന്ന തുക 30 വർഷത്തേക്ക് സംയോജിപ്പിക്കുന്നു. അതേസമയം, റിയ 10,000 രൂപ നിക്ഷേപിക്കാൻ തുടങ്ങുന്നു, അതേ പലിശ നിരക്കായ 5% p.a. 20 വർഷത്തേക്ക് വർഷം തോറും കൂട്ടിച്ചേർക്കുന്നു. എന്നാൽ, 2025-ൽ, അവൾ 18,000 രൂപ മാത്രം സമാഹരിച്ചു. അതിനാൽ, സമയ ഘടകം ഒരു നിക്ഷേപത്തിൽ കാര്യമായ സ്വാധീനം ചെലുത്തും, അത് മാന്യമായ ഒരു നിർമ്മാണത്തിന് സഹായിക്കുന്നുവിരമിക്കൽ ഫണ്ട്, അങ്ങനെ സുരക്ഷിതമായ ഭാവി സാധ്യമാക്കുന്നു. അതിനാൽ, ഒരാൾ എത്ര നേരത്തെ നിക്ഷേപം തുടങ്ങുന്നുവോ അത്രയും മെച്ചമാണെന്ന് വ്യക്തമാണ്.

Talk to our investment specialist

കോമ്പൗണ്ടിംഗ് ഫ്രീക്വൻസി

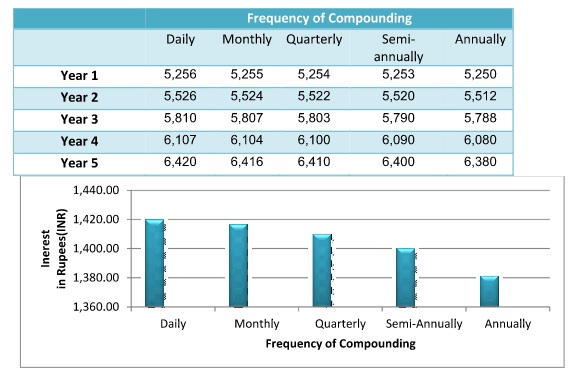

കോമ്പൗണ്ടിംഗിന്റെ ആവൃത്തി ഒരു നിക്ഷേപത്തിന്റെ വരുമാനം നിർണ്ണയിക്കുന്നതിൽ മറ്റൊരു പ്രധാന പങ്ക് വഹിക്കുന്നു. INR 5000 @5% p.a. 5 വർഷത്തേക്ക്, താഴെ കാണിച്ചിരിക്കുന്ന ഉദാഹരണത്തിൽ. പക്ഷേ, നിങ്ങൾക്ക് കാണാനാകുന്നതുപോലെ, 5 വർഷത്തിന്റെ അവസാനം, സംയുക്തത്തിന്റെ ആവൃത്തി കാരണം മൂല്യങ്ങൾ വ്യത്യസ്തമാണ്. ഉയർന്ന ഫ്രീക്വൻസി, മെച്യൂരിറ്റിയിൽ ഉയർന്ന വരുമാനം, തിരിച്ചും എന്നിവ നിരീക്ഷിക്കപ്പെടുന്നു.

വിവിധ സാഹചര്യങ്ങളിൽ ലഭിക്കുന്ന പലിശ തുകയിലെ വ്യത്യാസം വലുതല്ലെങ്കിലും, നിങ്ങൾ ഇവിടെ അധികമായി ഒന്നും നിക്ഷേപിക്കുന്നില്ല എന്നതാണ് മനസ്സിൽ സൂക്ഷിക്കേണ്ട പ്രധാന കാര്യം. നിങ്ങൾ നിക്ഷേപിച്ച പണമാണ് കൂടുതൽ പണം ഉണ്ടാക്കുന്നത്. ഈ സങ്കൽപ്പമാണ് സമ്പന്നരെ കൂടുതൽ സമ്പന്നരാക്കുന്നത്.

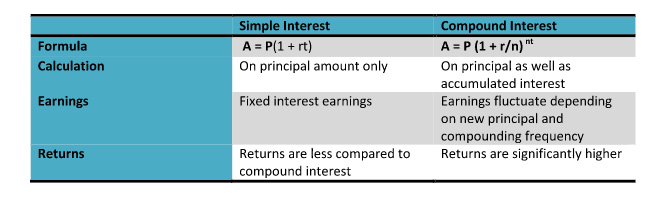

ലളിതമായ പലിശ Vs കോമ്പൗണ്ട് പലിശ

പ്രധാന തുകയിൽ മാത്രമാണ് ലളിതമായ പലിശ കണക്കാക്കുന്നത്. മറുവശത്ത്, കൂട്ടുപലിശ കണക്കാക്കുന്നത് പ്രധാന തുകയും അത്തരം തുകയുടെ പലിശയും കണക്കാക്കുന്നു.

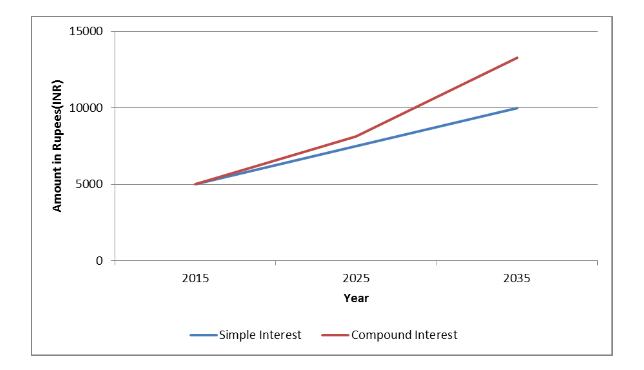

ലളിതമായ താൽപ്പര്യവുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ സംയുക്തത്തിന്റെ ശക്തി കൂടുതൽ പ്രകടമാണ്. ഉദാഹരണത്തിന്:

മുകളിലെ ഉദാഹരണത്തിൽ, INR 5000 @5% p.a. ലളിതവും കൂട്ടുപലിശയുള്ളതുമായ സ്കീമുകളിൽ 20 വർഷത്തേക്ക്. പക്ഷേ, നിങ്ങൾക്ക് കാണാനാകുന്നതുപോലെ, നിക്ഷേപത്തിന്റെ കാലാവധി പൂർത്തിയാകുമ്പോൾ, സംയുക്ത പലിശ നിക്ഷേപത്തിൽ വളർച്ചയും വരുമാനവും ഗണ്യമായി ഉയർന്നതാണ്.

സേവിംഗ്സ് അക്കൗണ്ടുകൾ, ഡിപ്പോസിറ്റ് സർട്ടിഫിക്കറ്റുകൾ (സിഡികൾ), വീണ്ടും നിക്ഷേപിച്ച ഡിവിഡന്റ് സ്റ്റോക്കുകൾ തുടങ്ങിയ നിക്ഷേപങ്ങൾ സംയുക്ത പലിശയുടെ നേട്ടങ്ങൾ പ്രയോജനപ്പെടുത്തുന്നു. അതിനാൽ, കൂട്ടുപലിശയുടെ പ്രഭാവം സമയത്തെ ആശ്രയിച്ചിരിക്കുന്നുവെന്ന് വ്യക്തമാണ്, നേരത്തെ നിക്ഷേപം ആരംഭിക്കുന്നത് നല്ലതാണ്, ഈ സമയത്താണ് നിക്ഷേപകൻ അവന്റെ / അവളുടെ നിക്ഷേപത്തിൽ നിന്ന് വരുമാനം സൃഷ്ടിക്കുന്നത്.

")

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

Toomuch knowledgeable articles