+91-22-48913909

+91-22-48913909

Table of Contents

നിങ്ങളുടെ റിട്ടയർമെന്റ് പ്ലാനിംഗിലേക്കുള്ള സുവർണ്ണ ഗൈഡ്!

'റിട്ടയർമെന്റ്' എന്ന വാക്ക് കേൾക്കുമ്പോൾ നിങ്ങളുടെ മനസ്സിൽ വരുന്ന ചിന്തകൾ എന്തൊക്കെയാണ്? നിങ്ങൾ പലപ്പോഴും യാത്ര ചെയ്യാറുണ്ടോ? അല്ലെങ്കിൽ നിങ്ങളുടെ കൊച്ചുമക്കളോടൊപ്പം വെറുതെ കളിക്കുകയാണോ? എന്നിരുന്നാലും, ചിലർ വിരമിക്കലിനെ കുറിച്ച് ചിന്തിച്ചേക്കാം, എന്നാൽ കുറച്ച് ചെറുപ്പക്കാർ അവഗണിച്ചേക്കാം. നന്നായി,വിരമിക്കുന്നതിനുള്ള ആസൂത്രണം അല്ലെങ്കിൽ ഏതെങ്കിലും നിക്ഷേപത്തിന് പ്രായമൊന്നും ആവശ്യമില്ല, കാരണം ഇത് നിങ്ങളുടെ ഭാവി സുരക്ഷിതമാക്കാൻ മാത്രമാണ്! റിട്ടയർമെന്റ് ആസൂത്രണത്തിന്റെ കാര്യത്തിൽ, നിങ്ങൾ വിരമിച്ചതിന് ശേഷം സുഖപ്രദമായ ജീവിതം നയിക്കാൻ സ്മാർട്ടും നേരത്തെയുള്ളതുമായ പ്ലാനുകൾക്ക് മതിയായ പണം ഉണ്ടാക്കാൻ കഴിയും. വിരമിക്കൽ ആസൂത്രണത്തെക്കുറിച്ച് നിങ്ങൾ ചിന്തിച്ചിട്ടില്ലെങ്കിൽ, ഇപ്പോൾ അത് ചെയ്യാൻ ആരംഭിക്കുക! നിങ്ങളുടെ റിട്ടയർമെന്റ് ആസൂത്രണം ആരംഭിക്കുന്നതിന് നിങ്ങൾ പിന്തുടരേണ്ട ചില സുവർണ്ണ ഘട്ടങ്ങൾ ഇതാ. കൂടാതെ, ഇന്ത്യയിൽ ലഭ്യമായ പെൻഷൻ പ്ലാനുകൾ അറിയുകയും അതിനനുസരിച്ച് മികച്ച റിട്ടയർമെന്റ് പ്ലാൻ ഉണ്ടാക്കുകയും ചെയ്യുക!

Talk to our investment specialist

വിരമിക്കുന്നതിനുള്ള ആസൂത്രണം

ശരിയായ ആസൂത്രണവും നിർവ്വഹണവും കൊണ്ട് തികഞ്ഞ വിരമിച്ച ജീവിതം ലഭിക്കും. ‘ശരിയായ ആസൂത്രണവും ശരിയായ നിക്ഷേപവും’ എന്നതാണ് ഏറ്റവും പ്രധാനം! എന്നിരുന്നാലും, ഓരോ വ്യക്തിക്കും വ്യത്യസ്ത ആവശ്യകതകളുള്ള വ്യത്യസ്ത ജീവിതശൈലി ഉണ്ട്. അതുകൊണ്ടാണ്, നിങ്ങളുടെ ആവശ്യങ്ങൾ, ജീവിതശൈലി, ഏത് പ്രായത്തിലാണ് നിങ്ങൾ വിരമിക്കാൻ ആഗ്രഹിക്കുന്നത്, നിങ്ങളുടെ വാർഷികം എന്നിവയ്ക്ക് അനുസൃതമായി നിങ്ങൾ ആദ്യം ഒരു വ്യക്തിഗത പ്ലാൻ വരയ്ക്കണം.വരുമാനം. നിങ്ങളുടെ പ്രതിമാസ ചെലവുകൾ വിലയിരുത്തുക, ഇത് പ്രധാനപ്പെട്ടതും അനാവശ്യവുമായ കാര്യങ്ങളിൽ നിങ്ങളുടെ ചെലവിനെക്കുറിച്ച് ഒരു ആശയം നൽകും. ഓരോ മാസവും നിങ്ങൾക്ക് എത്രത്തോളം ലാഭിക്കാമെന്ന് മനസിലാക്കാൻ കഴിയുന്ന ഒരു വരിയിലേക്ക് ഇത് നിങ്ങളെ ആകർഷിക്കും.

മികച്ച റിട്ടയർമെന്റ് പ്ലാനുകൾ: എങ്ങനെ ആസൂത്രണം ചെയ്യാം

വിരമിക്കൽ ആസൂത്രണം ജീവിതത്തിലെ ഒരു പ്രധാന ജോലിയായി കണക്കാക്കപ്പെടുന്നു. വിരമിക്കലിന് ശേഷമുള്ള കാര്യങ്ങളെക്കുറിച്ച് നിങ്ങൾ എത്ര നേരത്തെ ചിന്തിക്കുന്നുവോ അത്രയുംസംരക്ഷിക്കാൻ തുടങ്ങുക അതിനായി, എത്രയും വേഗം നിങ്ങൾക്ക് സമ്മർദ്ദരഹിതമായ ജീവിതം നയിക്കാൻ കഴിയും. നിങ്ങളുടെ പ്രായത്തിനനുസരിച്ച് നിങ്ങളുടെ വിരമിക്കലിന് ആസൂത്രണം ചെയ്യുന്നതാണ് ഏറ്റവും നല്ല മാർഗമായി കണക്കാക്കുന്നത്. നിങ്ങൾ പിന്തുടരേണ്ട ചില നുറുങ്ങുകൾ ഇതാ.

നിങ്ങളുടെ 20-കളുടെ അവസാനത്തിൽ

നിങ്ങളുടെ റിട്ടയർമെന്റ് പ്ലാൻ ആരംഭിക്കുന്നതിന്, നിങ്ങളുടെ കമ്പനി വാഗ്ദാനം ചെയ്യുന്ന വിരമിക്കൽ ആനുകൂല്യങ്ങൾ പര്യവേക്ഷണം ചെയ്യാൻ നിങ്ങൾക്ക് ആരംഭിക്കാം. നിങ്ങൾക്ക് എംപ്ലോയീസ് പ്രൊവിഡന്റ് ഫണ്ടിലേക്ക് സൈൻ അപ്പ് ചെയ്യാം (ഇ.പി.എഫ്). EPF ഒരു റിട്ടയർമെന്റ് സ്കീമാണ്, അതിൽ നിങ്ങളുടെ തൊഴിലുടമ എല്ലാ മാസവും ഒരു EPF അക്കൗണ്ടിൽ ഒരു നിശ്ചിത തുക നിക്ഷേപിക്കുകയും ഇത് നിങ്ങളുടെ പേ ചെക്കിൽ നിന്ന് കുറയ്ക്കുകയും ചെയ്യുന്നു. എംപ്ലോയീസ് പ്രൊവിഡന്റ് ഫണ്ട് ഓർഗനൈസേഷൻ ഓഫ് ഇന്ത്യ (ഇപിഎഫ്ഒ) ആണ് ഫണ്ട് പരിപാലിക്കുന്നത്.

വിരമിക്കൽ ആസൂത്രണത്തിന്റെ ഓരോ ഘട്ടത്തിലും, നിങ്ങളുടെ കോർപ്പസിൽ വിവിധ ആസ്തികളുടെ ഒരു പോർട്ട്ഫോളിയോ കൈവശം വയ്ക്കണം. പോർട്ട്ഫോളിയോയിൽ സാധാരണയായി സ്റ്റോക്കുകൾ, സ്ഥിര വരുമാന ഉപകരണങ്ങൾ, പണ ആസ്തികൾ എന്നിവ അടങ്ങിയിരിക്കുന്നു. നിങ്ങളുടെ 20-കളിൽ നിങ്ങൾക്ക് ദീർഘകാലാടിസ്ഥാനത്തിൽ പ്രവർത്തിക്കാൻ കഴിയുംനിക്ഷേപ പദ്ധതി ഒന്നുകിൽ ഇക്വിറ്റി പോലുള്ള കൂടുതൽ റിസ്ക് എടുക്കുന്ന ആസ്തികളിലോ പണം, എഫ്ഡികൾ മുതലായവ പോലുള്ള അപകടസാധ്യതയുള്ള അസറ്റുകളിൽ കുറവ്.

മാത്രമല്ല,നിക്ഷേപിക്കുന്നു നിങ്ങളുടെ വിരമിക്കലിന് നേരത്തെയുള്ള സംയുക്ത പലിശയുടെ ആനുകൂല്യങ്ങൾ ആസ്വദിക്കാൻ നിങ്ങളെ അനുവദിക്കുന്നു. കോമ്പൗണ്ട് പലിശ ദീർഘകാലാടിസ്ഥാനത്തിൽ നിങ്ങളുടെ സംഭാവന വർദ്ധിപ്പിക്കും, കാരണം ഇത് ലളിതമായ പലിശയിൽ മാത്രം നിങ്ങളുടെ അക്കൗണ്ടിനെക്കാൾ വേഗത്തിൽ വളരും. നിങ്ങളുടെ വാർഷിക വരുമാനത്തിന്റെ 10% എങ്കിലും ഒരു റിട്ടയർമെന്റ് അക്കൗണ്ടിലേക്ക് മാറ്റിവെച്ചുകൊണ്ട് നിങ്ങൾക്ക് നിങ്ങളുടെ സ്വന്തം റിട്ടയർമെന്റ് സേവിംഗ് പ്ലാനുകൾ ഉണ്ടാക്കാം. ഇതുകൂടാതെ, നിങ്ങളുടെ ചെലവുകൾ നിയന്ത്രിക്കേണ്ടതുണ്ട്. റിട്ടയർമെന്റ് ആസൂത്രണമോ നിക്ഷേപമോ ആകട്ടെ, 20-കൾ ആരംഭിക്കാനുള്ള ശരിയായ പ്രായമാണ്. കുറച്ച് ചെലവഴിക്കാനും കൂടുതൽ ലാഭിക്കാനും നിങ്ങളെ സഹായിക്കുന്ന ഒരു ഇറുകിയ ബജറ്റ് സൃഷ്ടിക്കുന്നത് ശീലമാക്കാനുള്ള നല്ല സമയമാണിത്.

നിങ്ങളുടെ 30-കളിൽ

വിരമിക്കൽ ആസൂത്രണത്തിനായി നിങ്ങൾ 20-കളിലെ പ്രാക്ടീസ് പിന്തുടരുകയാണെങ്കിൽ, നിങ്ങളുടെ തുടർന്നുള്ള പദ്ധതികളെക്കുറിച്ചും നിങ്ങൾക്ക് വ്യക്തമായ ധാരണയുണ്ടായേക്കാം. ശരി, 30-കൾ നിങ്ങൾക്ക് കുടുംബത്തിന്റെ ഉയർന്ന ഉത്തരവാദിത്തങ്ങൾ ഉള്ള സമയമാണ്, അതിനാൽ അതിനനുസരിച്ച് നിങ്ങളുടെ നിക്ഷേപങ്ങൾ ആസൂത്രണം ചെയ്യണം. 30-കളിൽ, നിങ്ങളുടെ റിട്ടയർമെന്റ് ആസൂത്രണത്തിന്റെ ഭാഗമായി, നിങ്ങൾക്ക് ഹ്രസ്വകാല നിക്ഷേപങ്ങൾ ചേർക്കാവുന്നതാണ്.അസറ്റ് അലോക്കേഷൻ. മാത്രമല്ല, നിങ്ങളുടെ റിട്ടയർമെന്റിന്റെ ലക്ഷ്യ തീയതിയെ അടിസ്ഥാനമാക്കി നിങ്ങൾക്ക് നിങ്ങളുടെ പോർട്ട്ഫോളിയോ സജ്ജീകരിക്കാനാകും.

ഈ പ്രായത്തിൽ, നിങ്ങൾ വാങ്ങണംആരോഗ്യ ഇൻഷുറൻസ് ഒപ്പം നിങ്ങളുടെ കുടുംബത്തിനും നൽകൂലൈഫ് ഇൻഷുറൻസ്. നിങ്ങൾക്ക് എൻറോൾ ചെയ്യാൻ കഴിയുന്ന വ്യത്യസ്ത നിക്ഷേപ, സേവിംഗ് ഓപ്ഷനുകളെക്കുറിച്ച് അറിയാൻ തുടങ്ങുക. ഈ കാലയളവിൽ, നിങ്ങൾ എ വഴി ഒരു എമർജൻസി ഫണ്ടും സൃഷ്ടിക്കണംസ്ഥിര നിക്ഷേപം ഏത് സമയത്തും നീക്കം ചെയ്യാവുന്നതും പലിശ രഹിതവുമായ അക്കൗണ്ട്. നിങ്ങളെ കടത്തിൽ നിന്ന് മുക്തമാക്കുകയും കൂടുതൽ ലാഭിക്കുകയും ചെയ്യുന്നുവെന്ന് ഉറപ്പാക്കുക.

നിങ്ങളുടെ 40-കളിൽ

നിങ്ങൾ നന്നായി സ്ഥിരതാമസമാക്കുകയും ആവശ്യത്തിന് സമ്പാദ്യവും ആസ്തിയും ഉള്ളതുമായ സമയമാണിത്. എന്നാൽ, ജീവിതത്തിന്റെ ഈ ഘട്ടത്തിൽ, നിങ്ങളുടെ കുട്ടികളുടെ ഉത്തരവാദിത്തങ്ങളിൽ നിങ്ങൾ കൂടുതൽ വ്യാപൃതരാകും. ശരി, 40-കളിലെ നിങ്ങളുടെ റിട്ടയർമെന്റ് ആസൂത്രണത്തിന്റെ ഭാഗമായി, നിങ്ങളുടെ എല്ലാ കടങ്ങളും അടച്ചുതീർക്കുകയും ബാധ്യതകളിൽ നിന്ന് സ്വയം മുക്തനാകുകയും ചെയ്യുന്നുവെന്ന് ഉറപ്പാക്കുക. എന്നിരുന്നാലും, നിങ്ങളുടെ റിട്ടയർമെന്റ് അക്കൗണ്ടിലേക്ക് സംഭാവന നൽകുന്നത് നിർത്തരുത്, അത് ചെയ്യുന്നത് തുടരുക.

ഈ പ്രായത്തിൽ ആളുകൾ പലപ്പോഴും ചെയ്യുന്ന ഒരു തെറ്റ് അവർ അവരുടെ റിട്ടയർമെന്റ് ഫണ്ട് ഉപയോഗിക്കുന്നതാണ്. നിങ്ങളുടെ റിട്ടയർമെന്റ് കിറ്റിയെ ഇല്ലാതാക്കാൻ സാധ്യതയുള്ളതിനാൽ ഇത് കർശനമായി ഒഴിവാക്കുക, ഇത് നിങ്ങളുടെ വിരമിക്കൽ ആസൂത്രണത്തിന്റെയും സമ്പാദ്യത്തിന്റെയും വർഷങ്ങളായുള്ള കഠിനാധ്വാനത്തെയും ബാധിക്കും.

നിങ്ങളുടെ 50-കളിൽ

മിക്ക ആളുകളും നല്ല ശമ്പള സ്കെയിലിൽ സമ്പാദിക്കുന്ന സമയമാണിത്, കുട്ടിയുടെ വിദ്യാഭ്യാസം പോലുള്ള ചില ഉത്തരവാദിത്തങ്ങളിൽ നിന്ന് മുന്നോട്ട് പോകാം, ഇത് നിങ്ങളുടെ റിട്ടയർമെന്റ് സമ്പാദ്യത്തിനും നിക്ഷേപത്തിനും നല്ല പിന്തുണ നൽകും. നിങ്ങളുടെ ജീവിതത്തിലെ ഈ ഘട്ടത്തിൽ നിക്ഷേപിക്കാൻ നിങ്ങൾ പദ്ധതിയിടുകയാണെങ്കിൽ, ഉയർന്ന റിസ്ക് ഉള്ള ഉപകരണങ്ങളിൽ നിക്ഷേപിക്കുകദ്രവ്യത ഘടകാംശം.

നിങ്ങളുടെ 50-കളിൽ എത്തുമ്പോൾ, നിങ്ങളുടെ സ്റ്റോക്ക് അലോക്കേഷൻ ക്രമേണ കുറയ്ക്കുകയും നിങ്ങളുടെ സ്ഥിര വരുമാന നിക്ഷേപം വർദ്ധിപ്പിക്കുകയും വേണം. നിങ്ങളുടെ നിക്ഷേപം ഇപ്പോൾ മെച്യൂരിറ്റി ഘട്ടത്തിലാണെങ്കിൽ, ആ ഫണ്ടുകൾ മറ്റൊരു ഉപകരണത്തിലേക്ക് വീണ്ടും നിക്ഷേപിക്കാൻ നിങ്ങൾ ആഗ്രഹിക്കുന്നുവെങ്കിൽ, പ്രത്യേക ഉപകരണത്തിന്റെ നികുതി പ്രത്യാഘാതങ്ങൾ, അപകടസാധ്യതകൾ, പണലഭ്യത എന്നിവ പരിഗണിക്കുക. ഈ പ്രായത്തിൽ, നിങ്ങളുടെ നിക്ഷേപങ്ങളുടെ ഒരു ട്രാക്ക് സൂക്ഷിക്കുന്നതിൽ നിങ്ങൾ വളരെ പ്രത്യേകം ശ്രദ്ധിക്കേണ്ടതുണ്ട്.

നിങ്ങളുടെ 60-കളിലും അതിനുമുകളിലും

നിങ്ങളുടെ 60-കളിൽ, നിങ്ങൾ വിരമിക്കുകയാണെങ്കിൽ, നിങ്ങളുടെ റിട്ടയർമെന്റ് ആസൂത്രണം പ്രാവർത്തികമാക്കും. നിങ്ങളുടെ വിരമിച്ച ജീവിതത്തോട് അടുത്തിരിക്കുമ്പോൾ, കുറഞ്ഞ അപകടസാധ്യതകളുള്ളതും ഉയർന്ന പണലഭ്യതയുള്ളതും അല്ലെങ്കിൽ കുറഞ്ഞ പലിശ നിരക്കിലുള്ള അപകടസാധ്യതയുള്ളതുമായ സ്കീമുകൾ നിങ്ങൾക്ക് പാടാൻ കഴിയും. നിങ്ങൾക്ക് എത്ര തവണ പണം ആവശ്യമാണ് എന്നതിനെ അടിസ്ഥാനമാക്കി പേഔട്ട് ഓപ്ഷനുകൾ തിരഞ്ഞെടുക്കുക.

റിട്ടയർമെന്റ് കാൽക്കുലേറ്റർ

വിരമിക്കലിന് ശേഷം നിങ്ങൾക്ക് എത്ര പണം ലാഭിക്കണമെന്ന് കണക്കാക്കാനുള്ള ഏറ്റവും അനുയോജ്യമായ മാർഗ്ഗങ്ങളിലൊന്നാണ് റിട്ടയർമെന്റ് കാൽക്കുലേറ്റർ. ഈ കാൽക്കുലേറ്റർ ഉപയോഗിക്കുമ്പോൾ, നിലവിലെ പ്രായം, ആസൂത്രിതമായ വിരമിക്കൽ പ്രായം, പതിവ് ചെലവുകൾ തുടങ്ങിയ വേരിയബിളുകൾ പൂരിപ്പിക്കേണ്ടതുണ്ട്.പണപ്പെരുപ്പം നിക്ഷേപങ്ങളുടെ (അല്ലെങ്കിൽ ഇക്വിറ്റി മാർക്കറ്റുകൾ മുതലായവ) നിരക്കും പ്രതീക്ഷിക്കുന്ന ദീർഘകാല വളർച്ചാ നിരക്കും. ഈ എല്ലാ വേരിയബിളുകളുടെയും ആകെത്തുക, നിങ്ങൾ പ്രതിമാസം ലാഭിക്കേണ്ട തുക കണക്കാക്കാൻ നിങ്ങളെ സഹായിക്കും. ഈ തുക ചില അനുമാനങ്ങൾ നൽകിയാൽ വിരമിക്കലിന് ശേഷമുള്ള പണം നിങ്ങൾക്ക് നൽകും.

റിട്ടയർമെന്റ് കാൽക്കുലേറ്ററിന്റെ ഒരു ചിത്രം താഴെ കൊടുത്തിരിക്കുന്നു-

Know Your Monthly SIP Amount

റിട്ടയർമെന്റ് സേവിംഗ് പ്ലാനുകൾ അല്ലെങ്കിൽ നിക്ഷേപ ഓപ്ഷനുകൾ

ഇന്ത്യയിൽ ലഭ്യമായ ഏറ്റവും മികച്ച റിട്ടയർമെന്റ് ഓപ്ഷനുകളിൽ ചിലത് ഇനിപ്പറയുന്നവയാണ്:

പുതിയ പെൻഷൻ പദ്ധതി

എനിക്ഷേപകൻ പ്രതിമാസം കുറഞ്ഞത് 500 രൂപയോ പ്രതിവർഷം 6000 രൂപയോ നിക്ഷേപിക്കാം, ഇത് ഇന്ത്യൻ പൗരന്മാർക്ക് ഏറ്റവും സൗകര്യപ്രദമായ നിക്ഷേപ രൂപങ്ങളിലൊന്നായി മാറുന്നു. നിക്ഷേപകർക്ക് പരിഗണിക്കാംഎൻ.പി.എസ് അവരുടെ നല്ല ആശയമായിനേരത്തേയുള്ള വിരമിക്കൽ ആസൂത്രണം കാരണം തുകയ്ക്ക് നികുതി രഹിതമായതിനാൽ പിൻവലിക്കൽ സമയത്ത് നേരിട്ടുള്ള നികുതി ഇളവ് ഇല്ലആദായ നികുതി നിയമം, 1961.

ഇ.പി.എഫ്

ഒരു എംപ്ലോയി പ്രൊവിഡന്റ് ഫണ്ടിന് കീഴിൽ, ജീവനക്കാരും തൊഴിലുടമയും അവരുടെ അടിസ്ഥാന ശമ്പളത്തിൽ നിന്ന് (ഏകദേശം 12%) ഒരു ഇപിഎഫ് അക്കൗണ്ടിൽ ഒരു നിശ്ചിത തുക സംഭാവന ചെയ്യുന്നു. നിങ്ങളുടെ അടിസ്ഥാന ശമ്പളത്തിന്റെ 12% മുഴുവൻ എംപ്ലോയി പ്രൊവിഡന്റ് ഫണ്ടിൽ നിക്ഷേപിച്ചിരിക്കുന്നു. അടിസ്ഥാന ശമ്പളത്തിന്റെ 12% ൽ, 3.67% എംപ്ലോയീസ് പ്രൊവിഡന്റ് ഫണ്ടിലോ ഇപിഎഫിലോ നിക്ഷേപിക്കുകയും ബാക്കി 8.33% നിങ്ങളുടെ ഇപിഎസിലേക്കോ എംപ്ലോയീസ് പെൻഷൻ സ്കീമിലേക്കോ തിരിച്ചുവിടുകയും ചെയ്യുന്നു. അതിനാൽ, എല്ലാ മാസവും ശമ്പളത്തിന്റെ ഒരു ഭാഗം ലാഭിക്കാനും വിരമിച്ചതിന് ശേഷം അത് ഉപയോഗിക്കാനും ജീവനക്കാരെ പ്രാപ്തരാക്കുന്ന മികച്ച സേവിംഗ് പ്ലാറ്റ്ഫോമുകളിൽ ഒന്നാണ് എംപ്ലോയി പ്രൊവിഡന്റ് ഫണ്ട്.

ഓഹരികൾ

ഉയർന്ന മൂല്യമുള്ള നിക്ഷേപകർ-റിസ്ക് വിശപ്പ് ഇക്വിറ്റികളിൽ നിക്ഷേപിക്കുന്നത് പരിഗണിക്കാം. പോലുള്ള നിരവധി ഓപ്ഷനുകളിൽ നിന്ന് നിക്ഷേപകർക്ക് തിരഞ്ഞെടുക്കാംവലിയ ക്യാപ് ഫണ്ടുകൾ, മദ്ധ്യം &ചെറിയ തൊപ്പി ഒപ്പംതീമാറ്റിക് ഫണ്ടുകൾ. ലാർജ് ക്യാപ് ഫണ്ടുകൾ താരതമ്യപ്പെടുത്തുമ്പോൾ കുറഞ്ഞ അപകടസാധ്യതകൾ വഹിക്കുന്നുമിഡ് ക്യാപ് തീമാറ്റിക് ഫണ്ടുകളും. തീമാറ്റിക് ഫണ്ടുകൾ ഒരു പ്രത്യേക വ്യവസായത്തിന് എക്സ്പോഷർ നൽകുന്നതിനാൽ, അവ എല്ലാ ഇക്വിറ്റികളിലും ഏറ്റവും ഉയർന്ന അപകടസാധ്യതകൾ വഹിക്കുന്നുമ്യൂച്വൽ ഫണ്ടുകൾ. നിക്ഷേപിക്കാൻ പദ്ധതിയിടുന്ന നിക്ഷേപകർഇക്വിറ്റി ഫണ്ടുകൾ അവരുടെ വിരമിക്കൽ ആസൂത്രണത്തിന്റെ ഭാഗമായി കൂടുതൽ കാലം അതായത് 5- 10 വർഷത്തിൽ കൂടുതൽ താമസിക്കാൻ നിർദ്ദേശിക്കുന്നു.

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 5 YR (%) 2023 (%) Nippon India Small Cap Fund Growth ₹153.997

↑ 0.65 ₹50,826 -7.4 -16.3 5 19.9 38.8 26.1 ICICI Prudential Infrastructure Fund Growth ₹179.84

↑ 1.67 ₹6,886 -0.8 -10.1 5.6 27 37.8 27.4 Motilal Oswal Midcap 30 Fund Growth ₹90.8845

↑ 0.82 ₹23,704 -11.2 -17.5 12.6 24.2 35.7 57.1 Nippon India Power and Infra Fund Growth ₹322.789

↑ 3.27 ₹6,125 -3.4 -14.3 1.5 26.8 35.3 26.9 IDFC Infrastructure Fund Growth ₹47.008

↑ 0.57 ₹1,400 -5.8 -15.8 3 24.2 35.2 39.3 Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 17 Apr 25 ഇക്വിറ്റി അടിസ്ഥാനമാക്കിയുള്ള ഫണ്ടുകൾആസ്തി >= 500 കോടി & അടുക്കി5 വർഷംസിഎജിആർ മടങ്ങുക

ബോണ്ടുകൾ

ബോണ്ടുകൾ ഏറ്റവും പ്രശസ്തമായ ഒന്നാണ്റിട്ടയർമെന്റ് നിക്ഷേപ ഓപ്ഷനുകൾ. ഇഷ്യൂവറിൽ നിന്ന് ബോണ്ട് വാങ്ങുന്നതിനുള്ള പ്രധാന തുക വാങ്ങുന്നയാൾ/ഉടമസ്ഥൻ തുടക്കത്തിൽ അടയ്ക്കുന്ന കടബാധ്യതയാണ് ബോണ്ട്. ബോണ്ട് ഇഷ്യൂ ചെയ്യുന്നയാൾ കൃത്യമായ ഇടവേളകളിൽ ഹോൾഡർക്ക് പലിശ നൽകുകയും മെച്യൂരിറ്റി തീയതിയിൽ യഥാർത്ഥ തുക അടയ്ക്കുകയും ചെയ്യുന്നു. ചില ബോണ്ടുകൾ നല്ല 10-20% p.a നൽകുന്നു. പലിശ നിരക്ക്. കൂടാതെ, നിക്ഷേപസമയത്ത് ബോണ്ടുകൾക്ക് നികുതി ബാധകമല്ല. ഈ ഫണ്ടുകൾ ഭൂരിഭാഗം പണവും സർക്കാർ സെക്യൂരിറ്റികൾ, കോർപ്പറേറ്റ് ബോണ്ടുകൾ തുടങ്ങിയ ഡെറ്റ് ഉപകരണങ്ങളിൽ നിക്ഷേപിക്കുന്നതിനാൽ,പണ വിപണി ഉപകരണങ്ങൾ മുതലായവ, അവ ഇക്വിറ്റിയേക്കാൾ താരതമ്യേന സുരക്ഷിതമായ നിക്ഷേപമായി കണക്കാക്കപ്പെടുന്നു. എന്നിരുന്നാലും, നിക്ഷേപിക്കുന്നതിന് അപകടസാധ്യതകളുണ്ട്ഡെറ്റ് ഫണ്ട് അതും.

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2023 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity ICICI Prudential Corporate Bond Fund Growth ₹29.4756

↑ 0.03 ₹29,290 2.9 4.6 9.1 7.7 8 7.63% 2Y 7M 28D 4Y 8M 8D Nippon India Prime Debt Fund Growth ₹59.3711

↑ 0.10 ₹6,498 3.3 4.7 9.8 7.6 8.4 7.44% 3Y 10M 6D 5Y 2M 26D Aditya Birla Sun Life Corporate Bond Fund Growth ₹111.856

↑ 0.13 ₹25,293 3.1 4.7 9.8 7.6 8.5 7.48% 3Y 9M 14D 5Y 8M 19D HDFC Corporate Bond Fund Growth ₹32.2227

↑ 0.04 ₹32,191 3.1 4.5 9.6 7.5 8.6 4.03% 3Y 9M 19D 5Y 11M 12D Kotak Corporate Bond Fund Standard Growth ₹3,731.28

↑ 4.52 ₹14,449 3.1 4.6 9.5 7.2 8.3 7.41% 2Y 9M 29D 4Y 2M 8D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 17 Apr 25 കടം അടിസ്ഥാനമാക്കിയുള്ള ഫണ്ടുകൾആസ്തി >= 200 കോടി & അടുക്കി3 വർഷത്തെ CAGR റിട്ടേൺ.

പെൻഷൻ പദ്ധതികൾ

പെൻഷൻ പ്ലാനുകൾ, റിട്ടയർമെന്റ് പ്ലാനുകൾ എന്നും അറിയപ്പെടുന്നു, നിങ്ങളുടെ സമ്പാദ്യത്തിന്റെ ഒരു ഭാഗം ഒരു നിശ്ചിത കാലയളവിൽ ശേഖരിക്കാനും റിട്ടയർമെന്റിന് ശേഷം നിങ്ങൾക്ക് സ്ഥിരമായ വരുമാനം നൽകാനും അനുവദിക്കുന്ന നിക്ഷേപ പദ്ധതികളാണ്. ശരിയായ പെൻഷൻ പദ്ധതി ഘട്ടം ഘട്ടമായി വിരമിക്കൽ ആസൂത്രണം ചെയ്യാൻ നിങ്ങളെ അനുവദിക്കുന്നു. അതിനാൽ, നിങ്ങളുടെ റിട്ടയർമെന്റ് പ്ലാനിംഗ് നടത്തുമ്പോൾ, നിങ്ങൾ വിരമിച്ചതിന് ശേഷം ഒരു രക്ഷകനായി പ്രവർത്തിക്കാൻ കഴിയുന്ന ഏറ്റവും മികച്ച റിട്ടയർമെന്റ് പ്ലാൻ തിരഞ്ഞെടുക്കുന്നതാണ് ഉചിതം. ഇന്ത്യയിലെ ഏറ്റവും മികച്ച പെൻഷൻ പദ്ധതികളിൽ ചിലത് ഇനിപ്പറയുന്നവയാണ്-

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 5 YR (%) 2023 (%) HDFC Retirement Savings Fund - Equity Plan Growth ₹47.969

↑ 0.64 ₹5,571 -1.2 -8.2 7.5 17.2 28.8 18 HDFC Retirement Savings Fund - Hybrid - Equity Plan Growth ₹36.84

↑ 0.36 ₹1,485 -0.6 -5.9 6.9 13.6 20.7 14 Tata Retirement Savings Fund - Progressive Growth ₹60.5601

↑ 0.55 ₹1,803 -6.2 -11.4 6.5 12.7 18.9 21.7 Tata Retirement Savings Fund-Moderate Growth ₹60.2971

↑ 0.50 ₹1,908 -3.9 -8.4 8 12.3 17.6 19.5 HDFC Retirement Savings Fund - Hybrid - Debt Plan Growth ₹21.2069

↑ 0.09 ₹155 1.7 0.4 8 9 9.7 9.9 Tata Retirement Savings Fund - Conservative Growth ₹30.7715

↑ 0.11 ₹169 0.3 -1.3 6.9 7.5 8.8 9.9 Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 17 Apr 25

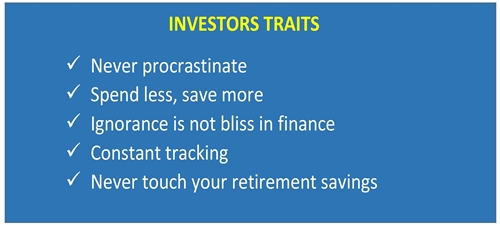

റിട്ടയർമെന്റ് പ്ലാനിംഗ്: നിക്ഷേപകരുടെ സവിശേഷതകൾ

നിങ്ങളുടെ ലക്ഷ്യം 'ആഡംബരപൂർണമായ ഒരു വിരമിച്ച ജീവിതമാണോ അതോ ലളിതമായ ജീവിതം' ആണെങ്കിലും നിങ്ങൾ അവരെ സമീപിക്കണം! അതിനായി, ഓരോ നിക്ഷേപകനും കുറച്ച് വ്യക്തിത്വ സവിശേഷതകൾ ഉണ്ടാക്കണം. അതിനാൽ, നിങ്ങളുടെ റിട്ടയർമെന്റ് പ്ലാനിംഗ് ആരംഭിക്കുന്നതിന് മുമ്പ്, നിങ്ങൾ വികസിപ്പിക്കേണ്ട പ്രധാനപ്പെട്ടതും അടിസ്ഥാനപരവുമായ ചില സ്വഭാവവിശേഷങ്ങൾ നോക്കുക.

വിരമിക്കലിന് വേണ്ടിയുള്ള ആസൂത്രണം അർത്ഥമാക്കുന്നത് സാമ്പത്തികമായി സുരക്ഷിതരായിരിക്കുക മാത്രമല്ല, ഈ പറഞ്ഞ ജീവിത ഘട്ട ലക്ഷ്യങ്ങൾക്കനുസരിച്ച് ആസൂത്രണം ചെയ്യുക കൂടിയാണ്. ജീവിതത്തിലെ അനിശ്ചിതത്വ സംഭവങ്ങൾക്ക് ശക്തമായ സാമ്പത്തിക ബാക്കപ്പിനൊപ്പം ആവശ്യങ്ങളും സ്വയം നൽകുക. അതിനായി വിരമിക്കൽ ആസൂത്രണം വളരെ സജീവവും സമർത്ഥവും ചിട്ടയായതുമായിരിക്കണം.

ആരോഗ്യകരവും സമ്പന്നവും സമാധാനപൂർണവുമായ ഒരു വിരമിച്ച ജീവിതത്തിനായി, നിങ്ങളുടെ റിട്ടയർമെന്റ് ആസൂത്രണം ഇപ്പോൾ തന്നെ ആരംഭിക്കുക!

ഇവിടെ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ കൃത്യമാണെന്ന് ഉറപ്പാക്കാൻ എല്ലാ ശ്രമങ്ങളും നടത്തിയിട്ടുണ്ട്. എന്നിരുന്നാലും, ഡാറ്റയുടെ കൃത്യത സംബന്ധിച്ച് യാതൊരു ഉറപ്പും നൽകുന്നില്ല. എന്തെങ്കിലും നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് സ്കീം വിവര രേഖ ഉപയോഗിച്ച് പരിശോധിക്കുക.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

Good one, very useful