Table of Contents

ചലാൻ 280- ചലാൻ 280 ഓൺലൈനായി എങ്ങനെ അടയ്ക്കാമെന്ന് അറിയുക

വ്യക്തികൾ പണമടയ്ക്കാൻ ഉപയോഗിക്കുന്ന ഒരു ഫോം ചലാൻ 280ആദായ നികുതി രൂപത്തിൽമുൻകൂർ നികുതി, സ്വയം വിലയിരുത്തൽ നികുതി, പതിവ് മൂല്യനിർണ്ണയത്തിനുള്ള നികുതി, സർചാർജ് നികുതി തുടങ്ങിയവ. ഇതുകൂടാതെ, നിങ്ങൾക്ക് വിതരണ ലാഭത്തിന് നികുതി അല്ലെങ്കിൽ വിതരണം ചെയ്തതിന് നികുതി അടയ്ക്കാംവരുമാനം.

ആദായനികുതി ഓൺലൈനായും പണം, ചെക്ക് എന്നിവ വഴിയും അടയ്ക്കാംഡിമാൻഡ് ഡ്രാഫ്റ്റ്. നിങ്ങൾ ഓൺലൈനായി നികുതി അടച്ചാലും അല്ലെങ്കിൽ നിങ്ങളുടെ സന്ദർശനം വഴിയായാലുംബാങ്ക് നികുതിദായകൻ ചലാൻ 280 പൂരിപ്പിക്കേണ്ടത് നിർബന്ധമാണ്.

ചലാൻ 280/ITNS 280 ഓൺലൈനായി പണമടയ്ക്കാനുള്ള ഘട്ടം

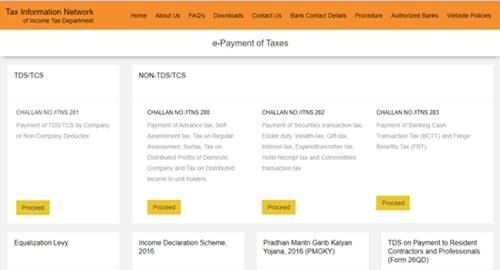

- സന്ദർശിക്കുകവിശ്വസിക്കുക NSDL വെബ്സൈറ്റ്

- 'സേവനങ്ങൾ' എന്നതിന് കീഴിൽ 'ഇ-പേയ്മെന്റ്: പേയ്മെന്റ് തിരഞ്ഞെടുക്കുകനികുതികൾ ഓൺലൈൻ ഓപ്ഷൻ

- ‘ചലാൻ 280 (ആദായ നികുതിയും കോർപ്പറേഷൻ നികുതിയും)’ ക്ലിക്ക് ചെയ്യുക.

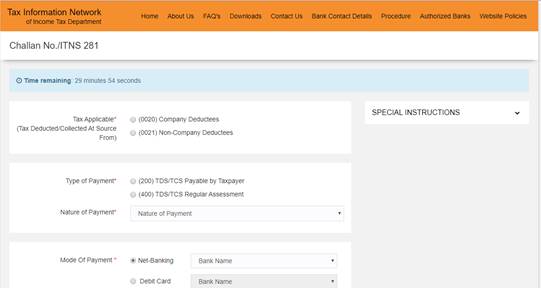

- നിങ്ങൾ നികുതി അടയ്ക്കേണ്ട ഓപ്ഷനുകൾ തിരഞ്ഞെടുക്കുക

- പേയ്മെന്റ് രീതി തിരഞ്ഞെടുക്കുക, രണ്ട് പേയ്മെന്റുകൾ ലഭ്യമാണ്- നെറ്റ് ബാങ്കിംഗ് കൂടാതെഡെബിറ്റ് കാർഡ്

- പ്രസക്തമായ മൂല്യനിർണ്ണയ വർഷം തിരഞ്ഞെടുക്കുക. 2019-2020 സാമ്പത്തിക വർഷത്തിൽ, മൂല്യനിർണ്ണയ വർഷം 2020-2021 ആയിരിക്കും

- നിങ്ങളുടെ പൂർണ്ണമായ വിലാസം നൽകുക

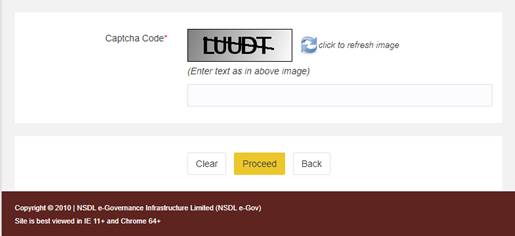

- തന്നിരിക്കുന്ന ക്യാപ്ച ടൈപ്പ് ചെയ്ത് മുന്നോട്ട് ക്ലിക്ക് ചെയ്യുക

- ഇപ്പോൾ, നിങ്ങളുടെ ബാങ്കിന്റെ പേയ്മെന്റ് പേജിലേക്ക് നിങ്ങളെ റീഡയറക്ടുചെയ്യും

- പേയ്മെന്റ് പൂർത്തിയാക്കിയ ശേഷം നിങ്ങൾക്ക് നികുതി ലഭിക്കുംരസീത് പേയ്മെന്റ് വിശദാംശങ്ങൾ കാണാൻ കഴിയുന്ന സ്ക്രീനിൽ. ഇവിടെ നിങ്ങൾക്ക് ചലന്റെ വലതുവശത്ത് BSR കോഡും ചലാൻ സീരിയൽ നമ്പറും കാണാം

ശ്രദ്ധിക്കുക: പകർപ്പ് സംരക്ഷിക്കുക അല്ലെങ്കിൽ നിങ്ങളുടെ ബിഎസ്ആർ കോഡിന്റെയും ചലാൻ കോപ്പിയുടെയും സ്ക്രീൻഷോട്ട് എടുക്കുക.നികുതി റിട്ടേൺ

അഡ്വാൻസ് ടാക്സ് എപ്പോൾ അടക്കണം?

- ഒരു വ്യക്തിക്ക് വാർഷിക നികുതി കുടിശ്ശിക രൂപയിൽ കൂടുതലുണ്ടെങ്കിൽ. 10,000, എങ്കിൽ ആദായനികുതി മുൻകൂട്ടി അടയ്ക്കേണ്ടത് നിർബന്ധമാണ്.

- നിങ്ങൾ ഒരു ശമ്പളമുള്ള വ്യക്തിയാണ്, കൂടാതെ പലിശയിൽ നിന്ന് ഉയർന്ന വരുമാനവും ഉണ്ട്മൂലധനം ലാഭം അല്ലെങ്കിൽ വാടക വരുമാനം.

- നിങ്ങൾ ഒരു ഫ്രീലാൻസർ ആണെങ്കിൽ

- നിങ്ങൾ ഒരു ബിസിനസ്സ് നടത്തുകയാണെങ്കിൽ

എങ്ങനെ മുൻകൂർ നികുതി കണക്കാക്കുകയും അടയ്ക്കുകയും ചെയ്യാം?

ശമ്പള വരുമാനം, പലിശ വരുമാനം, ഉൾപ്പെടെ എല്ലാ സ്രോതസ്സുകളിൽ നിന്നുമുള്ള വരുമാനം ചേർക്കുകമൂലധന നേട്ടം, തുടങ്ങിയവ. നിങ്ങൾ ഒരു ഫ്രീലാൻസർ ആണെങ്കിൽ എല്ലാ ക്ലയന്റുകളിൽ നിന്നും നിങ്ങളുടെ വാർഷിക വരുമാനം കണക്കാക്കുകയും അതിൽ നിന്ന് നിങ്ങളുടെ ചെലവുകൾ കുറയ്ക്കുകയും ചെയ്യുക.

Talk to our investment specialist

മൊത്തം വരുമാനത്തിന്മേലുള്ള നികുതി എങ്ങനെ കണക്കാക്കാം

നിങ്ങളുടെ ഏറ്റവും പുതിയ ആദായ നികുതി സ്ലാബ് നിരക്കുകൾ പരിഗണിക്കുകനികുതി ബാധ്യമായ വരുമാനം. നിങ്ങളുടെ കുടിശ്ശികയുള്ള ആദായനികുതി കണക്കാക്കാൻ, നിങ്ങളുടെ മുഴുവൻ നികുതിയിൽ നിന്നും കുറച്ചേക്കാവുന്ന ഏതെങ്കിലും TDS കുറയ്ക്കുക.

2018-2019 അവസാന തീയതികൾക്കായി ഇനിപ്പറയുന്ന പട്ടിക പരിശോധിക്കുക:

| തീയതികൾ | വ്യക്തികൾക്കായി |

|---|---|

| ജൂൺ 15ന് മുമ്പ് | മുൻകൂർ നികുതിയുടെ 15% വരെ |

| സെപ്റ്റംബർ 15-ന് മുമ്പ് | മുൻകൂർ നികുതിയുടെ 45% വരെ |

| ഡിസംബർ 15ന് മുമ്പ് | മുൻകൂർ നികുതിയുടെ 75% വരെ |

| മാർച്ച് 15 ന് മുമ്പ് | മുൻകൂർ നികുതിയുടെ 100% വരെ |

സ്വയം വിലയിരുത്തൽ നികുതി

ഒരു വ്യക്തിക്ക് സമർപ്പിക്കാൻ കഴിയില്ലഐടിആർ നിങ്ങൾ മുഴുവൻ നികുതി കുടിശ്ശികയും അടച്ചിട്ടില്ലെങ്കിൽ ആദായ നികുതി വകുപ്പിലേക്ക്. നിങ്ങളുടെ റിട്ടേൺ ഫയൽ ചെയ്യുന്ന സമയത്ത് TDS എടുത്തതിന് ശേഷം നികുതിദായകൻ നികുതി വരുമാനത്തിൽ അടയ്ക്കുന്ന ഏതൊരു ബാലൻസ് നികുതിയെയും സെൽഫ് അസസ്മെന്റ് ടാക്സ് എന്ന് വിളിക്കുന്നു.

വിജയകരമായ ഇ-ഫയലിംഗ് ഉറപ്പാക്കാൻ നിങ്ങൾക്ക് ഓൺലൈനായി അടയ്ക്കാവുന്ന സ്വയം-നിർണ്ണയ നികുതി. മാർച്ച് 31 ന് ശേഷം നിങ്ങൾ നികുതി അടയ്ക്കുകയാണെങ്കിൽ, നിങ്ങൾ പലിശയും അടയ്ക്കണംവകുപ്പ് 234 ബി നികുതി അടയ്ക്കേണ്ട 234 സി.

ഇവിടെ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ കൃത്യമാണെന്ന് ഉറപ്പാക്കാൻ എല്ലാ ശ്രമങ്ങളും നടത്തിയിട്ടുണ്ട്. എന്നിരുന്നാലും, ഡാറ്റയുടെ കൃത്യത സംബന്ധിച്ച് യാതൊരു ഉറപ്പും നൽകുന്നില്ല. എന്തെങ്കിലും നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് സ്കീം വിവര രേഖ ഉപയോഗിച്ച് പരിശോധിക്കുക.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved