+91-22-48913909

+91-22-48913909

Table of Contents

- 1. ਟੈਕਸਯੋਗ ਆਮਦਨ ਦਾ ਪਤਾ ਲਗਾਓ

- 2. ਮਹੀਨਾਵਾਰ ਨਿਵੇਸ਼ ਦੀ ਰਕਮ ਨਿਰਧਾਰਤ ਕਰੋ

- 3. ਜੋਖਮ ਮੁਲਾਂਕਣ

- 4. ਸੰਪੱਤੀ ਵੰਡ

- 5. ਉਤਪਾਦ ਦੀ ਚੋਣ

- 6. ਨਿਗਰਾਨੀ ਅਤੇ ਮੁੜ ਸੰਤੁਲਨ

- ਅਕਸਰ ਪੁੱਛੇ ਜਾਂਦੇ ਸਵਾਲ

- 1. Sec 80C ਕੀ ਹੈ?

- 2. TDS ਕੀ ਹੈ?

- 3. TDS ਨੂੰ 80C ਨਾਲ ਕਿਵੇਂ ਜੋੜਿਆ ਜਾਂਦਾ ਹੈ?

- 4. ਹੋਰ ਕਿਹੜੇ ਭਾਗ ਹਨ ਜੋ 80C ਤੋਂ ਇਲਾਵਾ ਟੈਕਸ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰਨ ਵਿੱਚ ਤੁਹਾਡੀ ਮਦਦ ਕਰ ਸਕਦੇ ਹਨ?

- 5. 80D ਦੇ ਅਧੀਨ ਟੈਕਸ ਲਾਭ ਕੀ ਹਨ?

- 6. 80E ਦੇ ਤਹਿਤ ਟੈਕਸ ਲਾਭ ਕੀ ਹੈ?

- 7. ਕੀ ਜਾਇਦਾਦ ਦੀ ਵੰਡ ਤੁਹਾਡੀ ਨਿਵੇਸ਼ ਯੋਜਨਾ ਦਾ ਹਿੱਸਾ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ?

- 8. ਵੱਖ-ਵੱਖ ਉਤਪਾਦਾਂ ਦਾ ਪ੍ਰਬੰਧਨ ਕੌਣ ਕਰਦਾ ਹੈ ਜਿਸ ਵਿੱਚ ਤੁਸੀਂ ਨਿਵੇਸ਼ ਕਰ ਸਕਦੇ ਹੋ?

ਪੈਸਾ ਨਿਵੇਸ਼ ਕਰਨ ਦੇ 6 ਵਧੀਆ ਤਰੀਕੇ

ਨਿਵੇਸ਼ ਕਿਵੇਂ ਕਰੀਏ? ਇਹ ਇੱਕ ਬਹੁਤ ਹੀ ਆਮ ਸਵਾਲ ਹੈ ਜੋ ਇੱਕ ਨਵੀਂ-ਮੱਖੀ ਪੁੱਛੇਗੀ। ਪਰ, ਪਹਿਲੀ ਥਾਂ 'ਤੇ, ਕੋਈ ਵੀ ਹੈਪੈਸਾ ਨਿਵੇਸ਼ ਕਰਨ ਦਾ ਸਭ ਤੋਂ ਵਧੀਆ ਤਰੀਕਾ? ਹਾਂ, ਆਦਰਸ਼ ਤਰੀਕਾ ਹਰ ਵਿਅਕਤੀ ਤੋਂ ਵੱਖਰਾ ਹੋਵੇਗਾ। ਇਹ ਕਾਰਜਕਾਲ, ਜੋਖਮ ਦੀ ਭੁੱਖ, ਤਰਲਤਾ ਅਤੇ ਟੈਕਸ ਵਰਗੇ ਮਾਪਦੰਡਾਂ 'ਤੇ ਅਧਾਰਤ ਹੈ। ਭਾਰਤ ਵਿੱਚ ਬਹੁਤ ਸਾਰੇ ਉੱਚ-ਰਿਟਰਨ ਨਿਵੇਸ਼ ਵਿਕਲਪ ਹਨ, ਹਾਲਾਂਕਿ, ਤੁਹਾਡੀ ਆਮਦਨੀ ਦੇ ਸਰੋਤ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹੋਏ ਵਿਕਲਪਾਂ ਨੂੰ ਚੰਗੀ ਤਰ੍ਹਾਂ ਸਮਝਣਾ ਜ਼ਰੂਰੀ ਹੈ।

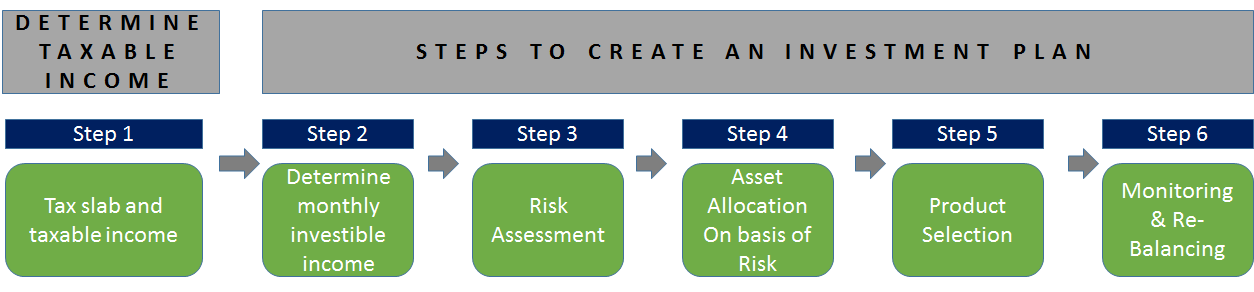

1. ਟੈਕਸਯੋਗ ਆਮਦਨ ਦਾ ਪਤਾ ਲਗਾਓ

ਚਲੋ ਇੱਕ ਉਦਾਹਰਣ ਲੈਂਦੇ ਹਾਂ ਕਿ ਤੁਹਾਡੀ ਆਮਦਨ 4 ਲੱਖ ਹੈ, ਤਾਂ ਤੁਹਾਡਾ ਟੈਕਸ ਬਰੈਕਟ ਕੀ ਹੋਵੇਗਾ।

| ਪ੍ਰਤੀ ਸਾਲ ਆਮਦਨ ਸੀਮਾ | ਮੌਜੂਦਾ ਟੈਕਸ ਦਰ (2019-20) | ਨਵੀਂ ਟੈਕਸ ਦਰ (2021-22) |

|---|---|---|

| 2,50 ਰੁਪਏ ਤੱਕ,000 | ਛੋਟ | ਛੋਟ |

| INR 2,50,000 ਤੋਂ 5,00,000 ਤੱਕ | 5% | 5% |

| INR 5,00,000 ਤੋਂ 7,50,000 ਤੱਕ | 20% | 10% |

| INR 7,50,000 ਤੋਂ 10,00,000 ਤੱਕ | 20% | 15% |

| INR 10,00,000 ਤੋਂ 12,50,000 ਤੱਕ | 30% | 20% |

| INR 12,50,000 ਤੋਂ 15,00,000 ਤੱਕ | 30% | 25% |

| INR 15,00,000 ਤੋਂ ਵੱਧ | 30% | 30% |

ਕਿਉਂਕਿ ਅਸੀਂ ਟੈਕਸਯੋਗ ਆਮਦਨ ਦਾ ਨਿਰਧਾਰਨ ਕੀਤਾ ਹੈ, ਸਾਨੂੰ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਦੀ ਲੋੜ ਹੈ ਕਿ ਅਸੀਂ ਸੰਬੰਧਿਤ ਬਣਾਉਂਦੇ ਹਾਂਟੈਕਸ ਬਚਤ ਨਿਵੇਸ਼ (ਦੇ ਵੱਖ-ਵੱਖ ਭਾਗਾਂ ਦੇ ਅਨੁਸਾਰਆਮਦਨ ਟੈਕਸ ਕੰਮ,ਧਾਰਾ 80C, 80D ਆਦਿ)। ਕੋਈ ਵੀ ਕਈ ਵਿਕਲਪਾਂ ਵਿੱਚੋਂ ਚੁਣ ਸਕਦਾ ਹੈ ਜਿਵੇਂ ਕਿELSS,ਸਿਹਤ ਬੀਮਾ,ਯੂਲਿਪ, ਆਦਿ। ਇਹ ਸਾਰੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਨਿਵੇਸ਼ ਹਨ ਅਤੇ ਧਿਆਨ ਨਾਲ ਵਿਚਾਰ ਕਰਨ ਤੋਂ ਬਾਅਦ ਚੁਣੇ ਜਾਣੇ ਚਾਹੀਦੇ ਹਨ। ਇੱਕ ELSS (ਇਕਵਿਟੀ ਲਿੰਕਡ ਸੇਵਿੰਗਜ਼ ਸਕੀਮ ਵਜੋਂ ਵੀ ਜਾਣੀ ਜਾਂਦੀ ਹੈ) 3 ਸਾਲਾਂ ਦੀ ਮੁਕਾਬਲਤਨ ਘੱਟ ਲਾਕ-ਇਨ ਮਿਆਦ ਦੇ ਕਾਰਨ ਇੱਕ ਪ੍ਰਸਿੱਧ ਪਸੰਦੀਦਾ ਹੈ।

ਦੀ ਤੁਲਨਾELSS ਅਤੇ PPF (ਪਬਲਿਕ ਪ੍ਰੋਵੀਡੈਂਟ ਫੰਡ) ਹੇਠਾਂ ਹੈ:

Talk to our investment specialist

| ਪੀ.ਪੀ.ਐਫ (ਪਬਲਿਕ ਪ੍ਰੋਵੀਡੈਂਟ ਫੰਡ | ELSS (ਇਕਵਿਟੀ ਲਿੰਕਡ ਸੇਵਿੰਗ ਸਕੀਮਾਂ) |

|---|---|

| PPF ਭਾਰਤ ਸਰਕਾਰ ਦੁਆਰਾ ਸੁਰੱਖਿਅਤ ਹੈ | ELSS ਅਸਥਿਰਤਾ ਅਤੇ ਜੋਖਮ ਦੇ ਨਾਲ, ਇਕੁਇਟੀ ਦੀ ਤਰ੍ਹਾਂ ਹੈ |

| ਸਥਿਰ ਰਿਟਰਨ @ 7.60% p.a. | ਸੰਭਾਵਿਤ ਰਿਟਰਨ: 12-17% p.a. |

| ਟੈਕਸ ਛੋਟ: EEE (ਮੁਕਤ, ਛੋਟ, ਛੋਟ) | ਟੈਕਸ ਛੋਟ: EEE (ਮੁਕਤ, ਛੋਟ, ਛੋਟ) |

| ਲਾਕ-ਇਨ ਪੀਰੀਅਡ: 15 ਸਾਲ | ਲਾਕ-ਇਨ ਪੀਰੀਅਡ: 3 ਸਾਲ |

| ਜੋਖਮ ਵਿਰੋਧੀ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਬਿਹਤਰ ਅਨੁਕੂਲ | ਮੱਧਮ ਤੋਂ ਉੱਚ ਜੋਖਮ ਦੀ ਭੁੱਖ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਬਿਹਤਰ ਅਨੁਕੂਲ |

| INR 1,50,000 ਤੱਕ ਜਮ੍ਹਾਂ ਕਰ ਸਕਦੇ ਹੋ | ਕੋਈ ਜਮ੍ਹਾਂ ਸੀਮਾ ਨਹੀਂ |

2022 ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਨ ਲਈ ਸਭ ਤੋਂ ਵਧੀਆ ELSS

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 5 YR (%) 2024 (%) Tata India Tax Savings Fund Growth ₹42.1365

↑ 0.12 ₹4,335 0.2 -6.8 10.3 14.4 23.6 19.5 IDFC Tax Advantage (ELSS) Fund Growth ₹145.664

↑ 0.30 ₹6,597 2.8 -5.7 5.6 13.4 28.9 13.1 DSP BlackRock Tax Saver Fund Growth ₹135.891

↑ 0.56 ₹16,218 4.6 -3.1 17.7 18.6 27.8 23.9 L&T Tax Advantage Fund Growth ₹126.894

↑ 0.70 ₹3,871 0.2 -7 13.1 17.1 24.5 33 Principal Tax Savings Fund Growth ₹487.485

↑ 0.71 ₹1,288 3.9 -3.1 9.4 13.9 24.8 15.8 Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 22 Apr 25

2. ਮਹੀਨਾਵਾਰ ਨਿਵੇਸ਼ ਦੀ ਰਕਮ ਨਿਰਧਾਰਤ ਕਰੋ

ਅਗਲਾ ਕਦਮ ਤੁਹਾਡੇ ਮਾਸਿਕ ਸਰਪਲੱਸ ਨੂੰ ਨਿਰਧਾਰਤ ਕਰਨਾ ਹੋਵੇਗਾ ਜਿਸ ਵਿੱਚ ਤੁਸੀਂ ਨਿਵੇਸ਼ ਕਰ ਸਕਦੇ ਹੋ। ਇਹ ਤੁਹਾਡੀ ਟੇਕ ਹੋਮ ਤਨਖ਼ਾਹ ਅਤੇ ਖਰਚਿਆਂ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖਦੇ ਹੋਏ ਨਿਰਧਾਰਤ ਕੀਤਾ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ। ਕਿਸੇ ਕੋਲ ਅਚਨਚੇਤੀ ਲੋੜਾਂ ਜਾਂ ਸੰਕਟਕਾਲੀਨ ਖਰਚਿਆਂ ਲਈ ਕੁਝ ਫੰਡ ਵੀ ਹੋਣੇ ਚਾਹੀਦੇ ਹਨ।

3. ਜੋਖਮ ਮੁਲਾਂਕਣ

ਖਤਰੇ ਦਾ ਮੁਲਾਂਕਣ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਕਦਮ ਹੈ ਅਤੇ ਇੱਕ ਨੂੰ ਇਹ ਨਿਰਧਾਰਤ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਜੋਖਮ ਲੈਣ ਦੀ ਯੋਗਤਾ ਕਈ ਕਾਰਕਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ ਜਿਵੇਂ ਕਿ ਉਮਰ,ਨਕਦ ਵਹਾਅ, ਨੁਕਸਾਨ ਨੂੰ ਬਰਦਾਸ਼ਤ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਆਦਿ। ਕਿਸੇ ਨੂੰ ਇਹਨਾਂ ਦੇ ਆਧਾਰ 'ਤੇ ਇਹ ਨਿਰਧਾਰਤ ਕਰਨ ਦੀ ਲੋੜ ਹੋਵੇਗੀ ਕਿ ਕੀ ਕੋਈ ਉੱਚ ਜੋਖਮ ਲੈ ਸਕਦਾ ਹੈ ਜਾਂ ਮੱਧਮ ਜੋਖਮ ਜਾਂ ਘੱਟ ਜੋਖਮ।

4. ਸੰਪੱਤੀ ਵੰਡ

ਇਹ ਸਿਰਫ਼ ਇੱਕ ਪੋਰਟਫੋਲੀਓ ਵਿੱਚ ਸੰਪਤੀਆਂ ਦੇ ਮਿਸ਼ਰਣ ਦਾ ਫੈਸਲਾ ਕਰ ਰਿਹਾ ਹੈ, ਜਿਵੇਂ ਕਿ ਇੱਕ ਉੱਚ ਜੋਖਮ ਲੈਣ ਵਾਲੇ ਨਿਵੇਸ਼ਕ ਕੋਲ ਘੱਟ ਜੋਖਮ ਵਾਲੇ ਨਿਵੇਸ਼ਕ ਨਾਲੋਂ ਪੋਰਟਫੋਲੀਓ ਵਿੱਚ ਵਧੇਰੇ ਇਕੁਇਟੀ ਹੋ ਸਕਦੀ ਹੈ। ਅੰਗੂਠੇ ਦਾ ਇੱਕ ਬੁਨਿਆਦੀ ਨਿਯਮ ਹੈ ਇਕੁਇਟੀ ਅਲਾਟਮੈਂਟ ਹੋਣ ਲਈ ਨਿਵੇਸ਼ਕ ਦੀ ਉਮਰ 100 ਘਟਾਓ। ਕਰਜ਼ੇ ਵਿੱਚ ਹੋਣ ਲਈ ਆਰਾਮ ਕਰੋ.

5. ਉਤਪਾਦ ਦੀ ਚੋਣ

ਅਲਾਟਮੈਂਟ ਨੂੰ ਨਿਰਧਾਰਤ ਕਰਨ ਤੋਂ ਬਾਅਦ, ਅਗਲਾ ਕਦਮ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਹੈ ਕਿ ਅਸੀਂ ਅੰਦਰ ਜਾਣ ਲਈ ਸਹੀ ਉਤਪਾਦਾਂ ਦੀ ਚੋਣ ਕਰਦੇ ਹਾਂ।ਮਿਉਚੁਅਲ ਫੰਡ ਪੈਸਾ ਨਿਵੇਸ਼ ਕਰਨ ਦਾ ਇੱਕ ਚੰਗਾ ਰਸਤਾ ਹੋ ਸਕਦਾ ਹੈ ਕਿਉਂਕਿ ਉਹ ਪੇਸ਼ੇਵਰ ਤੌਰ 'ਤੇ ਪ੍ਰਬੰਧਿਤ, ਦੁਆਰਾ ਨਿਯੰਤ੍ਰਿਤ ਕੀਤੇ ਜਾਂਦੇ ਹਨਸੇਬੀ (ਸਿਕਿਓਰਿਟੀਜ਼ ਐਂਡ ਐਕਸਚੇਂਜ ਬੋਰਡ ਆਫ ਇੰਡੀਆ) ਅਤੇ ਦਾਖਲ ਹੋਣ ਅਤੇ ਬਾਹਰ ਨਿਕਲਣ ਲਈ ਸੁਵਿਧਾਜਨਕ ਹਨ।

- ਦੁਆਰਾ ਪ੍ਰਕਾਸ਼ਿਤ ਮਿਉਚੁਅਲ ਫੰਡਾਂ ਦੀਆਂ ਰੇਟਿੰਗਾਂਰੇਟਿੰਗ ਏਜੰਸੀਆਂ ਜਿਵੇਂ ਕਿ CRISIL, MorningStar, ICRA ਫੰਡਾਂ ਲਈ ਚੰਗੇ ਸ਼ੁਰੂਆਤੀ ਬਿੰਦੂ ਹਨ ਜੋ ਚੁਣੇ ਜਾ ਸਕਦੇ ਹਨ।

- SIP ਜਾਂ ਯੋਜਨਾਬੱਧਨਿਵੇਸ਼ ਯੋਜਨਾ ਤਨਖਾਹਦਾਰ ਕਰਮਚਾਰੀਆਂ ਲਈ ਇੱਕ ਵਧੀਆ ਵਿਕਲਪ ਹੋ ਸਕਦਾ ਹੈ, ਜੋ ਨਿਵੇਸ਼ਕ ਨੂੰ ਸਹੂਲਤ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ ਅਤੇ ਇੱਕ ਵਾਰ ਦਾ ਸੈੱਟਅੱਪ ਹੁੰਦਾ ਹੈ ਜਦੋਂ ਕਿ ਅਗਲੇ ਨਿਵੇਸ਼ ਸਵੈਚਲਿਤ ਹੁੰਦੇ ਹਨ।

ਕਿਸੇ ਨੂੰ ਧਿਆਨ ਨਾਲ ਵਿਚਾਰ ਕਰਨ ਲਈ ਅੰਤਮ ਫੰਡਾਂ ਦੀ ਚੋਣ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ।

2022 ਲਈ ਵਧੀਆ SIP ਯੋਜਨਾਵਾਂ

Fund NAV Net Assets (Cr) Min SIP Investment 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 5 YR (%) 2024 (%) Principal Emerging Bluechip Fund Growth ₹183.316

↑ 2.03 ₹3,124 100 2.9 13.6 38.9 21.9 19.2 Invesco India Growth Opportunities Fund Growth ₹92

↑ 0.56 ₹6,432 100 3.7 -3.6 20.2 21.2 26.5 37.5 ICICI Prudential Banking and Financial Services Fund Growth ₹130.16

↑ 0.36 ₹9,008 100 11.8 4.4 19.4 16.2 25.1 11.6 Motilal Oswal Multicap 35 Fund Growth ₹57.1468

↓ -0.04 ₹12,267 500 0.7 -6.6 16.7 20.2 22.8 45.7 Aditya Birla Sun Life Banking And Financial Services Fund Growth ₹59.77

↑ 0.23 ₹3,248 1,000 13.7 4.4 16.4 16.7 25.9 8.7 Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 31 Dec 21

6. ਨਿਗਰਾਨੀ ਅਤੇ ਮੁੜ ਸੰਤੁਲਨ

ਨਿਵੇਸ਼ ਕਰਨ ਤੋਂ ਬਾਅਦ, ਇਹ ਵੱਡੇ ਫਰਕ ਨਾਲ ਖਤਮ ਨਹੀਂ ਹੋਇਆ ਹੈ। ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਕਿ ਤੁਹਾਨੂੰ ਚੰਗਾ ਰਿਟਰਨ ਮਿਲਦਾ ਹੈ, 3 ਮਹੀਨਿਆਂ ਵਿੱਚ ਘੱਟੋ-ਘੱਟ ਇੱਕ ਵਾਰ ਪੋਰਟਫੋਲੀਓ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ ਅਤੇ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਹੁੰਦਾ ਹੈ ਕਿ ਤੁਸੀਂ ਸਾਲ ਵਿੱਚ ਘੱਟੋ-ਘੱਟ ਇੱਕ ਵਾਰ ਮੁੜ ਸੰਤੁਲਨ ਬਣਾਉਂਦੇ ਹੋ। ਕਿਸੇ ਨੂੰ ਸਕੀਮ ਦੀ ਕਾਰਗੁਜ਼ਾਰੀ ਦੇਖਣ ਦੀ ਜ਼ਰੂਰਤ ਹੋਏਗੀ ਅਤੇ ਇਹ ਵੀ ਕਿ ਪੋਰਟਫੋਲੀਓ ਵਿੱਚ ਚੰਗਾ ਪ੍ਰਦਰਸ਼ਨ ਕਰਨ ਵਾਲਾ ਮੌਜੂਦ ਹੈ। ਨਹੀਂ ਤਾਂ ਹੋਲਡਿੰਗਜ਼ ਵਿੱਚ ਤਬਦੀਲੀਆਂ ਕਰਨ ਦੀ ਲੋੜ ਹੈ ਅਤੇ ਚੰਗੇ ਪ੍ਰਦਰਸ਼ਨ ਕਰਨ ਵਾਲਿਆਂ ਨਾਲ ਪਛੜਨ ਵਾਲਿਆਂ ਨੂੰ ਬਦਲਣਾ ਚਾਹੀਦਾ ਹੈ।

ਇਹ ਇੱਕ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਅਤੇ ਕੁਸ਼ਲ ਯੋਜਨਾ ਬਣਾਉਣ ਲਈ ਅਪਣਾਏ ਜਾਣ ਵਾਲੇ ਬੁਨਿਆਦੀ ਕਦਮ ਹਨ। ਜੇਕਰ ਕੋਈ ਅਜਿਹਾ ਕਰਦਾ ਹੈ ਅਤੇ ਸਮੇਂ ਦੇ ਨਾਲ ਹੋਲਡਿੰਗਜ਼ ਦੀ ਨਿਗਰਾਨੀ ਕਰਦਾ ਹੈ, ਤਾਂ ਇਸਦੇ ਚੰਗੇ ਨਤੀਜੇ ਮਿਲਣੇ ਚਾਹੀਦੇ ਹਨ। ਰੱਬ ਦਾ ਫ਼ਜ਼ਲ ਹੋਵੇ!

ਅਕਸਰ ਪੁੱਛੇ ਜਾਂਦੇ ਸਵਾਲ

1. Sec 80C ਕੀ ਹੈ?

A: 1961 ਦੇ ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਦੀ ਧਾਰਾ 80C ਵਿਅਕਤੀਆਂ, ਜ਼ਿਆਦਾਤਰ ਤਨਖਾਹਦਾਰ ਵਿਅਕਤੀਆਂ, ਨੂੰ ਟੈਕਸ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ। ਵਿਅਕਤੀ ਰੁਪਏ ਤੱਕ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹਨ। ਇੱਕ ਸਾਲ ਵਿੱਚ ਕੁੱਲ ਕਮਾਈ 'ਤੇ 1.5 ਲੱਖ.

2. TDS ਕੀ ਹੈ?

A: TDS ਸਰੋਤ 'ਤੇ ਟੈਕਸ ਕਟੌਤੀ ਦਾ ਸੰਖੇਪ ਰੂਪ ਹੈ। ਇਹ ਉਸ ਸਰੋਤ 'ਤੇ ਇਕੱਠਾ ਕੀਤਾ ਟੈਕਸ ਹੈ ਜਿੱਥੇ ਵਿਅਕਤੀ ਦੀ ਆਮਦਨ ਪੈਦਾ ਹੁੰਦੀ ਹੈ।

3. TDS ਨੂੰ 80C ਨਾਲ ਕਿਵੇਂ ਜੋੜਿਆ ਜਾਂਦਾ ਹੈ?

A: TDS 80C ਨਾਲ ਜੁੜਿਆ ਹੋਇਆ ਹੈ ਕਿਉਂਕਿ ਵਿਅਕਤੀਗਤ ਆਮਦਨ ਲਈ, ਪਰ ਨੋਟ ਕਰੋ ਕਿ TDS ਨੂੰ ਸੈਕਸ਼ਨ 80C ਦੇ ਤਹਿਤ ਨਹੀਂ ਕੱਟਿਆ ਜਾ ਸਕਦਾ। ਕਹੋ, ਉਦਾਹਰਨ ਲਈ, ਤੁਹਾਡੇ ਕੋਲ ਇੱਕ PPF ਖਾਤਾ ਹੈਬੈਂਕ 1.5 ਲੱਖ ਰੁਪਏ ਪ੍ਰਤੀ ਸਾਲ ਦੀ ਵੱਧ ਤੋਂ ਵੱਧ ਜਮ੍ਹਾਂ ਸੀਮਾ ਦੇ ਨਾਲ। ਇਹ ਖਾਤਾ ਫਿਰ ਧਾਰਾ 80C ਦੇ ਤਹਿਤ TDS ਤੋਂ ਮੁਕਤ ਹੈ; ਇਸੇ ਤਰ੍ਹਾਂ, ਜੇਕਰ ਵੱਖ-ਵੱਖ ਹੋਰ ਟੈਕਸ-ਬਚਤ ਤਰੀਕਿਆਂ ਤੋਂ ਕਮਾਈ ਗਈ ਵਿਆਜ ਆਮਦਨ ਸੈਕਸ਼ਨ 80C ਦੇ ਤਹਿਤ TDS ਤੋਂ ਛੋਟ ਪ੍ਰਾਪਤ ਕਰਨ ਦੇ ਯੋਗ ਹੈ।

4. ਹੋਰ ਕਿਹੜੇ ਭਾਗ ਹਨ ਜੋ 80C ਤੋਂ ਇਲਾਵਾ ਟੈਕਸ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰਨ ਵਿੱਚ ਤੁਹਾਡੀ ਮਦਦ ਕਰ ਸਕਦੇ ਹਨ?

A: ਇੱਥੇ ਚੌਦਾਂ ਹੋਰ ਤਰੀਕੇ ਹਨ ਜਿਨ੍ਹਾਂ ਦੁਆਰਾ ਤੁਸੀਂ 80C ਤੋਂ ਇਲਾਵਾ ਹੋਰ ਟੈਕਸਾਂ 'ਤੇ ਬੱਚਤ ਕਰ ਸਕਦੇ ਹੋ, ਅਤੇ ਇਹ ਹੇਠਾਂ ਦਿੱਤੇ ਅਨੁਸਾਰ ਹਨ:

- ਸੈਕਸ਼ਨ 80CCD:ਰਾਸ਼ਟਰੀ ਪੈਨਸ਼ਨ ਯੋਜਨਾ

- ਸੈਕਸ਼ਨ 80D: ਸਿਹਤ ਦਾ ਭੁਗਤਾਨਬੀਮਾ ਪ੍ਰੀਮੀਅਮ

- ਸੈਕਸ਼ਨ 80 ਈ: ਇੱਕ ਦੀ ਮੁੜ ਅਦਾਇਗੀਸਿੱਖਿਆ ਕਰਜ਼ਾ

- ਧਾਰਾ 24: ਵਿਆਜ ਦਾ ਭੁਗਤਾਨ ਏਹੋਮ ਲੋਨ

- ਸੈਕਸ਼ਨ 80EE: ਪਹਿਲੀ ਵਾਰ ਖਰੀਦਦਾਰਾਂ ਲਈ ਹੋਮ ਲੋਨ ਦਾ ਵਿਆਜ ਭੁਗਤਾਨ

- ਸੈਕਸ਼ਨ 80EEA: ਪਹਿਲੀ ਵਾਰ ਖਰੀਦਦਾਰਾਂ ਲਈ ਹੋਮ ਲੋਨ ਦਾ ਵਿਆਜ ਭੁਗਤਾਨ

- ਸੈਕਸ਼ਨ 80EEB: ਇਲੈਕਟ੍ਰਿਕ ਵਾਹਨ ਦੀ ਖਰੀਦ ਲਈ ਲਏ ਗਏ ਕਰਜ਼ੇ 'ਤੇ ਵਿਆਜ ਦਾ ਭੁਗਤਾਨ ਕੀਤਾ ਜਾਂਦਾ ਹੈ

- ਸੈਕਸ਼ਨ 80 ਜੀ: ਚੈਰੀਟੇਬਲ ਸੰਸਥਾਵਾਂ ਨੂੰ ਦਾਨ

- ਸੈਕਸ਼ਨ 80GG: ਰਿਹਾਇਸ਼ ਲਈ ਭੁਗਤਾਨ ਕੀਤਾ ਗਿਆ ਕਿਰਾਇਆ

- ਧਾਰਾ 80TTA: ਬਚਤ ਬੈਂਕ ਖਾਤੇ ਤੋਂ ਵਿਆਜ

- ਸੈਕਸ਼ਨ 80TTB: ਸੀਨੀਅਰ ਨਾਗਰਿਕਾਂ ਦੇ ਮਾਮਲੇ ਵਿੱਚ ਜਮ੍ਹਾਂ ਤੋਂ ਵਿਆਜ

- ਸੈਕਸ਼ਨ 54: ਲੰਬੇ ਸਮੇਂ ਲਈਪੂੰਜੀ ਲਾਭ ਰਿਹਾਇਸ਼ੀ ਘਰ ਦੀ ਵਿਕਰੀ 'ਤੇ

- ਸੈਕਸ਼ਨ 54EC: ਜ਼ਮੀਨ, ਇਮਾਰਤ ਜਾਂ ਦੋਵਾਂ ਦੀ ਵਿਕਰੀ 'ਤੇ ਲੰਬੇ ਸਮੇਂ ਲਈ ਪੂੰਜੀ ਲਾਭ

- ਸੈਕਸ਼ਨ 54F: ਰਿਹਾਇਸ਼ੀ ਘਰ ਤੋਂ ਇਲਾਵਾ ਕਿਸੇ ਪੂੰਜੀ ਸੰਪਤੀ ਦੀ ਵਿਕਰੀ 'ਤੇ ਲੰਬੇ ਸਮੇਂ ਲਈ ਪੂੰਜੀ ਲਾਭ

5. 80D ਦੇ ਅਧੀਨ ਟੈਕਸ ਲਾਭ ਕੀ ਹਨ?

A: ਵਿਅਕਤੀ ਸਿਹਤ ਬੀਮਾ ਪ੍ਰੀਮੀਅਮਾਂ ਦੇ ਭੁਗਤਾਨ 'ਤੇ ਟੈਕਸ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹਨ। 60 ਸਾਲ ਤੋਂ ਘੱਟ ਉਮਰ ਦੇ ਵਿਅਕਤੀਆਂ ਅਤੇ ਆਪਣੇ ਲਈ ਭੁਗਤਾਨ ਕਰਨ ਲਈ, ਉਹ ਰੁਪਏ ਤੱਕ ਦੀ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹਨ। 25,000 ਜੇਕਰ ਤੁਸੀਂ ਸੱਠ ਸਾਲ ਤੋਂ ਘੱਟ ਹੋ, ਪਰ 60 ਸਾਲ ਤੋਂ ਵੱਧ ਉਮਰ ਦੇ ਮਾਪਿਆਂ ਨਾਲ ਰਹਿੰਦੇ ਹੋ ਅਤੇ ਉਹਨਾਂ ਲਈ ਪ੍ਰੀਮੀਅਮ ਅਦਾ ਕਰ ਰਹੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਰੁਪਏ ਤੱਕ ਦੀ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹੋ। 75,000

ਅੰਤ ਵਿੱਚ, ਸੀਨੀਅਰ ਨਾਗਰਿਕਾਂ ਦੇ ਮਾਤਾ-ਪਿਤਾ ਨਾਲ ਰਹਿ ਰਹੇ ਬਜ਼ੁਰਗ ਨਾਗਰਿਕਾਂ ਲਈ, ਆਪਣੇ ਅਤੇ ਆਪਣੇ ਮਾਪਿਆਂ ਲਈ ਪ੍ਰੀਮੀਅਮ ਦਾ ਭੁਗਤਾਨ ਕਰਦੇ ਹੋਏ, ਉਹ ਰੁਪਏ ਤੱਕ ਦੀ ਕਟੌਤੀ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹਨ। 1,00,000

6. 80E ਦੇ ਤਹਿਤ ਟੈਕਸ ਲਾਭ ਕੀ ਹੈ?

A: ਮੰਨ ਲਓ ਕਿ ਤੁਸੀਂ ਆਪਣੇ ਲਈ ਲਏ ਗਏ ਐਜੂਕੇਸ਼ਨ ਲੋਨ ਦੀ ਅਦਾਇਗੀ ਕਰ ਰਹੇ ਹੋ ਜਾਂ ਆਪਣੇ ਬੱਚੇ, ਜੀਵਨ ਸਾਥੀ, ਜਾਂ ਕਿਸੇ ਅਜਿਹੇ ਵਿਅਕਤੀ ਦੀ ਤਰਫ਼ੋਂ ਭੁਗਤਾਨ ਕਰ ਰਹੇ ਹੋ ਜਿਸਦਾ ਤੁਸੀਂ ਕਾਨੂੰਨੀ ਸਰਪ੍ਰਸਤ ਹੋ। ਉਸ ਸਥਿਤੀ ਵਿੱਚ, ਤੁਸੀਂ ਧਾਰਾ 80E ਦੇ ਤਹਿਤ ਟੈਕਸ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹੋ।

7. ਕੀ ਜਾਇਦਾਦ ਦੀ ਵੰਡ ਤੁਹਾਡੀ ਨਿਵੇਸ਼ ਯੋਜਨਾ ਦਾ ਹਿੱਸਾ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ?

A: ਹਾਂ,ਸੰਪੱਤੀ ਵੰਡ ਨਿਵੇਸ਼ ਯੋਜਨਾ ਦਾ ਹਿੱਸਾ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਕਿਉਂਕਿ ਇੱਕ ਵਿਭਿੰਨ ਪੋਰਟਫੋਲੀਓ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਜ਼ਰੂਰੀ ਹੈ ਕਿ ਤੁਹਾਡੇ ਕੋਲ ਕਾਫ਼ੀ ਨਿਵੇਸ਼ ਹਨ ਤਾਂ ਜੋ ਤੁਹਾਡੇ ਸਮੁੱਚੇ ਨਿਵੇਸ਼ਾਂ 'ਤੇ ਮਾੜਾ ਅਸਰ ਨਾ ਪਵੇ ਜੇਕਰ ਕੋਈ ਪ੍ਰਦਰਸ਼ਨ ਨਹੀਂ ਕਰਦਾ ਹੈ।

8. ਵੱਖ-ਵੱਖ ਉਤਪਾਦਾਂ ਦਾ ਪ੍ਰਬੰਧਨ ਕੌਣ ਕਰਦਾ ਹੈ ਜਿਸ ਵਿੱਚ ਤੁਸੀਂ ਨਿਵੇਸ਼ ਕਰ ਸਕਦੇ ਹੋ?

A: ਤੁਸੀਂ ਆਪਣੇ ਬੈਂਕ ਤੋਂ ਇੱਕ ਵੈਲਥ ਮੈਨੇਜਰ ਲੈ ਸਕਦੇ ਹੋ, ਜੋ ਤੁਹਾਡੇ ਨਿਵੇਸ਼ਾਂ ਦਾ ਪੋਰਟਫੋਲੀਓ ਬਣਾਉਣ ਵਿੱਚ ਤੁਹਾਡੀ ਮਦਦ ਕਰਦਾ ਹੈ। ਨਹੀਂ ਤਾਂ, ਜੇਕਰ ਤੁਸੀਂ ਮਹਿਸੂਸ ਕਰਦੇ ਹੋ ਕਿ ਤੁਸੀਂ ਇਸਦਾ ਪ੍ਰਬੰਧਨ ਕਰ ਸਕਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਵੀ, ਨਿਵੇਸ਼ ਕਰਨ ਲਈ ਢੁਕਵੇਂ ਉਤਪਾਦਾਂ ਦੀ ਪਛਾਣ ਕਰ ਸਕਦੇ ਹੋ।

ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਸਾਰੇ ਯਤਨ ਕੀਤੇ ਗਏ ਹਨ ਕਿ ਇੱਥੇ ਦਿੱਤੀ ਗਈ ਜਾਣਕਾਰੀ ਸਹੀ ਹੈ। ਹਾਲਾਂਕਿ, ਡੇਟਾ ਦੀ ਸ਼ੁੱਧਤਾ ਬਾਰੇ ਕੋਈ ਗਾਰੰਟੀ ਨਹੀਂ ਦਿੱਤੀ ਗਈ ਹੈ। ਕਿਰਪਾ ਕਰਕੇ ਕੋਈ ਵੀ ਨਿਵੇਸ਼ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਸਕੀਮ ਜਾਣਕਾਰੀ ਦਸਤਾਵੇਜ਼ ਨਾਲ ਤਸਦੀਕ ਕਰੋ।

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved