GSTR-8: ای کامرس آپریٹرز کے لیے واپسی۔

GSTR-8 ایک ماہانہ ریٹرن ہے جو رجسٹرڈ ٹیکس دہندگان کو کے تحت فائل کرنا ہوتا ہے۔جی ایس ٹی حکومت. تاہم، GSTR-8 عوام کے ذریعہ نہیں، بلکہ لوگوں کے ایک مخصوص زمرے کے ذریعہ فائل کرنا ہے۔ ای کامرس آپریٹرز کو ہر ماہ ریٹرن فائل کرنا ہوتا ہے۔

GSTR-8 کیا ہے؟

GSTR-8 ایک ریٹرن ہے جو ای کامرس آپریٹرز کے ذریعہ ماہانہ فائل کرنا ہے۔بنیاد. یہ ای کامرس آپریٹرز وہ ہیں جن کو GST کے تحت TCS (ٹیکس کلیکٹڈ ایٹ سورس) کاٹنا پڑتا ہے۔ GSTR-8 فارم میں ای کامرس پلیٹ فارم پر ہونے والی فروخت کی تمام تفصیلات اور ان سیلز کے ذریعے جمع ہونے والی رقم/آمدنی بھی شامل ہے۔

GSTR-8 میں کی گئی کوئی بھی غلطی جمع کرانے کے بعد نظر ثانی نہیں کی جا سکتی ہے۔ اسے صرف اگلے مہینے میں فائل کرنے کے دوران تبدیل کیا جا سکتا ہے۔ مثال کے طور پر اگر آپ نے فروری کے مہینے کے لیے GSTR-8 ریٹرن جمع کرایا ہے اور اس پر نظر ثانی کرنا چاہتے ہیں، تو آپ مارچ میں فائل کرنے کے دوران ہی ایسا کر سکتے ہیں۔

GSTR-8 کس کو فائل کرنا چاہئے؟

GSTR-8 خصوصی طور پر ای کامرس آپریٹرز کے ذریعے دائر کیا جانا ہے۔ ان کا جی ایس ٹی نظام اور ٹی سی ایس کے تحت رجسٹر ہونا ضروری ہے۔

ای کامرس آپریٹرز کون ہیں؟

جی ایس ٹی ایکٹ نے ای کامرس آپریٹر کی تعریف کسی بھی فرد کے طور پر کی ہے جو کامرس کے مقصد کے لیے ڈیجیٹل پلیٹ فارم کا مالک ہے یا اس کا انتظام کرتا ہے۔ ایمیزون اور فلپ کارٹ ای کامرس کی بہت سی مثالوں میں سے دو ہیں۔سہولت. وہ کاروبار اور صارفین کو تجارتی مقاصد کے لیے ایک پلیٹ فارم مہیا کرتے ہیں۔ خرید و فروخت کا عمل اسے GST کاروبار کے تحت آتا ہے۔

GSTR-8 فارم داخل کرنے کی آخری تاریخیں۔

GSTR-8 ایک ماہانہ ریٹرن ہے اور اسے ہر مہینے کی 10 تاریخ کو فائل کرنا ہوتا ہے۔

2020 میں GSTR-8 فائل کرنے کی مقررہ تاریخیں درج ذیل ہیں۔

| مدت (ماہانہ) | واجب الادا تاریخ |

|---|---|

| فروری کی واپسی۔ | 10 مارچ 2020 |

| مارچ کی واپسی۔ | 10 اپریل 2020 |

| اپریل کی واپسی۔ | 10 مئی 2020 |

| واپس آ سکتا ہے۔ | 10 جون 2020 |

| جون کی واپسی۔ | 10 جولائی 2020 |

| جولائی کی واپسی۔ | 10 اگست 2020 |

| اگست کی واپسی۔ | 10 ستمبر 2020 |

| ستمبر کی واپسی۔ | 10 اکتوبر 2020 |

| اکتوبر کی واپسی۔ | 10 نومبر 2020 |

| نومبر کی واپسی۔ | 10 دسمبر 2020 |

| دسمبر کی واپسی۔ | 10 جنوری 2020 |

Talk to our investment specialist

GSTR-8 فارم کی تفصیلات

حکومت نے GSTR-8 فارم کے لیے نو عنوانات بتائے ہیں۔

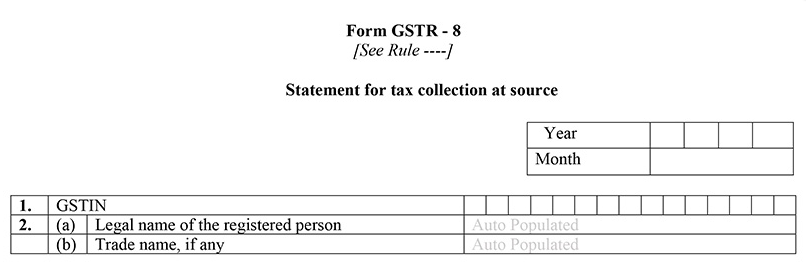

1. GSTIN

یہ 15 ہندسوں کا شناختی نمبر ہے جو ملک میں ہر رجسٹرڈ ٹیکس دہندہ کو فراہم کیا جاتا ہے۔ یہ خود بخود آباد ہے۔

2. ٹیکس دہندہ کا نام اور تجارتی نام

ٹیکس دہندہ کو اس کاروبار کا نام اور نام دونوں کا ذکر کرنا ہوگا۔

ماہ سال: متعلقہ مہینہ اور سال درج کریں۔

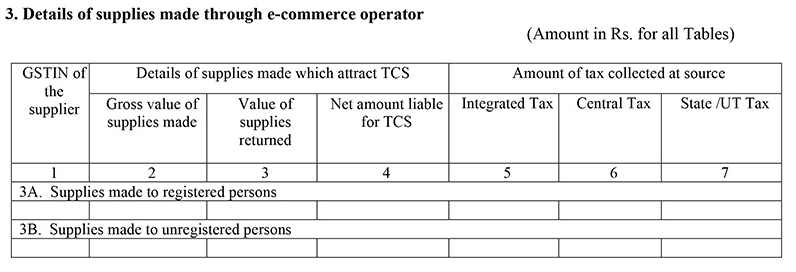

3. ای کامرس آپریٹر کے ذریعے کی جانے والی سپلائیز کی تفصیلات

یہ سیکشن ڈیجیٹل پلیٹ فارم کے ذریعے کی جانے والی B2B سپلائیز کی تفصیلات پر مشتمل ہے۔

رجسٹرڈ افراد کو فراہم کردہ سامان: ٹیکس دہندہ رجسٹرڈ سپلائر کی تفصیلات درج کرے گا جو صارفین کو سامان اور خدمات فراہم کرتا ہے۔ اس میں فراہم کنندہ کا GSTIN، کی جانے والی سپلائیز کی کل قیمت، واپس کی گئی سپلائیز کی قیمت اور خالص ٹیکس کی رقم شامل ہے۔

غیر رجسٹرڈ افراد کو فراہم کردہ سامان: ٹیکس دہندہ رجسٹرڈ سپلائر کی تفصیلات درج کرے گا جو غیر رجسٹرڈ افراد کو سامان اور خدمات فراہم کرتا ہے۔ اس میں فراہم کنندہ کا GSTIN، کی گئی سپلائیز کی مجموعی قیمت، واپس کی گئی سپلائی کی قیمت اور دیگر شامل ہیں۔ٹیکس.

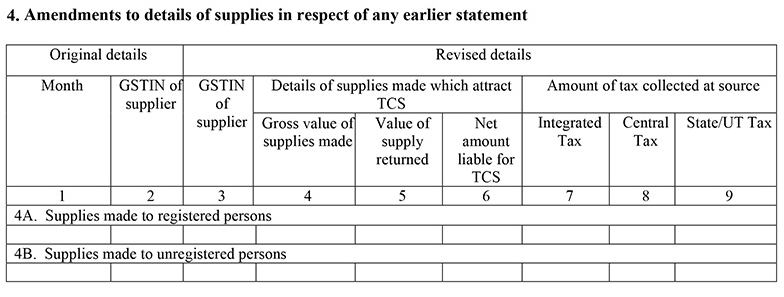

4. کسی بھی سابقہ بیان کے سلسلے میں سپلائیز کی تفصیلات میں ترمیم

ٹیکس دہندہ نے پچھلے ریٹرن میں جمع کرائے گئے ڈیٹا میں کوئی بھی تصحیح یہاں کی جا سکتی ہے۔

5. دلچسپی کی تفصیلات

ای کامرس آپریٹرز اگر وقت پر TCS کی رقم ادا نہیں کرتے ہیں تو وہ سود کو راغب کرنے کے ذمہ دار ہیں۔

6. قابل ادائیگی اور ٹیکس

اس سیکشن میں ٹیکس کی تفصیلات شامل ہیں جو CGST، IGST اور SGST زمرہ کے تحت ادا کیا جانا ہے۔ اس میں ٹیکس کی رقم کی تفصیلات بھی شامل ہیں جو ادا کی گئی ہیں۔

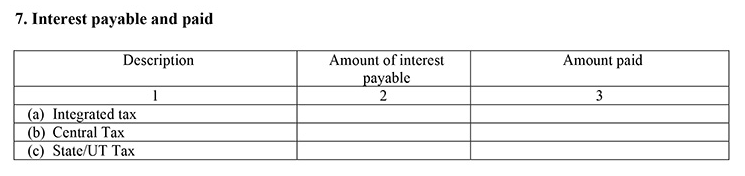

7. قابل ادائیگی اور ادا شدہ سود

ایک ٹیکس دہندہ GST کی دیر سے ادائیگی پر 18% شرح سود کو راغب کرے گا۔ اس سود کا حساب ٹیکس کی بقایا رقم پر کیا جائے گا۔

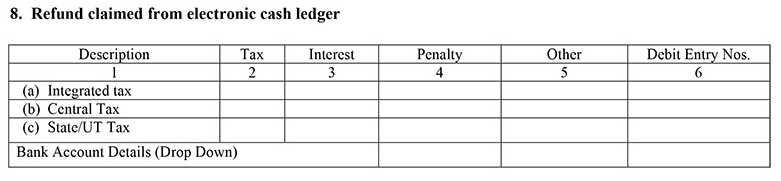

8. الیکٹرانک کیش لیجر سے ریفنڈ کا دعویٰ کیا گیا۔

اس کا دعویٰ تب ہی کیا جا سکتا ہے جب اس مدت کے لیے TCS پر تمام ذمہ داریاں ختم ہو جائیں۔

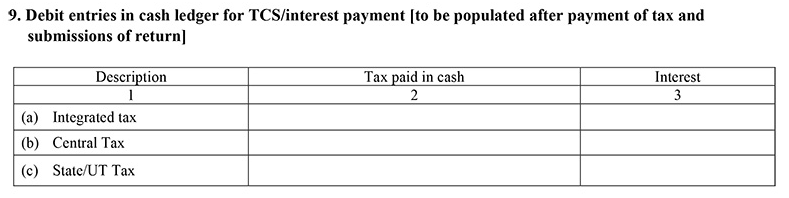

9. TCS/سود کی ادائیگی کے لیے کیش لیجر میں ڈیبٹ اندراجات [ٹیکس کی ادائیگی اور ریٹرن جمع کرانے کے بعد آباد کیے جائیں گے

TCS کی رقم GSTR-8 فائل کرنے کے بعد ٹیکس دہندہ کے GSTR-2A کے 'پارٹ C' میں دکھائی جائے گی۔

جی ایس ٹی آر 8 کی دیر سے فائل کرنے پر جرمانہ

دونوں سود اور اےلیٹ فیس GSTR-8 کی دیر سے فائل کرنے پر لاگو کیا جائے گا۔

دلچسپی

ٹیکس دہندگان کو 18 فیصد سالانہ ادا کرنا ہوگا۔ اس کا حساب ٹیکس دہندہ کو ٹیکس پر ادا کرنا ہوگا۔ سود مقررہ تاریخ کے اگلے دن سے اصل ادائیگی کی تاریخ تک لگایا جائے گا۔

لیٹ فیس

روپے جرمانہ CGST کے تحت 100 روپے اور SGST کے تحت 100 روپے ٹیکس دہندگان پر عائد کیے جائیں گے۔ ٹیکس دہندہ سے کل روپے وصول کیے جائیں گے۔ 200 فی دن۔ زیادہ سے زیادہ رقم جو وصول کی جا سکتی ہے روپے ہے۔ 5000

نتیجہ

GSTR-8 صرف ای کامرس آپریٹرز کے لیے ہے۔ ٹیکس کی ادائیگی کے ساتھ وقت کی پابندی ماہانہ فائلنگ ان کی مدد کر سکتی ہے اور اس میں خیر سگالی برقرار رکھ سکتی ہے۔مارکیٹ. اس سے آپ کو کاروبار میں زبردست منافع کمانے میں بھی مدد ملے گی۔

یہاں فراہم کردہ معلومات کے درست ہونے کو یقینی بنانے کے لیے تمام کوششیں کی گئی ہیں۔ تاہم، ڈیٹا کی درستگی کے حوالے سے کوئی ضمانت نہیں دی جاتی ہے۔ براہ کرم کوئی بھی سرمایہ کاری کرنے سے پہلے اسکیم کی معلومات کے دستاویز کے ساتھ تصدیق کریں۔

Holders")

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved